| この記事は2025年4月16日にSBI証券で公開された「トランプの政策に左右されない!?利益率が高い「優良銘柄」7選 【アップデート】」を転載したものです。 掲載記事:トランプの政策に左右されない!?利益率が高い「優良銘柄」7選 【アップデート】 |

トランプ政権が課す関税が想定以上に広範かつ高率となっていることから、関税の影響を受けにくい業種に絞って「優良銘柄」をご紹介いたします。1/22(水)に掲載した当レポートのアップデート版になります。

図表1 注目銘柄

(画像=SBI証券)

トランプの政策に左右されない!?利益率が高い「優良銘柄」7選 【アップデート】

(1)コミュニケーションサービス、ソフトウェアサービスの優良企業

今回は、1/22(水)に掲載した当レポート『トランプの政策に左右されない!?利益率が高い「優良銘柄」7選』のアップデート版です。同レポートは、トランプ大統領の政策に関する不確実性が強い中、相場の調整局面でも押し目買いを狙っていきたい銘柄を紹介したいとの趣旨で、利益率が高い「優良銘柄」をご紹介しました。

その後「トランプ関税」が明らかとなりましたが、想定以上に広範囲かつ高率の関税が打ち出されてきました。今後、各国と引き下げ交渉が進む見通しですが、関税の影響が非常に大きくなる可能性があります。そこで、今回は関税の影響を受けにくい業種に絞って利益率の高い優良銘柄をご紹介いたします。

関税の影響を受けにくいと考えられる7業種を選び、第1節で、コミュニケーションサービス、ソフトウェアサービス、第2節で消費者サービス、商業サービス、公益事業、第3節で金融サービス、銀行にわけてご紹介いたします。

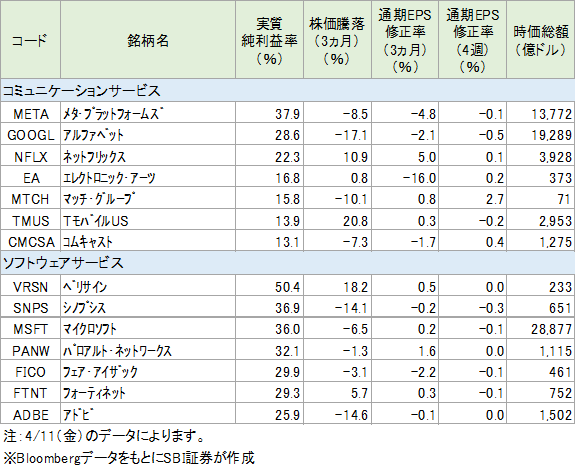

〇コミュニケーションサービスの優良企業

関税の影響が小さい成長企業として真っ先に思い浮かぶのは、ネットサービスのメタプラットフォームズとアルファベットです。両社とも高い利益率を達成しています。ただし、足もとは10-12月期決算発表を受けて通期EPSが比較的大きく下方修正されました。メタプラットフォームズは、1-3月期の売上見通しが市場予想を下回る可能性が示唆されたこと、アルファベットはクラウドサービスの伸び率が市場予想を下回ったことが要因とみられます。

一方、利益率が目立って高いわけではありませんが、Tモバイル、ベライゾンコミュニケーション、AT&Tの通信サービス3社は揃って株価が好調に推移しています。昨年からモバイルサービスの業況が改善してきたうえ、事業の景気感応度が低く、関税による直接的な影響もないことが要因とみられます。

ここでは、関税の影響が小さいとみられ、かつ、成長企業でもあるネットフリックスを選んでご紹介いたします。

トランプ関税の影響を受けにくい成長銘柄として、現在の投資環境で注目を集めやすいと考えられます。1-3月期の業績ガイダンスは、売上が前年同期比11%増、EPSは同6%増で、前四半期から伸びが鈍化の見通しです。しかし、米国では1月下旬に平均13%の値上げを実施したため、先行きの売上は再度加速すると期待されます。

10-12月期の新規加入者数は18.9百万人と市場予想の9.2百万人を大幅に上回りました。共有アカウント対策と広告付きプランの導入効果が引き続き出ているとみられます。4/15(火)には、経営幹部の会議で売上を2024年の390億ドルから2030年に900億ドルに拡大し、株式時価総額1兆ドルを目標とする計画だと報じられ、積極的な拡大姿勢が確認されました。

〇ソフトウェア・サービスの優良企業

トランプ関税は「製造業の米国回帰」を目的に行っているため、ソフトウェアは影響を受けません。ただ、年初からテクノロジー銘柄に対する市場心理の悪化を受けて、AI関連などにパフォーマンスが悪化したものが散見されます。一方、AIの導入が進む中で需要が拡大しているとされるサイバーセキュリティなどは相対的に堅調です。

利益率が最も高いベリサインは、インターネットインフラ関連サービスの大手で、「.com」や「.net」といったドメイン登録、セキュリティサービスを主力事業としています。現在の投資環境の下では安心感があるためだと思われますが、株価も過去3ヵ月に18%上昇して魅力的に見えます。

しかし、管理ドメイン数が2022年から減少に転じているため、将来的な成長に不安がありそうなため、今回は取り上げませんでした。なお、同銘柄はバフェット氏が率いるバークシャーハサウェイが保有しており、バークシャーハサウェイが筆頭株主となっています。

ここでは、企業規模が際立って大きく、安定感のあるマイクロソフトを選んでご紹介いたします。

ソフトウェアで世界最大の企業です。同社の主力事業は、クラウドサービスやソフトウェアの「Office」などで、基本的には関税の影響を受けません。ただし、パソコンに同梱される「Windows」「Office」、ゲーム機の「Xbox」、ノートパソコンの「Surface」など、一部に関税の影響を受ける事業があります。株価は過去3ヵ月で下落となっていますが、マグニフィセント7銘柄の中では相対的に堅調です。

10-12月期決算は、成長をけん引しているクラウドサービスの売上増加率が市場予想をやや下回って失望されたものの、全体としては売上・EPSとも市場予想を上回って、予想EPSの下方修正にはつながっていません。クラウドサービスについては、AI関連の伸びは加速している一方で、AI関連以外の需要が減速しているとみられます。

図表2 コミュニケーションサービス、ソフトウェアサービスの利益率が高い銘柄

(画像=SBI証券)

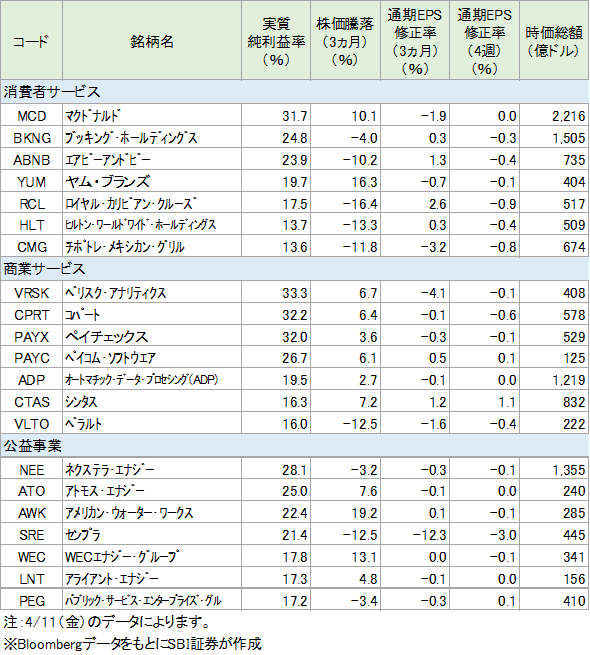

(2)消費者サービス、商業サービス、公益事業の優良企業

〇消費者サービス

消費者向けサービスも関税の影響は小さいと考えられますが、全体を見渡すと株価が下落しているものも散見されます。関税の不透明感によって消費者心理が悪化、消費の減速が懸念されたことが影響している可能性がありそうです。今後の個人消費がさほど減速しない場合には、株価の戻りが期待できそうです。

株価上昇が目立つマクドナルドとヤムブランズは、いずれもファーストフードを提供することから、個人消費減速下でもトレードダウン(消費者が購入商品・サービスのグレードを下げる行動)によって影響が相対的に小さいと考えられます。

ホテル・レストラン・レジャーセクターの利益率平均が12.4%であるのに対して、同社は倍以上の31.7%となっています。レストランで同社同様にグローバルに展開しているスターバックスが10.4%ですので、その高さが目立ちます。

この利益率の高さは、売上の61%をフランチャイズ収入が占め、フランチャイズ事業の利益率が83%と非常に高いことが要因になっています。ファーストフード業界で世界最大であり、また、幅広い顧客をもって成長していることから、不況にも比較的強い事業と考えられます。

〇商業サービス

企業向けにサービスを行っているため、比較的なじみが薄い銘柄が多いかもしれません。株価は堅調なものが多く、関税の直接的な影響が小さいことで物色されている可能性がありそうです。

ただし、関税の影響で景気が悪くなるときには、顧客企業の心理悪化を通じて悪影響が波及してくることには注意が必要でしょう。

米国の保険リスク分析会社です。保険数理および保険リスクに関するデータを損害保険会社に提供するほか、不正探知ソリューションを、米国の損害保険業界をはじめヘルスケアやモーゲージ業界に提供します。天災から健康保険までさまざまな角度からの損失の想定と計量化データも提供します。サブスクリプション収入が売上の8割以上を占めて、安定的な業績をあげやすい構造です。

同社が顧客としている損害保険業界は、景気への感応度が比較的高いと考えられますが、事業環境リスクの高まりに対して、同社サービスの需要は増加するとみられ、トータルでは大きな影響はないとみられます。10-12月期決算は、売上が前年同期比9%増、調整後EPSは同17%と堅調でした。2025年12月の業績ガイダンスは、売上が前年比6~7%増、調整後EPSは同2~7%増です。

〇公益事業

関税の直接的影響が小さく、また、景気感応度も低いことから、株価は堅調となっているものが多くなっています。

利益率が最も高く米国の公益事業セクターの代表的銘柄であるネクステラエナジーは、ここ数年の株価推移が冴えないため、取り上げませんでした。再生可能エネルギーによる発電量は世界最大級となっていますが、トランプ政権になったことで、この美点が生かされない可能性がありそうです。

1886年に創業、ニュージャージー州に本社を置く北米最大の上下水道サービス会社です。飲料水、排水などの水関連サービスを24州で提供、1,400万人超が利用します。軍事施設への水供給・排水処理や、法人の消火システム、公共の消火栓への水供給も行います。売上の約95%を規制事業が占めます。関税の影響、景気感応度とも低いと考えられます。

2024年12月期から4州で大幅な値上げを実施しています。10-12月期決算は、値上げにより売上は前年同期比16%増、EPSは同39%増と大幅な増加となりました。2025年12月期のEPSガイダンスは5.65~5.75ドル(2024年12月期実績は5.27ドル)です。長期的なEPSと配当の成長率として年7~9%を掲げています。

図表3 消費者サービス、商業サービス、公益事業の利益率が高い銘柄

(画像=SBI証券)

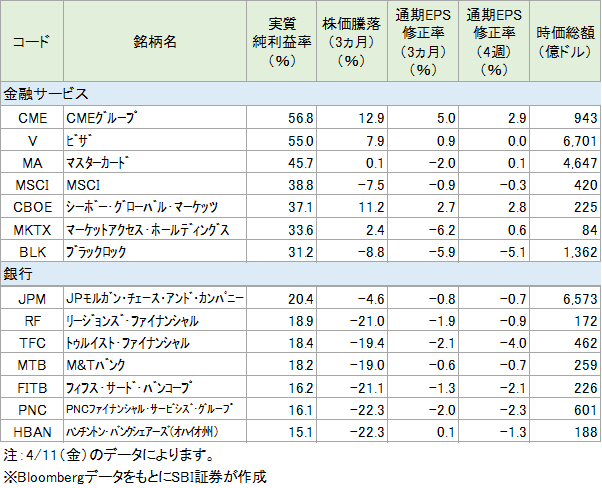

(3)金融サービス、銀行の優良企業

〇金融サービス

この業種には、クレジットカード関連、取引所、金融情報提供会社、資産運用会社など幅広い業界を含みます。業態によって高い利益率を達成している企業も多く、関税に対する影響は小さいものが多いとみられます。

クレジットカード、デビットカードの決済に際して使われるネットワークを提供して、利用手数料を徴収しています。利益率が高いのは、ネットワークを構築して提供するインフラビジネスであること、また、中国を除く世界市場をビザとマスターカードの2社で約9割という高いシェア(決済額ベース)を保有していることが背景になっています。関税の直接的な影響はありません。米国株式市場で「優良株」と言って、まっさきに名前があがるのが同社です。

決済のデジタル化が進む中で、ビザ、マスターカードの決済ネットワークが使われる機会が増えていることから、中期的にビザは10%程度、マスターカードは12%程度の増収が続くと期待され、収益性、成長性とも高い銘柄と言えます。ただし、昨年から米司法省による反トラスト法訴訟、小売業界との手数料訴訟(和解案を裁判所が却下した)を抱えているため、この点については注意が必要となっています。

〇銀行

株価の下落が大きいものが多くなっています。銀行業務に関税の影響は小さいと考えられますが、関税による景気悪化懸念が株価下落の要因になったとみられます。ただし、関税による景気の悪化はあるとしても、一時的(2年、3年と続かないと考えられるという意味で)と考えられるでしょう。

預金額、支店数で米国最大の銀行で、60ヵ国超に拠点をもつ世界有数の金融グループです。ダイモンCEOはウォール街の「キング」と呼ばれ、地方銀行破綻の際には同社が事業継続を任されるなど業界の盟主的な存在です。個人向け部門だけでなく、投資銀行、商業銀行、資産運用でも各分野で上位の実績をもつことが高い利益率につながっているとみられます。

1-3月期決算は、収益が前年同期比8%増、EPSが同15%増で、市場予想に対してそれぞれ4%、10%上回って好調でした。関税による株式変動の拡大によって株式トレーディング収入が前年同期比48%増となって、市場予想を上回りました。最近の小規模の買収案件などから、英国でのリテール市場への展開が予想されています。同社のリテール部門はこれまで米国中心でしたが、新たな展開として注目されます。

図表4 金融サービス、銀行利益率が高い銘柄

(画像=SBI証券)

| ⚠免責事項・注意事項 ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても株式会社ファーストパートナーズ及び株式会社SBI証券(情報発信基を含む)は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 重要な開示事項(利益相反関係等)について 投資情報の免責事項 【手数料等及びリスク情報について】 SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 |