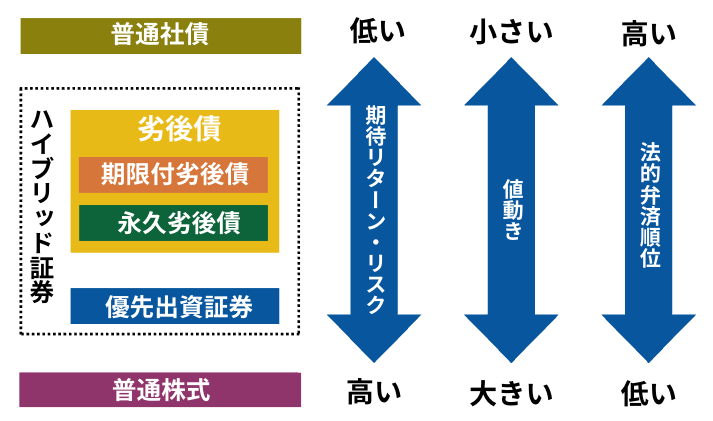

劣後債は通常の社債より返済順位が低い代わりに、比較的高い利回りを提供する金融商品です。利回りを重視する投資家にとっては魅力的な選択肢ですが、流通量が限られているため、購入先の選定には注意が必要です。

本記事では、劣後債の主な購入方法、具体的な購入フロー、最低投資額、メリット・デメリットなどを詳しく解説します。信用リスクを許容できる方にとっては、資産運用の幅を広げる選択肢となりますが、投資判断を行う際には、商品特性とリスクの全体像をしっかり理解したうえで検討することが重要です。

1. 劣後債はどこで買う?主な購入先を紹介

劣後債(サブオーディネート債)は、通常の社債よりも返済順位が低い分、相対的に高い利回りが設定されている金融商品です。

信用リスクをある程度許容できる投資家にとっては、魅力的な選択肢となりますが、一般的な債券と比べて流通量が限られており、購入先の選定が重要です。ここでは、劣後債を購入できる主な3つのルートをご紹介します。

1-1. 証券会社

最も一般的な購入先は証券会社です。三菱UFJモルガン・スタンレー証券、大和証券、野村證券などの対面型証券会社や、SBI証券や楽天証券などのネット証券でも取り扱いがあります。

証券会社では情報開示が充実しており、発行体の信用格付け、条件、利率などの詳細をしっかりと確認した上で購入できます。ただし、劣後債は常時販売されているわけではなく、多くの場合は募集期間中にしか購入できないケースが多いため、タイミングを逃さないよう注意が必要です。

取り扱い銘柄の豊富さや情報の透明性から、多くの投資家にとっては、証券会社が最適な購入先となるでしょう。

1-2. 銀行

一部の都市銀行や地方銀行でも、劣後債の取扱いがあります。特に金融機関が自社の資金調達のために発行する劣後債は、その銀行の顧客向けに直接販売されることがあります。

銀行で購入する最大のメリットは、資産運用のアドバイスを含めた対面相談が可能な点です。金融商品に不慣れな投資家でも、普段から馴染みのある担当者と相談しながら検討できるため安心感があります。一方で、証券会社に比べて取り扱い銘柄が限られる傾向があり、販売手数料が高めに設定されている場合もあるため、購入前に条件をよく確認することが大切です。

普段から取引のある銀行であれば、信頼関係に基づいた提案を受けられる可能性もあるでしょう。

1-3. IFA

IFA(Independent Financial Advisor)を通じた購入方法もあります。IFAは、特定の金融機関に属さず、中立的な立場から資産全体を見据えた商品提案を行うアドバイザーです。多くのIFAは複数の証券会社と提携し、証券会社経由で劣後債を含む多様な金融商品を取り扱っています。

IFAを利用する最大のメリットは、顧客の投資目的やリスク許容度に合わせてカスタマイズされた提案を受けられる点です。特に劣後債のように仕組みが複雑で、一定のリスクを伴う商品については、IFAの専門的な助言が大きなサポートとなります。

総合的な資産運用の一環として劣後債を検討したいと考える方には、IFAの利用が適しているでしょう。ただし、サービス内容や費用はIFAによって異なるため、事前にしっかりと確認することが重要です。

劣後債は証券会社、銀行、IFAのいずれからも購入可能ですが、それぞれに特徴があります。どのルートを選ぶにしても、劣後債は元本保証ではない商品で、信用リスクや市場リスクがあることを十分に理解した上で投資を判断する必要があります。自身の投資知識や経験、リスク許容度を考慮し、必要に応じて専門家に相談しながら、最適な購入先を選びましょう。

2. 劣後債を購入する具体的な手順

劣後債は高い利回りを期待できる一方で、発行体が経営破綻した時には元本の弁済順位が低いという特徴があります。投資にあたってはリスクを正しく理解し、慎重に準備を進めることが重要です。ここでは、劣後債を購入するまでの流れを5つのステップに分けて解説します。

2-1. 口座を開設する

まずは、劣後債を取り扱っている証券会社や銀行で口座を開設する必要があります。国内では大手証券会社や一部のネット証券でも劣後債の取り扱いがあります。

証券口座の開設手続きには、マイナンバー、本人確認書類(運転免許証や住民票など)が必要となります。

ネットで開設する場合は比較的簡単に申込みができ、必要書類のアップロードで数日以内に開設が可能です。一方、大手証券会社では店舗窓口でも申し込みが可能で、専門家のアドバイスを受けながら手続きを進めることができます。

2-2. 取扱い銘柄を確認し希望する銘柄を選択する

口座開設後は、証券会社や銀行が提供する情報をもとに、販売中の劣後債銘柄を確認します。

銘柄選びでは以下のポイントを比較検討しましょう。

・発行体の信用力

・満期までの期間

・利率(クーポン)

・格付け

・利払いの頻度(年2回など)

・金利の種類(固定または変動)

・コール条項(期限前償還)の有無

例えば、メガバンクや大手保険会社が発行する劣後債は、比較的安全性が高いと考えられるものの、利回りは低めにとどまることが多いです。一方、中堅企業や海外金融機関が発行する劣後債では、高い利回りが期待できますが、その分リスクも高まります。

自身の投資目的やリスク許容度に合わせて、慎重に銘柄を選定することが重要です。

2-3. 必要金額を入金する

銘柄が決まったら、購入に必要な資金を口座に入金します。

劣後債は、一般的に額面100万円単位での購入が必要となり、他の債券に比べて最低投資額が高い点に注意が必要です。最近では10万円から購入できる劣後債もありますが、まだ一般的ではありません。

入金方法は口座開設をした金融機関によって異なりますが、主に銀行振込、即時入金(ペイジー)、ATM入金などがあります。

特に即時入金サービスを利用すれば、24時間いつでも資金を反映できるため、機動的な投資が可能になります。なお、入金時の手数料や反映時間も確認しておくと良いでしょう。

2-4. 購入手続きを行い購入完了を確認する

入金が完了したら、実際の購入手続きを行います。

ネット証券の場合は、オンライン上で「債券」または「公社債」のメニューから希望する銘柄を検索し、購入数量と金額を指定して注文を確定します。

店舗型証券や銀行の場合は、窓口や担当者を通じて購入意向を伝え、必要書類に署名などを行い、手続きを進めます。

購入が完了したら、口座残高画面や取引履歴、取引報告書で自分のポートフォリオに反映されているかを確認しましょう。

2-5. 利金を受け取る

劣後債投資の大きな魅力は、定期的に支払われる利息(利金)です。

例えば額面100万円、年利4%の劣後債を保有していれば、年間4万円の利金を受け取れます。ただし、これは税引前であり、実際には20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金が源泉徴収されます。つまり、上記の例では手取りは年間約3.2万円となります。

また、満期到来時には元本が返還されますが、発行体が経営破綻した場合は、一般債権者よりも後になる「劣後」という特性から、元本の一部または全額が返済されないリスクがあることを常に念頭に置いておく必要があります。

さらに、永久劣後債の中には、発行体(企業や金融機関)が途中で債券を償還できる「期限前償還条項(コールオプション)」が付いているものがあり、発行体の判断で、早期に償還される場合があります。一般的に永久劣後債には、「ファーストコール」と呼ばれる最初の繰上償還のタイミングで償還される条項が設定されており、これは通常、発行から5年・7年・10年など、一定の年数を経た利払い日に設けられます。ファーストコールのタイミングで償還されると、それ以降の利息は受け取れなくなりますので、

「永久」という名称に反して、実際には早期償還されるケースも多く、利回りを長期的に得られない場合もあります。実際にはファーストコール時の経済情勢や金利状況によりますが、ファーストコールで償還されるケースもあり、結果的に運用期間は5〜10年程度で終了し、長期的な利回りは必ずしも継続しないことにご留意ください。

劣後債の購入には、「口座の開設」「銘柄選定」「資金の入金」「購入手続き」「利払いの受け取り」という5つのステップがあります。

劣後債は、高利回りが期待できる一方で、信用リスクや流動性リスクも伴うため、購入前には発行体の情報や商品の特性を十分に調査し、リスクを許容できる範囲内で投資を行うように心がけましょう。

3. 劣後債の最低投資額

3-1.一般的な最低投資金額

多くの劣後債は、大手銀行や証券会社を通じて販売されており、100万円単位での購入が一般的です。これは通常の国債や社債と比較すると、やや高めの設定となっており、少額での投資が難しい場合がありますが、これには以下のような理由があります。

1.投資家の限定

劣後債は、一般投資家向けより、ある程度の資産規模と投資経験を持った投資家に限定して販売する意図があります。

2.リスク構造の複雑さ

劣後債は通常の債券と比べて複雑なリスク構造です。発行体が経営危機に陥った場合、一般債権者よりも弁済順位が低く、元本や利金が返済されない可能性もあります。また、発行体の財務状況によっては、元本や利金の支払いが繰延されることもあります。

3.金融リテラシー

このようなリスクを投資家が十分に理解することが求められるため、一定以上の金融リテラシーを持つ投資家を対象にしており、少額投資家を保護する観点からも、最低投資額が高めに設定されています。

3-2.証券会社の取り扱いの違い

劣後債の取り扱いは証券会社によって大きく異なります。

オンライン専業の証券会社では取り扱いがない場合も多く、主に対面型の大手証券会社を通じての購入が一般的です。

・対面型証券会社

店頭での対面販売を主としている証券会社では、顧客との継続的な相談やリスク説明を重視しているため、最低投資額が100万円以上に設定しているケースが多く見られます。

・オンライン証券会社

一部のネット証券では、近年劣後債の取り扱いを始めるケースも出てきており、さらに最低投資額が10万円程度に抑えた商品も一部登場しているなど、個人投資家層の拡大も見られます。ただし、ネット証券であっても商品説明やリスク開示は従来通り厳格に行われ、自己責任が強く求められる点は変わりません。

4. 劣後債を購入するメリット・デメリット

劣後債は高い利回りが期待できる一方で、通常の債券より高いリスクを伴う金融商品です。投資を検討する際には、発行体の財務健全性や市場環境を徹底的に分析し、自身の投資目的やリスク許容度に合致しているか慎重に判断することが重要です。

また、単一商品への集中投資を避け、分散投資をすることでリスク軽減を図ると良いでしょう。

ここでは、劣後債のメリット・デメリットについて解説します。

4-1. 劣後債のメリット

劣後債に投資することで得られる主なメリットを紹介します。

4-1-1. 高い利回りが期待できる

劣後債は、普通社債と比較してリスクが高いため、より高い利回りが設定されています。一般的な社債や定期預金より年利で数%高くなることもあり、低金利環境下では安定したインカムゲインを求める投資家にとって魅力的な選択肢となります。

4-1-2. 企業の信用リスクを活用できる

劣後債の利回りは、発行体(大手金融機関や上場企業)の信用力に基づいて利回りが決まるため、一定の安心感を持って投資することができます。企業の財務状況やビジネスモデルを分析することで、リスクに見合ったリターンを得られる可能性があります。

4-2. 劣後債のデメリット

劣後債は高利回りが魅力ですが、普通社債に比べてリスクも高く、注意が必要です。

4-2-1. 弁済順位が低く、元本毀損リスクがある

劣後債の最大のリスクは、万が一発行体が破綻した場合、普通社債より弁済が後になる点です。発行体の資産が不足すると元本が返済されない可能性があり、元本が大きく毀損するリスクがあることを予め認識しておかなければなりません。

4-2-2.想定通りの利回りが得られない可能性がある

発行体の経営悪化や業績不振により、利払いが停止されたり満期償還が延期されることがあります。特に金融機関発行の劣後債では、規制変更や自己資本比率低下によって利払いが見送られるリスクもあり、想定通りの利回りを得られない可能性があります。

4-2-3. 流動性が低く換金しづらい

劣後債は売却を希望してもすぐに現金化できないことがあります。したがって、長期保有を前提とした資金での投資が望ましいでしょう。

4-2-4. 為替リスク(外貨建ての場合)

外貨建て劣後債に投資をする場合、為替変動によるリスクがあります。例えば、円高が進行した場合、為替差損によって実質的なリターンが減少することがあります。為替リスクを回避するには、為替ヘッジ付き商品を選んだり、為替相場の動向を常に確認することが必要です。

劣後債は高い利回りが魅力ですが、通常の債券より信用リスクや流動性リスクなど高いリスクを伴います。投資判断の際には、発行体の財務状況、市場環境、自身のリスク許容度を十分に検討し、分散投資を心がけることや長期的な視点で投資戦略を立てることが重要です。

5. 劣後債を購入するか迷ったときの選び方のポイント

企業が資金調達のために発行する劣後債は、通常の社債より高い利回りが魅力である一方、リスクも相応に高いという特徴があります。

では、このようなリスクと高リターンの特性を持つ劣後債を検討する際、どのような点に注目すべきでしょうか。

5-1. 発行体の信用格付けを確認する

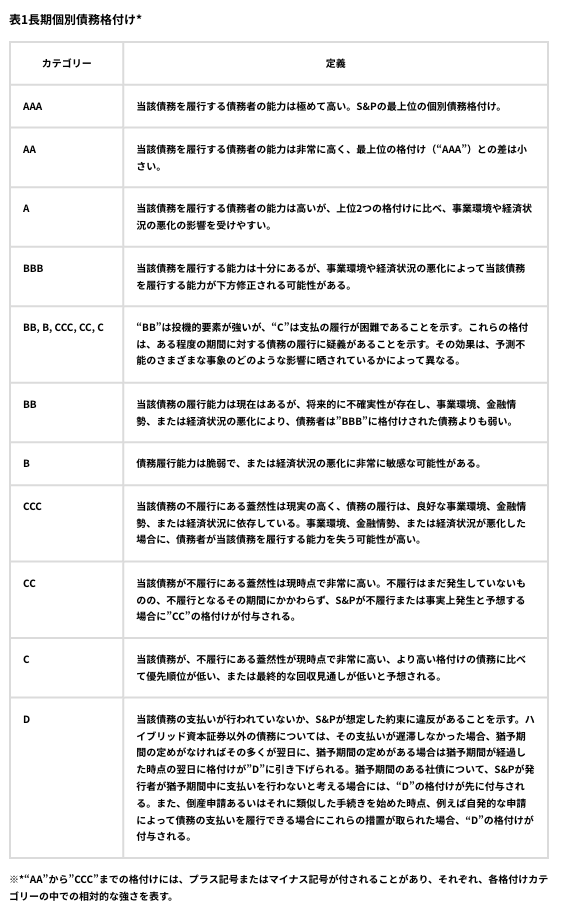

劣後債投資を検討する際、最初に確認すべきことは発行体企業の信用格付けです。信用格付けは、S&Pやムーディーズなどの格付会社が企業の返済能力を評価したもので、投資判断の重要な指標となります。

一般的に「AAA」から「BBB」までが投資適格格付け、それ以下(「BB」以下)は投機的格付けとされ、デフォルトリスクが高まる傾向にあります。投資適格級の格付けであれば発行体の信用力は比較的高いと判断できる一方、投機的格付けはデフォルトリスクが高まります。

劣後債は、そもそも弁済順位が低いため、発行体の信用力は通常の社債以上に重視すべきポイントです。自分のリスク許容度に合った格付けの企業を選ぶようにしましょう。

5-2. 利回りとリスクのバランスを考慮する

劣後債の最大の魅力は高い利回りにありますが、この高利回りは劣後債が持つリスクを補うための「リスクプレミアム」が反映されたものです。通常の社債と比較していくらか上乗せされた利回りが提示されることが一般的です。

しかし、「高利回り=良い投資」と単純な判断は危険です。利回りが高い理由が発行体の信用リスクの高さを反映している可能性もあります。また、発行条件によっては繰上償還条項が付いていることもあり、予定より早く償還することで期待していた高利回りが得られないケースもあります。

利回りの数字だけに注目するのではなく、なぜその水準の利回りが設定されているのかを理解するようにしましょう。

5-3. 市場環境や流動性をチェックする

債券投資においては、市場環境も重要な判断材料です。金利上昇局面では債券価格が下落する傾向があるため、購入タイミングによっては評価損を抱えるリスクもあります。特に償還までの期間が長い劣後債ほど、金利変動の影響を大きく受けやすい点に留意しましょう。

また、劣後債は一般的な社債と比較して流動性が低い傾向にあります。そのため、急に資金が必要になった場合でも、希望する価格ですぐに売却できない可能性があります。資金の流動性ニーズや将来的に売却する可能性も考えた上で、自分の投資スタイルや長期的に保有できる資金での選択をしましょう。

5-4. プロに相談する

劣後債は、通常の債券と比べて仕組みやリスクが複雑で、条件も発行体ごとに異なるため、専門知識なしに判断することは困難です。特に初心者の方は、証券会社の担当者やIFA(独立系ファイナンシャルアドバイザー)など、専門家に相談することをお勧めします。

プロのアドバイスを受けることで、表面的な数字だけでは見えてこない、実質的なリスク構造を理解し、自分の資産状況やリスク許容度に合った判断ができるようになります。また、劣後債に限らず、他の投資選択肢も含めた総合的な視点でのアドバイスも得られるでしょう。

6. まとめ

劣後債は、高い利回りが魅力的な投資商品である一方、通常の債券よりも高いリスクを伴う点に注意が必要です。投資判断に際しては、発行体の信用力、利回りとリスクのバランス、市場環境と流動性、そして専門家への相談を総合的に考慮することが大切です。

短期的な利回りだけでなく、自分の投資目的やリスク許容度を踏まえて、冷静に判断することが大切です。リスクとリターンのバランスを見極め、自分にとって最適な投資判断をするように心がけましょう。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら