(画像=ふるさと納税DISCOVERY)

| この記事は2025年5月1日にふるさと納税DISCOVERYで公開された「住民税はいつから支払う?納付(天引き)の時期や計算方法を解説」を転載したものです。 掲載記事:住民税はいつから支払う?納付(天引き)の時期や計算方法を解説 |

初めて就職したり、扶養から外れたりすると、「住民税っていつから支払うの?」と疑問に思う方も多いのではないでしょうか。

住民税は、前年の所得に基づいて翌年に課税される仕組みとなっており、支払いが始まるタイミングや方法は人によって異なります。

また、給与から自動的に引かれる「特別徴収」や、自分で納める「普通徴収」など、納付方法にも違いがあります。

本記事では、住民税の基本的な仕組みから、支払いが始まる時期、計算方法、納付手段までをわかりやすく解説します。

社会人1年目や転職したばかりの方、住民税の仕組みを改めて理解したい方は、ぜひ参考にしてください。

住民税とは地方公共団体に納める税金

(画像=ふるさと納税DISCOVERY)

住民税は私たちが暮らす地域社会の運営や公共サービスを支えるために徴収される重要な地方税です。

住民税は「都道府県民税」(東京都の場合は都民税)と「市区町村民税」の2種類で構成されており、道路整備、公園管理、ごみ処理、消防・救急、学校教育、福祉サービスなど私たちの日常生活に直結する行政サービスの財源となっています。

個人が納める「個人住民税」と、法人が納める「法人住民税」がありますが、本記事では一般的な給与所得者や個人事業主が支払う個人住民税について解説します。

参考:総務省|個人住民税

住民税の課税対象者と基準日

住民税は、毎年1月1日時点(課税基準日)で市区町村に住所がある個人や、事務所・事業所・家屋敷を有する個人に課税されます。

ただし、生活保護を受給している方や所得が一定水準以下の方は非課税となります。

非課税の基準額は市区町村によって若干異なるため、詳細は各自治体のウェブサイトで確認することをおすすめします。

1月1日時点での住所地で課税されるため、年度途中で引っ越しをしても、その年度の住民税の納付先自治体は変わりません。

住所地の自治体に住民税を納めることになります。

所得税との違いと徴収の仕組み

所得税が国に納める「国税」であるのに対し、住民税は地方自治体に納める「地方税」です。

もう一つの大きな違いは徴収のタイミングにあります。

所得税は給与支払い時に源泉徴収されますが、住民税は前年の所得に基づいて計算され、翌年度(6月~翌年5月)に納付します。

このため、社会人1年目は前年の所得が少ないことが多く、通常は住民税がほとんど発生しません。

社会人2年目から本格的に住民税を支払うことになるのが一般的です。

所得税が「今年の所得に対する税金」であるのに対し、住民税は「昨年の所得に対する税金」という時間差があることが特徴です。

住民税はいつから支払うようになるのか

(画像=ふるさと納税DISCOVERY)

住民税の納付開始時期は、社会人になる時期や雇用形態、前年の所得状況によって異なります。

基本的には前年の所得に対して課税されるため、多くの方は社会人2年目から本格的に住民税を支払うことになります。

以下では、それぞれの状況における住民税の発生時期について解説します。

社会人2年目から支払いが始まる理由

住民税は前年の1月から12月までの所得に基づいて算出されるため、多くの場合、社会人2年目の6月から支払いが始まります。

典型的な例として、4月入社の新卒社員の場合、1年目は前年度(学生時代)の所得が少ないことから、通常は住民税がほとんど発生しません。

実際の納付は、翌年6月から翌々年5月までの12ヶ月間に分けて給与から天引きされる形で行われるのが一般的です。

ただし、学生時代に一定以上のアルバイト収入があった場合は、社会人1年目から住民税が課税されることもあるため注意が必要です。

この場合、入社後すぐに手取り給与に影響が出ることになります。

新卒と中途入社での支払い開始時期の違い

新卒者は前年の所得が少ないため、社会人2年目の6月から住民税の支払いが始まるのが一般的です。

一方、中途入社の場合は、前職での所得に基づく住民税がすでに課税されていることが多く、入社直後から住民税を支払うことになります。

転職のタイミングによって納付方法が変わる点も重要です。

年度途中での転職の場合、前職でまとめて特別徴収されていた住民税の残額を、普通徴収(自分で納付)に切り替えるか、新しい会社での特別徴収に引き継ぐかの選択が必要になります。

転職時には前の会社での住民税納付状況を確認し、新しい会社の人事部門と相談することをおすすめします。

扶養から外れた場合の住民税発生時期

扶養から外れて独立した場合も、前年の所得に基づいて住民税が課税されます。

たとえば、学生から社会人になる場合や、パート・アルバイトの収入が増加して扶養控除の対象外となった場合は、翌年6月から自分の所得に応じた住民税の納付が始まります。

扶養控除の適用がなくなることで、本人だけでなく扶養していた家族の税負担も変わります。

扶養者(多くの場合は親)の所得税・住民税では扶養控除が受けられなくなるため、家族全体の税負担が増えることになります。

このような変化に対応するためにも、扶養から外れる前に住民税の発生について理解し、事前に準備しておくことが大切です。

住民税の納付方法と徴収時期

(画像=ふるさと納税DISCOVERY)

住民税の納付方法には、「特別徴収」と「普通徴収」の2種類があります。

どちらの方法で納付するかは、基本的に働き方によって決まりますが、個人の事情に応じて変更することも可能です。

納付方法によって支払いのタイミングや手続き方法が異なるため、自分がどの方法に該当するか確認しましょう。

ここでは、それぞれの納付方法の特徴と徴収時期について解説します。

特別徴収(給与天引き)の仕組み

特別徴収は会社勤めの方に適用される徴収方法で、事業主(会社)が「特別徴収義務者」となって、毎月の給与から住民税を天引きし、市区町村に納めます。

住民税の支払いは6月から翌年5月までの12回に分けて均等に行われます。

このシステムでは、納税者自身が手続きをする必要がなく、納め忘れの心配もないのが大きなメリットです。

給与明細書を確認すると「住民税」や「市県民税」という項目があり、ここに記載されている金額が特別徴収された住民税になります。

1回あたりの負担額が比較的小さくなるため、家計への影響も分散されるという利点もあります。

普通徴収の支払い時期と納付方法

普通徴収は個人事業主やフリーランス、無職の方に適用される徴収方法です。

市区町村から送付される納付書を使って、年4回(6月・8月・10月・翌年1月)に分けて納付するか、一括で納付します。

確定申告をした後、自治体がその内容に基づいて住民税を計算し、納税通知書を送付します。

納付は金融機関やコンビニエンスストア、市区町村窓口で行うことができ、多くの自治体ではクレジットカード決済やスマホ決済も利用可能です。

定期的な納付を忘れないようにするには、口座振替の利用が便利でしょう。

納付書の紛失や納付忘れは延滞金の原因となるため、納付書が届いたら適切に管理することが重要です。

転職や退職時の住民税の取り扱い

転職や退職をしても、住民税の納付義務はなくなりません。

転職先が決まっている場合は、新しい会社で特別徴収を継続できます。この場合、前職の会社と新しい会社の間で必要な手続きが行われます。

一方、退職して就職先が決まっていない場合や個人事業主になる場合は、普通徴収に切り替える必要があります。

また、退職時には残りの住民税を一括納付するか、普通徴収に切り替えるかを選択できることもあります。

いずれにしても、退職前に会社の担当部署に相談し、必要な手続きを済ませておくことが大切です。

適切な対応をしないと、後になって高額な住民税を一度に支払うことになる可能性があります。

住民税の計算方法と金額の決まり方

(画像=ふるさと納税DISCOVERY)

住民税の金額は均等割と所得割の2つの要素から構成されています。

均等割は居住地にかかわらず一定の額を納める「地域社会の会費」的な性格を持ち、所得割は前年の所得に応じて計算される税金です。

この2つの合計が住民税の総額となります。

ここでは住民税の具体的な計算方法と金額の算出方法について説明します。

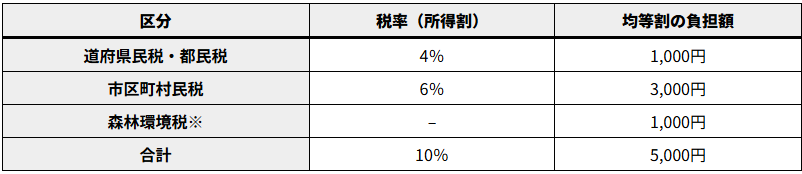

均等割と所得割の仕組み

均等割は所得の多少にかかわらず定額で課税される税金で、一般的に年間5,000円です。

この金額は道府県民税と市区町村民税の2種類に分かれており、さらに2024年からは森林環境税も加わります。

一方、所得割は前年の所得に応じて計算され、課税所得金額に税率10%(道府県民税4%+市区町村民税6%)を掛けて算出されます。

所得が多いほど、納める税額も増えるシステムになっています。

※均等割に2024年から森林環境税1,000円が追加

(画像=ふるさと納税DISCOVERY)

住民税の計算式と具体的な計算例

住民税の計算は以下の3つのステップで行います。

- 所得金額−所得控除額=課税所得金額

- 課税所得金額×税率10%−税額控除額=所得割額

- 所得割額+均等割5,000円=住民税額

たとえば、所得金額が400万円、所得控除が60万円、税額控除が5万円の場合、住民税額は次のように計算します。

- 400万円−60万円=340万円(課税所得金額)

- 340万円×10%−5万円=29万円(所得割額)

- 29万円+5,000円=295,000円(住民税額)

参考:東京都主税局|個人住民税

(画像=ふるさと納税DISCOVERY)

6月の住民税が高くなる理由

特別徴収の場合、住民税は6月から翌年5月までの12ヶ月間で給与から天引きされますが、6月分だけ住民税が高く感じることがあります。

これは住民税の年税額を12等分した際の端数が6月分に調整されるためです。

住民税の総額は同じであり、単に初月に端数調整が入るため、6月の天引き額が他の月より若干多くなることがあります。

ただし、2024年度に限り、定額減税の制度により1人あたり住民税1万円の減税が適用されました。

このため、会社勤めの方は2024年6月の住民税徴収が0円となり、7月から翌年5月までの11ヶ月間で残りの住民税が均等に徴収されることになりました。

住民税を減らす方法と控除の活用

(画像=ふるさと納税DISCOVERY)

住民税を合法的に減らす方法はいくつかあります。

主に所得控除や税額控除を活用することで、納税額を効果的に抑えることが可能です。

これらの控除は確定申告や年末調整の際に適用されるため、各控除の特徴や条件を理解し、計画的に活用することが大切です。

適切な税金対策を行うことで、数万円から数十万円の負担軽減が期待できる場合もあります。

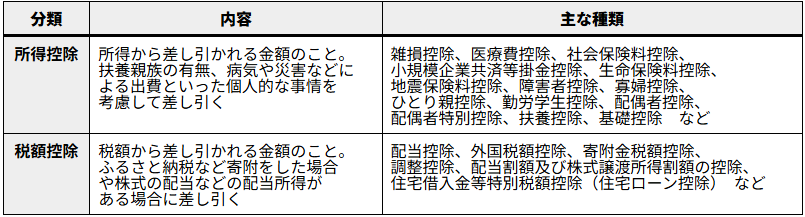

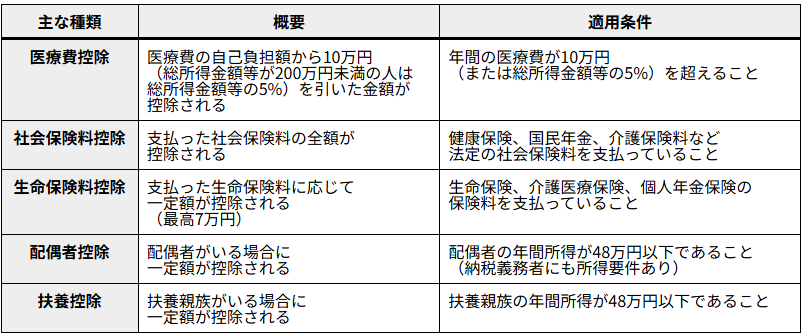

所得控除を活用して住民税を抑える

所得控除は課税対象となる所得金額を減らす方法です。

住民税計算の第一段階である「所得金額-所得控除額=課税所得金額」において、所得控除額が大きいほど課税所得金額が小さくなり、結果として住民税も減少します。

たとえば所得控除額が10万円増えると、住民税は約1万円(10万円×10%)軽減されます。

参考:東京都主税局|個人住民税

(画像=ふるさと納税DISCOVERY)

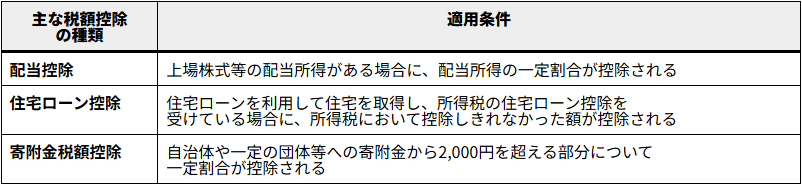

税額控除の種類と適用条件

税額控除は課税所得金額に税率を掛けた後の税額から直接差し引かれるため、所得控除よりも税負担軽減効果が大きいのが特徴です。

同じ金額なら税額控除の方が有利になります。所得控除が「課税所得を減らす」のに対し、税額控除は「計算された税額を減らす」仕組みです。

参考:東京都主税局|個人住民税

(画像=ふるさと納税DISCOVERY)

税額控除を受けるには確定申告が必要です。

申告時に控除証明書や領収書などの添付が求められますので、必要書類は大切に保管しておきましょう。

ふるさと納税を活用した住民税の軽減方法

ふるさと納税は地方自治体への寄附を通じて税控除を受けられる制度です。

寄附金のうち2,000円を超える部分について住民税から控除されるため、効果的な住民税軽減策として活用できます。

基本的に確定申告が必要ですが、会社員(給与所得者)で寄附先が5自治体以内なら「ワンストップ特例制度」利用で確定申告不要です。

ふるさと納税のもう一つの魅力は、寄附先自治体から特産品などの返礼品を受け取れる点です。

実質2,000円の負担で特産品を得られるため、賢く活用すれば節税と生活の豊かさを両立できるでしょう。

住民税の未納や延滞時の対応と注意点

(画像=ふるさと納税DISCOVERY)

住民税は地域社会を支える重要な財源であり、納税は私たちの義務です。

しかし、さまざまな事情により期限内に納付できないケースもあります。

そのような場合の対応方法や延滞時のペナルティについて理解しておくことは、不必要な負担を避けるために重要です。

ここでは、住民税を納付できない場合の対処法や延滞時の影響について解説します。

住民税を納付できない場合の対処法

住民税を期限内に納付できない場合は、早めに市区町村役場の税務課に相談することが大切です。

事情を説明すれば、分納などの対応策を提案してもらえる可能性があります。

無理な一括納付よりも、計画的な分納の方が現実的な場合もあるでしょう。

納付書をなくしてしまった場合も、市区町村役場の税務課に連絡すれば新しい納付書を発行してもらえます。

相談する際は、住所・氏名・生年月日などの基本情報と、納付が難しい理由をあらかじめ整理しておくと話がスムーズに進みます。

延滞した場合のペナルティと影響

住民税の納付が遅れると、納付すべき税額に加えて延滞金が発生します。

延滞金は延滞した金額と日数に応じて計算され、日が経つほど負担が大きくなります。

基本的な流れとしては、納期限を過ぎると督促状が送られてきます。

それでも納付しない場合は催告書が届き、さらに納付がなければ財産が差し押さえられる可能性もあります。

こうしたペナルティを避けるためにも、納期限内の納付が難しい場合は早めに相談することをおすすめします。

延滞金は一度発生すると免除されることは少ないため、少しでも早く対応することで、追加の金銭的負担を最小限に抑えることができます。

住民税の納付に関して不安がある場合は、必ず市区町村役場の税務課に相談しましょう。

まとめ

住民税はいつから納付するのか、計算方法はどうなっているのかを理解することは、社会人として必須です。

住民税は前年の所得に基づいて計算され、多くの場合は社会人2年目から本格的に支払いが始まります。

給与所得者は特別徴収で給与から天引きされ、個人事業主は普通徴収で自ら納付する必要があります。

所得控除や税額控除を活用することで税負担を軽減できるため、適切な知識を身につけ計画的に対応することが大切です。

納付が困難な場合は早めに市区町村に相談し、延滞金などの追加負担を避けましょう。