- 不動産M&Aとは何か分からない

- 不動産M&Aのメリットやリスクについて知りたい

- 不動産M&Aの主なスキームやかかる税金が分からない

このようなお悩みをお持ちではないでしょうか。

M&Aのプロが、不動産M&Aについて解説します。

この記事を読むと、不動産M&Aに関する不安を解消でき、M&Aを計画的に進められるでしょう。

1. 不動産M&Aとは

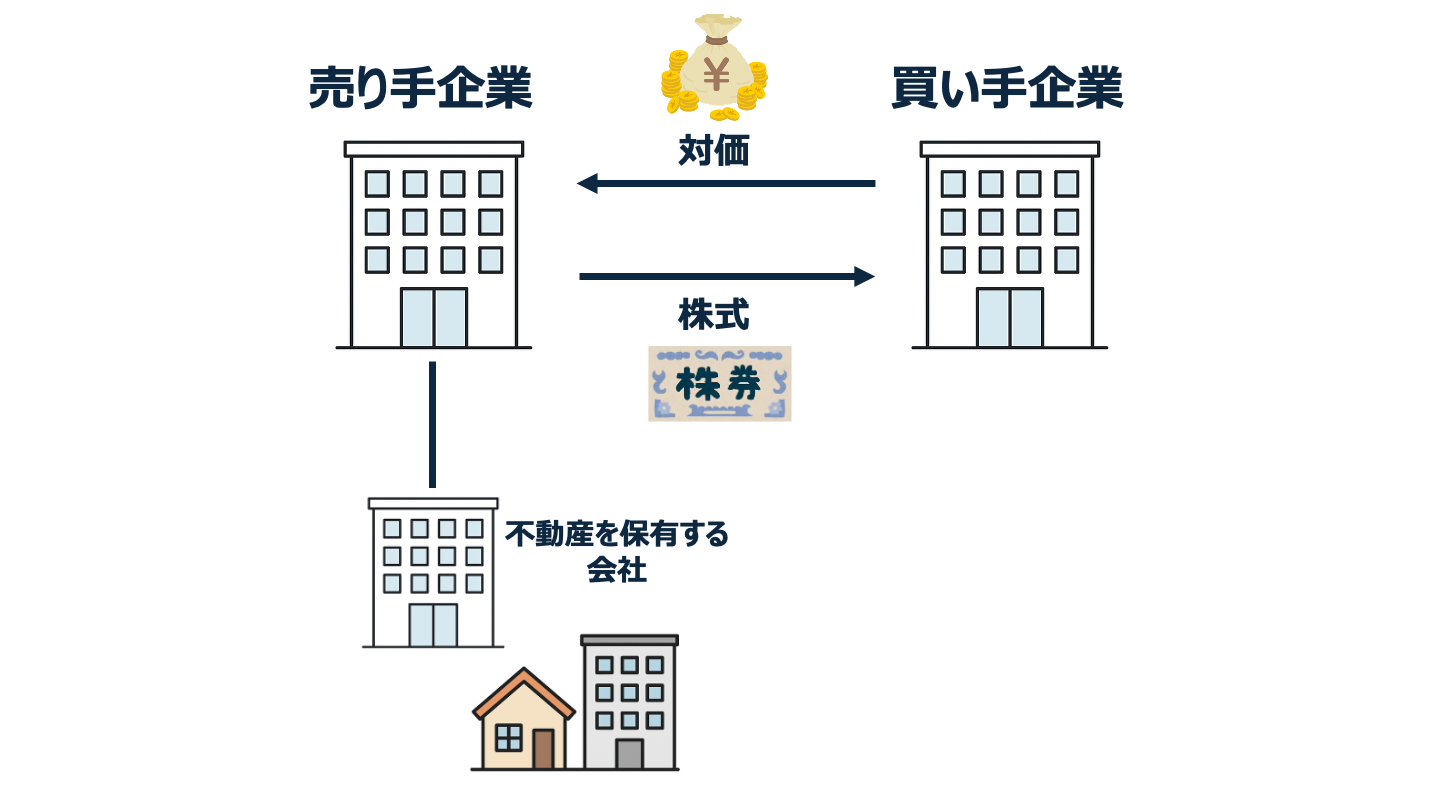

不動産M&Aは、M&Aの対象となる企業が所有する不動産を取得する目的で、その企業ごと買収する手法です。

一般的なM&Aは既存事業や経営権の取得を目的としますが、不動産M&Aは不動産を主目的とする点が特徴です。この手法を用いると、不動産取引に対する税務上の優位性を活用して資産を効率的に移転することが可能になります。

例えば、優良な不動産を分社化して株式譲渡することで、負債を切り離して節税効果を得ることが可能です。

こうした特性から、廃業検討企業や不動産事業会社が積極的に利用しています。

2. 不動産M&Aのメリット

不動産M&Aのメリットを知ることで、不動産M&Aの実施を検討する際の判断材料になります。

まずは売り手側のメリットから見ていきましょう。

2-1. 売り手側のメリット

売り手側の主なメリットは以下の3つです。

- 廃業リスクの回避・事業の継続

- 税務上の優位性

- 従業員や取引先の引き継ぎができる

それぞれについて解説します。

2-1-1. 廃業リスクの回避・事業の継続

不動産M&Aは企業自体を丸ごと承継する手法であるため、廃業リスクの回避および事業の継続が可能になります。

事業を清算せずに不動産のみを売却する手法では、従業員や取引先を解散手続きで失う恐れがあります。

例えば、地方の不動産所有会社が魅力的な物件を保有している場合、M&Aによってその物件だけでなく、従業員、経営権を引き継ぐ例が挙げられます。

従来の不動産売却とは違い、事業存続が実現できる点や、地域の雇用や取引関係を維持しながら資産を現金化できる点は、大きな利点となるでしょう。

2-1-2. 税務上の優位性

税務上の優位性が得られるのは、譲渡所得や法人税の計算方法において株式譲渡が通常の不動産売買よりも有利なためです。

通常の不動産売買では譲渡所得に対する課税負担が大きくなりますが、、M&Aでは株式譲渡の形式を取ることでこれを回避できるケースがあります。

2-1-3. 従業員や取引先の引き継ぎができる

単独の不動産売買では契約関係や雇用契約の継続が難しい場合がありますが、法人ごと譲渡する株式譲渡型のM&Aの場合には従業員や取引先を引き継ぐことができます。

例えば、大手デベロッパーが中小資産保有企業を買収すると、協力会社との既存契約も引き継がれます。

これにより、取引先を一から探す手間が省けて業務をスムーズに進めることができます。

結果として、ネットワークやビジネスモデルを維持したまま資産を譲渡できる点が大きな強みとなります。

次に買い手側のメリットを確認しましょう。

2-2. 買い手側のメリット

買い手側の主なメリットは以下の3つです。

- 地域・事業領域の拡大

- 顧客基盤・ノウハウ・人材の獲得

- シナジーによる収益性向上

それぞれについて解説します。

2-2-1. 地域・事業領域の拡大

地域や事業領域を短期間で拡大できるのは、既存の事業基盤を一括で取得できるためです。

自社で新規開発するよりも速やかに市場参入できる点は大きな魅力です。

例えば、首都圏での事業を手掛ける企業が地方不動産会社を買収すると、すぐに地方のネットワークを活用できます。

このように、M&Aで得たインフラを活かして事業展開できるのが大きなメリットとなります。結果として、事業拡大のスピード感が飛躍的に向上するでしょう。

2-2-2. 顧客基盤・ノウハウ・人材の獲得

顧客基盤やノウハウ、人材を一度に獲得できるのも不動産M&A特有のメリットです。

既存事業に対する理解や経験を持つ人材が入ることで、事業運営がスムーズに進みます。

例えば、地方不動産会社の営業チームをそのまま迎え入れることで顧客対応のノウハウを獲得できます。こうして得た資産を活用して、新たな事業機会を開拓しやすくなります。その結果、統合後すぐに収益を上げやすい環境が整うでしょう。

2-2-3. シナジーによる収益性向上

シナジー効果で収益性が向上するのは、コスト削減や相乗効果が期待できるためです。

共有できる設備や人材を統合することで、スケールメリットを発揮しやすくなります。

例えば、管理部門を集約し、重複コストを削減することで利益率が改善した事例があります。

このように、統合により生まれる効率化が収益拡大につながります。その結果、長期的な事業成長を支える基盤が構築されるでしょう。

3. 不動産M&Aのデメリット・リスク

不動産M&Aには、メリットがある一方で、デメリットやリスクもあります。

デメリットやリスクも踏まえて、不動産M&Aを実施するかどうかの判断材料にしましょう。

まず、売り手側にとってのデメリットを見ていきましょう。

3-1. 売り手側のデメリット

売り手側の主なデメリットは以下の2つです。

- 希望条件での売却ができない可能性

- 社員・顧客の離脱リスク

それぞれについて解説します。

3-1-1. 希望条件での売却ができない可能性

希望条件での売却が難しい場合があるのは、買い手側との要望調整が必要だからです。

不動産の価値基準や取引条件が一致しない場合、交渉が長期化するケースもあります。

例えば、市場環境が変動している場合、想定価格での売却が難しくなり、価格の見直しを余儀なくされることがあります。

こうした場合、タイミングを逃すことで売却機会を失う恐れも生じます。結果として、売り手側が不利な条件を受け入れざるをえない可能性があります。

3-1-2. 社員・顧客の離脱リスク

社員や顧客が離脱するリスクがあるのは、買収後の組織文化や契約条件が変わるためです。

買い手企業の経営方針と相性が合わない場合、人材や取引先が離れてしまうこともあります。

例えば、従来の労働条件が変更されると、優秀な社員が転職を選ぶケースがあります。こうした離脱が生じると、事業価値が低下するリスクが高まります。

その結果、当初想定していた譲渡価格に影響を及ぼす可能性もあります。

次に買い手側のリスクを確認します。

3-2. 買い手側のデメリット

買い手側の主なデメリットは以下の2つです。

- のれん・顧客基盤が期待通りに機能しない

- 統合後のカルチャーギャップ(PMIの失敗)

それぞれについて解説します。

3-2-1. のれん・顧客基盤が期待通りに機能しない

のれんや顧客基盤が期待通りに機能しないことがあるのは、統合後に価値が薄れる場合があるためです。

過度なのれん計上は減損リスクを高め、利益を圧迫する恐れがあります。

例えば、見込み顧客リストが古いと、新規顧客開拓で想定した効果が得られないケースがあります。

このように、期待していたリソースが活用できないと収益性に影響が出る可能性があります。結果的に、買い手は投資回収に時間を要することもあります。

3-2-2. 統合後のカルチャーギャップ(PMIの失敗)

統合後のカルチャーギャップがPMI失敗の一因となるのは、組織文化の摩擦が生じるためです。

異なる企業風土を融合できないと、人材のモチベーション低下や生産性の低下につながります。

例えば、意思決定スピードや報酬制度が異なる場合、社員が定着せず離職が相次ぐことがあります。こうした摩擦が拡大すると、統合効果が得られず失敗につながることがあります。

その結果、追加コストがかかり、買い手にとって大きな負担となってしまいます。

4. 不動産M&Aの主なスキーム(手法)

ここでは代表的な3つのスキームを紹介します。

- 株式譲渡(会社ごと引き継ぐ一般的な方法)

- 会社分割(対象事業のみを切り出す)

- 事業譲渡(資産や契約のみを移転)

それぞれについて解説します。

4-1. 株式譲渡(会社ごと引き継ぐ一般的な方法)

株式譲渡は不動産を保有する会社の株式を譲渡し、法人ごと承継する一般的な方法です。

この方法では資産・負債や契約関係などが丸ごと引き継がれる点が特徴といえます。

例えば、対象企業の全株式を取得することで煩雑な資産移転手続きを省略できるため、資産移転を効率化しながらリスク管理をすることが可能になります。ただし不要な負債も引き継ぐリスクがあるため、デューデリジェンスが重要となります。

4-2. 会社分割(対象事業のみを切り出す)

会社分割は対象の不動産事業を切り出して新会社を設立し、その株式を譲渡するスキームです。

この方法では、不要な資産や負債を切り離し、買い手に譲渡対象を明確に示すことができます。

例えば、資産保有部分だけを分社化してPA事業を譲渡することがあります。こうして譲渡価値を高めながらリスクを限定できる点が大きな魅力です。そのため、売り手は条件交渉をより有利に進めやすくなります。

4-3. 事業譲渡(資産や契約のみを移転)

事業譲渡では特定の資産や契約を選択的に移転し、不動産を含む事業部分だけを譲渡できます。

この方法の特徴は、株式譲渡のように法人全体を引き継ぐ必要がない点です。

例えば、保有不動産の賃貸契約だけを譲渡し、他の事業は保持するケースがあります。こうした選択的な移転により、不要な負債を回避しやすくなります。結果的に、売り手は事業整理しながら資産を売却できる柔軟性が得られます。

5. 不動産M&Aにかかる税金

不動産M&Aにかかる税金を把握することも大切です。

税制を理解することで、実際に不動産M&Aを実施する際に、予想外の税金に悩まされることを防げます。不動産M&Aにかかる主な税金のポイントは以下の通りです。

- 株式譲渡にかかる税金(譲渡所得課税など)

- 会社分割・事業譲渡にかかる税務上のポイント

以下でそれぞれについて解説します。

5-1. 株式譲渡にかかる税金(譲渡所得課税など)

株式譲渡による譲渡所得課税は、譲渡益が譲渡所得として課税対象となります。

通常の不動産売買とは所得分類が異なるため、税率や控除額が変わります。

例えば、譲渡所得の特別控除が適用されることで、不動産売却に対して節税効果が得られるケースがあります。こうした税務上の違いを踏まえたスキーム設計が重要です。結果として、税負担の最適化がしやすくなります。

5-2. 会社分割・事業譲渡にかかる税務上のポイント

会社分割や事業譲渡は、譲渡対価や残余利益の分配に関して税務上の留意点があります。

資産の移動に伴う法人税や消費税の計算方法に違いが生じます。

例えば、簡易分割や現物分割では課税タイミングが異なる場合があります。こうした細かな違いを把握しなければ、後に想定外の税負担が発生する恐れがあります。そのため、税理士など専門家と相談しながら進めることをおすすめします。

6. 不動産M&Aを検討する際のポイント

最後に、不動産M&Aを検討する際に重要なポイントを整理します。

- まずは専門家に相談すべき理由

- 仲介会社(FA)選びで見るべきポイント

- 売却準備でやるべきこと(財務整理・契約確認など)

以下でそれぞれについて解説します。

6-1. まずは専門家に相談すべき理由

不動産M&Aは税務や法務、評価など専門性が高いため、早い段階で専門家に相談する必要があります。

適切なアドバイスなしに進めると、想定外のリスクを負う可能性があるためです。

例えば、デューデリジェンスで問題を見逃すと、後に損失が発生するリスクがあります。こうしたリスク管理を専門家の視点で補強できる点が大きなメリットでしょう。そのため、M&Aアドバイザーや税理士の選定が初動として重要になります。

6-2. 仲介会社(FA)選びで見るべきポイント

仲介会社選びでは専門分野や実績、ネットワークの広さを確認することで、判断しやすくなります。

特に不動産M&Aの経験が豊富なFAを選ぶことが成功に繋がるでしょう。

例えば、過去に同規模案件を手掛けた実績があれば、適切なマッチングが期待できます。このように実績を確認することで、誤った相手との交渉を避けられる可能性があります。結果として、取引の透明性と安心感を確保できるでしょう。

6-3. 売却準備でやるべきこと(財務整理・契約確認など)

売却準備では財務整理や契約内容の確認が不可欠です。

未整理の財務項目や契約リスクを放置すると、交渉が停滞する恐れがあります。

例えば、借入金明細や賃貸借契約書を整理しておくと、買い手からの信頼が高まります。こうすることでデューデリジェンス期間を短縮しやすくなり、スムーズな交渉と売却実行が可能になるでしょう。

7. まとめ

不動産M&Aは不動産取得を主目的に行うM&Aの一形態で、節税効果やシナジーなど多くのメリットが期待できます。

一方で交渉条件の調整難易度やPMIのリスクなど、見過ごせないデメリットも存在します。進め方としては株式譲渡、会社分割、事業譲渡といったスキームを適切に使い分けることが重要になります。

また、税務上のポイントや仲介会社の選定、売却準備など事前準備を徹底することで成功確率が高まります。

専門家への相談を通じてリスクを最小限に抑え、最適なM&Aを実現しましょう。

ファーストパートナーズ・グループでは、お客様の状況に応じて、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら