2020年以降、日本円は対米ドルで大きく円安が進み、それに伴って外貨投資を始めたり、外貨投資の比率を増やす動きが多く見られました。しかし、足元では円高の傾向が見られ、先行きの不透明感が続いています。

今回のコラムでは、為替レートの基本的な考え方や、為替レートに影響を与える要因について、分かりやすくご説明します。

為替とは?

「為替」とは、異なる通貨を交換することを指します。そして「為替レート」とは、外国為替市場で取引される通貨間の「交換比率」を意味します。

例えば、米ドルと円の為替レートが「1米ドル=140円」の場合、1米ドルを得るために140円が必要という意味です。これが「1米ドル=200円」になると、1米ドルを得るために200円が必要となり、円の価値が下がった(=円安・米ドル高)と判断されます。

一方で、「1米ドル=100円」の場合は、1米ドルを得るために100円しか必要ないため、円の価値が上がった(=円高・米ドル安)ということになります。

つまり、米ドルに対する円の価値を考える際は、「1米ドルを得るために何円必要か?」という視点で考えると、円安・円高の考え方がより理解しやすくなります。

クロスレート(米ドル以外の為替レート)

次に、米ドル以外の通貨と円の為替レート(クロスレート)についてご説明します。

基軸通貨である米ドルは、各通貨と直接取引が行われますが、「日本円」と「米ドル以外の通貨」の為替レートは、①米ドルと当該通貨、②米ドルと円のレートにより算出されます。このような多通貨間の交換レートを、クロスレートと呼びます。

以降、為替レートを表記する際に一般的に用いられる通貨記号で説明しますので、代表的な通貨記号を図表1に記します。

図表1:代表的な通貨記号

JPY円、USD米ドル、EURユーロ、GBPポンド、CNY中国人民元、KRW韓国ウォン、SGDシンガポールドル、AUDオーストラリアドル、NZDニュージーランドドル、CHFスイスフラン、CADカナダドル、MXNメキシコペソ、BRLブラジルレアル

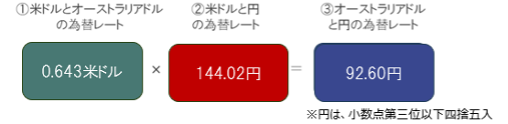

例えば、オーストラリアドルとのクロスレートは、以下のように分解できます。

①と②を掛け合わせることで、③クロスレートは求められます。たとえば、1USD=144.02円、1AUD=92.60円である時、以下のように算出されたものであることがわかります。

基本的な通貨価値の考え方

基本的に各通貨の価値は、「対米ドルの為替レート」を基準に考えます。

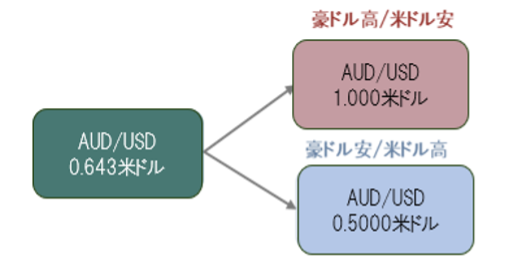

例えば、オーストラリアドルと米ドルの為替レートが0.643米ドル(AUD/USD)から1.000米ドルになれば、オーストラリアドルの価値は上昇したと考えられます。一方で、0.500米ドルになれば、オーストラリアドルの価値は下落したと判断されます。

各通貨の為替レートは「/」で区切って表記されることが一般的ですが、この記号は「比率」を意味しています。

USD/JPY=144であれば「1米ドル=144円」、AUD/USD=0.643であれば「1オーストラリアドル=0.643米ドル」を意味します。

因みに、主要先進国の通貨の対米ドルレートは「先進国通貨/米ドル(XXX /USD)」で表示されるのが一般的であり、数値が大きくなるとその通貨価値が上昇し、数値が小さくなると通貨価値は下落することになります。

ただし、日本円に関しては例外的に「米ドル/日本円」で表示され、逆の表示となります。これは「日本円/米ドル」で表記すると、数値が小さくなり過ぎてしまい、直感的に分かりづらいためです。

為替レートには様々な要因が相互に影響し合って変動するため、将来を正確に予測するのは非常に難しいと言われていますが、そのうち3つの要因をご紹介いたします。

為替レートに影響を与える要因 ①購買力平価説

まず一つ目は「(相対的)購買力平価説」です。これは、自由貿易のもとでは同じ商品やサービスの価格は、どこの国でも同じであるという「一物一価の法則」が前提となります。

購買力平価説を分かりやすく説明するために、ビッグマックを例に考えてみましょう。ビッグマックは世界中でほぼ同じ価値を持つ商品とされており、次のように仮定します。

- 現在、アメリカではビッグマックの価格が5米ドル、日本では500円で販売されているとします。この場合、ビッグマック=5米ドル=500円と考えられるため、1米ドル=100円と計算できます。

- 1年後、アメリカでインフレが進み、ビッグマックの価格が10米ドルに値上りしたとします。一方、日本ではインフレが生じず、ビッグマックの価格が500円のままだとします。この場合、ビッグマック=10米ドル=500円となり、為替レートは1米ドル=50円という計算になります。

このように、「一物一価の法則」が成立つ場合、相対的にインフレ率の高い国の通貨価値は下がり、相対的にインフレ率の低い通貨は価値が上がると考えることができます。

ただし、購買力平価説には課題もあります。現実には「一物一価の法則」が必ずしも成立するわけではありません。

例えば、関税や輸送コスト、政府の規制などが存在するため、完全な自由貿易は実現していません。その結果、購買力平価説で計算した理論値と、実際の為替レートには乖離が生じることが多くあります。特に短期的な為替レートの変動を説明するには限界があると言えるでしょう。

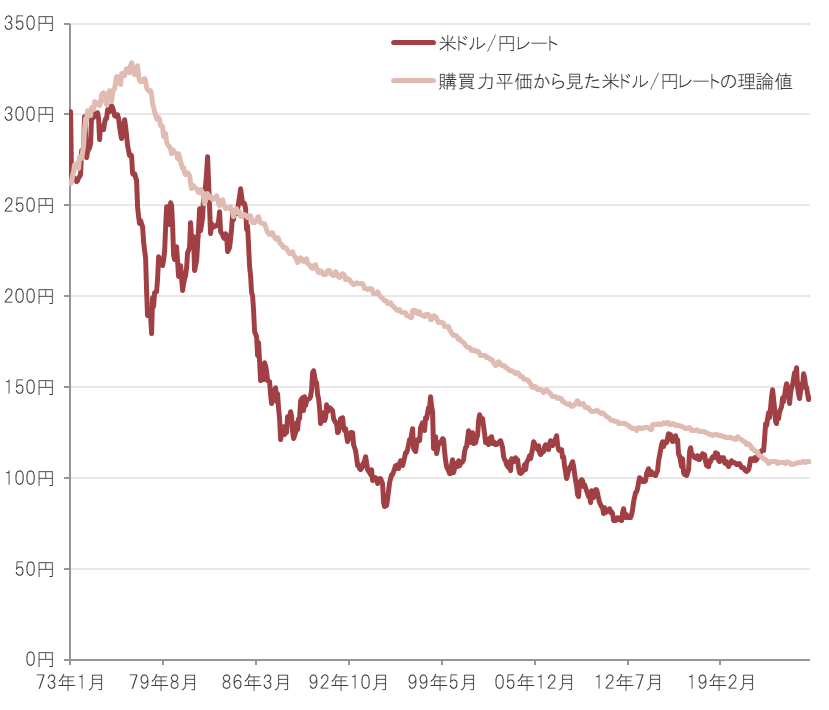

しかし、購買力平価説は長期的な為替レートのトレンドを考えるうえで参考になる指標と言えます。実際、購買力平価による理論値は、為替レートが長期的にどのような方向に向かう可能性があるかを示唆する一助となります(図表2参照)。

図表2:米ドル/円の実際の為替レートと購買力平価から見た理論レートの推移

月次、期間:1973年1月末~2025年5月末

出所:公益財団法人国際通貨研究所、ブルームバーグのデータを基にFPメディア編集部作成

為替レートに影響を与える要因 ②アブソープション・アプローチ

為替レートに影響を与える二つ目の代表的な理論として、「経常収支」から考える「アブソープション・アプローチ」が挙げられます。経常収支とは、国際的な取引における収支のバランスを示す指標で、以下の3つの構成要素から成り立っています。

- 貿易・サービス収支

他国とのモノやサービスの取引の合計を指します。輸出が輸入を上回る場合は「貿易黒字」、輸入が輸出を上回る場合は「貿易赤字」となります。 - 第一次所得収支

雇用者報酬や、対外金融資産・負債から生じる利子や配当などの収支を指します。特に日本の場合、貿易で得た外貨を活用して海外資産に投資しており、世界最大の第一次所得収支を誇っています。 - 第二次所得収支

官民による無償資金協力や寄付、贈与などの収支を指します。

経常収支が黒字の国は、他国に外貨を支払うよりも受け取る外貨の方が多い状況にあります。この外貨を最終的に自国通貨へと交換するため、理論的には経常収支が黒字の国では自国通貨高が進む傾向があると考えられます。

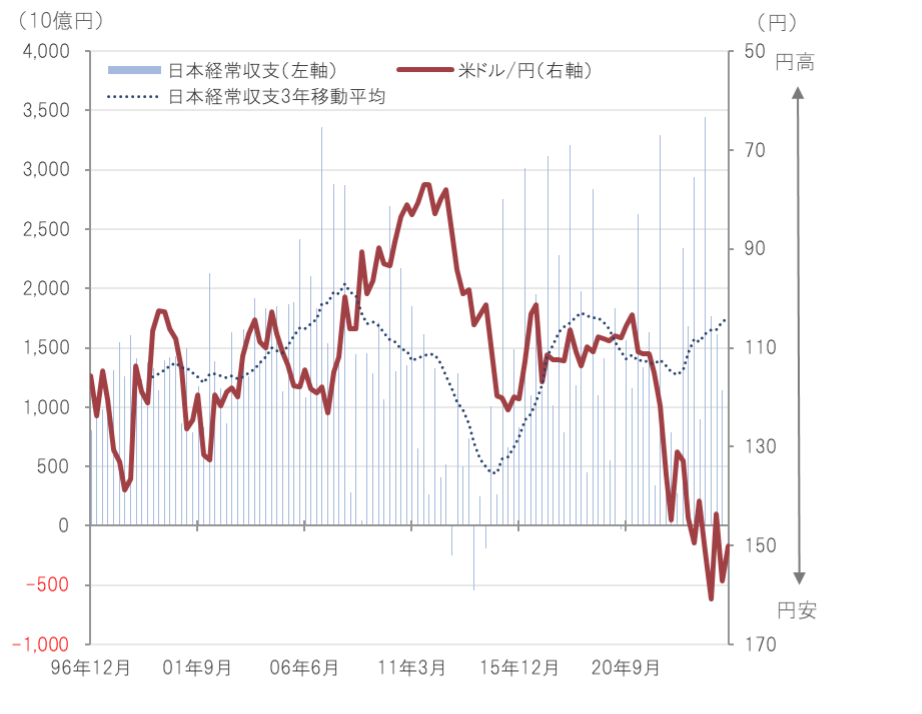

しかし、現実には経常収支と為替レートの動きが必ずしも一致していないケースが見られます。図表3に示されているように、日本の経常収支は近年黒字が拡大しているにも関わらず、円安が進行するという状況が続いています。

このような乖離が生じる背景には、為替レートに影響を与える他の要因(例えば、金融政策や地政学的リスク、海外投資資本の流出入など)が関係している可能性があります。したがって、「経常収支が黒字だから通貨高になる」という単純な構図は成立せず、経常収支だけで為替レートを説明することは難しいと考えます。

図表3:日本の経常収支と米ドル/円レートの推移

四半期、期間:1996年12月末~2025年3月末、米ドル/円レートは逆メモリ

出所:ブルームバーグのデータを基にFPメディア編集部作成

為替レートに影響を与える要因 ③金利差

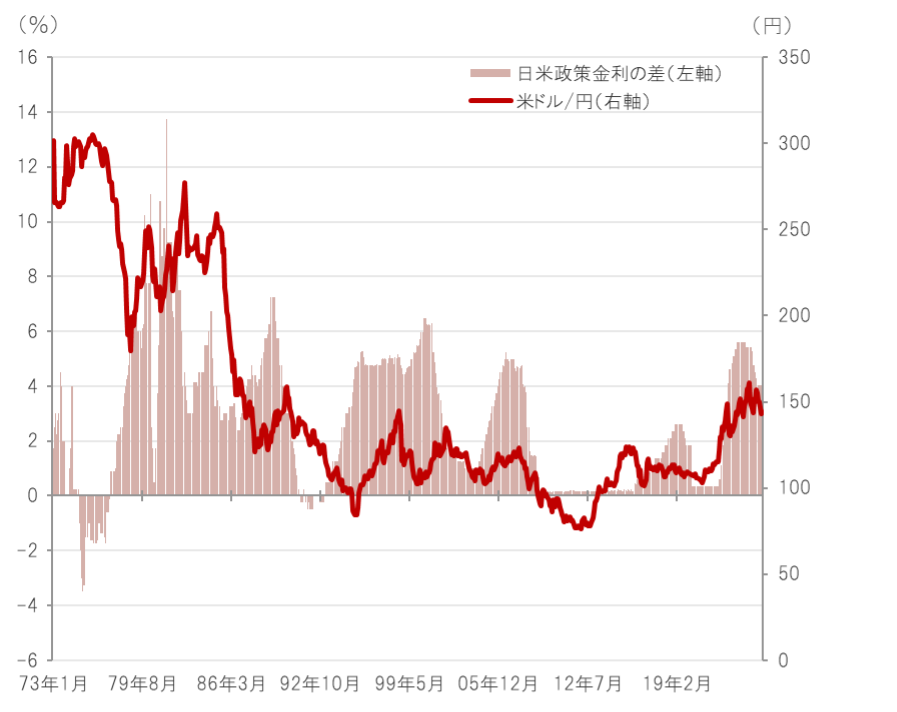

為替レートに影響を与える三つ目の要因は、「金利差」です。一般的に、金利差が拡大すると、低金利国通貨安・高金利国通貨高が進み、逆に金利差が縮小すると、低金利国通貨高・高金利国通貨安となる傾向があります。

実際に日米の金利差(政策金利)と米ドル/円の推移を見ると、近年、この関係性が強まっていることが確認されています。日本銀行のレポート(注1)によれば、2021年1月から2023年9月半ばにかけての約32%の円安・米ドル高のうち、約24%が米国金利の上昇が影響していると分析されています。

ただし、同レポートでは、日米金利差が常に米ドル/円の動向を説明できるわけではないことも指摘されています。つまり、金利差は為替レートに影響を与える重要な要因ではあるものの、その影響は時期や状況によって異なることがあるということです。

金利差が為替レートに影響を与えるのは、主に短期的な期間においてと考えられています。その理由の1つは、金利差が購買力平価説の結論と矛盾する可能性があるためです。一般的に、金利が上昇している国はインフレ率が高い傾向があり、購買力平価説ではインフレ率の高い国の通貨価値が下がるとされています。

また、金利差は景気サイクルや金融政策の影響を受け、短期間で大きく変動することがあります。そのため、金利差は短期的な為替レートの動向に影響を与える要因と考えられますが、長期的な為替レートのトレンドを説明するには不十分な場合もあります。

図表4:日米金利差と米ドル/円レートの推移

月次、期間:1976年6月末~2025年5月末

出所:ブルームバーグのデータを基にFPメディア編集部作成

米ドル/円レートの今後と国際分散投資の重要性

米ドル/円レートの動向を考える際は、短期的要因と長期的要因を分けて考えることが重要です。

短期的には、日米の金利差が為替に大きな影響を与えるとされており、長期的には、日米のインフレ率の違いなどの経済要因が為替の方向性を左右すると考えられます。現在、米国は政策金利を据え置いている状況が続いていますが、今後は段階的な利下げが予想されています。

一方、日本では段階的な利上げの可能性が予想されており、こうした動向が続けば、短期的には米ドル安/円高が進行する可能性があります。

一方で、長期的な経済要因に目を向けると、現在の日米のインフレ率は逆転しており、日本のインフレ率は米国を上回る状況となっています。この状況が継続する場合、購買力平価説に基づけば、長期的には米ドル高/円安が進む可能性が考えられます。

ただし、こうした予測はあくまで予想であり、為替レートの動きを正確に見通すのは非常に困難です。

為替の将来動向は不透明ですが、日本の少子高齢化や財政状況の悪化を背景に、日本円への信認が将来的に低下するリスクも否定できません。このようなリスクをヘッジする方法の1つとして、外貨投資が挙げられます。

外貨投資は、単に為替リスクを取るだけではなく、米国株式や米国債券など、外貨建て資産への投資を通じて行うこともできます。国内資産に偏った投資に比べて、国際分散投資を取り入れることで、リスクの分散やリターンの安定性を期待することができます。

GPIFの基本ポートフォリオから見る分散投資の実例

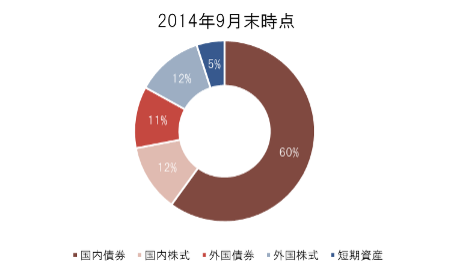

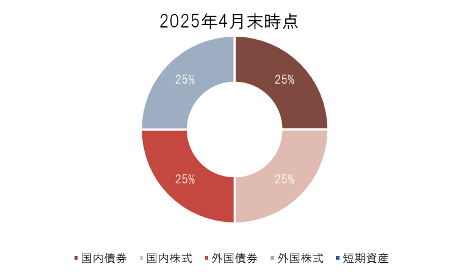

国際分散投資の重要性を示す代表的な例が、年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオの変遷です。

2014年9月末時点のポートフォリオでは、国内債券60%、国内株式12%、外国債券11%、外国株式12%、短期資産5%と、全体の約80%が円資産で構成されていました。

しかし、2025年4月末時点のGPIFの基本ポートフォリオは、国内債券25%、国内株式25%、外国債券25%、外国株式25%という構成で、約半分が外貨建て資産であり、この10年で外貨建て資産の割合を大幅に増やしたことが確認できます。(図表5)。

この変遷は、日本の年金財政上の事情を反映している部分もありますが、世界経済や金融市場の状況を踏まえた合理的な対応とも言えます。GPIFのポートフォリオからも分かるように、外貨建て資産を取り入れることは、リスク分散させながらリターンの向上を狙える重要な戦略です。

図表5:GPIFの基本ポートフォリオの変遷

外貨投資を検討する際は、為替リスクを個別に切り離して考えるのではなく、外貨建て資産を含めたポートフォリオ全体でリスクを管理した方が効果的であると考えます。

その際には、自分に適した投資比率やポートフォリオの構成を考える必要がありますが、これは専門的な知識が求められる場合もあります。そのため、信頼できる専門家に相談しながら、自分にとって最適な投資戦略を構築することをおすすめします。

本レポートの内容は、当社が信頼できると判断した情報源に基づいて作成されていますが、その正確性や完全性を保証するものではありません。また、本レポートに記載された意見や予測は、執筆時点のものであり、将来の市場動向や経済環境の変化により変わる可能性があります。

本レポートの情報は一般的な情報提供を目的としており、特定の金融商品等の投資勧誘を行うものではありません。ご投資は、自身の判断と責任において行ってくださいますようお願い申し上げます。また、当社は、本レポートの内容に基づいて行われた行動に対する一切の責任を負いかねます。