(画像=ふるさと納税DISCOVERY)

| この記事は2025年8月1日にふるさと納税DISCOVERYで公開された「【2025年版】賞与にかかる所得税を正しく計算する方法と手取り早見表」を転載したものです。 掲載記事:【2025年版】賞与にかかる所得税を正しく計算する方法と手取り早見表 |

※本コンテンツはAI技術を活用しつつ人による執筆や監修をしています。

夏季・冬季賞与の明細を手にした瞬間、「こんなに引かれるのか」と驚いた経験はないでしょうか。

賞与はまとまった金額が支給される分、累進課税の影響を受けやすく、月給より税率が高くなる場合があります。

しかし、仕組みさえ理解していれば前月給与と扶養人数を確認するだけで正確な税額を予測でき、家計や人事業務の計画に活用できます。

本記事では「賞与に対する源泉徴収税額の算出率の表」を軸に、5ステップで計算する方法を解説し、主要なミス事例や便利ツールも紹介します。

賞与所得税の基本ルール

(画像=ふるさと納税DISCOVERY)

給与との違い

毎月の給与は「月額表」で源泉徴収し、年末調整で精算します。

一方、賞与では前月給与(社会保険料控除後)と扶養親族数を用いて税率を決める「算出率表」を適用します。

住民税は賞与から天引きされず、翌年6月以降の給与でまとめて徴収される点も特徴です。

参考:国税庁「No.2523 賞与に対する源泉徴収」

扶養控除等申告書(甲・乙・丙欄)の影響

(画像=ふるさと納税DISCOVERY)

2025(令和7)年税制改正の確認

令和7年分の算出率は前年と同一です。

ただし基礎控除・給与所得控除の段階的見直しが続いており、高所得者層は年末調整で追加納税が生じる場合があります。

参考:国税庁「令和7年分 源泉徴収税額表」

賞与所得税の計算ステップ【2025年最新版】

(画像=ふるさと納税DISCOVERY)

5ステップで完結

- 前月給与(社会保険料控除後)と扶養親族数を確認

- 算出率表で税率を決定

- 賞与額面から社会保険料(健康保険・厚生年金・雇用保険)を控除

- 課税対象額 × 税率 = 所得税額

- 40〜64歳は介護保険料を社会保険料に加算

算出率の決め方

税率は0.102%〜45.945%と細分化されています。

例:扶養0人、前月給与 256,000〜275,999円 → 税率 6.126%

参考:国税庁 PDF「賞与に対する源泉徴収税額の算出率の表(令和7年分)」

シミュレーション例(前月給与 300,000円台)

* 東京都協会けんぽ料率で概算。実際は加入健保や年度により異なります。

(画像=ふるさと納税DISCOVERY)

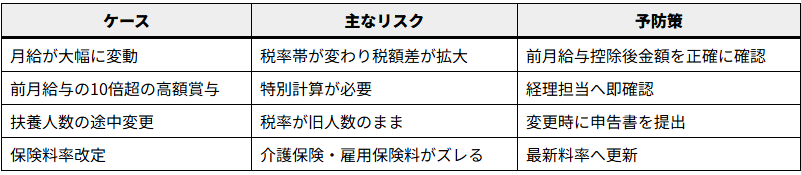

計算ミス・見落としが多いケース

(画像=ふるさと納税DISCOVERY)

参考:厚生労働省「雇用保険料率について」

(画像=ふるさと納税DISCOVERY)

便利な計算ツールと公式資料

(画像=ふるさと納税DISCOVERY)

オンラインシミュレーターの活用

賞与額面・前月給与・扶養人数などを入力するだけで、所得税と社会保険料を即時算出できます。

40〜64歳かどうか、事業区分(一般・建設など)を細かく設定できるツールを選ぶと精度が上がります。

参考:ファンジョブ「賞与手取り計算ツール 2025年版」

公式資料のダウンロード方法

- 国税庁:源泉徴収税額表を毎年公開

- 厚生労働省:社会保険料率・雇用保険料率を更新

PDFやExcelを共有フォルダで最新版に差し替えておくと、担当交代時の引き継ぎも円滑です。

まとめ

- 結論:賞与所得税は「前月給与」と「扶養人数」で決まる税率 ×(賞与額面-社会保険料)で計算できる

- 実務への応用:国税庁の算出率表と最新社会保険料率を組み合わせ、支給前に手取り額を予測すると家計管理や給与設計に役立つ

- 担当者向けポイント:税額表・料率の毎年更新と納付期限遵守を徹底し、適切な情報開示で従業員の安心感を高める