退職金は、長年の労働の成果として手にする大切な資産です。

老後の生活を支える重要な資金だからこそ、どこに相談し、どのように運用するかが、今後の生活の安心感に直結します。

本記事では、退職金の税制や老後の必要資金、相談先の選び方、代表的な運用方法、運用時の注意点などをわかりやすく解説します。

1. 退職金の運用を始める前に知っておきたい基礎知識

老後生活を支える大切な資金である退職金を守り、活用するために、まずは、退職金の実際の受け取り額や、老後に必要となる生活費について理解を深め、計画的な運用の第一歩を踏み出すことが大切です。

1-1. 退職金の税金と手取り額、どのくらい残る?

退職金はまとまった金額になるため、「どれくらい税金がかかるのか」と不安に感じる方も少なくありません。実際には、退職金には「退職所得控除」という優遇制度が設けられており、一定の金額までは非課税です。

退職所得控除額は、勤続年数によって異なります。以下がその計算方法です。

勤続年数20年以下:40万円 × 勤続年数(最低80万円)

勤続年数20年超:800万円 + 70万円 ×(勤続年数 − 20年)

例えば、勤続30年で退職金2,000万円を受け取った場合、控除額は以下の通りです。

控除額 800万円 + 70万円 ×(30年 − 20年)=1,500万円

課税対象となるのは、残りの500万円の半分(=250万円)で、これが「退職所得」として課税される仕組みです。

(国税庁:退職金を受け取ったとき(退職所得)より)

また、退職金は分離課税(他の所得と合算しない)であり、通常の給与所得などよりも低い税率が適用されます。そのため、多くの方は退職金の大半を手取りで受け取ることが可能です。

ただし、再就職後に「退職金を複数回に分けて受け取る」ケースでは、それぞれの退職金に退職所得控除が適用されるかどうかで課税額が変わる場合もあるため、事前に税理士や専門家に相談するのが安心です。

1-2. 老後の生活費、いくら必要?資金計画の立て方

退職金をどのように活用するかを考える際、まず把握すべきは「老後にどれだけの生活費が必要になるのか」という点です。老後の支出は人それぞれですが、一般的には以下のような項目が挙げられます。

- 住居費(家賃や修繕費など)

- 食費

- 光熱費・通信費

- 医療費

- 交際費・娯楽費

- 介護費用(将来的な備え)

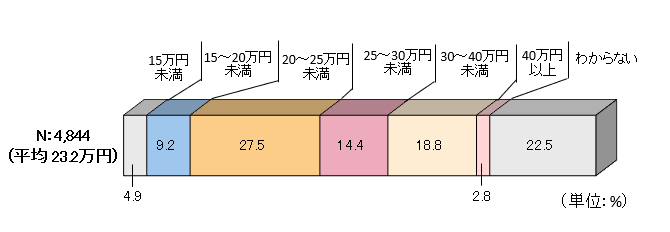

公益財団法人 生命保険文化センターが実施した2022年度の「生活保障に関する調査」では、夫婦二人世帯の平均的な生活費は月約23.2万円程度とされています。

ただし、これはあくまで全国平均であり、地方か都市部か、賃貸か持ち家か、趣味や交際費にどの程度充てるかによっても変わります。

出典:生命保険文化センター「生活保障に関する調査」/2022(令和4)年度

また、医療費や介護費用などは年齢を重ねるほど増える傾向にあるため、日本人の平均寿命を基準とするならば90歳から100歳までの生活資金の準備が必要となるでしょう。

仮に月23万円の生活費を30年間維持すると、必要な資金は単純計算で約8,280万円にもなります。

ただし、公的年金で一部は賄えるため、退職金やその他の資産で補うべき額はこの全額ではありません。たとえば年金で月15万円受給できれば、不足分は月8万円、年間で96万円。30年間で約2,880万円となります。

このように、「公的年金でカバーできない不足額」を明確にすることが、退職金の運用計画を立てるうえでの第一歩です。その上で、安定的に取り崩しながら生活費を補える資産運用手法を選ぶことが重要となります。

2. 退職金運用の主な相談先

退職金は多くの人にとって、人生で一度きりの大きな資金です。この大切なお金をどのように運用するかは、老後の生活に大きな影響を与えます。

そのため、信頼できる相談先を見つけることが極めて重要です。本章では、退職金運用の主な相談先として「銀行」「証券会社」「IFA(独立系ファイナンシャルアドバイザー)」の3つをご紹介し、それぞれの特徴について解説します。

2-1.「銀行」

銀行は、定期預金をはじめ、生命保険、投資信託、外貨預金、住宅ローン、相続信託など、幅広い金融商品を取り扱っています。地域に根差した信頼性のある機関として長年親しまれており、多くの人にとって最も身近なお金の相談先といえるでしょう。

銀行の最大の強みは「対面で相談できる安心感」です。

店頭で担当者と直接相談ができるため、金融商品に不慣れな方でも安心して取引を進めることができます。また、預金・保険・投資・相続といった多岐にわたる資産管理を一括でサポートできる体制が整っているため、「資産全体を総合的に見直したいという方にとって有力な選択肢といえるでしょう。

【銀行がおすすめの人】

| ・資産全体を一括管理したい人 ・長年取引してきた銀行に安心感を感じる人 ・店頭で直接相談したい人 |

2-2.「証券会社」

証券会社は、株式・債券・投資信託・ETF(上場投資信託)・REIT(不動産投資信託)など多様な金融商品を扱っています。

資産運用のプロフェッショナルとして、マーケット分析や投資戦略に長けた担当者が在籍しており、日々の市場動向をもとにタイムリーな提案を受けることができる点が強みです。

特に、「資産の一部を積極的に運用して増やしたい」と考えている方には、専門的なアドバイスが受けられる証券会社は有力な選択肢となるでしょう。また、ネット証券を活用すれば、自宅にいながらスムーズに取引ができるため、自分で気軽に運用したい方にも適しています。

【証券会社がおすすめの人】

| ・株式や投資信託などで積極的に運用したい人 ・投資のプロから専門的なアドバイスを受けたい人 ・ネット取引を活用し、自分で運用を進めたい人 |

2-3.「IFA」

IFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さず、独立した立場でお客様に合った資産運用のアドバイスを行う専門家です。中立的な立場から商品を選定できるのが最大の特徴です。

IFAは、複数の証券会社と業務委託契約を結んでいることが多く、幅広い商品ラインナップの中から顧客のニーズに合った提案が可能です。

また、異動や転勤がなく、長期的な関係を築きやすいため、「人生設計を踏まえた長期的な資産運用の相談がしたい」という方にとって最適な相談相手となり得ます。

【IFAがおすすめの人】

| ・中立的な提案を受けたい人 ・複数の証券会社の商品を比較して選びたい人 ・長期的に同じ担当者と付き合いたい人 |

3. 相談先選びで後悔しないためのチェックポイント

どの相談先を選ぶかによって、将来の安心感や運用成績が大きく左右されることになります。しかし、金融機関やアドバイザーにはさまざまなタイプがあり、「あとから後悔した…」という声も少なくありません。

本章では、相談先を選ぶ際の重要なポイントを紹介します。

3-1. 専門性と実績、どこを見れば安心?

退職金という大切な資金を預けるにあたって、最初に確認したいのが、相談相手の「専門性」と「実績」です。

金融商品の知識だけでなく、老後資金の設計や税制、相続に関する知識など周辺分野まで精通している担当者であれば安心して相談することができるでしょう。

専門性を見極める手がかりとしては、以下の点に注目するとよいでしょう。

| 保有資格:FP(ファイナンシャルプランナー)、証券外務員、宅建、相続診断士、DCプランナー(企業年金総合プランナー)などの保有有無 業務経験:金融業界でのキャリア年数や、退職金運用の相談実績の数 過去の提案事例:これまでの提案事例やモデルポートフォリオの提示依頼 |

上記に加えて、相談相手の所属機関の信頼性も確認しましょう。IFAの場合は、登録している団体やパートナー証券会社の実績も確認するとよいでしょう。

また、最近では「セミナー実績」や「書籍・コラムの執筆経験」なども、客観的な判断材料になります。相談前にインターネット検索や企業ホームページを活用して、情報を集めることも有効かもしれません。

3-2. 顧客本位の姿勢と情報提供の透明性、見極め方

「顧客本位の姿勢」と「情報提供の透明性」も重要なチェックポイントです。提案された商品が本当に顧客のためのものなのか、販売側の都合によるものなのかを見極める必要があります。

以下のような点に注意すると、営業姿勢が顧客本位かどうか見えてきます。

| ニーズを聞く姿勢があるか:資産額や運用経験、家族構成、将来の希望などを丁寧にヒアリングしてくれるか メリットだけでなく、リスクも説明するか:商品や運用プランの「デメリット」も包み隠さず説明してくれるか 比較提案があるか:一つの金融商品だけでなく、複数の選択肢を提示し、違いや特徴を説明してくれるか 手数料の説明が明確か:購入時手数料だけでなく、保有時や売却に付随するコストなどを具体的な数字で示してくれるか |

また、説明が「専門用語ばかりで分かりにくい」「質問に対して明確な答えが返ってこない」といった場合には、慎重な対応が必要です。特に、高齢の相談者や金融に不慣れな方に対しても、噛み砕いた言葉で誠実に対応してくれるかどうかは、大切な判断基準です。

4. 退職金運用の選択肢とそれぞれの特徴

退職金の運用にあたっては「安全性」「収益性」「流動性」のバランスをとることが大切です。

本章では、退職金運用でよく利用される4つの代表的な金融商品について、その特徴と向いているタイプを解説します。

4-1. 定期預金・個人向け国債

退職金を運用する際に「絶対に元本を減らしたくない」という方に適しているのが、定期預金や個人向け国債です。

これらは安全性を最優先した資産の置き場として活用できます。定期預金は元本保証があり、預け入れ期間や金利が事前に確定しており、さらに預金保険制度により1,000万円まで保護される点も安心材料です。

個人向け国債は国が発行する債券で、安全性が非常に高く、変動金利型(10年満期)と固定金利型(3年・5年満期)があります。特に変動10年は、半年ごとに金利が見直されるため、将来的なインフレリスクにもある程度対応できます。

ただし、どちらも金利がかなり低いため、運用益はほとんど期待できません。インフレが進行すると実質的な購買力が目減りする恐れがあるため、「全額預け入れる」のではなく、「生活費用の備え」として一部を充てるのが効果的です。

【向いている人】

| ・元本割れを絶対に避けたい人 ・数年以内に使う予定の資金を安全に保管したい人 ・投資のリスクに不安がある人 |

4-2. 投資信託

投資信託には様々なタイプのものがありますが、株式・債券・不動産投資信託(REIT)などの複数の資産に簡単に分散投資ができる金融商品です。

プロの運用担当者(ファンドマネージャー)が運用を行うため、自分で個別銘柄を選ぶ必要がなく、初心者でも取り組みやすい点が特徴です。

リスクを抑えつつ運用したい方には、バランス型ファンドやインデックス型投信が人気です。例えば、世界中の資産に分散されているものであれば、特定の市場変動によるリスクが軽減されます。

ただし、元本保証ではないため、相場の変動により評価額が下がる可能性もあります。そのリスクを軽減するために、定期的な積立投資は有効な手段となるでしょう。

【向いている人】

| ・ある程度リスクを取りながら安定的に資産を育てたい人 ・自分で個別銘柄を選ぶのが難しい人 ・数年〜10年以上の長期運用を見据えている人 |

4-3. 株式

株式投資は、企業の成長に期待して資金を投じ、株価の値上がりや配当収入を得る運用方法です。中長期的には高いリターンが期待できますが、市場環境や企業業績の影響を大きく受けるため、退職金運用の中では最もリスクが高い部類に入ります。

とくに「一括で大きな金額を投資する」のはリスクが集中しやすいため、退職金全体の一部を配分する形で活用するのが現実的です。

また、個別株は値動きが大きいため、業種や地域を分散させたり、高配当株や優待銘柄を中心に購入したりする工夫も必要です。投資経験や市場理解がある方向けではありますが、少額から始めて学ぶ意欲がある方にも適しています。

【向いている人】

| ・高いリターンを目指したい人 ・市場動向をチェックするのが苦にならない人 ・投資経験があり、一定のリスクを許容できる人 |

5. 退職金運用で後悔しないために知っておくべき注意点

「運用に失敗して生活が苦しくなった」「損をしてしまった」といった事態はぜひとも避けたいところです。しかし、実際には運用経験が少ないことから判断を誤ったり、情報に振り回されたりするケースも少なくありません。

本章では、退職金運用で後悔しないために知っておくべき注意点を3つの観点から解説します。

5-1. 退職金運用の失敗事例とその原因

退職金運用における失敗には、いくつかの典型的なパターンがあります。以下に代表的な事例とその背景を紹介します。

① 勧められるままにハイリスク商品を購入してしまった

証券会社や銀行の担当者から勧められた金融商品を、内容をよく理解せず購入してしまい、のちに価格が下落して、大きな損失を被るケースです。特に仕組債やレバレッジ型の投資信託など、複雑でリスクが高い商品は、事前の理解が不可欠です。

② 分散せずに一つの商品に偏った投資をした

「知人に勧められた」「話題の商品だから」といった理由で、退職金の大半を一つの株や投資信託に集中投資してしまうケースです。短期的な相場下落で資産が大幅に目減りしてしまうケースもあります。

③ 短期売買に手を出して失敗

退職後の自由な時間を使って株式投資を始めたものの、相場の変動に振り回されて売買を繰り返し、手数料や損切りで資産を減らしてしまうケースです。特に経験の浅い人ほど冷静な判断が難しくなります。

こうした失敗の多くは、「自分の目的と合っていない運用」や「情報の偏り」「感情に任せた判断」が原因です。まずは冷静に、自分に合った運用方針を定めることが大切です。

5-2. リスク許容度を正しく把握する方法

退職金を運用する際に最も重要な考え方の一つが「リスク許容度」です。これは「どれくらいの損失までなら、精神的・経済的に受け入れられるか」という指標で、年齢や資産額、生活費の必要額などによって人それぞれ異なります。

以下の観点から、自身のリスク許容度を見極めましょう。

1.生活費として確保すべき金額が明確にする

月々の生活費に必要な金額や、突発的な支出(医療費、介護費)を想定した上で、運用に回せる「余裕資金」の範囲を決めることが先決です。

2.投資経験や知識の有無

過去に投資をしてきた経験がある人と、全く初めての人では許容できるリスクのレベルも異なります。

3.金額ベースで具体的に損失を想定する

「100万円の資産が90万円に減ったらどう感じるか」「1,000万円が半年で200万円減っても冷静にいられるか」といった具体的なイメージを持つと、自分の限界が見えてきます。

金融機関やIFAとの面談時には、こうした「リスク許容度診断シート」のようなツールを活用するのもおすすめです。正しく自己認識することで、「無理のない運用設計」につながります。

5-3. 資産の「出口戦略」と老後資金の使い方

退職金を運用する際に見落としがちなのが、「資産をどう使っていくか」という出口戦略の視点です。いくら運用に成功しても、取り崩すタイミングや方法を誤れば、老後の生活資金が足りなくなったり、想定以上の税負担が発生したりする可能性があります。

以下に、出口戦略で押さえておきたいポイントを紹介します。

1.運用と取り崩しのバランスを考える

全額を長期運用に回すのではなく、数年ごとに使う資金は「定期預金」や「個人向け国債」など流動性の高い商品に置くなど、使う時期に応じて資産を分けて管理しましょう。

2. 公的年金との併用で計画的に取り崩す

年金の受給額と支出を確認し、不足分を毎月いくら補う必要があるのか明確にします。そこから逆算して、年間の取り崩し額を計画的に決めていくことが重要です。

3.税制を意識した取り崩し

たとえば、NISA口座で保有している投資信託は非課税で売却できますが、一般口座や特定口座では利益に対して20.315%の税金がかかります。税金をなるべく抑えながら資産を取り崩す方法を考えることも大切です。

4.認知症や判断力の低下に備える

将来、判断力が衰えたときに備え、民事信託(家族信託)や成年後見制度などを活用することで、本人が判断できなくなっても資産が適切に管理・活用される仕組みを構築できます。また、家族との資産状況を共有しておくことも、トラブル防止に役立ちます。

6. まとめ 退職金を賢く運用して、安心の老後へ!

退職金は、人生の中でも数少ないまとまった資産のひとつであり、その運用の成否が老後の生活に大きく影響します。まずは税制の仕組みを理解し、実際に使える手取り額を正確に把握しましょう。

そして、老後の生活費がどれくらい必要かを見積もり、公的年金や他の資産と合わせて、不足分をどのように補うかを明確にすることが重要です。

相談先としては、「銀行」、「証券会社」、「IFA」などがありますが、いずれを選ぶにしても、担当者の専門性や姿勢、サービス内容をしっかり見極めることが大切です。

また、運用商品についても、定期預金や個人向け国債などの安全性を重視した選択から、投資信託や株式のような適切にリスクを取りながらリターンを狙う選択まで、投資目的とリスク許容度に応じたバランスが求められます。

最後に、運用の「出口戦略」も忘れてはなりません。取り崩しのタイミングや方法、税金や相続への配慮を含め、長期的な視点での設計が必要です。信頼できる相談先と共に、自分に合った運用方法を選び、安心できる老後の生活を築いていきましょう。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら