投資の世界で耳にする「年利10%」という目標。果たしてこれは現実的な数字なのか、それとも単なる夢物語にすぎないのでしょうか。

本記事では、「年利10%」という利回りの難易度を検証し、その実現に向けた現実的な投資戦略、そしてそれに伴うリスクについて、専門的な視点から詳しく解説していきます。

1. 年率10%は本当に可能か?その難易度と現実を知る

投資における年利10%という数字は、多くの投資家が一度は意識する目標であり、実現できれば、効率的に資産を増やせる魅力的な水準です。

しかし、それを毎年のように継続して達成するには、高いハードルがあるのが現実です。

1-1. なぜ「10%の利回り」は投資の「壁」と言われるのか?市場平均と現実の比較

「年利10%」は、長期的な市場平均と比較すると、その水準がいかに高いかは明らかです。

米国株式市場の実績

過去のデータを見ると、米国株式市場の代表的な指数であるS&P500でさえ、長期的な平均リターンは年率6%〜8%程度にとどまります。

これはリーマン・ショックやコロナショックなどの弱気相場を乗り越えた上での数字です。つまり、年利10%を継続的に達成するには、米国株式市場全体の平均を上回るリターンを狙う必要があることを意味します。

中長期投資の現実的な目標

多くの金融機関や専門家が推奨する、リスクとリターンのバランスを考慮した中長期投資の目標利回りは年率3%〜4%程度です。投資信託などの平均的な期待利回りもこの水準に収まります。

このことからも、年利10%という目標は、通常の運用水準と比較してかなり高い目標であるといえるでしょう。

各市場のリターン

株式市場の現実

過去10年間では、金融緩和政策の影響で一部の外国株式市場では年利10%を超える成績を収めた時期もありました。

しかし、過去20〜30年といった長期で見ると、ナスダック総合指数を除くほとんどの主要株式市場は年率10%を下回っています。

これは、特定期間の特別な環境下での一時的なものと解釈できます。

債券市場の制約

債券は一般的に価格の安定性が高く、安全資産として位置付けられる反面、利回りが比較的低めです。そのため、年利10%の達成は、通常の先進国債券では不可能といえます。

新興国債券では年利10%以上の高利回りが期待できる場合もありますが、為替変動リスクや信用リスクが非常に大きく、特に投資初心者には不向きです。

このように、市場全体のデータや資産クラスごとの特性を踏まえると、年利10%は投資の世界では「優秀」な運用と評価される一方で、個人投資家が「継続して」達成するのは非常に難易度が高いという現実が見えてきます。

現実には、年利10%のリターンを狙うならば、それに見合うリスクを受け入れ、相応の戦略を練る必要があります。

1-2. 投資初心者にとっての「年率10%」の落とし穴

年利10%という目標は、非常に魅力的な数字に見えますが、特に投資初心者にとってはいくつかの「落とし穴」が潜んでいます。

ハイリスク・ハイリターンの関係性

投資の世界では、「高いリターンには高いリスクが伴う」というのが基本原則です。

年利10%は、一般的にはミドルリスクからハイリスクの投資に分類されます。つまり、このリターンを狙うということは、それに伴う損失の可能性も受け入れる必要があるということです。

例えば、FX(外国為替証拠金取引)や暗号資産(仮想通貨)、先物取引などは、短期間で高いリターンを狙える一方で、価格変動が非常に激しく、リスクが非常に高い金融商品です。

一時的に年利10%を超えるような成果を得ることができたとしても、その状態を継続するのは非現実的であり、逆に立ち直れないほどの大きな損失を被る可能性もあります。

知識と経験の不足

年利10%の投資成果を継続的に上げるためには、市場の分析力、銘柄選定の知識、売買タイミングの見極めなど、相応の投資テクニックと知識が必要です。特に個別銘柄への投資では、社会情勢や企業の決算などから適切な判断が求められます。

これらは一朝一夕で身につくものではなく、特に初心者にとっては大きなハードルとなります。十分な学びや経験がないままに高利回りを狙うことは、損失リスクを大きくする原因にもなります。

詐欺や誤情報への注意

「年利10%」という言葉に惹かれるあまり、詐欺的な投資話に巻き込まれる危険もあります。

特に「絶対に儲かる」「元本保証で高利回り」「月利30%の高配当」といった言葉には注意が必要です。これらは詐欺の典型的な宣伝文句であり、投資に「必ず儲かる」「絶対」「保証」はありません。

金融庁もこうした詐欺への注意喚起を行っており、高利回りの裏には高リスクが潜んでいることを忘れてはいけません。

非現実的な目標設定のリスク

「5年で資産を2倍にしたい」「年利20%を目指す」といった過度に楽観的な目標設定も、かえって大きな損失につながる原因になります。

実際、投資初心者が目指す現実的な目標利回りは、以下のように考えられています。

・株式投資やインデックスタイプの投資信託:年5%〜9%

・長期運用を前提としたバランス投資:年3%〜5%

まずは、自身のリスク許容度や運用期間を考慮し、現実的な目標を設定することが大切です。

2. 年率10%達成に向けて現実的な投資戦略とアプローチ

年利10%を継続して達成することは非常に難しい目標です。

しかし、適切な戦略とリスク管理を前提とすれば、実現不可能な目標ではありません。ここでは、その達成を目指すための現実的な投資戦略とアプローチについて解説します。

2-1. 成長性のある個別株への集中投資と分散投資の最適バランス

個別株投資の可能性

年利10%を目指す上で、成長性の高い個別株への集中投資は非常に魅力的な選択肢の一つです。特に将来性のある企業を見極め、株価が割安なタイミングで購入できれば、短期間で大きなリターンを得ることも不可能ではありません。

ただし、こうした投資は、自分自身で企業分析を行い、財務状況や将来の成長可能性を見極める力が求められます。特に新興企業や小型株は、業績次第で株価が急騰する一方、事業環境の変化や経営上のリスクによって急落する可能性もあります。また、経営不振に陥り、最悪の場合には倒産するリスクも視野に入れておく必要があります。

分散投資の重要性

こうした個別株投資のリスクを軽減するには、「分散投資」が不可欠です。分散投資とは、単に複数の銘柄に投資するだけでなく、業種や地域、さらには異なる資産クラス(株式、債券、不動産、現金など)をまたいでリスクを分散させる戦略です。

たとえ魅力的に見える1社であっても、その企業に資金を集中した場合、その企業固有のリスクをすべて負うことになり、結果として大きな損失を被るリスクが高まります。分散を図ることで、一部で損失が生じた場合でも他の資産で補うことができ、全体のリスクを抑えつつ安定した収益を目指すことが可能になります。

バランスの取れたポートフォリオの構築

年利10%という高いリターンを目指す場合、リスクの高い投資先に一定割合の資金を投入することは戦略上必要となってきます。ただし、ポートフォリオ全体としてのリスクを過度に高めないことが重要です。

例えば、高成長が期待される小型株や新興市場株をポートフォリオの一部に組み入れつつ、その他の部分は安定収益が期待できる大型株、債券、不動産などで構成するといった戦略です。そうすることで、複数の資産を適切に組み合わせたバランス型ポートフォリオを構築することができ、市場の変動に耐えやすく、長期的に着実な資産形成を実現しやすくなります。

2-2. 積極的な資産配分とポートフォリオの見直し

積極的な資産配分の必要性

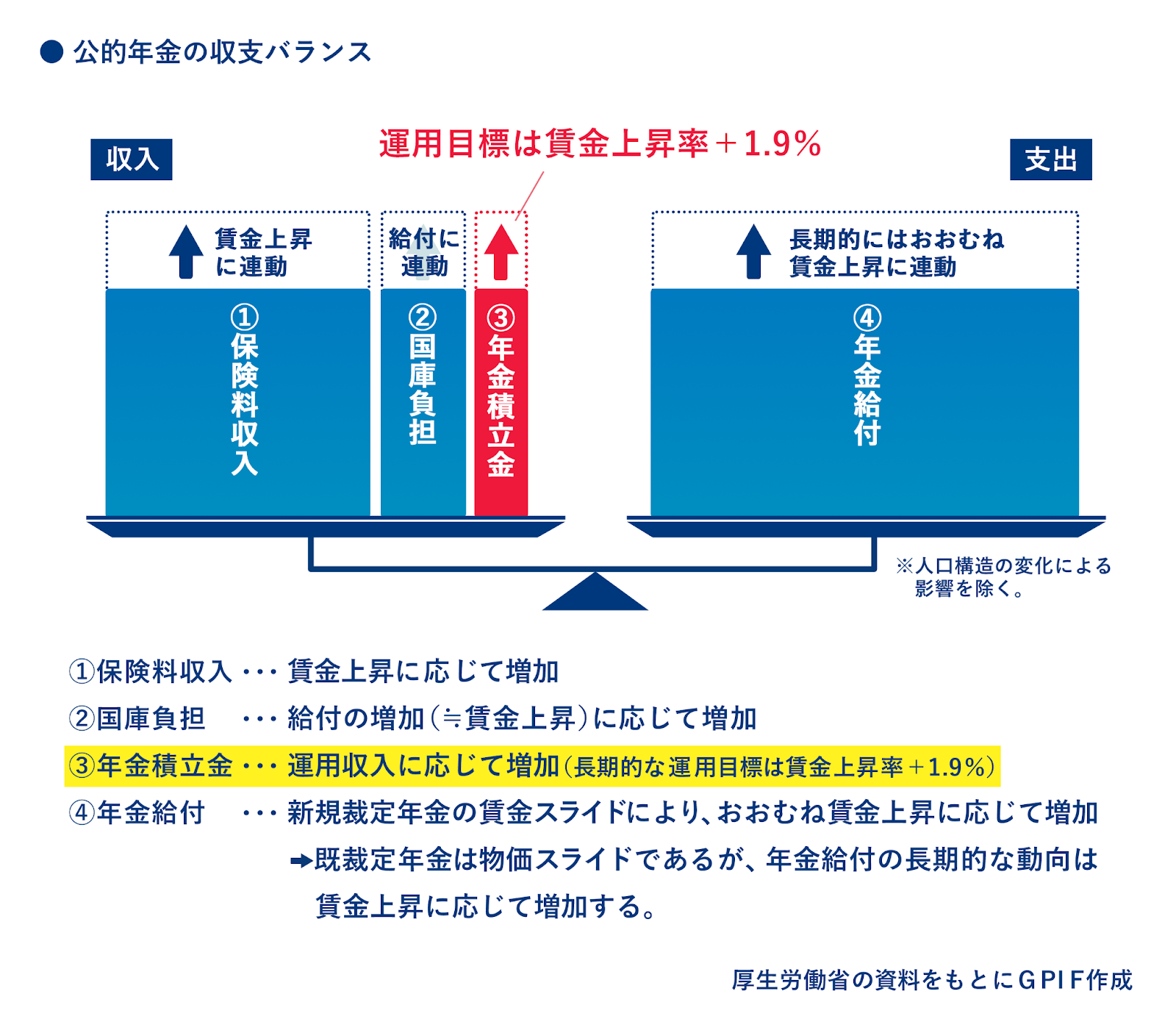

年利10%を目指すには、より積極的な資産配分が必要です。

例えば、年金積立金管理運用独立行政法人(GPIF)が採用するポートフォリオ(国内株式、外国株式、国内債券、海外債券を各25%)は、あくまで「安定的な長期運用」を目的としており、目標リターンは、「賃金上昇率+1.9%」に設定されています。

実際、GPIFの市場運用開始(2001年度)から2024年度までの累積の年率換算リターンは、+ 3.99%にとどまっています。このことから、年利10%を目指すには、株式やその他のリスク資産への配分比率を高めた、より積極的な資産配分が必要であることが分かります。

出典:GPIF

定期的なポートフォリオ見直しの重要性

ポートフォリオは一度作ったら終わりではなく、市場環境や自身のライフステージ、リスク許容度の変化に合わせて、定期的に見直しを行うことが重要です。

年利10%という目標に向けては、リスクの高い資産を取り入れる必要がありますが、その分リスク管理も慎重に行わなければなりません。市場の動向や経済状況に応じて、資産配分の見直しやリスクバランスを行い、適切なリスク水準で運用を継続することが求められます。

2-3. 新興国市場や高成長セクターへの投資機会

新興国市場の魅力とリスク

年利10%を目指す上で、新興国市場や高成長セクターは、投資先として有力な選択肢となり得ます。

例えば、新興国の債券では年利10%以上の高利回りが期待できるものもあり、不動産市場でもフィリピンやインドネシアなどで、高い表面利回りが期待できるケースもあります。

また、投資信託の中にも、インドやベトナムなど成長著しい国に投資するファンドがあり、高いリスクと引き換えに高リターンを狙うことが可能です。

ただし、新興国投資には為替変動リスクや政治・経済の不安定さ、流動性の低さなど、相応のリスクを伴うため、十分に理解した上で資産配分の一部として検討することが重要です。

高成長セクターの可能性

株式投資においても、将来的に大きな成長が見込まれるテクノロジー株や中小型株などの高成長セクターに投資することで、高いリターンを狙える可能性があります。

特に近年、米国のナスダック市場を中心としたAI・IT関連銘柄は、極めて高いパフォーマンスを享受しました。投資信託の中にも、テクノロジー関連など時代の流れに乗ったテーマ型のファンドが存在します。

ただし、一つのテーマに集中投資するファンドは、その分テーマに依存したリスクも大きく、その分野が低迷した場合には大きな損失を被る可能性がある点に留意が必要です。

2-4. レバレッジや信用取引を活用した投資の可能性と注意点

高リターンを狙える手法

レバレッジや信用取引は、自己資金以上の金額を運用できるため、短期間で大きな利益を得られる可能性を秘めています。代表的な投資方法としてFX(外国為替証拠金取引)や暗号資産、先物取引やオプション取引などが挙げられます。

実際、FXや暗号資産は短期間で数十%〜数千%の価格上昇をした時期もあります。一部の投資家やヘッジファンドは、下落相場でも空売りやレバレッジなどの高度な投資手法を組み合わせて利益を狙った運用を行っています。

極めて高いリスクの認識

一方で、これらの投資手法は非常にハイリスクを伴うことを十分に理解しておく必要があります。価格変動が大きく、短期間で高利回りが出せるということは、極めて大きい損失を被る可能性が高いことを意味します。

特に暗号資産のビットコインなどは価格の乱高下が激しく、値動きを予測することは極めて困難です。このような商品や投資対象は、安定的に年利10%以上を狙うという視点では、現実的な選択肢とはいえないでしょう。

借金投資の危険性

一部では、低金利のローンを活用して投資に回す「借金投資」を検討する人もいます。

しかし、この手法は自己資金で投資をしたとき以上の利益を狙える反面、運用成績がマイナスになった場合、自己資金以上の損失を被り、借入金だけが残るという最悪のシナリオに陥りかねません。

投資はあくまでも「余裕資金」で行うべきです。生活費や生活防衛費を除いた、失っても生活に支障が出ない資金で投資を行うことが強く推奨されています。たとえ、低金利でローンを組めたとしても、借金をしてまで資産運用をすることは避けるべき行動です。

3. 高利回り投資には必ず伴うリスクと冷静なリスク管理

年利10%という高いリターンを目指す投資には、必ず相応のリスクが伴います。このリスクを正しく理解し、冷静に管理することが、長期的な資産運用の成功には不可欠です。

3-1. 元本割れリスクの現実とその影響

市場変動による元本割れ

高利回り投資の最大のリスクは、「元本割れ」です。株式市場には常に暴落のリスクが存在し、過去にはリーマン・ショックやコロナショックなど世界的に大きな市場の混乱が繰り返し発生しています。

こうした局面では、主要株価指数が10%〜30%以上下落することも珍しくありません。

特に個別銘柄の場合、業績悪化や不祥事、あるいは倒産によって株式が無価値になるリスクもあります。高いリターンを求める裏には、常に損失のリスクが潜んでいることを理解する必要があります。

各投資商品のリスク

・投資信託

一時的に好成績を達成しているファンドであっても、将来にわたって継続して高いパフォーマンスを維持できるという保証はありません。運用方針や市場環境によっては、基準価額が大きく下落し、元本割れが生じる可能性があります。

・不動産投資

空室率の上昇や賃料の下落、物件価値の下落によって収益が想定を下回るリスクがあります。さらに、地震などの自然災害やパンデミックの影響によって、不動産市場全体の需要が冷え込むリスクも忘れてはいけません。

・リスク許容度の把握

一般的にハイリターンを追求すればするほどリスクも高まるのが投資の原則です。そのため、投資を検討する際には、自分がどの程度の損失まで受け入れられるのか、「リスク許容度」を冷静に見極めることが不可欠です。

短期的な値動きに一喜一憂しないためにも、リスク性資産と安全性資産を組み合わせた分散投資など、自分の状況に合った範囲で資産運用を行うことが、長期的な安定運用のための基本といえるでしょう。

3-2. 市場変動時の”心の乱れ”が資産を減らす?

感情的な判断の危険性

投資は時に、市場の変動によって投資家の「心の乱れ」といった感情が、判断を狂わせることがあります。

株価が急落すると不安になり売却してしまったり、逆に高騰している時に焦って高値で掴んでしまったりと、感情的な判断によって損失を拡大することが少なくありません。

短期的な視点の問題

短期的な値動きに一喜一憂し、頻繁に売買を繰り返すと、手数料の増加だけでなく、非効率な運用につながりやすくなります。

短期の運用では、運用次第で大きなリターンを得られるケースもありますが、逆に大きな損失を被るケースもあり、まさに「運任せ」に近い側面があります。

長期投資の重要性

資産運用の基本は、長期投資です。長期間投資を継続することで、短期的な変動に左右されにくくなり、複利効果を最大限に活かすことができます。

また、積立投資も有効です。定期的に一定額を積み立てることで、購入価格を平準化し、感情に左右されずに投資を継続することができます(ドル・コスト平均法)。

複利効果の正しい理解

多くの投資関連サイトでは、複利運用が資産を雪だるま式に増やす「魔法」のように説明され、年利10%で運用すれば約7.2年で元本が2倍になる「72の法則」などが紹介されています。

しかし、投資における「複利効果」は預貯金の利息のように固定されたものではなく、日々価格が変動する投資においては「買った時と売った時の差」がリターンであり、その途中に複利も単利もないという指摘もあります。

とはいえ、実際に運用で得た利益を再投資し続けることで、元本が増え、運用効率が高まることは事実です。投資における「複利効果」とは、利益を引き出さずに再投資をすることで、長期的な資産形成には極めて重要な戦略といえるでしょう。

3-3. 詐欺や誤情報から資産を守る知識

詐欺の見分け方

高利回りを追求する中で最も警戒すべきリスクのひとつが、詐欺や誤情報です。特に投資初心者や高額資産を保有する層は、詐欺の標的になりやすい傾向があります。

詐欺の犯罪者は、以下のような甘い言葉で投資家を勧誘します。

- 「必ず儲かります!」「元本保証です!」:投資に「絶対」や「保証」は存在しません。元本保証があるのは、基本的に銀行預金のみです。

- 「今出資しないと損します!」:緊急性をアピールして焦らせ、冷静な判断を妨げる手段です。

- 「月利30%の高利回り!」:現実的な市場利回り(例、世界株式平均6%〜7%など)とかけ離れた高利回りを提示する場合、詐欺の可能性が高くなります。

- その他の手口:著名人の名前を無断で使用、紹介システム、夢物語を語ったりするケースも要注意です。

詐欺に遭わないための対策

・即決しない

その場で契約を迫るような業者は詐欺の可能性が高いです。一度持ち帰り、時間をかけてじっくり検討するようにしましょう。

・情報の確認

投資対象だけでなく、運用会社の信頼性(金融庁への登録の有無、運用歴の長さ、行政処分の履歴、ファンドマネージャーの経歴、透明性)などを十分に調査しましょう。ヘッジファンドと名乗っていても中身は詐欺という例もあるため、長期の実績や分別管理の有無などのチェックが不可欠です。

・専門家への相談

中立的な立場で助言をくれるIFA(独立系ファイナンシャルアドバイザー)などの専門家に相談することで、冷静な判断がしやすくなります。金融庁のウェブサイトにも注意喚起や相談窓口が設けられているので、利用を検討しましょう。

4. まとめ 年率10%は夢ではないが簡単ではない

「年利10%」という目標は投資家にとって魅力的な水準ですが、株式や不動産などの市場平均を大きく上回る水準であり、実現するには非常に高いハードルがあります。

FXや暗号資産など一部のハイリスク商品で一時的に成果が得られることもありますが、長期的・安定的に維持するのは容易ではありません。プロが運用するヘッジファンドの場合、年利10%以上の成績を残しているケースもありますが、最低投資額が高く、十分な余裕資金がないと投資することができません。

こうした高利回り投資を目指す際には、分散投資を徹底し、資産・地域・時間を分けて投資することが大切です。さらに、長期的な視点で複利運用を活かし、積立や追加投資で運用資産を増やすことや、リスクの見極めと冷静な判断が鍵となります。

特に初心者の場合、まずは年利3%〜5%程度の現実的な目標設定をおすすめします。無理に年10%を追い求めるのではなく、自分のリスク許容度や資産状況に合った戦略を選び、安定的な資産形成を目指すことが、将来的な成功につながるでしょう。

また、信頼できる専門家の助言を活用することで、自分に合った運用プランを立てやすくなるでしょう。「必ず儲かる」などの甘い言葉には注意を払い、冷静な判断を心がけましょう。年利10%の実現は決して夢物語ではありませんが、簡単な道ではありません。本記事を参考に、現実的かつ堅実な投資戦略を考え、長期的な資産形成の成功につなげてください。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら