- 1億円をどのように分散・運用すればいいか分からない

- 1億円を資産運用する時のポイントが分からない

- 1億円を資産運用した場合、どれくらいのリターンが得られるのか知りたい

このようなお悩みで困ることはないでしょうか。

資産運用のプロが、1億円の資産運用方法について解説します。

この記事を読むことで、1億円の資産をどのように運用すべきかが明確になり、効率的な資産形成に役立てることができます。

1. 1億円の資産があっても資産運用をするべき理由

1億円を資産運用せずに現金のまま保有していると、インフレの影響を受けて1億円の実質的価値が下がってしまう可能性があります。

資産運用を行うことで、資産を増やし、インフレによる資産の目減りを防ぐことが期待できます。

インフレ時の例として、物価が毎年2%ずつ上昇したと仮定すると、現在1億円のモノは5年間で約1億1千万円まで値上がりします。資産運用をせずに現金のまま保有している1億円の実質的価値は、5年後には約9,000万円相当まで目減りしてしまうということになります。

それに対して、1億円を年率5%で運用し、利益を再投資することができれば、5年後には約2,700万円、10年後には約6,200万円(百万円未満切り捨て)の利益を出すことができます。(税考慮無し)

従って、1億円の資産があっても資産運用は必要不可欠です。

2. 1億円のおすすめ資産運用方法

| 運用方法 | 特徴・メリット | 注意点 |

| 株式投資 | ・株主として企業の成長に期待し長期的な資産増加が期待できる・国内外の個別株やインデックスファンドによる分散投資が可能 | ・市場の価格変動リスクが高い・個別銘柄選びが難しい |

| 債券投資 | ・安定した利息収入(インカムゲイン)が得られる・信用格付けの高い債券や国債、物価連動債で一定のリスク分散が可能 | ・金利上昇局面で価格下落リスクがある・発行体の信用リスク(倒産リスク)に左右される |

| 投資信託 | ・運用の専門家であるファンドマネージャーが複数銘柄に分散投資するため、初心者でも取り組みやすい・少額から投資可能で、効率的なポートフォリオ構築が可能・積立投資により平均取得単価の平準化が期待できる | ・市場全体の動向に影響されるため、必ずしも高リターンとは限らず、場合によっては元本割れリスクも存在する |

| 不動産投資 | ・現物資産としての安心感と、賃料収入(インカムゲイン)や売却益(キャピタルゲイン)が期待できる・レバレッジを活用して効率的に資産増加を狙える・相続対策にも効果的 | ・流動性が低く、急な資金需要時に換金が難しい場合がある・物件選定や管理に専門知識が必要で、修繕費などの突発的コストが発生する可能性がある |

1億円を効率的に増やすためには、各資産クラスの特性を理解しながら分散投資を行うことが大切です。

ここでは、代表的な4つの運用方法について、具体例を交えながら解説します。

2-1. 株式投資

株式投資は、企業の成長に直接連動してリターンを得ることができる運用方法です。

高成長企業へ出資すれば、長期的な資産増加が期待できます。

例えば、国内外の成長株に分散して投資することで、一つの企業の業績悪化によるリスクを抑えつつ、値上がり益が期待できます。

このような投資戦略は、短期的な価格変動に左右されず、中長期的に資産を増やすための方法となるため、リスク許容度に応じた柔軟な対応が可能です。会社の業績が悪く倒産するリスクが高い場合、それらを売却し他の投資先に移すなどです。

株式投資は1億円の資産運用において非常に有力な選択肢となります。

2-2. 債券投資

債券投資は、安定した利息収入が見込めるため、資産の保全を図るうえで重要な役割を果たします。

低金利環境下でも、外国債券や高格付けの社債を選択することで、リスクをある程度抑えながら定期的なインカムゲインを得られる可能性が広がります。

たとえば、米国債券のように相対的に高い利回りが期待できる債券を活用すれば、低金利の国内債券では得られないリターンを追求できます。

一方で、為替変動リスクが気になる場合は、為替ヘッジ付きの外国債券を選ぶことで、一定のリスクコントロールが可能です。

安全性を重視しながらも、長期的に資産の安定した収益の確保を実現するために、債券投資は効果的な手法と言えるでしょう。

債券投資は、1億円という大きな資産を守りながら、安定したリターンを得るための有効な手段となります。

※国内物価連動債は、元金額が物価指数に連動している債券です。利子だけではなく償還時の元本も増減します。

2-3. 投資信託

投資信託は、運用の専門家であるファンドマネージャーが資産を分散投資するため、初心者でも始めやすい運用方法です。

小口投資が可能なため、1億円全体を一種類の資産に集中させず、複数の商品に分散することでリスクを軽減できます。

さらに長期積立により時間的に分散投資することで購入平均額が平準化され、結果として中長期的な資産形成を支えます。

こうした運用方法は、手軽にリスク分散を実現する点で非常に有用であり、1億円を運用するときの基本戦略になるでしょう。

2-4. 不動産投資

不動産投資は、現物資産としての魅力とともに、賃貸収入や物件価値の上昇によるキャピタルゲインが期待できる手法です。

大口の資産を活かして、不動産やREIT(不動産投資信託)に投資することで、安定的なインカムゲインと長期的な資産成長が期待できます。

例えば、都市圏のオフィスビルや商業施設であれば、需要が高いため景気変動に左右されにくく、信頼性の高い収入源となります。さらに、直接不動産を購入する場合は、金融機関からの低金利融資を利用してレバレッジ効果を狙うことも可能です。

不動産投資は、資産保全と成長の両面で1億円の運用に適した選択肢となります。

一方で、日本銀行の金利政策により金利が上がると、消費が抑制されたりローン借入金利の上昇によって需要が下がったりする場合があります。その結果不動産市場も抑制されるため、損失を被ることもあるので注意が必要です。

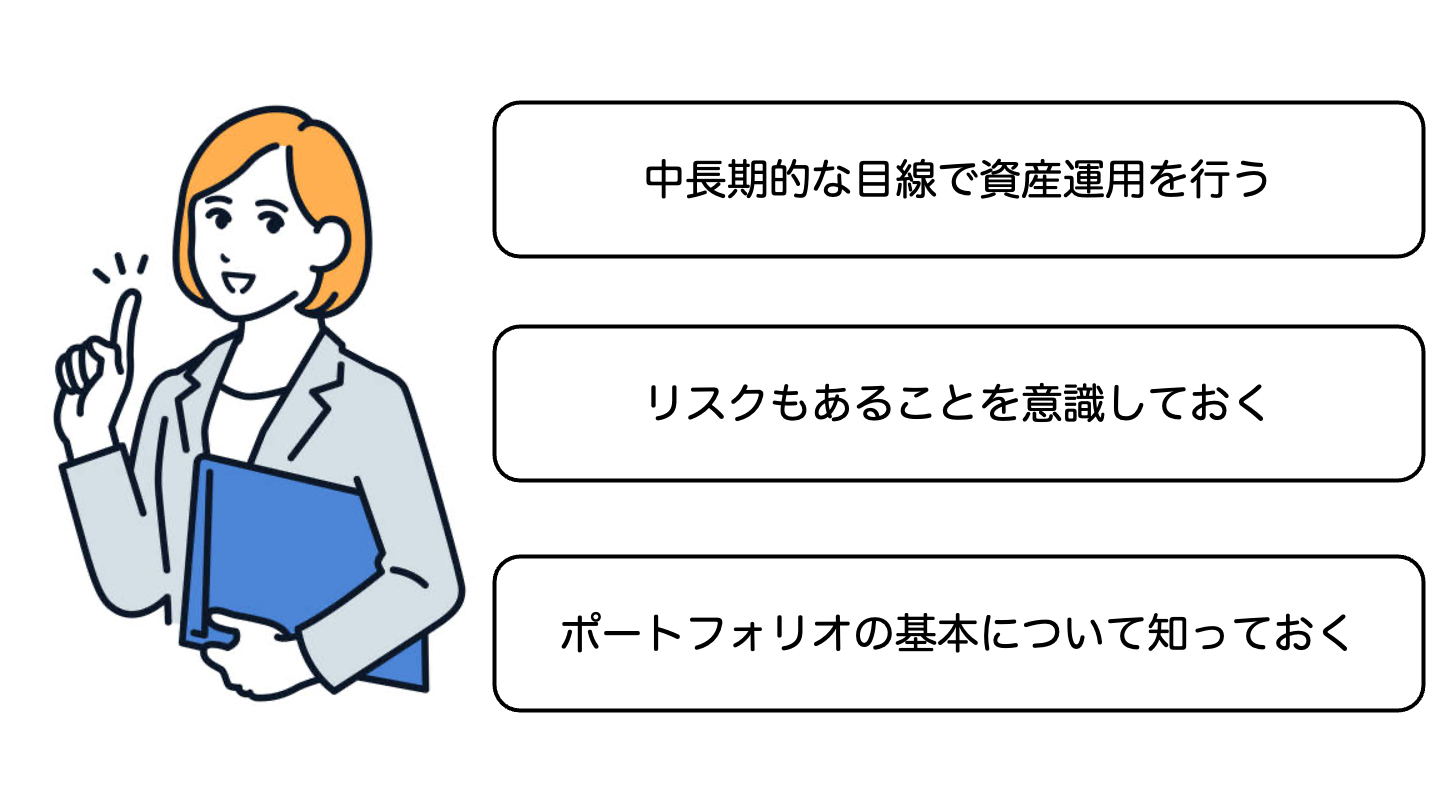

3. 1億円の資産運用をする際のポイント

1億円という大きな資産を効果的に運用するには、運用戦略をしっかり立て、リスク管理やポートフォリオの見直しを怠らないことが重要です。

ここでは、そのための主要なポイントを3つ解説します。

3-1. 中長期的な目線で資産運用を行う

短期的な市場の変動に一喜一憂するのではなく、長期的な視野で運用計画を策定することが大切です。

短期で大きな利益を得ようとすると、同時に大きなリスクを背負うことにもなるため、10年、20年といった長期計画を立てることが安定的な資産形成を促します。

例えば、積立投資を行うことで、毎回の購入価格が平準化され、結果的に市場の高低を避ける効果が得られます。

具体例として、インデックスファンドの長期積立は、過去の実績からも複利効果を十分に発揮していると評価されます。

こうした長期的な戦略は、運用成果の安定性を担保し、1億円という大きな資産を守りながら増やすために必要不可欠です。

3-2. リスクもあることを意識しておく

資産運用には必ずリスクが伴うため、どの資産にどの程度のリスクがあるかを正しく把握することが大切です。

市場の急激な変動や予期せぬ経済ショックは、資産の大幅な減少につながる可能性があります。

具体的には、株式市場の暴落や金利上昇に伴う債券価格の下落などが挙げられます。これらのリスクに備えるため、各資産クラスに適した分散投資を行い、定期的にポートフォリオの見直しを実施することをおすすめします。

リスク管理を徹底することで、急激な市場変動にも柔軟に対応し、資産全体の安全性を高めることができるため、注意深い運用が求められます。

3-3. ポートフォリオの基本について知っておく

1億円という大きな資産を守り増やすためには、複数の資産クラスに分散投資するポートフォリオ設計が重要です。

各資産クラスの相関関係を理解し、リスクとリターンのバランスを取ることが成功の鍵となります。

例えば、株式、債券、不動産、投資信託などを組み合わせることで、一つの市場の低迷時にも全体としてのダメージを軽減できます。実際に、国内外の資産に均等に投資するグローバル分散型ポートフォリオは、多くの富裕層が採用している手法です。

こうした基本を抑えることで、長期的な資産形成が確実に実現できます。

4. 1億円の資産運用方法選びに困った時のおすすめ相談先

| 相談先名 | おすすめの人 |

| 銀行 | 融資や資金調達、法人向け金融商品の利用を考えている方 |

| 証券会社 | 株式や投資信託など、資産運用全般に対して幅広いアドバイスを希望する方 |

| IFA | 独立した視点で中立的なアドバイスを受け、個々のニーズに合わせた資産運用戦略を構築したい方 |

以下でそれぞれの相談先について、解説します。

4-1. 銀行

銀行は、資産運用における安心感と安定性を求める方にとって、まず検討すべき相談先です。

銀行は長年の歴史と実績があり、基本的な金融サービスや預金、ローンの取り扱いにおいて信頼がおけるため、資産全体の安全性を意識する方に適しています。

例えば、堅実な定期預金や国債などを提案されることが多く、金融市場の大きな変動時でも急激な損失を抑える手助けとなります。

また、対面での相談を通じて、具体的な運用商品の特徴やリスクについて丁寧に説明してもらえるため、初めて資産運用に取り組む方にも理解しやすいメリットがあります。

銀行は安全性と安定性を重視する投資家にとって、良い相談先となります。

4-2. 証券会社

証券会社は、マーケットの動向に迅速に対応する情報提供や、多彩な金融商品の取り扱いが魅力の相談先です。

市場の最新動向や投資信託、株式、債券など幅広い商品から、自身に合った運用プランを提案してもらえる点が大きなメリットです。

オンラインでリアルタイムに取引出来る環境が整備されている証券会社も多く、専門のアドバイザーによる細やかなサポートを受けることで、積極的な資産運用にチャレンジできる環境が整っています。

また、証券会社は業界独自のリサーチやデータを活用して、個別の投資商品の魅力やリスクを具体的に説明してくれるため、投資初心者でも理解しやすいアドバイスが期待できます。

証券会社は市場情報の豊富さと迅速なサポートで、積極的な資産運用を志す方にとって有力なパートナーとなります。

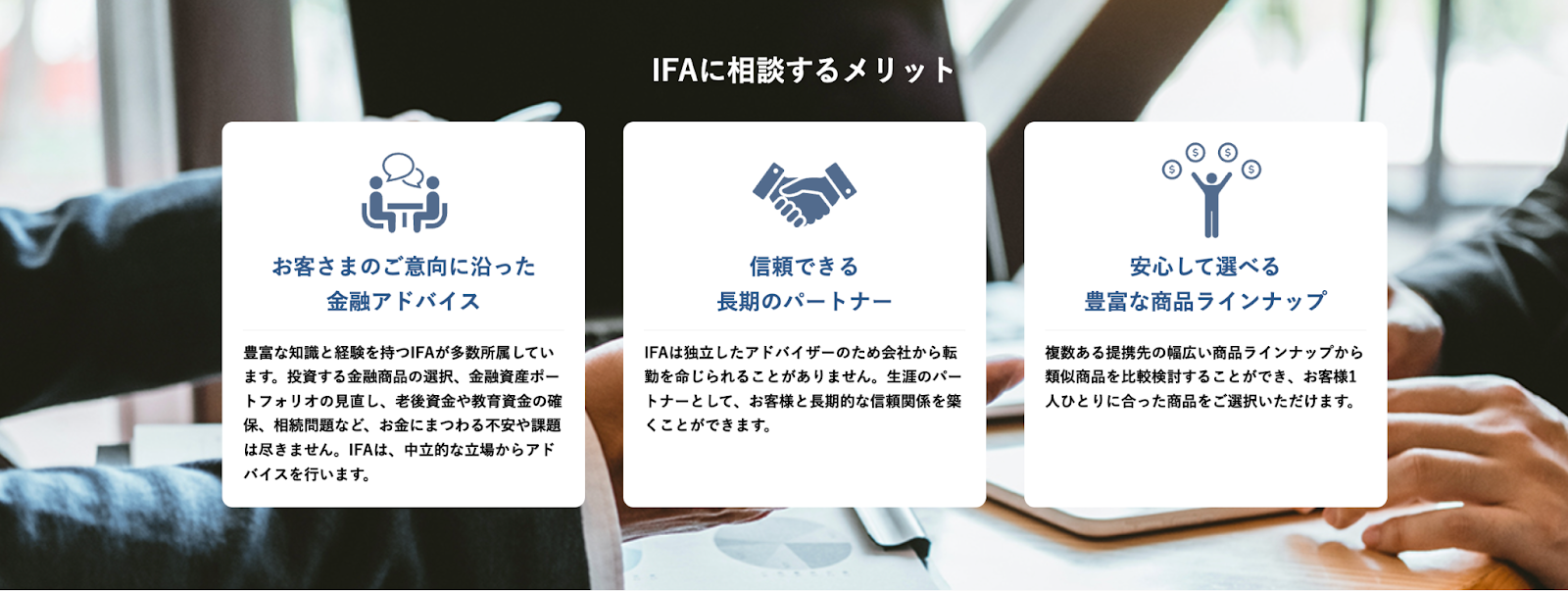

4-3. 独立系ファイナンシャルアドバイザー(IFA)

IFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さず、中立的な立場で資産運用の最適な提案を行う専門家です。

IFAは金融商品全体に幅広くアクセスできるため、個々の投資家のニーズやリスク許容度に合わせた独自のポートフォリオ設計を実現します。

例えば、IFAのサービスを利用すれば、銀行や証券会社では提案されにくいオルタナティブ投資やプライベートエクイティ、不動産投資など、複数の運用方法を組み合わせた提案を受けることができます。

さらに、IFAには資産運用のみならず税務や相続対策などに関する知識を豊富に有している人もいるため、長期的な資産形成やリスク管理においても頼もしい存在です。

1億円といった大口資産の運用において、IFAは中立的で包括的なアドバイスを提供してくれるため、最もおすすめの相談先と言えるでしょう。

5. まとめ

1億円の資産運用方法について、運用すべき理由、各運用方法の具体例、運用のポイント、利回り別のシミュレーション、そして適切な相談先の選び方まで解説いたしました。

結論として、資産をただ預金などに留めておくだけでは、インフレや市場変動によって実質的な価値が目減りするリスクがあるため、分散投資や長期運用によって資産を増やしつつ守る戦略が求められます。

また、各資産クラスの特性を理解し、自身のリスク許容度に応じた運用計画を立てることが重要です。

具体的なアクションとしてまずは、銀行、証券会社、IFAといった専門家の意見を参考にしながら、最適なポートフォリオを構築することが成功への鍵となるでしょう。

IFAのファーストパートナーズでは、特定の金融機関に属さず独立的な立場からお客様のライフステージやニーズに寄り添った資産運用のご提案しております。1億円の資産運用方法について、お客様の状況を鑑みながら、的確にアドバイスいたします。

これを機に一度相談を検討してみてはいかがでしょうか。

ご相談はこちらから。