- オルタナティブ投資としての不動産投資はやるべき?

- オルタナティブ投資としての不動産にはどのようなメリットやデメリットがあるのか?

- 困った時に相談できる専門家はいるのか?

このようなお悩みをお持ちではないでしょうか。

本記事では、不動産投資のプロがオルタナティブ投資としての不動産について解説します。

この記事を読むことで、オルタナティブ投資に関する不安を解消でき、より効率的な資産運用に役立つことができるでしょう。

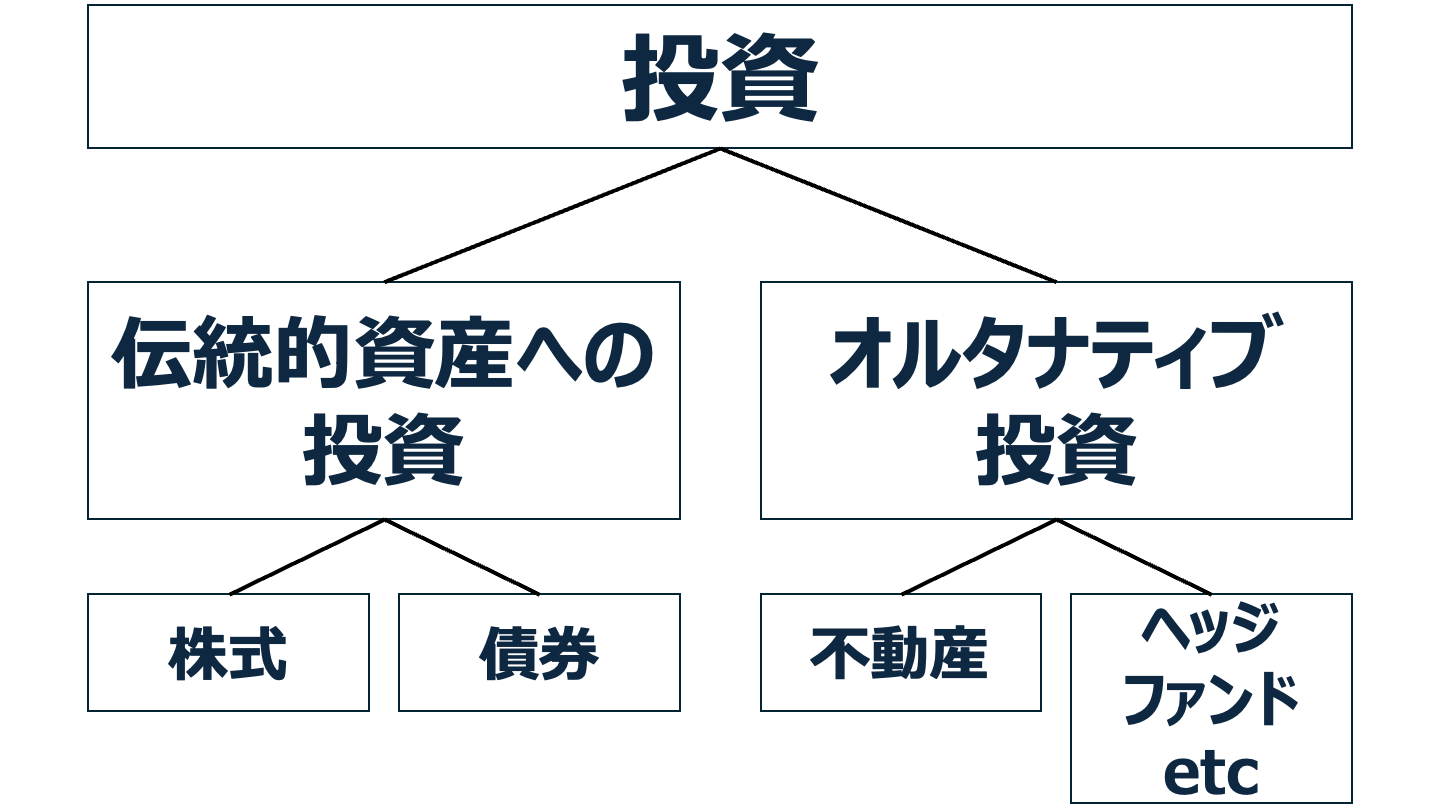

1. オルタナティブ投資とは?

オルタナティブ投資は、従来の株式や債券といった伝統的な資産とは異なるリスク・リターン特性を持つ投資対象のことを指します。

これらをポートフォリオに組み込むことで、リスクを分散させる効果が期待できます。

例えば、不動産、ヘッジファンド、コモディティなどは、伝統的な資産と相関性が低く、経済状況の変動に左右されにくいという特徴があります。

そのため、分散投資の一環として注目されていて、年金基金などの機関投資家も積極的に取り入れています。

オルタナティブ投資はリスクヘッジと収益機会の両面で重要な役割を果たし、現代の資産運用において欠かせない選択肢となっています。

1-1. 種類

オルタナティブ投資には多様な種類があり、それぞれに独自のリスク・リターン特性があります。

代表的なものとして、以下の投資商品があります。

・不動産投資

・ヘッジファンド

・コモディティ(金・原油・農産物など)

・デリバティブ(先物・オプションなど)

・プライベートエクイティ(未公開企業への投資)

・仮想通貨(ビットコインなど)

これらは、市場の動向や経済情勢によって異なる動きをするため、伝統的な投資商品と組み合わせることで、リスク分散の効果を高めることができます。

実際、各投資商品のリスク・リターン特性を理解し、適切に組み合わせることが効率的なポートフォリオ構築の鍵となります。

そのため、投資家は自分の投資目的やリスク許容度に応じて、最適な種類の商品を選択することが重要です。

1-2. オルタナティブ投資が注目される理由

近年、市場では不確実性が高まり、従来の投資手法だけでは十分なリスク分散が図れないという課題があります。

オルタナティブ投資は、株式や債券とは異なる値動きをするため、市場全体が下落した場合でも収益を狙えるという点が評価されています。

例えば、景気後退局面でも、不動産投資は賃料収入という安定的なキャッシュフローを生み出すため、経済の変動に左右されにくいという特徴があります。

こうしたリスク管理の観点からもオルタナティブ投資を組み入れる投資家が増えており、多くの機関投資家も導入を進めています。

安定した資産形成を目指す投資家にとって、オルタナティブ投資は有効な選択肢となっているのです。

2. オルタナティブ投資としての不動産投資の種類

不動産はオルタナティブ投資の代表的な資産の一つであり、さまざまな投資方法が存在します。これには、物件を直接保有する現物不動産投資から、証券化された金融商品(REITなど)まで多岐にわたる選択肢があります。

各投資方法の特徴を理解することで、投資家は自身のリスク許容度や運用目的に合わせた選択をすることが可能です。

以下の表は、主な不動産投資の種類とその概要をまとめたものです。

| 種類 | 概要 |

| 現物不動産投資 | 物件を直接購入し、賃料収入や売却益を狙う。大きな資金が必要だが、現物資産としての安定感がある。 |

| REIT(不動産投資信託) | 多数の物件に間接投資ができ、流動性が高い。専門家が運用するため、管理の手間が少ない。 |

| REIT ETF(REIT指数連動型上場投資信託) | 複数のREITに分散投資でき、株式市場で取引されるため、即時売買が可能。指数連動で透明性が高い。 |

| 非上場不動産ファンド | 不動産クラウドファンディングなど、上場されていない不動産ファンド。少額投資が可能だが、流動性が低い。 |

ポイント:

- 現物不動産投資は資産価値の安定性を重視する投資家に適している

- REITやREIT ETFは流動性の高さや手軽さを求める投資家に向いている

- 非上場不動産ファンドは少額投資での不動産運用を考えている人に適している

このように、それぞれの特徴を理解した上で自分自身の投資スタイルに合った手法を選ぶことが大切です。

2-1. 現物不動産投資

現物不動産投資は、マンションやアパート、オフィスビルなどの不動産を実際に購入し、所有することで賃料収入や売却益を狙う投資手法です。

直接物件を保有することで、「現物資産」が手元に残るという安心感がある点が魅力です。

例えば、都心の人気エリアで購入した物件が、安定した入居率を維持しながら、長期的なキャッシュフローを生み出す事例も報告されています。

一方で、物件購入には多額の資金が必要で、管理費や修繕費などの維持コストが発生するため、十分な資金計画が求められます。ただし、全額キャッシュで用意する必要はなく、ローンを活用することで資金にレバレッジをかけた投資も可能です。

また、現物投資は流動性が低く、急な現金化が難しい点もリスクとして認識する必要があります。

このように、現物不動産投資は「現物資産の安心感」と「安定収入」のメリットがある一方で、資金や管理面での負担が大きい投資手法といえます。

2-2. REIT(不動産投資信託)

REITとは、投資家から集めた資金をもとに多数の不動産を購入・運用し、その収益を分配金として投資家に還元する仕組みです。

物件を直接購入する必要がなく、運用は専門家に任せられるため、不動産投資初心者でも比較的手軽に不動産市場に参加できる点が魅力です。

例えば、国内の主要な商業施設や住宅を保有するREITの多くは、安定した分配金と高い流動性を実現しています。

また、REITは証券取引所に上場しており、株式と同様に市場で容易に売買できるため、現物不動産投資に比べて資金の流動性が高いことも特徴です。具体的な銘柄としては、J-REIT(日本版REIT)が挙げられます。

ただし、実際の不動産を所有している感覚は得られず、分配金の変動リスクがあるため、投資目的に応じたリスク評価が必要です。

REITは、取引の簡単さや流動性を重視する投資家に適した選択肢といえるでしょう。

2-3. REIT ETF(REIT指数連動型上場投資信託)

REIT ETFは、複数のREITに連動する指数を対象とした上場投資信託であり、より広範な分散投資効果を狙える商品です。

従来のREITと同様に、不動産市場に間接的に参加できる点に加え、指数連動型の運用により市場全体の動向を反映しやすいという特徴があります。

例えば、国内外の主要なREIT指数に連動するETFは、複数の不動産ファンドのパフォーマンスをまとめて享受でき、個別の物件リスクを低減する効果が期待されます。

また、ETFであるため、株式と同じようにリアルタイムで売買でき、流動性が非常に高いことも大きなメリットです。具体的な銘柄として、NEXT FUNDS 東証REIT指数連動型ETFが挙げられます。

その一方で、運用コストや指数との乖離リスクなど、注意すべき点も存在します。

REIT ETFは分散効果と流動性を重視する投資家にとって魅力的な選択肢です。

2-4. 不動産クラウドファンディング

不動産クラウドファンディングは、インターネット上のプラットフォームなどで複数の投資家が不動産事業に出資をし、事業者が不動産の取得や運用を行い、その利益を投資家に分配する仕組みです。

直接不動産を保有する現物投資とは異なり、投資家はファンドを通じてプロの運用者に運用を委ねるため、管理の手間が大幅に軽減できます。

しかし、不動産クラウドファンディングでは、運用期間中の中途解約や持分譲渡はできないサービスが多いです。資金の流動性が低い点や、ファンド運用者の運用能力に依存するリスクがあるため、十分な事前調査が必要です。

また、案件ごとにリスクや運用期間が大きく異なるため、投資目的やリスク許容度に応じた慎重な選択が求められます。

不動産クラウドファンディングは少額投資が可能で魅力的ではありますが、流動性リスクや運用者依存のリスクがあるため、注意が必要です。

3. オルタナティブ投資(不動産)のメリット

オルタナティブ投資の中でも不動産投資は、長期的な資産形成とリスク分散の観点で多くのメリットがあります。

投資家は、安定した家賃収入や税制上の優遇措置を活用できるため、計画的な資産運用が可能です。

実際、家賃収入は、経済の変動時にも一定の収益源として機能し、税金対策や相続対策にも役立つ点が評価されています。

さらに、不動産はインフレに強く、REIT(不動産投資信託)を活用すれば、管理の手間がかからないため、多くの個人投資家に支持されています。

以下の表に、不動産投資のメリットを整理しました。

| メリット | 概要 |

| 家賃収入による副収入 | 定期的な家賃収入により、安定したキャッシュフローを得られる。 |

| 節税効果 | 減価償却や各種控除を活用して、税負担を軽減できる可能性がある。 |

| 相続税対策 | 不動産を資産として保有することで、相続時の資産評価を調整し、相続税の軽減が可能。 |

| インフレに強い | 賃料や不動産価格がインフレに合わせて上昇するため、貨幣価値の下落リスクに対応できる。 |

| 管理の手間が少ない | REITなどの間接投資を利用すれば、運用管理の負担を大幅に軽減できる。 |

3-1. 家賃収入による副収入

不動産投資は、安定した家賃収入を得られる副収入源として非常に魅力的です。

賃貸物件からの定期的な収入は、生活資金の補填や長期的な資産形成に寄与します。

例えば、都心の人気エリアにあるマンションやアパートは、空室リスクが低いため、安定した収入を得ることができているという事例もよくあります。

さらに、家賃収入は市場の短期的な変動に左右されにくいため、他の投資と組み合わせることでリスク分散の効果が期待できます。

このように、家賃収入は不動産投資の大きなメリットの一つとして、投資家に支持されています。

3-2. 税金対策が可能

不動産投資は、減価償却費や各種控除を活用することで税負担を軽減することができます。これは物件の購入費用や維持管理費用が経費として認められるため、課税所得が実質的に抑えられるからです。

例えば、マンション投資では毎年の減価償却費を計上することで、家賃収入から生じる利益に対する税金を軽減できるケースが多く見られます。

このように、税金対策効果は不動産投資の大きなメリットのひとつであり、長期的な資産運用において重要な役割を果たします。

3-3. 相続税対策になる

不動産投資は、相続税対策としても有効な手法のひとつです。

なぜなら、不動産は時価評価方法に工夫の余地があり、時価よりも低い固定資産税評価額などで財産を評価できるため、相続財産全体の評価額を抑えることが可能です。

実際に、物件の評価額を下げる特例措置を活用することで、相続時の税負担を大幅に軽減できるケースもあります。さらに、物件購入時に借り入れを行うことで、純資産が減少し税負担の軽減につながるケースもあります。

こうした具体的な対策を行うことで、家族間の資産承継をスムーズに進めることができます。不動産投資は資産を守る上で大きなメリットを持つ選択肢です。

※(注)具体的な税務上のお取り扱いについては、必ず税理士等の専門家にご相談ください。

3-4. インフレに強い

不動産はインフレ環境下でもその価値を維持しやすい資産として注目されています。

その理由は、物価の上昇に伴い家賃や不動産価格が上昇する傾向があるため、実質的な資産価値の目減りを防ぐ効果が期待できるからです。

例えば、過去のインフレ局面においては、保有していた不動産の家賃が自動的に調整され、インフレ率を上回る上昇を示すケースもありました。

このような事例からも、インフレリスクを緩和する有効な手段として不動産投資は高く評価されています。

インフレに強いという性質は、不動産が資産形成の手段として選ばれる大きな理由のひとつです。

3-5. 手間がかからない

オルタナティブ投資としての不動産投資は、現物投資だけでなく、REITなどの間接投資商品を活用することで管理や運営の手間を大幅に軽減できる点が魅力です。

REIT投資では、プロの運用会社が物件の管理・運営を一括して行うため、投資家自身が煩雑な手続きを気にせずに済むからです。

具体的には、REITは証券取引所で取引されており、株式と同様にいつでも売買が可能であり、入居者募集や物件のメンテナンスといった面倒な作業も不要です。

また、専任のファンドマネージャーが市場動向を反映しながら運用を行うため、投資初心者でも安心して投資できる環境が整っています。

手間がかからない運用方法は、多忙な現代の投資家にとって大きなメリットとなるでしょう。

4. オルタナティブ投資(不動産)の注意点

不動産投資は魅力が多い反面、いくつかのリスクや注意点も伴います。

投資家は、物件選定や管理、売却時の市場動向など、さまざまな側面を慎重に検討する必要があります。

実際に、立地や物件の状態によっては失敗するリスク、空室リスク、突発的な修繕費用の発生、家賃滞納による収入減少、さらには売却時に価格が下落するなど、具体的なリスクが報告されています。

これらのリスクを回避するためには、事前のリサーチと計画が重要であり、必要に応じて専門家のアドバイスを受けることも有効でしょう。

以下に、不動産投資における注意点とその概要をまとめました。

| 注意点 | 概要 |

| 物件選びで失敗するリスク | 立地や物件の状態、将来性を見誤ると期待した収益が得られない可能性がある。 |

| 空室になるリスク | 入居者が見つからず、収益が途絶えるリスクが存在する。 |

| 修繕費による出費の発生 | 急な故障や老朽化により、予想外の大きな修繕費用が必要になる場合がある。 |

| 家賃滞納のリスク | 入居者の支払い遅延や滞納により、安定したキャッシュフローが損なわれる可能性がある。 |

| 売却価格の下落リスク | 市場環境の変動により、購入時よりも低い価格でしか売却できないリスクがある。 |

4-1. 物件選びで失敗するリスク

不動産投資において、物件選びは極めて重要な要素であり、判断を誤ると想定した利益が得られなかったり、大きな損失を被る可能性があります。

立地条件や物件の状態、将来的な需要予測など、さまざまな要素を総合的に考慮して判断する必要があります。

例えば、将来性の乏しい地域に購入した物件は、空室率が高くなり、期待した収益が得られないケースが実際に見られます。

こうしたリスクを避けるためには、十分な市場調査を行い、必要に応じて専門家の意見を参考にすることが重要です。

4-2. 空室になるリスク

不動産投資におけるリスクのひとつとして、入居者が見つからず空室が続いてしまうことが挙げられます。

これは、地域の賃貸需要、物件の魅力、賃料の設定など複数の要因が影響するため、慎重な検討が必要です。

例えば、人気エリアでも近年は過剰供給により空室率が上昇し、収益が大幅に低下しているケースも報告されています。

そのため投資を行う前に、地域の需要調査や競合物件の分析を行い、適切な賃料設定をすることが重要です。

また、空室リスクを軽減するには、コストはかかりますが、安定した賃料収入のためサブリース契約を活用することも検討の余地があります。

空室リスクの管理は、安定した家賃収入を維持するために欠かせないポイントとなります。

4-3. 修繕費による出費の発生

不動産は長期間にわたる運用を前提とするため、経年劣化や突発的な故障によって、修繕費が発生するリスクがあります。

特に、建物の老朽化は避けられず、突発的な災害や事故が要因で、予想外の費用がかかる可能性があります。

例えば、老朽化したマンションで大規模な修繕が必要になった場合、予算を大幅に上回る出費が発生するケースもあります。

こうしたリスクに備えるためには、あらかじめ修繕積立金の設定や、長期的な資金計画を立てておくことが重要です。

修繕費用の管理は、投資全体の収益性を左右するため、慎重な資金管理とリスクへの備えが求められます。

4-4. 家賃滞納のリスク

家賃収入は不動産投資の大きな魅力のひとつですが、入居者の家賃滞納によって収入が大幅に減少するリスクも存在します。

このリスクは、入居者の経済状況や信用情報、管理体制の不備が影響し、安定収入の確保に支障をきたす可能性があります。

具体的には、長期間にわたって家賃が滞納された場合には、空室期間が延びたり、収益計画に大きな影響を及ぼします。

こうしたリスクを低減するには、入居者審査の強化や定期的な契約更新時の信用チェック、管理会社との連携強化などが必要です。

家賃滞納リスクに備えた管理体制の構築は、安定した家賃収入の維持に繋がります。

4-5. 売却価格の下落リスク

不動産は市場環境の変動により、購入時よりも低い価格でしか売却できないリスクが常に存在します。

これは、地域の経済状況、需要と供給のバランス、金利変動など、複数の要因に左右されるため、売却時に希望通りの価格で売れない可能性があります。

例えば、経済不況時には不動産市場全体が低迷し、売却を急いだ場合、大幅な値下がりを余儀なくされるケースも見受けられます。

そのため、市場動向を常にチェックし、適切なタイミングで売却を行えるよう計画的に準備するとともに、長期保有を前提にして資産価値の回復を待つなどの戦略も必要です。

売却価格下落リスクをあらかじめ想定し、戦略的に運用することが、不動産投資を成功へ導く鍵となります。

5. オルタナティブ投資(不動産)で困った時の相談先

不動産投資において問題が生じた場合、適切な専門家に相談することが重要です。

投資の種類や状況に応じて相談先は変わりますが、主な選択肢は、経験豊富な不動産仲介会社、不動産運用会社、そして独立系ファイナンシャルアドバイザー(IFA)などが挙げられます。

物件選び、管理、売却戦略などで困難に直面した場合でも、これらの専門家のアドバイスを受けることで、解決策を見つけることが可能です。

以下は、相談先とそれぞれの特徴に合ったおすすめの担当者をまとめたものです。

| 相談先 | おすすめの人 |

| 不動産仲介会社 | 初心者で手続きや市場動向についてしっかりサポートが欲しい人。物件探しや契約の安心感を重視する人。 |

| 不動産運用会社 | 自分で細かい運用をする自信がない人。プロのサポートを受けながら効率的に不動産投資を行いたい人。 |

| IFA(独立系ファイナンシャルアドバイザー) | 不動産投資を含む総合的な資産運用を考えたい人。富裕層ネットワークの独自案件を紹介してもらいたい人。 |

5-1. 不動産仲介会社

不動産仲介会社は、地域に密着した情報や豊富な取引実績を有しており、物件選定や契約交渉に関する有用なアドバイスを提供してくれます。

例えば、仲介会社が提案する物件は、立地条件や賃貸需要など地域特性を踏まえ、空室リスクが低い物件の紹介などが挙げられます。

また、契約や法的手続きなどのサポートも受けられるため、初心者でも安心して不動産投資を進めることができます。

不動産仲介会社への相談は、不動産投資初心者であり、手続きや市場動向についてサポートが欲しい人にとって、非常に有用です。

5-2. 不動産運用会社

不動産運用会社は、複数の不動産案件を専門的に運用しており、投資戦略、物件管理、売却まで一貫したサポートを行なっています。

具体例として、投資会社が運用するファンドは、複数の物件への分散投資を行うことで、リスクを低減しつつ、安定した収益を追求する運用事例があります。

不動産運用会社は、投資初心者から上級者まで、

プロのサポートを受けながら安心して不動産投資を行いたい人にとって有力な相談先となります。

5-3. IFA

IFAは、特定の金融機関に属さず、中立な立場から、投資家一人ひとりの状況や目的に合わせた資産運用アドバイスを行う専門家です。

IFAは不動産投資だけでなく、株式、債券、保険商品などを含めた総合的な資産ポートフォリオの設計が可能であり、幅広い視点での戦略提案が可能です。

具体的には、オルタナティブ投資を含む多様な資産クラスをバランスよく組み入れたポートフォリオの作成や、リスクシミュレーション、税務、相続など、総合的なサポートを提供することができます。

投資全体のバランスや長期的な資産形成を重視する人にとって、IFAは非常に心強いパートナーです。

6. まとめ

本記事では、オルタナティブ投資の中でも「不動産」に焦点を当て、その種類や特徴、メリット・デメリット、さらに注意点や相談先まで詳しく解説しました。

不動産投資は伝統的な投資手法とは異なり、インフレ対策や安定した収入源としての魅力を持つ一方で、物件選定や物件管理、流動性などの特有のリスクもあります。

そのため、投資家は自身の目的に応じた戦略を立て、必要に応じて信頼できる専門家のサポートを受けながら取り組むことが重要です。