- 50代から資産運用を見直したいけど、どうすれば良いか分からない

- 具体的なポートフォリオ例を教えて欲しい

- 老後に向けて計画的に資産運用を行いたい

上記のようなお悩みはないでしょうか。

資産運用のプロが、50代からの資産運用について分かりやすく解説します。

1. 50代からの資産運用において大事な3つの視点

50歳になると、退職後の生活に不安を抱き始める時期となります。20代や30代とは違い、退職後の生活も視野に入れた資産運用を考え始めるのではないでしょうか。

人生の後半戦を安心して豊かに過ごすために、改めて自分の資産運用ポートフォリオを見直し、次の3つの視点を心がけましょう。

1.資産運用の目的を明確にする

2.リスク許容度を再確認する

3.税金や相続を見据えた設計にする

このような視点を持つことで、課題が明確になり、適切なポートフォリオの見直しに繋がります。

以下で、それぞれについて解説します。

1-1. 資産運用の目的を明確にする

資産運用を始める際、まず目的を明確にすることが重要です。

目的が曖昧なまま投資を始めてしまうと、適切な投資戦略を立てることが難しくなります。

例えば、老後の生活資金の確保、子供の教育資金の準備、住宅ローンの早期返済など、人それぞれ異なる目的があります。これらの目的を明確にすることで、必要な資金額や運用期間がより具体的にイメージしやすくなります。

そして運用の目標額と期間が定まることで、どのくらいのリスクを許容する必要があるのかを把握でき、結果的に、適切な投資商品の選択へと繋がります。

1-2. リスク許容度を再確認する

投資においてリスク許容度の再確認は欠かせません。

年齢や収入、家族構成などの変化により、リスクをどの程度受け入れることができるかは大きく異なります。

例えば、50代では定年退職が近づき、大きな損失は避けたいと考える人が多いでしょう。そのため、若い頃に比べてリスクを抑えた運用が適切です。

具体的には、リスクが大きいとされる株式の割合を減らし、債券や現金の割合を増やすなどの調整が考えられます。

これにより、資産全体の価格の変動を抑え、安定性を高めることができます。

1-3. 税金や相続を見据えた設計にする

資産運用を行う際、税金や相続の観点も考慮する必要があります。

適切な税制優遇措置を活用することで、利益の最大化を期待できます。例えば、NISAであれば配当金や運用益、iDeCoであれば運用益、それぞれ非課税の対象となります。

また、将来の相続を見据えて、資産を誰にどのように相続するのかを計画しておくことも重要です。

このような計画を事前に立てることにより、家族間のトラブルを未然に防ぐことにも繋がります。

2. リスクを抑えたポートフォリオの考え方

次に、50代の資産運用において特に重視したい「リスクを抑えたポートフォリオの考え方」について説明します。

資産を守りながら着実に増やしていくためには、以下の考え方を重視しましょう。

1.安定運用意識した資産配分

2.それぞれの資産クラスの特性を活かす

3.運用期間や定期的な見直し

それぞれ以下で説明します。

2-1. 安定運用を意識した資産配分

安定した運用を目指すためには、資産配分が非常に重要となります。

株式や債券など、それぞれのアセットクラスにおけるリスクを正しく理解し、求めるリターンとのバランスを考え、自身のリスク許容度に適した正しい資産配分を行うことで、安定した運用の実現に繋がります。

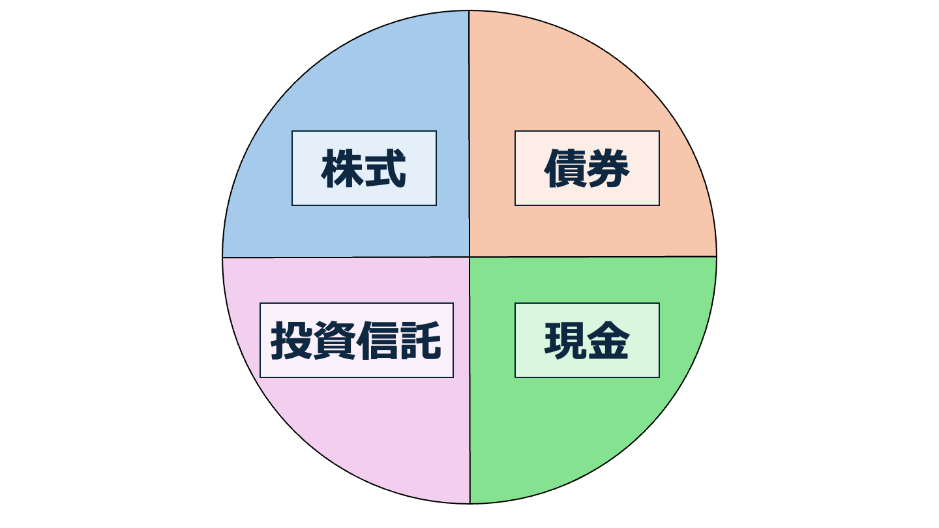

2-2. 株式・債券・投資信託・現金の役割

各資産クラスには異なる役割があります。

株式は高いリターンを期待できますが、価格変動が大きくリスクが高いとされています。債券は安定した収益が期待でき、リスクが比較的低いとされています。

投資信託は投資家から集めたお金を運用会社が複数の資産に分散投資する商品です。現金は流動性が高く、緊急時の資金確保として大きな役割を担っています。

これらの商品を組み合わせることで、リスクとリターンのバランスに配慮した運用が可能です。

2-3. 短期・中期・長期の時間軸

運用にかける”時間”を活用することも非常に重要な考え方です。

短期的な資金需要には流動性の高い現金や短期債券を、中期的な目標にはバランス型の投資信託を、長期的な資産形成には株式を多めに配分するなど、目的に応じた資産配分を行うことで、リスクの分散にも繋がります。

ただし、相場状況の悪い時が続くこともあるため、投資によって損失が発生するリスクも考慮しなければなりません。基本的にはどの運用商品でも長期保有を見据え、資金使途に応じた適切な商品選択が必要です。

2-4. リバランスの頻度

時間の経過とともに相場が変動することで、当初決定した資産配分比率は変化していきます。

そこで定期的にリバランス(資産配分比率の調整)を行い、当初の資産配分を維持し、リスクを管理することが大切です。

一般的には年に1回程度のリバランスが推奨されていますが、相場状況や投資方針によってはより細かくリバランスをおこなう投資家も存在します。

特定のタイミングで資産配分を見直し、当初の配分比率からズレが生じていれば、必要に応じて調整しましょう。

また、リバランスとは当初の配分比率に戻すことを指しますが、当初の配分比率自体を変更することをリアロケーションと言います。

場合によっては、リバランスだけでなく、リアロケーションや運用商品の入れ替えも検討が必要となるため、ご自身の目的に合った方法で見直しをしましょう。

3. 50代向け資産ポートフォリオ例

ここまでの内容を踏まえ、50代の方の資産運用に適したポートフォリオ例を見ていきましょう。

ここでは、元本の安全性を優先した安定型・安全性と収益性のバランスに配慮したバランス型の2つの例を紹介します。ご自身の運用目的やリスク許容度を考慮しながら、自分はどちらのケースに当てはまるのか一緒に考えてみましょう。

3-1. 安定型:元本重視でリスクを最小限に

安定型のポートフォリオでは、元本を重視し、リスクを最小限に抑えるために、債券や定期預金などの比較的安全性が高いと言われる資産を中心にポートフォリオを構築します。

例えば、現金50%、債券40%、株式10%といった配分が考えられます。

このような配分により、資産の保全を優先しつつ、安定した収益を目指します。

3-2. バランス型:収益性と安全性のバランスに配慮した運用を目指す

バランス型のポートフォリオでは、株式などのリスクの高い資産を組み入れる一方で、複数の資産クラスに分散投資を行うことで、リスク分散を図ります。

例えば、債券40%、株式30%、現金30%といった配分が考えられます。

このような配分により、リスクを抑えつつ、適度なリターンを期待できるでしょう。

今回は株式や債券、現金のみで配分を紹介していますが、実際は株式や債券においても国内と海外、先進国や新興国などの選択肢があります。また、有価証券だけでなく、不動産との資産配分も重要な考え方です。

金や原油のようなオルタナティブ資産、場合によっては仮想通貨なども資産分散においては考慮する必要があり、適切な資産配分が求められます。

4. よくある失敗と対策

一方で、50代になって資産運用を見直す際に陥りやすい失敗例をご紹介します。

ここでは、実際に多く見られる失敗例を整理し、それぞれの問題への対策を解説していきます。

4-1. 高リスク商品に偏ってしまう

高リスク商品へ過度な投資をすることで、大きな損失を被る場合があります。

例えば、高いリターンを期待して新興国株式などに全資産を投じることは非常に危険です。これらの投資先は高いリターンを期待できる反面、短期間で資産が大幅に変動する可能性があります。

50代では、老後資金の確保を見据えた投資が重要となり、大きな損失を被るリスクは最小限に抑える必要があるでしょう。そのため、リスクを分散し、安定的な収益が期待できる資産配分を心掛けることが重要です。

4-2. 現金比率が低い

資産運用において、現金比率が低すぎると緊急時の資金需要への対応が難しくなります。

医療費や家族の急な支援が必要になった場合など急な資金需要に備えるためには、一定の現金を手元に置いておくことが必要です。

一般的には、生活費の3〜6ヶ月分の現金を確保しておくことが推奨されています。

これにより、急な出費にも柔軟に対応でき、他の運用資産を無理に売却する必要がなくなるでしょう。

4-3. 老後資金の計画を立てていない

老後資金の計画を立てないまま資産運用を行うことで、具体的な目標や必要資金が明確にならず、運用戦略を決めることが難しくなります。

例えば、将来必要な資金額を算出する際に、老後の計画がなければ必要な資金額が計算できません。一方で退職後の生活費や医療費、趣味や旅行などで「大体このくらいの費用がかかりそう」というイメージがあれば、必要な資金額が計算できるでしょう。

このように、具体的な計画を立てることで、老後までに貯金しておくべき金額がわかります。まずは目標リターンを把握し、どれだけのリスクを許容できるかを明確にすることで、適切な資産配分や投資商品の選択が可能となります。

5. まとめ

50代からの資産運用では、目的の明確化、リスク許容度の再確認、税金や相続への考慮が重要です。リスクを抑えたポートフォリオを構築し、定期的にリバランスを行うことで、安定的な資産形成へと繋がります。

また、高リスク商品への偏りや現金比率の低下、老後資金計画の未策定といった失敗を避けるため、分散投資や定期的な見直しを心掛けることが大切です。これらのポイントを踏まえ、将来に備えた資産運用を行いましょう。

ファーストパートナーズでは、お客様のニーズに寄り添った資産運用のご提案をしております。50代の方に合った資産運用について、お客様の状況を鑑みながら、的確にアドバイスいたします。

これを機に一度相談を検討してみてはいかがでしょうか。

ご相談はこちらから。