- 法人の資産運用でポートフォリオはどう作れば良いか分からない

- 法人の資産運用の具体的なポートフォリオを知りたい

- 資産運用の専門家にポートフォリオについて相談したい

このようなお悩みで困ることはないでしょうか。

資産運用のプロが、法人の資産運用におけるポートフォリオについて解説します。

この記事を読むと、法人で資産運用する時のポートフォリオの作り方が分かり、リスクを抑えた安定的な資産運用を目指すことができます。

1. 法人が資産運用するためにポートフォリオが重要である理由

法人が資産運用を進める上で、ポートフォリオの構築はリスク管理の要となります。

例えば、異なる資産に分散投資をすることで、価格変動の影響をある程度抑えることができます。

株式だけに偏らず、債券や不動産なども組み入れることで、特定の相場下落時に資産全体での損失を軽減することが期待できます。経済環境が悪化した際に、企業が安定的なキャッシュフローを維持するためにもポートフォリオの戦略的構築が不可欠です。

2. 法人が資産運用するためのポートフォリオの作り方

| 作り方手順 | 概要 |

| ①資産運用の目標設定(目的に対して、具体的な期間や目標額を定める) | 目標に対して、必要な利回り、取れるリスク許容度を逆算する |

| ②リスク許容度に見合ったアセットアロケーション | リスク許容度に応じて、資産クラスの配分割合を決める |

| ③具体的な金融商品の決定 | さまざまな投資先、金融商品の中から選択 |

| ④定期的なメンテナンス | リバランス、リアロケーション |

法人の資産運用では、まず自社の運用目的やリスク許容度を明確にし、最適な投資手法、投資先を選定する必要があります。

市場環境の変化に柔軟に対応しながら、自社に適したポートフォリオ管理で安定的なリターンを狙うことが重要となります。

2-1.資産運用の目標設定

法人が資産運用を行う際には、まず「なぜ運用するのか」という目的を明確にすることが重要です。

例えば「将来の設備投資に備える」「退職給付金準備」「余剰資金の有効活用」などが考えられます。

目的が明確ではないと、リスクの取り方や期間の設定が曖昧になり、効率的な運用が難しくなります。

また、目的に基づいて、「運用期間」と「目標リターン」を数値として設定することが、戦略的なポートフォリオ設計につながります。

例えば、「500万円を投資して、5年後に1,000万円の資産を目指す」といった具体的な数値目標を定めることで、逆算して必要な利回りを計算し、どれだけのリスクを許容すべきかを判断できるようになります。

こうした明確な目標設定は、長期的な視点で資産運用を実現する上で、土台となる極めて重要なステップです。

2-2.リスク許容度に見合ったアセットアロケーション

アセットアロケーションとは、各資産クラスの割合を決定することです。各資産クラスの特性を理解し、リスクとリターンのバランスを最適化することで、全体の運用効率を向上させることができます。

法人の資産運用の場合は、内部の財務状況や市場環境を考慮して、各資産の比率を決定するプロセス(アセットアロケーション)を重要視する傾向にあります。

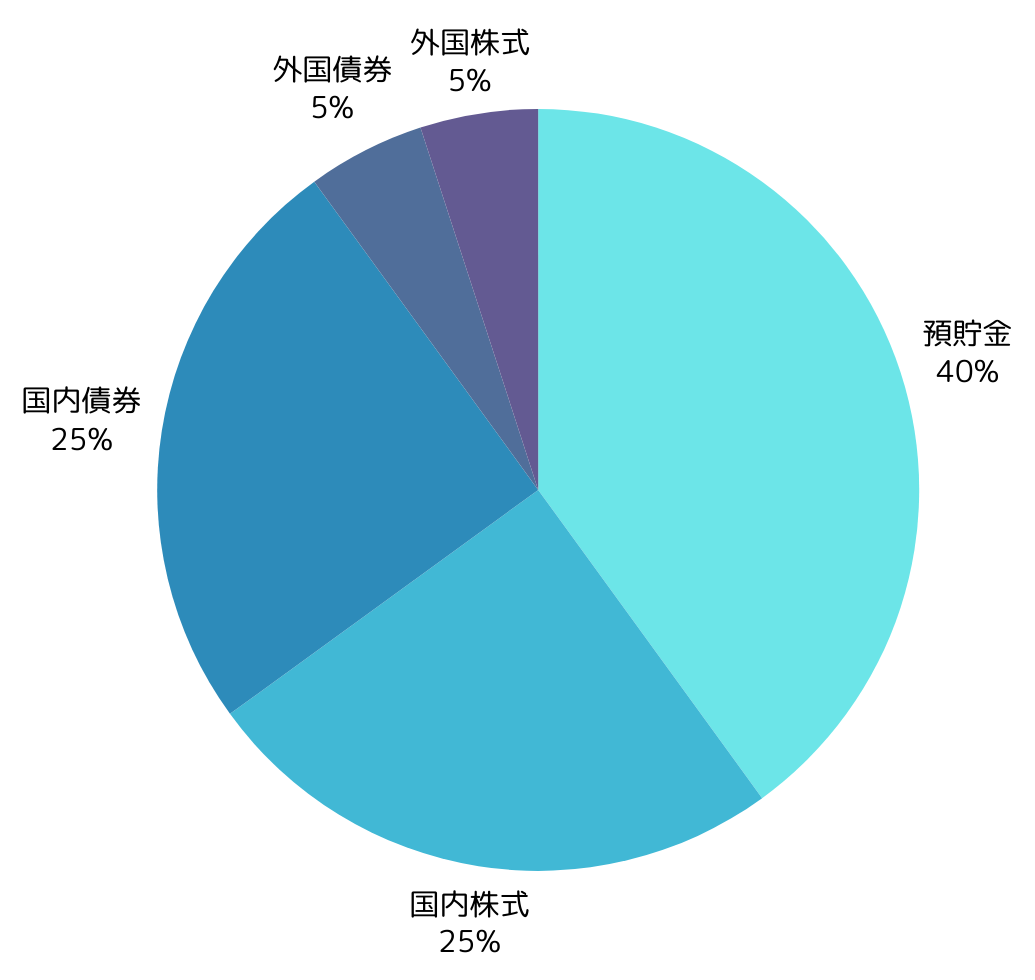

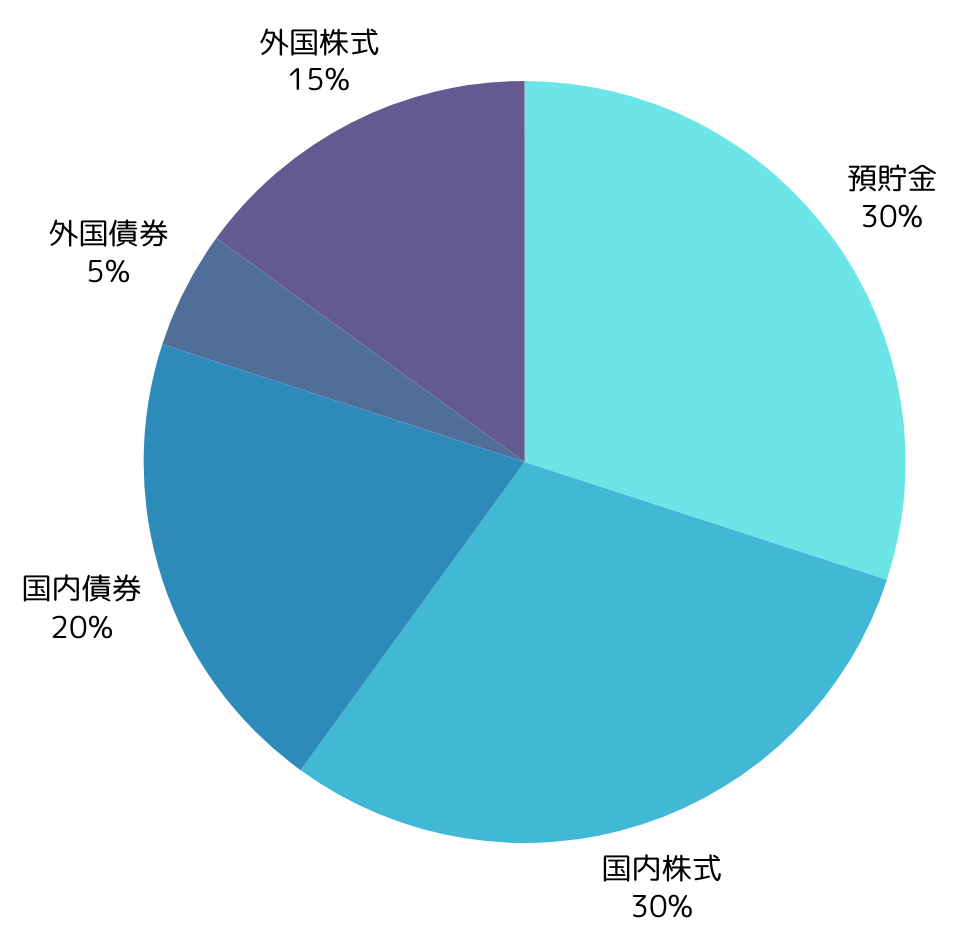

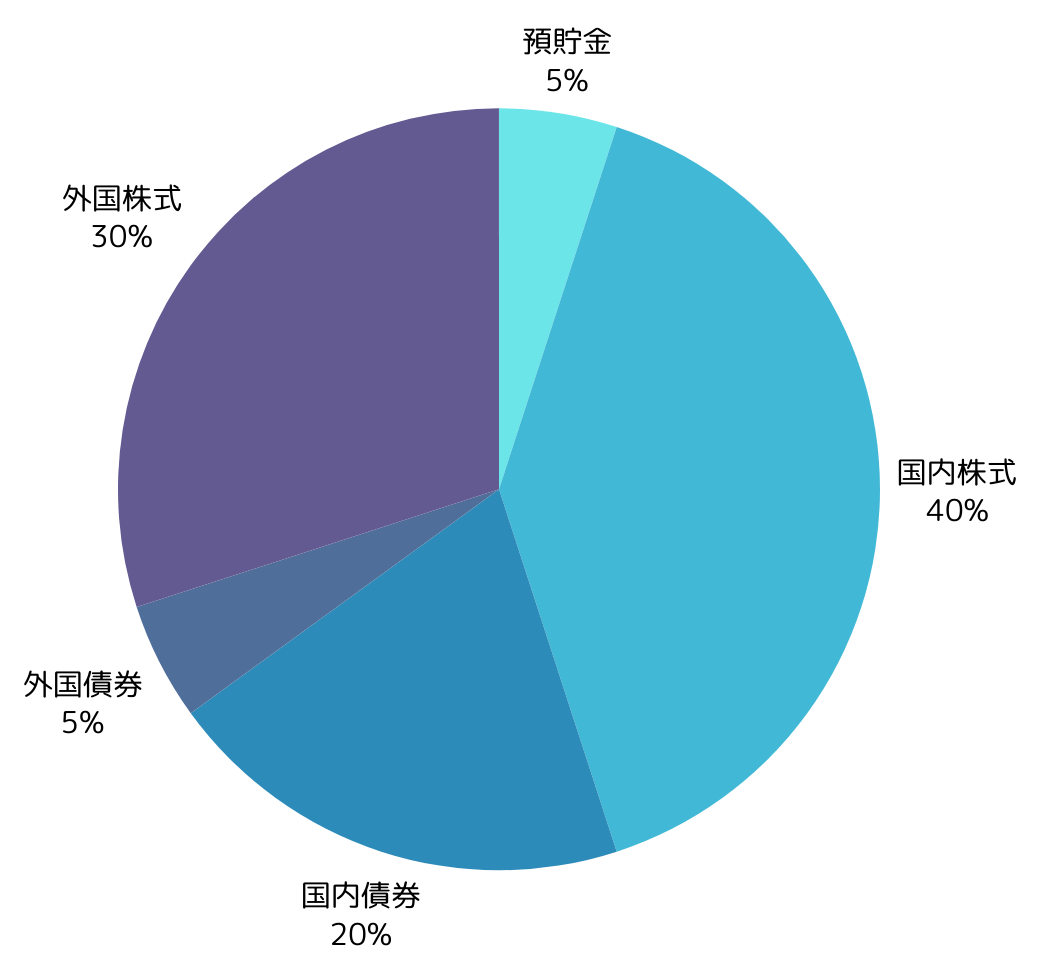

以下のグラフは一例です。

※これからご紹介する内容はあくまでアセットアロケーションを理解するための一例です。実際の資産配分割合は、許容できるリスクと期待するリターンによって、それぞれ異なります。

〈投資意向:安定重視型の例〉

〈投資意向:バランス型の例〉

〈投資意向:成長重視型の例〉

2-3.具体的な金融商品の決定

アセットアロケーションが決まったら、次に行うのが具体的な投資先(金融商品)の選定です。

ここでは、株式・債券・投資信託・REIT・預金など、さまざまな商品から自社の目的とリスク許容度に適したものを選ぶ必要があります。

例えば、リスクを抑えたい法人であれば、定期預金や公社債、インデックス型の投資信託などが選ばれることが多く、逆に大きなリターンを重視する場合は、国内外の株式、アクティブ型の投資信託なども検討対象になります。

また、「手数料」「流動性」「信用リスク」などもあわせて考慮しなければなりません。

また、1つの金融商品に集中するのではなく、商品レベルでも分散を意識することが、全体の安定的な運用につながります。

金融商品の選定は、必要に応じて金融機関や専門家のアドバイスを活用するのも有効な方法です。

2-4.定期的なメンテナンス

ポートフォリオは、運用開始後も市場環境に合わせて定期的に見直すことが求められます。

なぜなら、各金融商品の価格は常に変動しており、運用資産を当初の資産配分に戻したり、資産配分先を見直したりする必要があるからです。

①リバランス

リバランスとは、ポートフォリオを運用開始当初に設定した資産配分割合に戻すことです。投資対象資産の価格変動により元の資産配分割合が崩れてしまった時に、定期的なリバランスを行い最適なポートフォリオを維持することが必要です。

一般的に、年一回程度の見直しを行い、必要に応じて修正を実施することで、リスク管理を徹底し安定的な成果を目指します。

②リアロケーション

リアロケーションとは、資産配分そのものを見直すことです。運用方針の変更や市場環境の変化を踏まえて、ポートフォリオに反映することが大切です。

3. 法人が資産運用する際のポートフォリオで悩んだ時の相談先

| 相談先 | おすすめの人 |

| 銀行 | お金に関する相談窓口を一本化したい人 |

| 証券会社 | 資産運用の専門機関として歴史があり信頼のおける会社に相談したい人 |

| 独立系ファイナンシャルアドバイザー(IFA) | 特定の金融機関に属さない中立的な立場から最適なポートフォリオ提案が欲しい人 |

ポートフォリオの決定や戦略的な資産運用に迷った時には、専門家へ相談することが非常に有効な手段です。企業の資産運用に精通したプロフェッショナルであることが理想です。

3-1. 銀行

銀行は、定期預金に加え、生命保険や投資信託などの金融商品を幅広く取り扱い、また法人に対して融資業務を担っており、お客さまの資産を総合的にサポートできる体制が整っています。

資産運用だけでなく、お金に関する相談窓口を一本化したい方は、銀行がおすすめです。

また、銀行担当者が企業の財務状況や資金需要を長年にわたり把握している場合、適切な資金管理や運用のアドバイスを受けられるでしょう。

※融資業務と登録金融機関業務(金融商品窓販)は窓口が異なります

3-2. 証券会社

証券会社は資産運用を得意とする金融機関です。日々、資産運用におけるトレンドやマーケットの分析を行っているため、投資に関するより緻密なアドバイスを受けることができます。

また、株式など銀行では取り扱っていない金融商品も購入することができるため、資産運用における相談先の筆頭候補になるでしょう。

企業の成長戦略として株式上場を目指す場合や、その他事業戦略における相談先として信頼できる担当者がいる場合、具体的な資産運用についても相談しやすいでしょう。

3-3. 独立系ファイナンシャルアドバイザー(IFA)

独立系ファイナンシャルアドバイザーは、銀行や証券会社のような組織には所属せず中立的な立場から、資産運用のアドバイスを行うプロフェッショナルです。

売買仲介の印象が強い金融機関の担当者に対して、営業ノルマのないIFAはお客さまの利益を第一に考えたご提案ができるのが最大の特徴です。

また、金融知識やキャリア経験の豊富なIFAが多いため、企業の実情や市場の最新動向に基づき非常に柔軟な対応が可能です。

4.IFAに相談するならファーストパートナーズへ

IFAに相談するなら株式会社ファーストパートナーズをおすすめします。

〈ファーストパートナーズの強み〉

①証券会社や銀行など金融機関出身者が多く在籍しており、豊富な知識と経験を活かしてお客様に的確なアドバイスをご提供します

②資産運用のみならず、事業承継、M&A、不動産など多岐にわたる金融サービスをご提供しています

③ヘッジファンドや外資系プライベートバンクと提携し、幅広い選択肢をご提供可能です

5. まとめ

以上のように、法人が資産運用を成功させるためには、戦略的なポートフォリオの構築と継続的な資産運用管理が不可欠です。

余剰資金を有効活用し、リスク分散しながら安定的な資産成長を目指すことで、財務基盤の強化にもつながります。

また、目標に対するリスク許容度の把握、アセットアロケーションの決定、定期的な見直しなどを通じて、市場の価格変動に柔軟に対応することが重要です。

そして、運用に関する疑問や不安は、信頼できる専門家に相談することで、より適切な運用戦略を構築することができるでしょう。