株式投資と並び、多くの投資家に資産運用の手段として活用されている債券。しかし、「債券って何?」「株とどう違うの?」といった基本的な内容が、意外と正しく理解されていないケースも少なくありません。

債券は「借用証書」のような性質を持ち、株式とは仕組みもリスクも大きく異なります。本記事では、債券の基礎知識から種類、リスク、選び方までを丁寧に解説。初心者にもわかりやすく、資産運用の選択肢を広げるヒントをお届けします。

1.債券と株式の違い

債券と株式は、どちらも代表的な資産運用の手段ですが、その仕組みやリターン、リスクには明確な違いがあります。

この章では、資金調達の性質やリターンの源泉、リスク順位、価格変動の要因などを比較し、両者の本質的な違いを丁寧に解説します。

1-1. 資金調達の性質──“借金”と“自己資本

債券と株式の最も大きな違いは、「資金調達手段としての性質」にあります。

債券は企業や政府などの発行体が資金を借り入れるために発行するもので、「借金」の証書に相当します。

一定期間後に元本と利息を返済することを約束し、投資家から資金を集める仕組みです。

債券の保有者は発行体に対する「債権者」となり、つまり貸主という立場になります。

一方、株式は企業に対する「出資」の手段であり、企業側にとっては自己資本となります。

企業が株式を発行するということは、「企業に出資してくれた対価として、その出資者に会社の一部の所有権(株主権)を渡す」ことを意味します。

株主は出資者である一方、株数に応じた経営参加権(議決権)も持ち、株主総会を通じて会社の重要事項の決定に参加する権利を持っています。

投資家側の立場から見ると、債券の購入は「資金を貸す」行為であり、契約に基づいて利息を受け取り、満期時に元本の返済を受ける固定的な関係です。それに対し、株式の購入は「企業へ投資する」行為であり、利益や配当、そしてあらゆるリスクは企業の業績や信用力次第で、変動する関係といえるでしょう。

1-2. リターンの源泉──利息 vs 配当・株価上昇益

債券投資から得られるリターンは、主に「利息(クーポン)」です。

債券の発行体は、購入者つまり投資家に対して、あらかじめ定められた利率で定期的に利金を支払います。これは企業の業績にかかわらず、契約に基づいて支払われるのが一般的です。

そして満期を迎えると、原則として額面金額で元本が返還されます。

ただし、債券には「額面」とは別に、市場で売買される「単価」が存在し、金利動向や信用リスクなどによって価格は変動します。

例えば、途中で売却する場合、購入時より単価が下がっていれば元本割れのリスクがあります。また額面より高い価格で購入した場合は、満期時に差額分の損失が出るため、たとえ利息収入が得られたとしても、トータルで見るとリターンが圧縮される点に注意が必要です。

これに対し、株式投資のリターンは「配当金(インカムゲイン)」と「値上がり益(キャピタルゲイン)」の二つです。

企業が利益を上げれば、その一部が配当として株主に分配されますが、これは業績や経営戦略によって変動し、配当が支払われない年もあります。

また、企業価値や市場の評価が上がれば株価が上昇した際、保有株を売却することで値上がり益を得ることができます。

このように、債券は比較的安定的な収入が見込める投資である一方、株式はハイリスク・ハイリターンの特性を持ちます。投資家のリスク許容度や、インカムゲイン志向かキャピタルゲイン志向かによって、投資家それぞれに適した投資対象は異なります。

1-3. リスク順位──債券は元本返済が株式より優先

企業が破綻した場合、債券と株式では返済の優先順位に大きな違いがあります。

債券は「借金」の性質を持つため、発行体が経営破綻した際に、まずは債権者(債券投資家)への元本や利息の返済が優先されます。これは法律上の義務であり、可能な範囲で最大限の返済が原則です。特に、「担保付社債」のような特定の資産を担保とする債券は、無担保債券よりもさらに優先的に返済されます。

一方で、株主は企業の「所有者」という位置づけで、企業の債務が全て返済された後に残った財産があれば、最後に配分される立場です。企業が倒産すると、債権者への返済で企業の資産が尽きてしまうことが多く、株主の出資金は返ってこない可能性が高いといえます。

この返済順位の違いが、債券は株式よりも安全性が高いと言われる理由の一つです。投資家がポートフォリオを組む際は、安全性やリスク許容度を考慮することが非常に重要なポイントとなります。

1-4. 価格変動要因──金利・信用リスク vs 企業業績・市場心理

債券と株式は、価格が変動する主な要因も大きく異なります。

債券価格の主な変動要因は「金利の動向」と「信用リスク」です。一般的に金利が上昇すると、既存の債券の利回りが相対的に見劣りするため、債券価格は下落します。逆に、金利が低下すると既存債券の価値が高まるため、債券価格は上昇します。また、発行体の信用力が低下するということは、デフォルト(債務不履行)の可能性が高まるということを意味するため、債券価格は下落します。

一方、株式価格は「企業業績」「将来の成長性」「市場のセンチメント(心理)」「業界動向」「マクロ経済」「政治的要因」など、さまざまな要因によって変動します。特に企業の決算発表や中長期的な業績予想、配当政策の変更、経営戦略の変更などのニュースは、短期的な価格変動を招くこともあります。

一般的に、株式はボラティリティ(価格変動性)が大きい傾向があり、債券は比較的価格変動が小さいとされています。ただし、債券の中でもハイイールド債(ジャンク債)など信用力が低い債券は、株式に近い価格変動を示すこともあります。

2.債券の主な種類

債券は、発行場所や通貨、発行体、特徴によってさまざまに分類されます。投資家が自分の運用目的やリスク許容度に合った債券を選ぶためには、これらの違いを理解することが重要です。本章では「発行場所(通貨)による区分」「発行体による区分」「その他の特徴的な債券」という3つの視点から債券の種類を整理します。

債券投資は資産ポートフォリオの安定性を高める手段として有効です。適切な債券を選択することで、リスクを抑えながら安定した利息収入(インカムゲイン)を得ることが可能です。

2-1. 発行場所(通貨)による区分

債券は発行される国や通貨によって分類され、それぞれ為替リスクや信用リスクなどの特性があります。特に国際分散投資を検討する際には通貨リスクの理解が必要です。

2-1-1.国内債

国内債は、日本国内で発行され、日本円で利払い・償還が行われる債券です。代表的なものに個人向け国債、地方債、社債などがあります。為替リスクがないため安定運用を求める投資家に適しています。金利水準は一般的に低めですが、価格変動も限定的であるため、元本の保全性が高い点が魅力です。日本の国内債市場は規模・流動性ともに高く安定的な売買が可能です。個人投資家向けには、最低購入金額が1万円からの個人向け国債などもあり、少額から始められる設計になっています。

2-1-2.外国債

外国債は、海外の政府・企業などが発行する債券で、多くの場合は外貨建て(米ドル、ユーロ、豪ドルなど)で利払い・償還が行われる債券です。一般的に、外国債は日本の国内債より高利回りの場合が多いですが、為替変動によって元本や利息が目減りするリスクも伴います。また、発行体の信用リスクや現地の政治・経済状況が債券価格に影響することもあり、情報収集やヘッジ戦略も重要です。一方で、通貨分散の観点からは、長期的なポートフォリオの安定性向上に貢献することも期待できます。

2-2.発行体による区分

債券は「誰が発行しているか」によっても分類できます。

一般的に、信用力の高い発行体ほど安全性が高く、金利は低めに設定される傾向があります。投資家は自分のリスク許容度に応じて、適切な発行体の債券を選ぶことが重要です。

2-2-1.公共債(国債・地方債・政府機関債)

公共債は国や地方自治体、政府系金融機関などの公的機関が発行する債券です。税金や公的資金を返済原資とするため、一般的に信用リスクは低いとされています。

国債

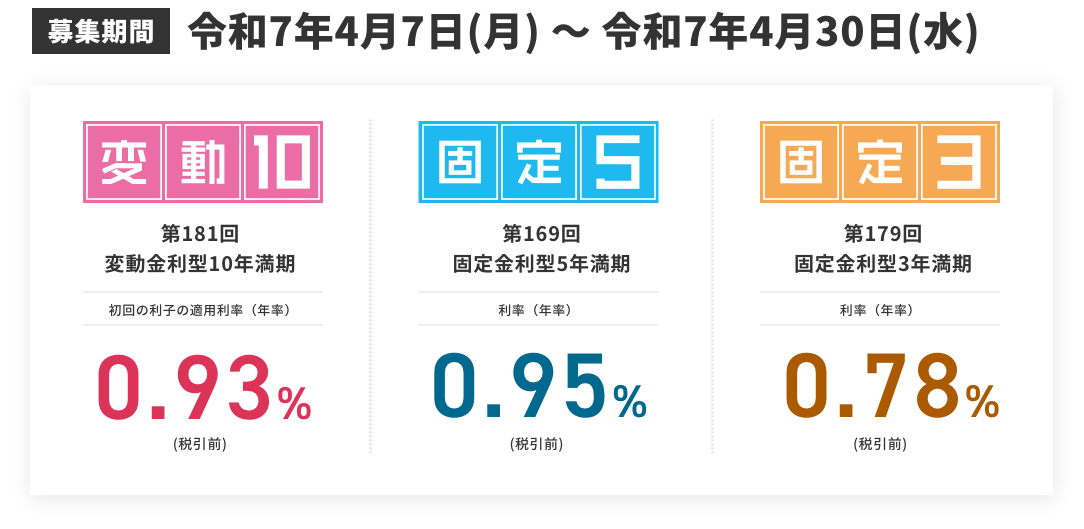

国債は国(日本では財務省)が発行する債券で、個人向け国債、利付国債などがあります。

日本国債は「安全資産」として、国内外の投資家から高い信頼を得ています。個人向け国債では、変動10年型・固定5年型・固定3年型などがあり、中途換金も一定の条件下で認められており、長期保有を前提としながらも柔軟性のある設計が特徴です。

出典:財務省

※公開のときの最新版に変える↑

地方債

地方債は都道府県や市区町村などの地方自治体が公共事業などの資金調達を目的に発行する債券です。国債よりやや高い利回りが期待でき、安全性も比較的高いとされています。信用力や、発行する自治体の財政状況を確認しながら選ぶことが重要です。

政府機関債

政府機関債は日本政策投資銀行や住宅金融支援機構といった独立行政法人や特殊法人などの政府関係機関が発行する債券です。政府のバックアップがあり高い信用力を持ちます。財投機関債とも呼ばれ、国の政策を実現するための重要な資金調達手段であり、投資家にとっても比較的安定した投資先と言えるでしょう。

2-2-2. 民間債(金融債・社債)

民間債とは、民間企業が発行する債券のことを指します。発行体の信用力や業績、財務状況によってリスクや利回りが変動するため、投資前に格付けや財務内容をよく確認することが重要です。

金融債

金融債は銀行などの金融機関が発行する債券で、一定期間後に元本と利息を受け取る仕組みです。

かつては利付金融債が個人投資家にも広く流通していましたが、近年では発行量が減少傾向にあります。金融規制の変化に伴い、劣後債(一般債に比べて元本の返済順位が低い債券)やTLAC債(破綻時に損失吸収可能な債券)など新たな形態の金融債も登場しています。

社債

社債は一般企業が資金調達のために発行する債券です。

発行体の信用力によって格付けが異なり、利回りも変動します。企業の倒産リスクがあるため、国債などと比べるとややリスクは高めです。

多くの社債には、格付機関による信用格付けが付されており、投資判断の重要な材料となります。

信用格付けはAAA格からD格まで様々な格付けに分類され、主に投資適格債(BBB、Baa格以上)と投機的格付け債(BB、Ba格以下、ハイイールド債とも)に大別されます。

2-2-3. 外国債券(ソブリン債・国際機関債・外貨建て債券)

外国債券は、海外の政府や国際機関、企業などが発行する債券です。

グローバル分散投資を目的とする際に有効な選択肢の一つです。国内では得られない利回りを追求できる可能性がある一方で、為替リスクや地政学的リスクなどの注意点もあります。

ソブリン債

ソブリン債は外国政府が発行する債券で、米国債、ドイツ国債、英国債(ギルト債)などが代表例です。政治・経済の安定性や信用格付けが重要な投資判断の材料となります。世界経済の見通しや各国の金融政策によって価格が変動するため、マクロ経済への理解が求められます。

国際機関債

国際機関債は世界銀行(IBRD)やアジア開発銀行(ADB)などの国際金融機関が発行する債券です。

信用力が高く、分散投資の手段としても注目されています。複数の国がバックについているため、単一国のソブリン債よりもリスクが分散される傾向があります。

外貨建て社債

外貨建て社債は海外企業が発行する社債で、比較的高い利回りが魅力です。ただし、企業の信用リスクに加え、為替の変動リスクも伴うため、リスク管理が重要です。そのため個別銘柄への投資ではなく、投資信託やETF(上場投資信託)を通じた分散投資を検討するのも選択肢の一つです。

2-3. その他

上記の伝統的な分類以外にも、投資ニーズに応じた独自の特徴を持つ債券があります。これらはリスク分散やインフレ対策など、投資家の目的に応じてポートフォリオに組み込まれることがあります。

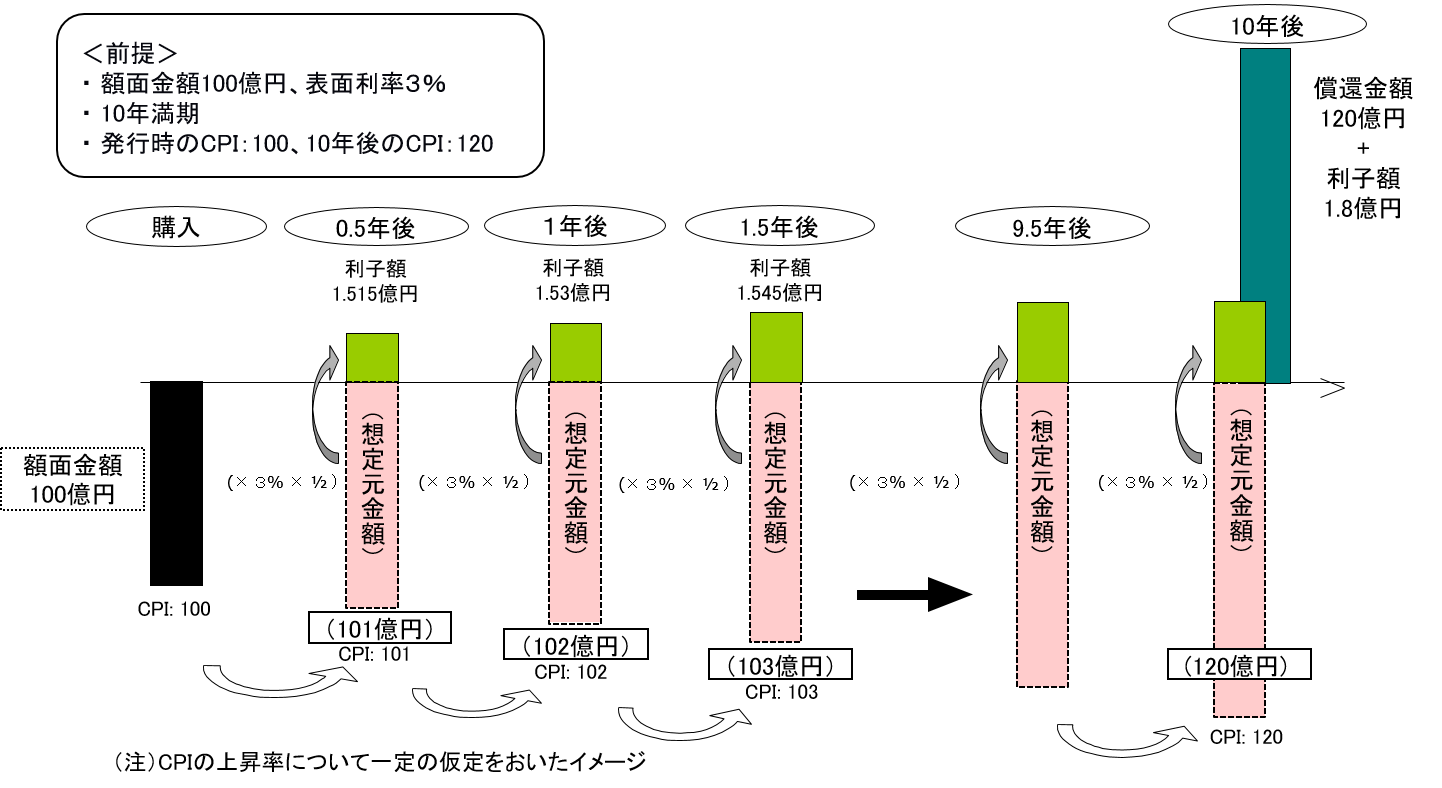

2-3-1. 物価連動債

物価連動債は、インフレ率に連動して元本や利息が調整される債券です。そのため、インフレリスクをヘッジしたい投資家に適しています。

日本でも物価連動国債が発行されており、長期的に資産価値を維持したり、実質利回りを確保したい個人投資家や年金基金などの機関投資家の運用に活用されています。なぜなら、インフレ率が上昇すると元本が増加し、通常の固定利付債より優位性を発揮するという特徴があるからです。

出典:財務省

2-3-2.転換社債

転換社債(CB:Convertible Bond)は、あらかじめ定められた価格で発行企業の株式に転換できる債券です。

通常の社債と同様に利息を受け取りながら、株価上昇時には株式に転換して値上がり益を狙うこともでき、債券と株式両方の性質を併せ持っています。

株価が転換価格を上回れば株式への転換のメリットが生まれ、逆に下回る局面では債券として保有することで安定的な利息収入を得ることが可能です。。

このように、転換社債は株式市場の動向に応じて柔軟に対応できる商品であり、リスク管理と収益追求の両立が考えられます。特に株価のボラティリティが高い企業や成長企業の場合、株価上昇時の利益を享受しつつ、債券としての安定性も活かせるため、魅力的な選択肢となるでしょう。

2-3-3.新興国債券

新興国債券は新興国の政府や企業が発行する債券です。

先進国の債券より高い利回りが期待できる一方、政治・経済の不安定性による信用リスクも高めです。ブラジル、インド、東南アジア諸国などが主な発行国で、成長性のある国々への投資として活用されています。リターンを重視する、ある程度経験のある投資家向けではありますが、新興国債券市場は先進国市場と相関性が低い傾向があるため、ポートフォリオ全体のリスク分散効果を狙いたい投資家の選択肢にもなるでしょう。

3.債券の選び方のポイント

債券は、定期的な利息収入と満期時の額面返済が見込めるため、相対的に安定した収益が期待できる投資商品です。

しかし、発行体や条件によって性質が大きく異なるため、購入時には慎重な判断が求められます。

ここでは、債券選びで特に注目すべき「残存期間(デュレーション)」「信用格付け」「通貨」「利回り」という4つの基本ポイントを解説します。

3-1. 残存期間(デュレーション)と金利感応度をチェック

債券の「残存期間」は、購入時点から満期償還日までの期間を指します。この期間は債券価格の変動リスクと密接に関連しています。

一般的に残存期間が長い債券ほど、市場金利の変動に対する価格の感応度(デュレーション)が高くなります。例えば、金利が1%上昇すると、残存10年の債券の価格は大きく下落し、残存2年の債券の価格は小幅な下落にとどまります。

金利上昇局面では残存期間が長い債券ほど価格下落リスクが高まるため、残存期間の短い債券を選ぶことで価格変動リスクを抑えられます。一方、金利低下局面では残存期間の長い債券の方が、価格上昇の恩恵を受けやすくなります。

残存期間の目安としては、以下のような分類が参考になります。

短期(1年以下):価格変動が小さく、換金性が高い

中期(1年以上〜5年以下):リスクとリターンのバランスが良い

長期(5年以上):利回りは高いが、価格変動も大きい

3-2. 信用格付けでデフォルトリスクを見極める

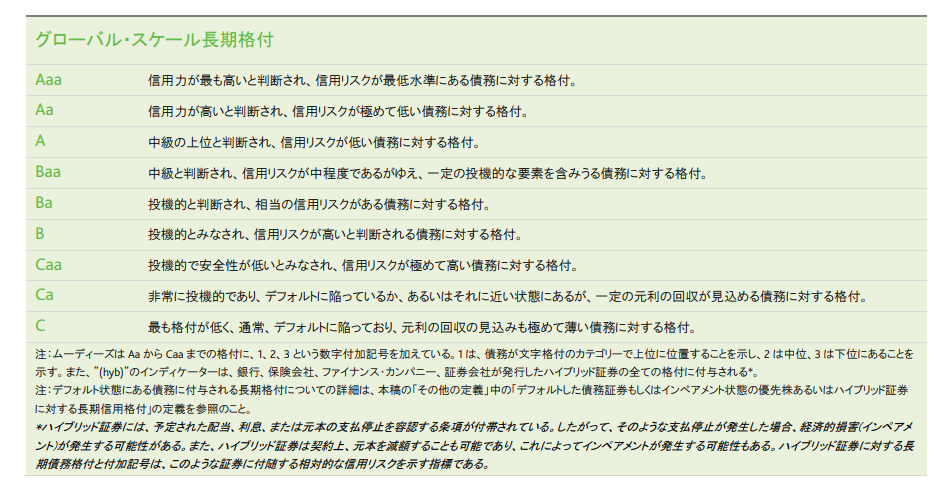

債券投資において重視すべき要素の一つが「信用格付け」です。これは第三者の格付機関が発行体の返済能力を評価したもので、債券のデフォルト(債務不履行)リスクを判断する基準となります。

主な格付機関には、S&P、Moody’s、Fitch(国際的な三大格付機関)、日本ではR&I(格付投資情報センター)やJCR(日本格付研究所)などがあります。各機関で若干の違いはありますが、一例としてMoody’sの格付けは以下のような区分になっています。

投資適格債(Investment Grade)はBaa格以上、それ以下はハイイールド債(High Yield Bond)または俗にジャンク債と呼ばれます。格付けが低いほど高い利回りが提示されますが、その分デフォルトリスクも高まります。

投資初心者の方であれば、まずA格以上の債券から検討することをお勧めします。また、リスク許容度が高い投資家であれば、ポートフォリオの一部にBaa格などを組み入れることで、利回りを高める運用も選択肢となります。

3-3. 通貨・為替リスクを考慮する

債券は発行される通貨によって、円建て債券と外貨建て債券に大別されます。外貨建て債券は、米ドル、ユーロ、豪ドルなど様々な通貨で発行されており、一般的に円建て債券よりも高い利回りが期待できる場合が多いです。

しかし、外貨建て債券には為替変動リスクが伴います。例えば、米ドル建て債券に投資しているとき、米ドルに対して円高が進むと、円換算での投資価値が減少します。逆に円安に振れると、為替差益が得られる可能性があります。

為替リスクに対処する方法として、以下の選択肢があります。

- 為替ヘッジあり外債 為替変動の影響を抑えることができますが、ヘッジコストがかかるため、実質的な利回りは低下します。為替に左右をされず、安定性を重視する投資家に適しています。

- 為替ヘッジなし外債 為替変動の影響をそのまま受けますが、円安局面ではリターンが高まる可能性があります。為替変動を許容できる投資家向けです

- 複数通貨への分散投資 特定の通貨に偏らず、複数の通貨建て債券に分散投資することで、為替リスクを分散することが可能です。

なお、為替リスクを避けたい場合は、円建て債券への投資が良いでしょう。リスク許容度や為替見通しに応じて、投資対象を選ぶことが重要です。

3-4. 利回り(最終利回り)の比較

債券投資において、最も注目されるのが「利回り」です。

特に重要なのは「最終利回り(Yield to Maturity)」で、これは購入価格から満期償還までの期間におけるすべてのキャッシュフロー(利息と償還差損益)を考慮した年率換算の収益率です。

債券には主に以下の3つの利回り指標があります。

- 表面利率:額面金額に対する年間利息の割合

- 直接利回り:購入価格に対する年間利息の割合

- 最終利回り:購入価格、利息、償還差損益を全て考慮した総合的な利回り

例えば、額面100万円・利率1.0%・残存10年の債券を98万円で購入した場合:

- 年間利息:1万円(100万円 × 1.0%)

- 直接利回り = 1万円÷98万円 ≒ 1.02%

- 償還差益:100万円 − 98万円 = 2万円

- 最終利回り = (10,000円 + (1,000,000円 − 980,000円)÷ 10年)÷ 980,000円 ≒ 1.23%

したがって、年間1万円の利息収入に加え、満期時に2万円の償還差益も得ることができるため、最終利回りは約1.23%になります。

債券投資では、この最終利回りを比較することが重要です。ただし、単に高利回りを追求するのではなく、信用リスクや金利変動リスク、為替リスクなどのリスク要因と合わせて、総合的に判断する必要があります。

また、既発債(流通市場で取引される債券)の最終利回りは市場環境によって日々変動するため、証券会社の提供する情報や債券検索ツールを活用すると良いでしょう。

4.まとめ

債券は、企業や政府が資金を借り入れるために発行する金融商品で、安定した利息収入と満期時の額面返済が特徴です。一方、株式は企業への出資(自己資本)であり、配当や株価の値上がり益を通じてリターンを得る仕組みです。

債券は返済順位が株式よりも高く、比較的リスクが低い商品です。しかし、市場金利の変動や信用リスクの影響を受けるため、慎重な判断が必要です。

債券には国債・社債・外国債・転換社債・物価連動債など多様な種類があり、それぞれ異なる特徴を持っています。

投資判断の際には、残存期間や信用格付け、通貨、利回りなどを総合的に比較・検討することが重要です。そうすることで、リスクを抑えながら収益を得られる債券投資が可能になります。