(画像=ふるさと納税DISCOVERY)

| この記事は2023年4月13日にふるさと納税DISCOVERYで公開された「住民税非課税世帯とは?対象になる年収や条件と優遇措置について」を転載したものです。 掲載記事:住民税非課税世帯とは?対象になる年収や条件と優遇措置について |

所得が一定の基準よりも低い世帯は、住民税が非課税となります。

対象となる世帯は、税額の負担が減るため、住民税非課税世帯の条件と年収の目安を知っておきましょう。

本記事では、住民税非課税世帯への支援や、優遇措置につながる内容、注意点などをお伝えします。

ぜひ参考にしてください。

住民税非課税世帯とは

(画像=ふるさと納税DISCOVERY)

住民税非課税世帯とは、毎年の課税所得が規定以下であることを条件に、住民税の納税義務が免除される「住民税が課税されない世帯」をいいます。

住民税が課税されない世帯は、住民税の納税額が0円になります。

また、国民健康保険や介護保険の保険料が一般よりも安くなるほか、保育料の無料化や高等教育機関への就学支援などの対象になる場合があります。

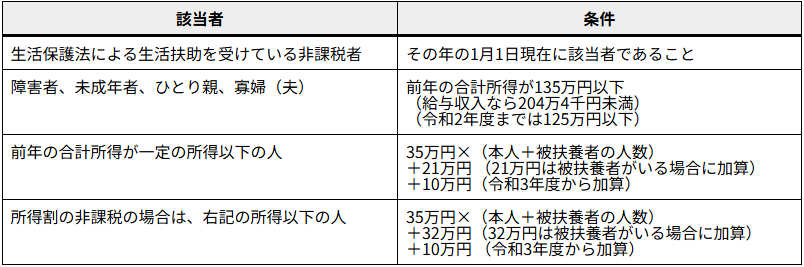

非課税の制度は次の人が該当します。

(画像=ふるさと納税DISCOVERY)

条件を満たす場合には、自動的に住民税非課税世帯となり、納税義務が免除されます。

ただし、世帯全体で非課税でなければ住民税非課税世帯になりません。

住民税には、「均等割額」と「所得割額」があり、規則に合わせた計算を行います。

万が一、該当するにもかかわらず住民税非課税世帯になっていない場合は、住んでいる地域の区役所や市役所に問い合わせてみましょう。

住民税課税の仕組み

住民税課税は、所得に基づいて課税される仕組みになっており、「都道府県民税」と「市区町村民税」を合わせた金額です。

1月1日の時点で住んでいた場所の自治体へ納付します。

教育・福祉・消防・救急・ゴミ処理などの行政管轄のサービスを受けるためには、住民税が必要です。

住民税は、「所得割」と「均等割」といった税金の算出方法によって計算され、個人が支払う場合には、「所得割」と「均等割」を合わせた金額を納付しなければなりません。

住民税非課税世帯の条件と年収の目安

(画像=ふるさと納税DISCOVERY)

所得割は、給与所得者であっても、同一生計配偶者もしくは扶養親族がいる場合で、年収が所得税の非課税額以下だと非課税になります。

仮に、配偶者と子ども3人の5人家族の場合を仮定すると、35万円×5+45万円以下=220万円以下の世帯が所得割の対象になります。

均等割の金額は、自治体によって異なるケースもありますが、多くの場合は都道府県民税が1,500円、市区町村民税が3,500円の合計5,000円です。

以下では、住民税非課税世帯の年収の目安を、所得割のみ非課税になる場合と、所得割と均等割のどちらも非課税になる場合に分けて解説します。

参照元:総務省・個人住民税

所得割のみ非課税になる場合

住民税の所得割が非課税となる所得額は、単身世帯と一般世帯で以下のような違いがあります。

単身世帯とはひとり暮らしの世帯を指し、一般世帯とは複数人で暮らす世帯のことをいいます。

- 単身世帯の場合

総所得金額が45万円以下 - 一般世帯の場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円 以下

所得割が非課税とされる条件は、単身世帯では年収45万円以下、一般世帯では同一生計配偶者・扶養親族の合計人数によって変わります。

注意点として、所得割とは別に、均等割が非課税になる条件に当てはまらない場合は所得割のみが非課税となり、均等割については支払う義務があります。

均等割が非課税になる条件は、次の項で解説します。

参照元:総務省・個人住民税

所得割と均等割のどちらも非課税になる場合

所得割と均等割のどちらも非課税になる場合は、住民税非課税世帯となります。

所得割と均等割のどちらも非課税になる条件は、以下のとおりです。

- 生活保護法による生活扶助を受けている

- 障害者・未成年・寡婦またはひとり親で、前年中の合計所得金額が135万円以下

所得割のみ非課税になる場合と同様に、単身世帯と一般世帯で非課税になる条件が異なります。

まとめると以下のようになります。

- 単身世帯の場合

45万円以下 - 一般世帯の場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円 以下

上述のように、所得割と均等割のどちらも非課税になるためには、単身世帯が45万円以下、一般世帯では同一生計配偶者・扶養親族の合計人数によって変わります。

上述の年収よりも少なければ、所得割と均等割のどちらも非課税になります。

つまり単身世帯では、年収が45万円以下であれば、所得割と均等割のどちらも非課税になります。

参照元:総務省・個人住民税

生命保険料控除、医療費控除、扶養控除、ふるさと納税など税額を自分で調べられる「税金計算機」などもWeb上にあるため、簡易的な目安として行ってみるのもよいでしょう。

参考URL:所得税・住民税簡易計算機

住民税非課税世帯への支援や優遇措置

(画像=ふるさと納税DISCOVERY)

住民税非課税世帯への支援や優遇措置としては、以下のようなものがあります。

- 扶養控除額の優遇

所得税や住民税の扶養控除で優遇される - 高額医療費負担の軽減

医療費が一定額を超える高額医療では、申請すれば負担額が軽減される - 介護保険料負担の軽減

住民税非課税世帯の65歳以上の人は、介護保険料が軽減される - 国民年金や国民健康保険料負担の軽減

住民税非課税世帯の低所得者は、申請すれば国民年金や国民健康保険料が免除・減額される - 2歳未満の保育無償化

2歳未満の保育無償化の他にも、生活支援特別給付金などの支援がある - 大学など高等教育を受ける支援

教育支援として、大学や高等教育を受けるための奨学金や就学援助などがある

これらの支援や優遇措置は、自治体によって異なる場合があるため、詳しい情報は住んでいる地域の自治体の役所・国税庁のWebサイトなどで確認しましょう。

住民税非課税世帯の注意点

(画像=ふるさと納税DISCOVERY)

住民税非課税世帯は、扶養控除額の増額や介護保険料負担の軽減ができます。

同居していても、家族間の世帯を分ける世帯分離をすれば、住民票上では別世帯の扱いになります。

結果的に、さまざまな優遇措置が得られます。

しかし、世帯分離を行うと、かえって負担が増える可能性もあるため、注意しなければなりません。

具体的には、国民健康保険料の納付額が増えるケースや、扶養手当・家族手当などが支給されなくなるケースです。

本当に世帯分離をし、住民税非課税世帯になるメリットがあるのかを確認しましょう。

また、介護を理由に世帯分離をしようとすると、申請自体を断られてしまう場合もあります。

確認ができない場合や不安な人は、ファイナンシャルプランナーやケアマネージャーなどに相談することをおすすめします。

まとめ

住民税非課税世帯は、高額医療費負担の軽減や介護保険料負担の軽減など、資金面の優遇を受けられるメリットがあります。

しかし、住民税非課税世帯にするために世帯分離をすることで、かえって負担が増える可能性もあるため、よく考えて判断するようにしてください。

自治体によっても条件が異なるので、自分で判断できない場合には、ファイナンシャルプランナーやケアマネージャーなどに相談しましょう。