(画像=ふるさと納税DISCOVERY)

| この記事は2024年4月17日にふるさと納税DISCOVERYで公開された「ふるさと納税に源泉徴収票は必要?控除限度額はいつの年収で計算するかも解説」を転載したものです。 掲載記事:ふるさと納税に源泉徴収票は必要?控除限度額はいつの年収で計算するかも解説 |

会社員など給与所得者に交付される源泉徴収票は、ふるさと納税の寄附金控除限度額を知るために重要な書類になります。

限度額を知っていれば実質負担を除く寄附金額が控除される有利な条件で寄附ができるため、ふるさと納税をする人にとって大きな味方になるでしょう。

ふるさと納税の控除限度額につながる源泉徴収票の記載情報などについて、ご説明します。

ふるさと納税の控除限度額を確認するには源泉徴収票が必要

(画像=ふるさと納税DISCOVERY)

ふるさと納税は自身が「応援したい」と思う自治体の地域振興策などに対して寄附をするというシステムで、寄附金控除の対象になります。

ふるさと納税の金額に限度はないものの、控除の上限内で寄附すれば実質負担額2,000円を除く全額が還付・控除されます。

そのため寄附金控除限度額内で寄附をするケースが多いです。

源泉徴収票は年間の給与や賞与、源泉徴収税額などが記載されています。

寄附金控除の限度額は年収などによって異なるため、所得確認ができる書類として源泉徴収票が必要になってくるのです。

控除限度額の確認に必要な年収とは

寄附金控除の限度額を設定する条件の一つである年収というのは、手取りの金額ではありません。

源泉徴収される前の年間の給与や賞与を合計した金額を指します。

控除限度額はいつの年収で計算するか

寄附金控除の限度額を計算する際にチェックする年収は、ふるさと納税をする年の収入を指します。

例えば2024年に寄附をする場合、同年の1月から12月31日までの年収を当てはめて計算することになります。

ふるさと納税の正確な控除限度額の計算方法

(画像=ふるさと納税DISCOVERY)

ふるさと納税の控除限度額は、自分で計算することも可能です。

自身の所得額などから各数値を当てはめ、以下の式に従って計算すれば導き出せます。

ふるさと納税の控除限度額の計算式

控除限度額=(個人住民税所得割額×20%)÷(100%―住民税の税率―(所得税率×復興税率))+自己負担金2,000円

住民税は10%、復興税率は1.021で計算可能です。

なお所得税の税率は、課税所得金額ごとに異なります。

例えば年収600万円で独身・共働きの場合で給与所得控除を164万円、社会保険料控除を収入の10~15%で見積もり、基礎控除48万円も含めれば課税所得金額は298万円程度となります。

課税所得金額298万円の場合、所得税率は10%です。

なお個人住民税所得割額は、課税所得金額×税率(10%)―税額控除で導けます。

ふるさと納税の控除限度額の簡単な確認方法

(画像=ふるさと納税DISCOVERY)

ふるさと納税の控除限度額はシミュレーションを利用したり、給与収入・家族構成別に示された目安一覧表を確認したりといった方法で大まかな金額を把握することも可能です。

具体的なシミュレーション機能や一覧表をご紹介します。

控除上限額シミュレーションを利用する

ふるなびの「控除限度額シミュレーション」では、年収や配偶者控除の有無を入力して寄附金控除の上限額目安を試算することができます。

上記の2つの情報の入力のみで利用できる簡易シミュレーションと、年齢や保険料、医療費の金額なども入力した上で調べる本格シミュレーションの2パターンがあります。

いずれもサイト上で入力するだけでふるさと納税の上限額の目安を把握することが可能なので便利です。

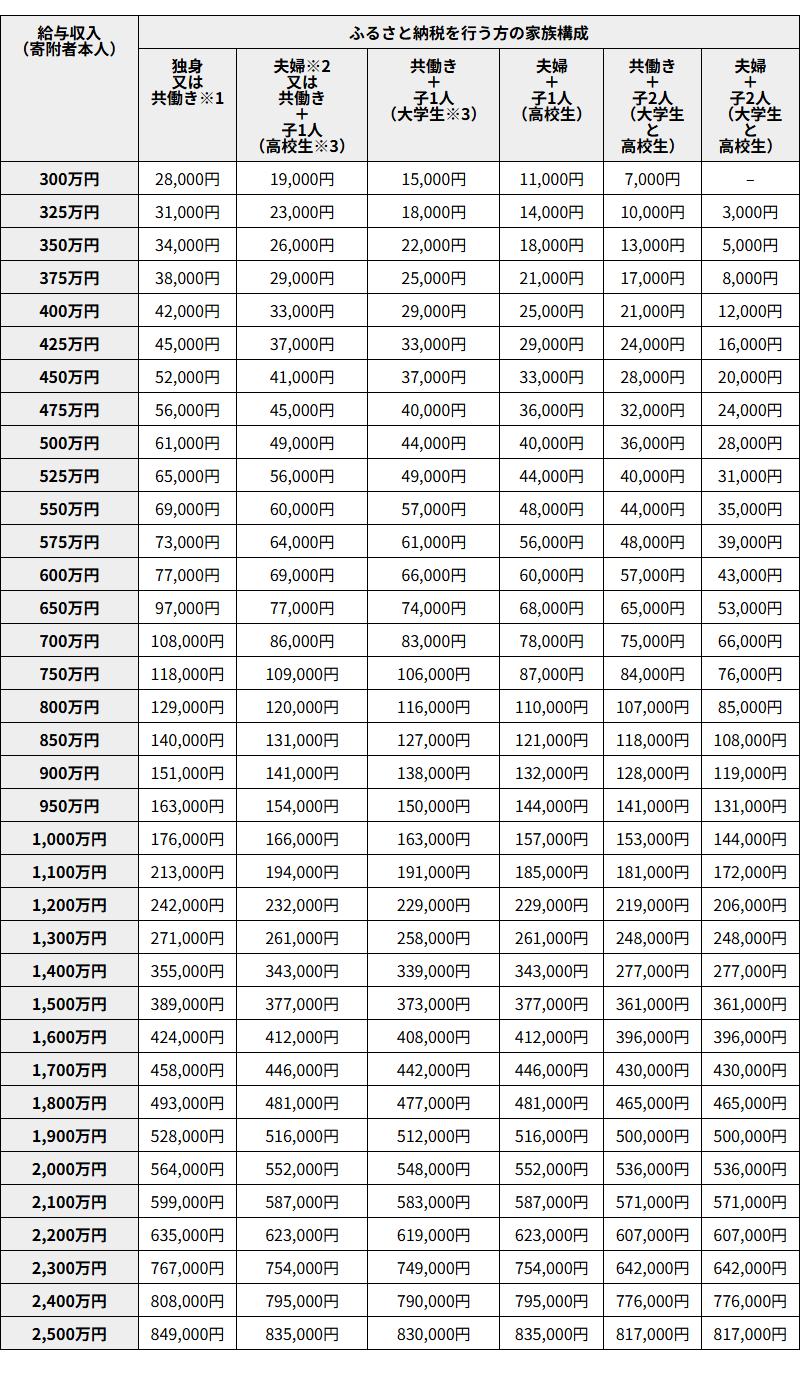

【給与収入別】控除上限額の目安一覧を確認する

給与収入や家族構成ごとの寄附金控除上限額の目安は、以下の一覧表からも確認できます。

自身の年収や家族構成に合わせて、目安をチェックします。

※1.「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が141万円以上の場合)

※2.「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。(ふるさと納税を行う方本人が配偶者控除を受けている場合)

※3.「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

※4.中学生以下の子供は、控除額に影響がないため計算に入れる必要はありません。

例:「夫婦子1人(小学生)」は、「夫婦」の場合と同額になります。

例:「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

出典:総務省ふるさと納税ポータルサイト「ふるさと納税のしくみ」

(画像=ふるさと納税DISCOVERY)

ふるさと納税の控除手続きにおける源泉徴収票の見方

(画像=ふるさと納税DISCOVERY)

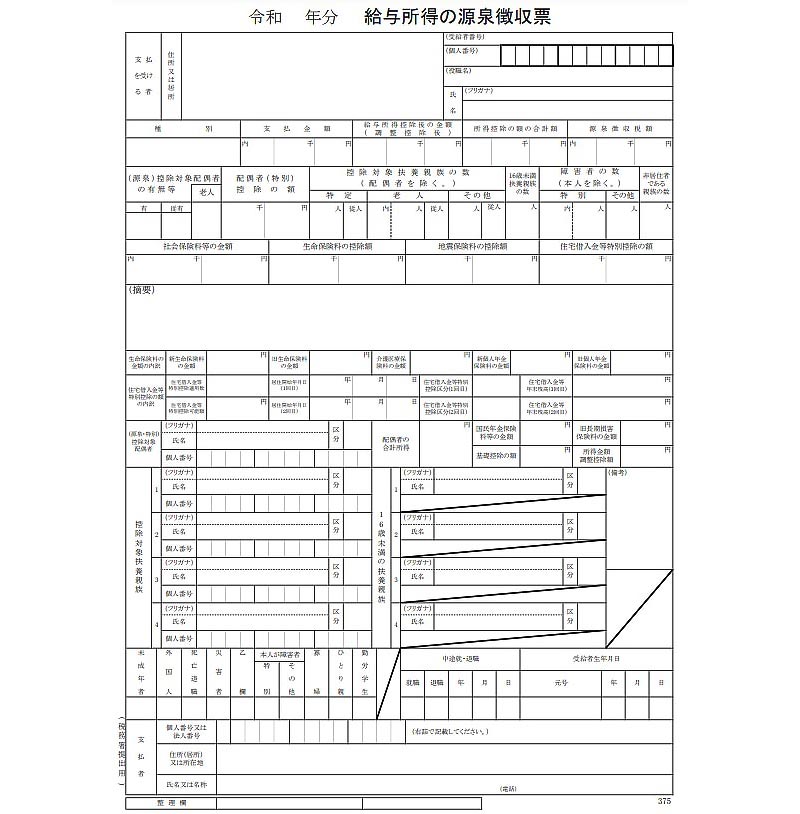

以下は令和5年以降に使用されている源泉徴収票の書式です。

(画像=ふるさと納税DISCOVERY)

ふるさと納税の控除手続きに関しては、以下の項目を確認しましょう。

確認すべき項目

- 支払金額

- 給与所得控除後の金額

- 所得控除の額の合計

- 源泉徴収税額

- 配偶者控除の額

- 社会保険料等の金額

- 生命保険料の控除額

- 地震保険料の控除額

- 控除対象扶養親族

各項目について、以下で説明します。

支払金額

年間に支給された給与や賞与の合計額で、前述した「年収」を示す金額です。

年収は寄附金控除上限額をシミュレーションで調べる際に、入力する必要のある数値です。

給与所得控除後の金額

上記の年収から給与所得控除を差し引いた金額を示します。

所得税率を割り出す材料である課税所得金額を調べる際に必要な数値であり、先に挙げた式で寄附金控除上限額を計算する場合にカギとなります。

所得控除の額の合計

社会保険料控除や基礎控除など、給与所得控除を除く所得控除の合計額を指します。

上記の給与所得控除後の金額から所得控除の額の合計を引けば、課税所得金額が分かります。

そのため計算式に示される所得税の税率を調べる際に重要となります。

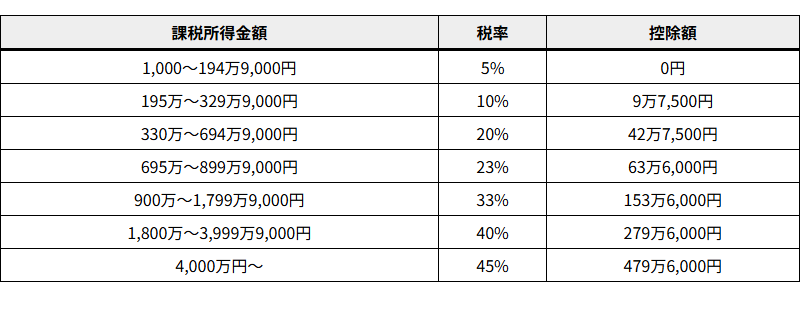

源泉徴収税額

その年に納めた所得税の額を示します。

以下のように、課税所得ごとに設けられた税率と控除額によって導き出すことができます。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円 | 5% | 0円 |

| 195万~329万9,000円 | 10% | 9万7,500円 |

| 330万~694万9,000円 | 20% | 42万7,500円 |

| 695万~899万9,000円 | 23% | 63万6,000円 |

| 900万~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円~ | 45% | 479万6,000円 |

(画像=ふるさと納税DISCOVERY)

そのため源泉徴収税額をチェックすれば、所得税の税率を確認することができるため寄附金控除上限額を計算式で調べる際に便利です。

配偶者控除の額

配偶者控除や配偶者特別控除の額が示されています。

ただしふるさと納税をする人の所得合計が1,000万円を超える場合だと控除は適用されません。

配偶者に関する記載は、ふるさと納税の寄附金控除上限額を決定づける条件の一つである家族構成を把握する上で重要となります。

シミュレーションでも配偶者控除の有無を入力するケースがあるため、要チェックです。

社会保険料等の金額

健康保険料、厚生年金保険料など年間に払った社会保険料の合計を示します。

生計を一にする配偶者の国民年金保険料を払ったケースなども含まれます。

社会保険料の支払いは所得控除の対象となるため、課税所得金額が下がりふるさと納税の寄附金控除上限額が変化する要因となります。

シミュレーションで寄附金控除上限額を詳しく調べる際にも社会保険料の金額を入力するケースがあるため、要チェックです。

生命保険料の控除額

年間に支払った新契約・旧契約の一般生命保険、個人年金保険や介護医療保険料に関わる控除額が分かります。

ただし新契約は12万円、旧契約は10万円が上限です。

生命保険料控除を受けると課税所得額が下がるため、ふるさと納税の寄附金控除上限額が変化する要因となります。

控除額や保険料の内訳が記載された欄は、シミュレーションでふるさと納税の寄附金控除上限額を詳しく調べる際にも役立つためチェックしておきましょう。

地震保険料の控除額

年間に支払った地震保険料の控除額が分かります。

5万円を上限に、支払った保険料が全額控除されます。

控除を受けると課税所得額が下がるため、ふるさと納税の寄附金控除上限額が変化する要因となります。

地震保険料に関する情報はシミュレーションでふるさと納税の寄附金控除上限額を詳しく調べる際にも役立つため、チェックしておきましょう。

控除対象扶養親族

19歳以上23歳未満の「特定」、70歳以上の「老人」などの種類ごとに控除対象扶養親族の数が示されています。

寄附金控除の限度額が決まる要因の一つである家族構成を把握するのに重要な項目です。

控除上限額の目安を示す一覧表をチェックしたり、シミュレーションを使ったりといった際にも参考となる要素ですので確認するようにしましょう。

ふるさと納税の手続きの際に源泉徴収票がない場合の対処法

(画像=ふるさと納税DISCOVERY)

勤務先から発行される源泉徴収票は寄附金控除の上限額を知るための資料となるだけでなく、ふるさと納税の控除の手続きを確定申告で行う場合に必要な書類になります。

手元にない場合紛失した可能性があり、勤務先に申し出れば再発行してもらえます。

もし再発行が不可だった場合は、最寄りの税務署に届出をしましょう。

また年間のふるさと納税先が5自治体以内におさまっていて、かつ確定申告をする必要のない給与所得者であれば申告をせずにワンストップ特例制度を利用した手続きが可能です。

ただし給与以外の副収入が20万円以上あったり、医療費控除・住宅ローン控除などで税金の控除や還付を受けたりという場合は制度を利用できません。

まとめ

源泉徴収票はふるさと納税の寄附金控除の手続きを確定申告で行う場合に必須なだけでなく、申告をしない場合でも控除上限額の目安を知るのに有効な書類になります。

もしも寄附金額や返礼品を選ぶ際に「今年の源泉徴収票がまだ発行されていない」という場合、収入や控除に大きな変化がなければ前年の源泉徴収票の内容を確認しながら寄附上限額の目安をつけることもできるでしょう。

自身の収入や控除などの状況が把握でき、ふるさと納税を有利に続けるのに役立つ資料として源泉徴収票を活用してみてください。