(画像=ふるさと納税DISCOVERY)

| この記事は2024年9月18日にふるさと納税DISCOVERYで公開された「ふるさと納税における分離課税とは?どんな仕組みなのか解説します!」を転載したものです。 掲載記事:ふるさと納税における分離課税とは?どんな仕組みなのか解説します! |

皆さんはふるさと納税をしたことはありますか?

ふるさと納税とは、自分の故郷や応援したい自治体に寄附をする制度です。

ふるさと納税による寄附金控除は、寄附した金額から2,000円を差し引いた金額が所得税や住民税から控除されます。

確定申告でふるさと納税の申告を行った人は、所得税の還付と翌年度の住民税から控除を受けられるのがポイントです。

しかし、忘れてはならないのが、分離課税の存在です。

分離課税によって、ふるさと納税の控除上限額が変わります。よって、分離課税になった場合の納税上限額を知る必要性があります。

それでは、ふるさと納税における分離課税について説明しましょう。

分離課税とは?

(画像=ふるさと納税DISCOVERY)

分離課税とは、特定の所得のみに独自の計算式や税率を適用して所得税や住民税を算出する方法です。

通常は総合課税が適用されるのが一般的で、対象となる各種所得を計算して税金を計算します。

ふるさと納税が分離課税に分類されるかどうかは、確定申告のやり方などさまざまな条件で異なります。

ふるさと納税を行ったからといって、すべてが分離課税扱いになるわけではありません。

たとえば、退職所得は分離課税に分類されるのがポイントです。

退職所得は退職したときに支給されるため、基本的に老後の生活資金となります。

もしも分離課税ではなく総合課税扱いとして納税を義務付けた場合、他の事業所得や給与所得などと合算されて納税額が高額になってしまう可能性が高いです。

これでは老後の生活資金が用意できなくなる可能性があるため、退職所得は独自の計算式や税率を適用しています。

分離課税の種類

(画像=ふるさと納税DISCOVERY)

分離課税には申告分離課税と源泉分離課税の2種類があります。

対象となる所得・確定申告の有無などに違いがあるため、各種類について詳しく把握しておくのが重要です。

以下では2種類の分離課税について、詳しく解説します。

申告分離課税

申告分離課税とは、特定の所得を他の所得と分けて所得税を計算して算出された金額を申告する方法です。

申告分離課税の対象となる所得に関しては、総合課税と同様に確定申告を行う必要があります。

申告分離課税の対象になるのは、一般株式・不動産売却で得られる譲渡所得などです。

源泉分離課税

源泉分離課税とは、納税する人の代わりに所得を支払う人が税金を徴収したうえで納税する方法です。

たとえば、預貯金に対して支払われる利子は源泉分離課税となります。

利子所得は、預貯金口座の利用者が税金を納税する訳ではありません。金融機関が、支払う利子から所得税額分と住民税額分を事前に差し引いてから残りの金額を利用者に支払っています。

金融機関が納税しているため、利用者は利子所得に関する確定申告を行う必要性はありません。

分離課税と総合課税の違い

(画像=ふるさと納税DISCOVERY)

分離課税と総合課税の違いは、対象となる所得にあります。

具体的には、分離課税として区分されるのは以下のような所得が該当します。

- 退職所得

- 山林所得

- 株式や土地、建物の譲渡所得

- 一部の雑所得

一方で総合課税の対象となるのは、以下のような所得です。

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 株式や土地、建物以外の譲渡所得

- 一時所得

ただし、利子所得は上記で解説した源泉分離課税となり、上場株式等の配当所得は申告分離課税か総合課税かを選べます。

また、分離課税か総合課税かで所得税の計算方法が異なるため、確定申告の際は注意が必要です。

分離課税の対象となる所得とは?

(画像=ふるさと納税DISCOVERY)

分離課税の対象となる所得は、以下の所得です。

【申告分離課税の対象所得】

- 山林所得

- 土地建物等の譲渡による譲渡所得

- 株式等の譲渡所得等

- 平成28年1月1日以後に支払を受けるべき特定公社債等の利子等に係る利子所得および一定の先物取引による雑所得等

引用:申告分離課税制度|国税庁

【源泉分離課税の対象所得】

- 利子所得に該当する利子等(総合課税または申告分離課税の対象となるものを除く。)

- 私募の特定目的信託のうち、社債的受益権の収益の分配に係る配当

- 私募公社債等運用投資信託の収益の分配に係る配当

- 懸賞金付預貯金等の懸賞金等

- 次の金融類似商品の補てん金等

・定期積金の給付補てん金

・銀行法第2条第4項の契約に基づく給付補てん金

・一定の契約により支払われる抵当証券の利息

・貴金属などの売戻し条件付売買の利益

・外貨建預貯金で、その元本と利子をあらかじめ定められた利率により円または他の外国通貨に換算して支払うこととされている一定の換算差益

・一時払養老保険や一時払損害保険などの差益(保険期間等が5年以下のものおよび保険期間等が5年を超えるもので保険期間等の初日から5年以内に解約したものの差益に限る) - 一定の割引債の償還差益

引用:源泉分離課税制度|国税庁

分離課税によってふるさと納税の控除上限額は変わる

(画像=ふるさと納税DISCOVERY)

ふるさと納税を行う場合、分離課税によってふるさと納税の控除上限額が変わる点に注意しましょう。

総合課税・申告分離課税における控除上限額を計算する方法を把握し、どのくらいまでなら控除されるのか知ることが大切です。

以下で、分離課税におけるふるさと納税の控除上限額について説明します。

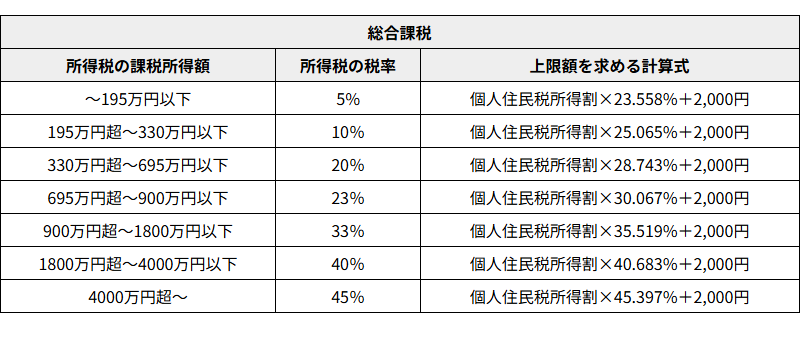

総合課税での控除上限額計算方法

総合課税での控除上限額の計算方法は、以下の通りです。

(画像=ふるさと納税DISCOVERY)

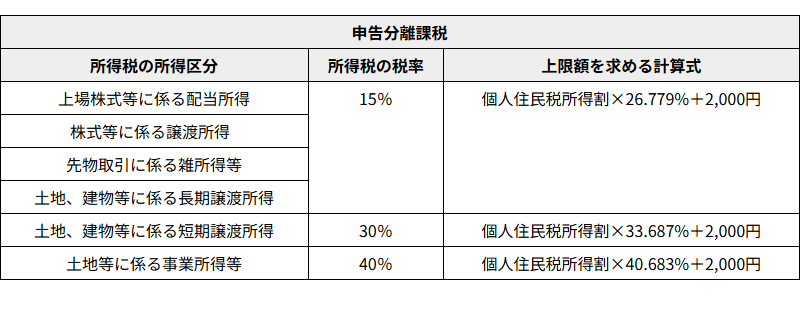

申告分離課税での控除上限額計算方法

申告分離課税での控除上限額の計算方法は、以下の通りです。

(画像=ふるさと納税DISCOVERY)

ふるさと納税の控除限度額計算はふるなびの「控除上限額シミュレーション」を活用

(画像=ふるさと納税DISCOVERY)

ふるさと納税の控除限度額がどのくらいなのか計算したいなら、ふるなびの「控除上限額シミュレーション」を活用するのがおすすめです。

分離課税所得がある場合、どのくらいの控除上限額なのかシミュレーションできます。

「簡易シミュレーション」「本格シミュレーション」の2種類から選べるため、好きな方法を選択しましょう。

簡易的なシミュレーションの場合、収入と配偶者の有無だけで手軽に目安金額が算出されます。

本格的なシミュレーションの場合、給与収入以外の所得情報・家族構成・保険料・控除額などを入力してより正確なシミュレーションができます。

参考元:ふるさと納税の限度額はいくら?控除シミュレーションと計算方法

譲渡所得がある場合の分離課税について

(画像=ふるさと納税DISCOVERY)

土地や建物を売却すると譲渡所得が発生しますが、この場合は分離課税扱いです。

分離課税の場合、土地や建物の売却益から取得費や譲渡費用を差し引いて計算します。

なお、土地と建物の所有期間によって長期譲渡所得と短期譲渡所得に分かれるだけでなく、税金の計算も別々になるのがポイントです。

長期譲渡所得は土地や建物を譲渡した年の1月1日時点で、所有期間が5年以上を超えるものが対象になります。

一方の短期譲渡所得は、土地や建物を譲渡してから所有期間が5年以下のものが対象です。

被相続人からの相続や贈与によって取得した土地や建物は、基本的に相続人が土地や建物を取得した日から計算します。

長期譲渡所得における分離課税額は、譲渡価額から取得費や譲渡費用の合計額を差し引いた金額に所得税の15%と住民税の5%をかけたものが税額となります。

なお、特別控除をはじめとする各種特例がある場合は、追加で差し引いた後の金額に所得税と住民税をかけて算出するのがポイントです。

短期譲渡所得における分離課税額も同じ計算方法ですが、所得税が30%、住民税が9%と高額になります。

まとめ

ふるさと納税を行う場合、所得が総合課税・申告分離課税・源泉分離課税のどれにあてはまるか知ることが大切です。

寄附金控除が受けられるとはいえ、控除上限額が決められている点を覚えておきましょう。

ふるさと納税の控除限度額を計算したいときは、是非ともふるなびの「控除上限額シミュレーション」を活用してみてはいかがでしょうか。