(画像=ふるさと納税DISCOVERY)

| この記事は2025年3月12日にふるさと納税DISCOVERYで公開された「融資と投資の違いとは?メリット・デメリットや返済義務をわかりやすく解説」を転載したものです。 掲載記事:融資と投資の違いとは?メリット・デメリットや返済義務をわかりやすく解説 |

事業を成長させるためには、資金調達が欠かせません。

主な資金調達方法として「融資」と「投資」がありますが、それぞれの違いやメリット・デメリットを理解していないと、最適な選択ができないかもしれません。

本記事では、融資と投資の基本的な違いをはじめ、それぞれのメリット・デメリット、資金調達方法の選び方についてわかりやすく解説します。

とくに、返済義務や財務への影響といった重要なポイントを押さえ、自社に適した方法を見極めるための参考にしてください。

融資・投資とは

(画像=ふるさと納税DISCOVERY)

融資は、銀行などの金融機関からお金を借りることを指します。

具体的には日本政策金融公庫や商工組合中央金庫などの政府系金融機関、都市銀行・地方銀行・信用金庫といった民間金融機関から資金を借り入れる方法です。

一定期間内での返済義務が発生する一方で、経営の自由度を保ちながら事業資金を確保できる特徴があります。

これに対して投資は、ベンチャーキャピタルや個人投資家といった第三者が、将来的な利益を期待して資金を提供する方法です。

主に株式の発行により資金を調達するため返済義務は生じませんが、出資者による経営への関与を受ける可能性があります。

成長性や採算性が認められれば、想定以上の金額を調達できる場合もあり、とくに創業間もない企業にとって魅力的な選択肢となっています。

これら二つの資金調達手段は、どちらも事業に必要な資金を獲得できる方法ですが、資金提供者の目的や返済条件、経営への影響など、さまざまな面で大きな違いがあります。

以降では、それぞれの特徴や違いについて解説します。

参考:中小企業基盤整備機構│資金調達方法

融資と投資の基本的な違い

(画像=ふるさと納税DISCOVERY)

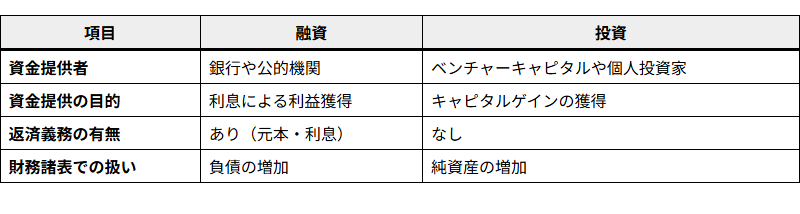

資金調達方法として「融資」と「投資」には、資金提供者、目的、返済義務、財務諸表での扱いなど、多くの重要な違いがあります。

以下の表で基本的な違いを確認し、それぞれの特徴を詳しく見ていきましょう。

参考:中小企業基盤整備機構│資金調達方法

(画像=ふるさと納税DISCOVERY)

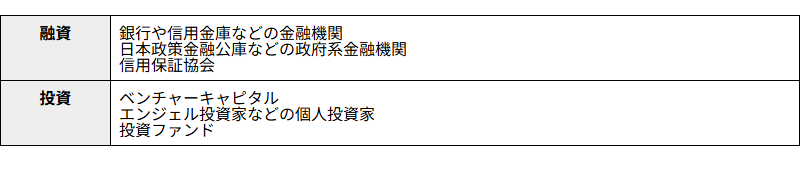

資金提供者の違い

融資と投資では、資金を提供する主体が大きく異なります。

(画像=ふるさと納税DISCOVERY)

融資の場合、主に銀行などの金融機関が資金を提供します。

公的融資では日本政策金融公庫や商工組合中央金庫といった政府系金融機関が担い手となり、民間融資では都市銀行や地方銀行、信用金庫などが中心的な役割を果たしています。

一方、投資における資金提供者は主にベンチャーキャピタルや個人投資家です。

とくに注目されるのがエンジェル投資家で、将来的な企業価値の向上を期待して未上場企業に投資を行います。

場合によっては経営にも参画し、成長をサポートする役割も担います。

資金提供の目的の違い

資金提供者の目的も融資と投資では大きく異なります。

融資を行う金融機関は、事前に定められた利息を受け取ることで利益を得ることを目指します。

そのため、返済能力の有無が重視され、審査では企業の信用力や返済計画の実現可能性が重点的に評価されます。

これに対して投資家は、株式価値の上昇によるキャピタルゲインの獲得を主な目的としています。

投資先企業の成長に伴って株式価値が高まれば、売却時に大きな利益を得ることができます。

そのため審査では、企業の将来性や事業の成長可能性に重点が置かれます。

返済義務の有無の違い

融資では、決められた返済期間内に元本と利息を返済する義務が生じます。

計画的な返済が必要となるため、事前に綿密な資金計画を立てることが重要です。

返済が滞れば信用力の低下につながり、追加融資を受けにくくなる可能性もあります。

一方、投資による資金調達では返済義務は発生しません。

資金は自己資本として扱われるため、返済期限に追われることなく事業の成長に集中できます。

ただし、業績が向上した際には配当金の支払いが必要になる場合があります。

財務諸表での扱いの違い

会計上の処理においても、融資と投資では大きな違いがあります。

融資を受けた場合、貸借対照表上で負債が増加します。

これにより負債比率などの財務指標が悪化し、金融機関や取引先からの評価に影響を与える可能性があります。

対照的に、投資による資金調達は貸借対照表上で純資産の増加として計上されます。

そのため財務指標は改善し、企業の信用力向上につながります。

ただし、株主資本が増えることで、配当や経営への関与といった新たな対応が必要になる場合があります。

資金調達方法としての融資のメリット

(画像=ふるさと納税DISCOVERY)

融資による資金調達には、経営の独立性を保ちながら事業資金を確保できる重要なメリットがあります。

具体的には、以下の5つの大きな利点があります。

- 経営の自由度が高く、自社の判断を優先できる

- 低金利でまとまった資金を調達できる可能性がある

- 信用があれば追加融資を受けられる可能性がある

- 個人事業主でも必要な資金を調達できる

- 株式譲渡が不要で会社の支配権を維持できる

それぞれのメリットについて解説します。

経営の自由度が高く、自社の判断を優先できる

銀行などから融資を受ける場合、資金提供者による経営への干渉を受けることはありません。

株式を発行する必要がないため、意思決定の独立性が保たれ、経営者の描く事業計画を自由に実行することができます。

経営判断において外部からの制約を受けないため、市場環境の変化に応じて迅速な意思決定を行うことも可能です。

これにより、自社の強みを活かした経営戦略を展開しやすくなります。

低金利でまとまった資金を調達できる可能性がある

公的融資を利用する場合、民間金融機関と比べて低い金利で資金を調達できます。

とくに信用力のある企業であれば、まとまった金額の融資を受けることが可能です。

事業計画の実現可能性が高く、返済能力が認められれば、投資による資金調達よりも多額の資金を得られる可能性があります。

また経営の自由度も保ちやすい特徴があります。

信用があれば追加融資を受けられる可能性がある

返済を確実に行い、金融機関との信頼関係を構築できれば、追加の融資を受けやすくなります。

きちんと返済を続けることで、企業としての信用力が高まり、より良い条件での融資を受けられる可能性も出てきます。

取引実績を重ねることで、金融機関との関係も深まり、事業拡大や新規事業展開時の資金調達がスムーズになることが期待できます。

個人事業主でも必要な資金を調達できる

個人事業主であっても、開業届の提出と確定申告を行っていれば融資を受けることが可能です。

企業と比べると信用力は低くなりがちですが、事業計画の実現性が認められれば必要な資金を調達できます。

金融機関による審査は必要となりますが、担保となる資産が少なくても、事業の将来性や返済計画の確実性が評価されれば、融資を受けられる可能性があります。

株式譲渡が不要で会社の支配権を維持できる

融資では株式の発行や譲渡が不要なため、会社の支配権を維持したまま資金調達が可能です。

これにより、長期的な視点に立った経営判断や、迅速な意思決定を継続して行うことができます。

経営の一貫性を保ちながら事業を展開できるため、従業員や取引先との関係性も安定的に維持しやすくなります。

企業としての方向性を確実に保つことができる点も大きな利点といえます。

資金調達方法としての融資のデメリット

(画像=ふるさと納税DISCOVERY)

融資による資金調達は、自社の経営判断を優先できる一方で、以下のようなリスクも存在します。

- 決められた期間内での返済が必須となる

- 元本だけでなく利息の支払いも発生する

- 厳しい審査があり融資を受けられない場合もある

- 保証人や担保の提供を求められることがある

- 財務指標が悪化すると企業評価に影響が出る

以降では、それぞれについて解説します。

決められた期間内での返済が必須となる

融資を受けた場合、定められた返済期間内に確実な返済が求められます。

そのため、事業計画と連動した綿密な返済計画を立てることが不可欠です。

事業の収益状況が悪化した場合でも、返済義務は継続するため、慎重な資金計画が必要となります。

毎月の返済額を確実に準備できるよう、キャッシュフロー管理を徹底することも重要です。

返済が滞ると信用力が大きく低下し、その後の資金調達にも支障をきたす可能性があります。

元本だけでなく利息の支払いも発生する

借入金額に加えて、金利に応じた利息の支払いが必要となります。

融資を受けた金額よりも多くの返済額が発生するため、この追加的な費用負担を考慮した事業計画を立てる必要があります。

利息の支払いは、損益計算書上で費用として計上されます。

税務上の損金算入が可能とはいえ、企業の収益性に影響を与える要素となることは避けられません。

厳しい審査があり融資を受けられない場合もある

融資を受けるには金融機関による厳格な審査があり、事業計画書や返済計画書などの書類提出が求められます。

創業間もない企業や業績が不安定な企業は、審査のハードルがとくに高くなります。

一度審査に落ちてしまうと、再審査までに一定期間を置く必要があるケースも多く、急な資金需要に対応できない可能性があります。

事業の実現可能性や返済能力を客観的に示せる準備が重要です。

保証人や担保の提供を求められることがある

中小企業が融資を受ける際、金融機関から不動産などの担保提供や、代表者による個人保証を求められることがあります。

とくに信用力が十分でない場合、これらの条件が融資実行の前提となります。

経営者の個人資産が担保として必要になるケースもあり、最悪の場合、事業不振により個人の財産にまで影響が及ぶリスクがあることを認識しておく必要があります。

参考:中小企業庁│経営者保証

財務指標が悪化すると企業評価に影響が出る

融資による資金調達は、貸借対照表上で負債として計上されます。

この結果、負債比率などの財務指標が悪化し、金融機関や取引先からの企業評価に影響を及ぼす可能性があります。

とくに業績のモニタリングが厳しい取引先との関係では、財務内容の悪化が取引条件の見直しにつながるリスクもあります。

財務体質の改善に向けた計画的な取り組みが求められます。

資金調達方法としての投資のメリット

(画像=ふるさと納税DISCOVERY)

投資による資金調達には、返済義務がないことに加えて、事業成長を加速させる様々な付加価値があります。

以下に、投資を受けることの主要な5つのメリットについて解説していきます。

返済不要で資金を成長投資に活用できる

投資により調達した資金には返済の義務がありません。

そのため、得た資金を設備投資や人材採用、研究開発など、企業の成長に直結する分野へ積極的に投資することができます。

返済義務がない分、長期的な視点で投資判断を行うことが可能です。

収益が上がるまでに時間を要する新規事業の立ち上げにも、柔軟に資金を活用できる点が大きな特徴です。

月々の返済負担がないため、事業の成長スピードを最優先に考えた投資判断が可能となります。

企業の信用力に関係なく資金調達が可能になる

投資による資金調達では、企業の現在の信用力よりも、事業の将来性や成長可能性が重視されます。

そのため、創業間もない企業や、まだ十分な実績を持たない企業でも、事業計画の実現性が認められれば資金を調達できる可能性があります。

担保となる資産が少なくても、ビジネスモデルの優位性や市場の将来性、経営者の実行力など、成長性を示す要素が評価されれば、投資を受けることができます。

投資家から実践的な経営アドバイスを取得できる

投資家、とくにベンチャーキャピタルや経験豊富な個人投資家からは、経営に関する実践的なアドバイスを得ることができます。

これまでの投資経験や事業経験に基づく、経営戦略の立案や事業拡大のノウハウなど、具体的な助言を受けられます。

投資家の経験に基づく市場分析や競合対策、組織づくりのアドバイスは、経営判断の質を高める重要な情報源となります。

投資家の持つビジネス人脈を活用できる

投資家が持つ幅広いビジネスネットワークを活用できることも、大きなメリットです。

新規取引先の紹介や業務提携先の開拓、さらには次回の資金調達における投資家の紹介など、事業拡大に向けた様々な機会を得ることができます。

日常では出会えないような経営者や専門家との接点も生まれ、経営者としての視野を広げる機会にもなります。

純資産として計上され財務体質が改善する

投資による資金調達は、貸借対照表上で純資産の増加として計上されます。

これにより自己資本比率が向上し、企業の財務体質が改善します。

財務指標の改善は、取引先や金融機関からの信用力向上にもつながり、事業機会の拡大にも寄与します。

純資産の増加は企業価値の向上を示す指標となるため、将来的な資金調達や事業提携においても有利に働く要素となります。

資金調達方法としての投資のデメリット

(画像=ふるさと納税DISCOVERY)

投資による資金調達には、返済不要という大きなメリットがある一方で、経営の自由度や意思決定に影響を及ぼす重要なデメリットも存在します。

投資を検討する際には、以下の5つの課題について十分に理解しておく必要があります。

株価次第で必要な資金を集められない可能性がある

投資による資金調達では、企業の株価が低い場合、必要な資金を十分に確保できないリスクがあります。

とくに新規事業の立ち上げ期やスタートアップ期においては、企業価値を適切に評価してもらうことが難しく、想定以下の調達額に留まる可能性があります。

企業の成長性や事業計画の実現可能性を具体的に示し、適正な株価評価を得られるよう準備することが重要です。

業績向上時は配当金などのコストが発生する

業績が向上した際には、投資家への配当金の支払いや株主優待の提供が必要になる場合があります。

これらの株主還元は、事業の成長に使える資金を減少させる要因となりかねません。

企業の規模が大きくなるにつれて、株主対応のためのコストも増加することを考慮に入れた経営計画が必要となります。

投資家からの経営への介入を受けやすい

投資家は株主として、経営方針や事業計画に対して意見を述べる権利を持ちます。

投資家の意向と経営者の方針が異なる場合、経営判断に制約を受ける可能性があります。

事業戦略の変更や重要な意思決定を行う際には、投資家との合意形成が必要となり、迅速な経営判断が難しくなることもあります。

議決権株式で経営権を失うリスクがある

投資家が議決権株式の過半数を保有することになれば、経営の主導権を失うリスクがあります。

極端な場合、創業者や現経営陣の意向に反して、経営方針が大きく変更される可能性もあります。

株式の種類や発行条件を慎重に検討し、経営権の確保と資金調達のバランスを取ることが重要となります。

参考:中小企業基盤整備機構│会社法上の子会社・親会社について教えてください。

投資家の意向で事業の自由度が制限される

投資家との関係維持のため、ある程度投資家の意向を汲み取る必要があります。

そのため、新規事業への参入や、リスクの高い事業展開など、経営判断の自由度が制限される場合があります。

投資家が期待する投資リターンと、企業が目指す成長戦略との間で適切なバランスを取ることが求められます。

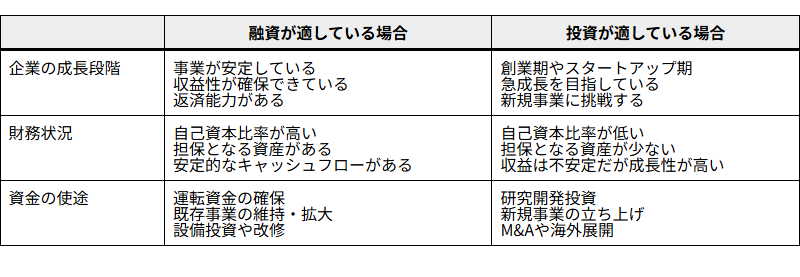

自社に合った資金調達方法の選び方

(画像=ふるさと納税DISCOVERY)

資金調達方法の選択は、企業の将来に大きな影響を与える重要な経営判断です。

融資と投資はそれぞれ特徴が異なるため、自社の状況や目的に応じて適切な方法を選択する必要があります。

以下の表を参考に、自社に最適な資金調達方法を検討しましょう。

(画像=ふるさと納税DISCOVERY)

企業の成長段階や財務状況、資金の使途に加えて、経営の自由度をどの程度重視するかも重要な判断基準となります。

融資は返済義務はあるものの経営の独立性を保ちやすく、投資は返済義務はないものの株主の意向を考慮する必要が出てきます。

また、これらの方法を組み合わせて利用することも検討価値があります。

例えば、安定的な運転資金は融資で調達し、新規事業投資は投資で賄うといった使い分けも可能です。

自社の経営戦略や成長計画に合わせて、最適な資金調達方法を選択することが重要です。

まとめ

事業の成長には適切な資金調達が不可欠です。

融資は返済義務はあるものの経営の自由度が高く、投資は返済不要で経営支援も得られますが株主対応が必要になります。

企業の成長段階や財務状況、資金使途に応じて最適な方法を選択することで、事業の持続的な発展と企業価値の向上を実現できます。

将来を見据えた資金調達戦略の構築により、ビジネスチャンスを確実に掴み、競争力のある企業へと成長することができるでしょう。