- 投資信託とヘッジファンドの違いが分からない

- 投資信託とヘッジファンドのそれぞれメリット、デメリットは何?

- 投資信託とヘッジファンドはどんな人におすすめなのか分からない

このようなお悩みで困ることはないでしょうか。

資産運用のプロが、投資信託とヘッジファンドの違いについて解説します。

この記事を読めば、投資信託とヘッジファンドどちらを選んで資産運用すれば良いか分かります。

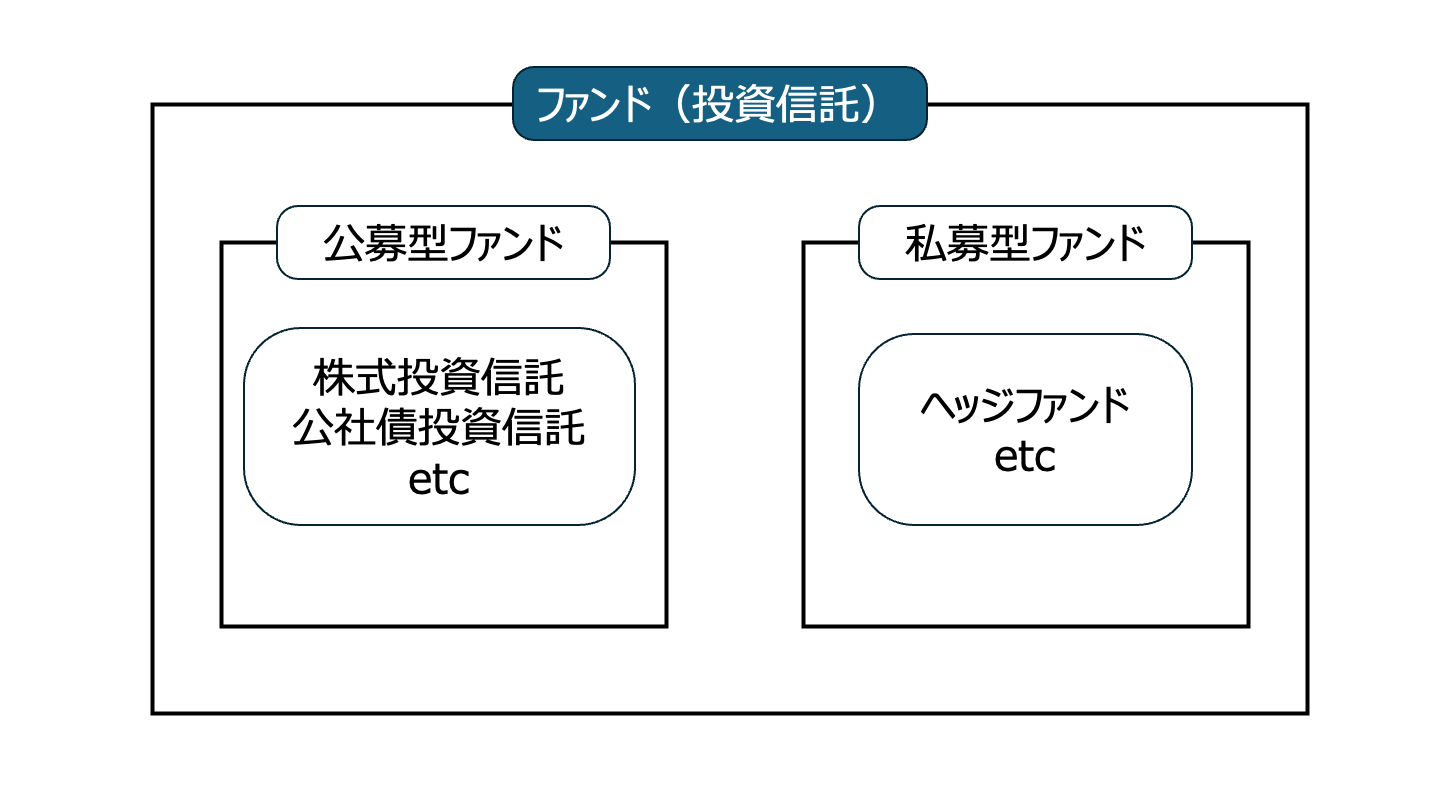

1. 投資信託とヘッジファンドとは?

| 項目 | 概要 |

| 投資信託 | 運用会社(投資信託委託会社、委託者等)が運用を行います。株式や債券、不動産などの金融商品に投資する公募型ファンドです※公募型ファンドとは、不特定かつ50人以上の投資家に対して募集をかけるファンド |

| ヘッジファンド | ヘッジファンド運用会社が運用を担います。株式や債券、不動産、デリバティブ(金融派生商品)などの金融商品に対して、現物取引、信用取引などの取引方法で運用する私募型ファンドです※私募型ファンドとは、49人以下の投資家に対して募集をかけるファンド |

投資信託とは、一般的にファンドと同義で使用されますが、この記事では投資信託は公募型ファンドを指すこととします。

投資信託とヘッジファンドは、どちらも資金を預けて運用のプロに任せる仕組みという点で共通しています。多くの投資家にとっては、自分で金融商品を分析・選定する手間を省きながら資産を増やす可能性を探れる存在として魅力があります。

投資信託の場合、証券会社や銀行を通じて比較的少額から購入できる点が特徴となっています。対してヘッジファンドは、投資戦略の幅が広く、市場が上昇していても下落していても利益を追及することを目的として運用されているのが特徴です。

こうした違いを理解しておくと、自身の投資目的やリスク許容度に合った商品を検討しやすくなります。

1-1. 投資信託とは?

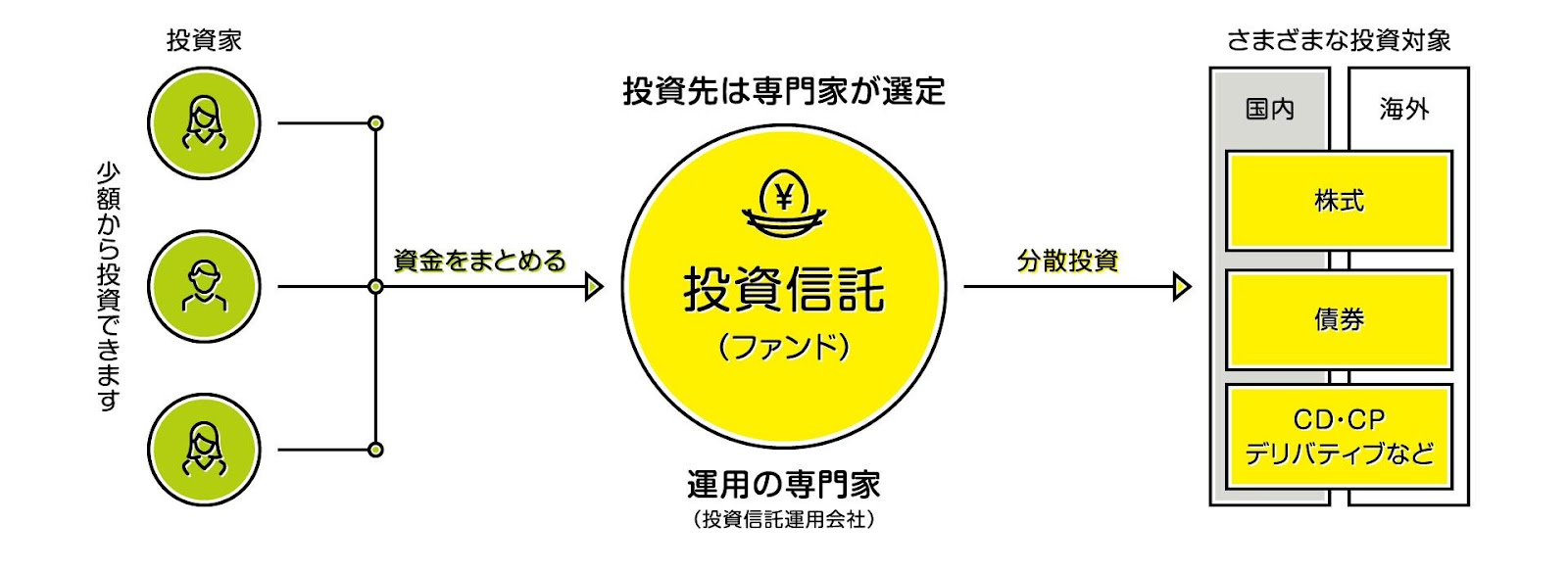

多くの投資家から集めた資金を運用の専門家がまとめて管理・運用する仕組みが投資信託です。

所定の運用方針に従い、株式や債券、不動産などさまざまな金融商品に投資を行います。

例えば、国内株式型の投資信託なら日本株式、海外株式型なら海外株式に投資し、それぞれの市場での株価上昇を期待するといった具合です。定期的に投資先の見直しが行われ、投資先が変更になる商品もあります。

また公募型ファンドのため、少額から投資を始めることができ、投資の初心者でも取り組みやすい点が特徴です。とはいえ、投資環境が悪化すれば元本割れリスクがあるため、自分のリスク許容度に合わせた商品選択が重要です。

1-2. ヘッジファンドとは?

ヘッジファンドは、高度な運用戦略を駆使して、市場が上昇しても下落していても利益を追及することを目的として運用されているファンドです。

私募型ファンドのため、少額での投資が難しく、主に富裕層や機関投資家などの大口投資家を対象としています。

相場が下落しているときに空売りで利益を上げる手法や、レバレッジを活用して投資効率を高めるアクティブ運用など、幅広い戦略を用いるケースも見られます。運用者の裁量や実力に依存する部分が大きく、高いリターンを得られる可能性がある一方、リスクも大きい点は注意が必要です。

こうした特徴から、市場環境に左右されにくい運用を求める投資家にとっては魅力的な選択肢となります。

2. 投資信託とヘッジファンドの違いとは?

| 観点 | 投資信託 | ヘッジファンド |

| 運用手法・戦略 | 市場平均に連動するインデックス運用(パッシブ運用)や、銘柄選定を行うアクティブ運用が中心 | 空売りやレバレッジを活用したり、オルタナティブ投資を組み込むなど多彩な戦略を駆使 |

| 対象投資家 | 個人を含む不特定多数の投資家。 | 富裕層や機関投資家など大口資金を扱う投資家がメイン |

| 手数料 | 購入時手数料、信託報酬、信託財産留保額など | 成功報酬型が多く、固定報酬と合わせて高額になりやすい |

| 期待リターンとリスク | 投資対象や運用方針によってリスク・リターンの幅は大きく異なる。 | 一般的な投資信託と異なり、制約の少ない柔軟な投資戦略を採用できるが、投資対象や運用方針によってリスク・リターンの幅は大きく異なる。 |

投資信託とヘッジファンドは同じ「ファンド」という枠組みに含まれますが、その実態は大きく異なります。

具体的には運用戦略の自由度や、対象とする投資家層、さらにはコスト構造まで、さまざまな観点で差が出てきます。どちらを選ぶかは投資家の投資資金額や目的によって変わります。

まずはそれぞれの違いを整理して、ご自身の投資目標に合った選択をすることが大切となります。

2-1. 運用手法・戦略

運用手法や戦略は、投資信託とヘッジファンドの性格を大きく左右する要素です。

投資信託では市場の目安となる指数に連動するインデックス運用(パッシブ運用)や、一部の銘柄を厳選するアクティブ運用がよく採用されています。

例えば、日経平均やS&P500などの指数をベンチマークとして運用を行う商品は、コストを低く抑えやすい点が特徴です。

ヘッジファンドの場合は、レバレッジを用いたり、空売りで下落相場でも利益を追求するなど多様な手法を取り入れています。このようなヘッジファンドの自由度の高さが、投資家にとっては大きな魅力ではありますが、その分リスク管理の精度が求められます。

2-2. 対象投資家

投資信託は、証券会社や銀行などを通じて誰でも購入できるため、個人投資家に広く普及しています。

少額から購入できる点も魅力で、積立投資などを活用しながらコツコツと資産形成を目指す人に向いているのが特徴です。例えば、月々数千円単位で積み立てられる商品もあり、初心者でも始めやすい仕組みといえます。

ヘッジファンドは最低投資額が数千百万円からと高額になるケースが多く、富裕層や機関投資家などの大口投資家が主な対象です。そのため、ヘッジファンドはリスクを理解したうえで高いリターンを狙いたい投資家向けとされています。

2-3. 手数料

投資信託の手数料は大きく分けると購入時手数料、信託報酬、信託財産留保額などがあり、総じて比較的低く設定されている商品が多いです。

購入時手数料がゼロのノーロード型商品も増えており、投資家の負担を抑えられる選択肢が拡大してきました。例えば、インデックス型投資信託で信託報酬率が年0.1%台という超低コストの商品も登場し、長期投資家には嬉しい環境が整いつつあります。

ヘッジファンドでは、成功報酬型の手数料体系が主流で、また一定の固定報酬がかかる場合が多いとされています。ファンドの運用成績が良いほど投資家と運用者の利益は高まりますが、運用がうまくいかない場合でも固定のコストが発生する点には注意が必要です。

2-4. 期待リターンとリスク

投資信託のリターンとリスクは、投資対象や運用方針によって大きく異なります。一般的に、分散投資を行うことでリスクを抑えつつ、長期的な成長を狙う設計が多く採用されています。

例えば、インデックス型の投資信託は市場全体の動きに連動するため、大幅な値下がりがあっても復調が見込まれるまで気長に待つ運用スタンスが取りやすい傾向があります。

一方で、アクティブ型の投資信託は、特定のテーマや銘柄を厳選し、市場平均を上回るリターンを目指す戦略を取ります。そのため、運用成果はファンドごとに大きく異なり、市場環境や運用方針によってリスク・リターンのバランスが変動します。

こうした運用スタイルの違いを理解し、自身の投資目的やリスク許容度に合った投資信託を選ぶことが重要です。市場全体が長期間低迷すれば、どのタイプの投資信託でも含み損を抱えるリスクがあるため、長期的な視点での運用が求められます。

ヘッジファンドの場合は、投資信託では扱わない戦略を駆使して市場に左右されにくい高いリターンを追求する半面、リスクが大きくなる傾向にあります。投資家は高いリターンを期待できる可能性がある一方で、大きく損失を被るリスクもある点を十分に理解しておくことが重要です。

3. 投資信託のメリット、デメリット

| メリット | 運用を専門家に任せられる |

| 国内外の株式や債券など種類が豊富 | |

| 分散投資でリスクを低減できる | |

| 銀行や郵便局など身近な金融機関で購入できる | |

| 分配金が受け取れるものもある | |

| デメリット | 元本割れのリスクがある |

| 短期間で多くの利益を上げる可能性が低い | |

| 手数料がかかる |

投資信託のメリットは、運用そのものを専門家に任せられる安心感や、少額から分散投資ができる利便性などがあります。しかし金融商品である以上、元本割れのリスクがあることは避けて通れません。

具体的にどんなメリットやデメリットがあるのかを知ることで、自分に向いている投資スタイルかどうかを判断する一助となります。上記の表を参考にしながら、メリット・デメリットを整理してみると理解が深まるでしょう。

3-1. メリット

以下でメリットについてそれぞれ解説します。

3-1-1. 運用を専門家に任せられる

自分で難しい分析を行うことなく、投資信託のプロが投資対象を選定してくれる点は大きな安心材料です。資産運用の知識が浅い人や、日常的に相場をチェックする時間がない人にとっても、気軽に投資をすることができます。

経済指標や企業情報を絶えず追いかける労力を省きながら、プロのノウハウを活用できるのは大きな利点ですが、運用成績が常にプラスになるわけではないため、ファンド選びには注意が必要だといえます。

3-1-2. 国内外の株式や債券など種類が豊富

投資信託は、日本株式だけでなく、海外株式や債券、REIT(不動産投資信託)など多様な金融商品を投資対象としている点が特徴です。

幅広い商品ラインナップがあることで、自分の投資目的やリスク許容度に合ったファンドを選べるのは大きな魅力でしょう。例えば、複数のファンドを組み合わせて、相対的に高い利益率を期待した運用を行うこともできます。

選択肢が豊富であればあるほど、投資ポートフォリオを細かく構築する余地も広がります。

3-1-3. 分散投資でリスクを低減できる

複数の銘柄や資産に投資を分散することで、特定の投資対象が大きく値下がりしても、全体への影響を抑えることができます。

投資信託は、その商品ごとにあらかじめ分散された資産構成を持つため、個人投資家でも手軽に分散投資を実践できる仕組みです。例えば、日本株式に加えて外国債券や不動産に投資するファンドを選択すれば、一国の経済状況に過度に左右されないポートフォリオを組みやすいでしょう。

こうした分散効果は、投資の安定性を高める上で重要な要素となります。とはいえ、市場全体が悪化した場合は分散していても価格が下落してしまうこともあり、下落リスクをゼロにはできません。

3-1-4. 銀行や郵便局など身近な金融機関で購入できる

投資信託は証券会社だけでなく、銀行や郵便局でも取り扱っているため、購入先が身近です。店舗窓口で対面相談ができるので、投資初心者には心強いサポートが得られる場面もあるでしょう。

例えば、オンライン取引が不安な高齢者や、投資に不慣れな若年層にとっては、直接質問できるというメリットがあります。こうした利便性から、投資信託は日本国内でも非常に広く普及してきた経緯があります。

一方で、窓口販売の場合、販売手数料がかかる商品をおすすめされるケースもあるため、よく比較してから選ぶのが賢明といえるでしょう。

3-1-5. 分配金が受け取れるものもある

投資信託の中には、決算時に分配金を支払う場合がある商品があります。分配金の有無や頻度はファンドの運用方針によって異なり、必ずしも支払われるとは限りませんが、分配金を出す可能性がある商品が一般的です。

投資元本に加えて、分配金も再投資することで、次の投資リターンがより大きくなる可能性が高まります。例えば、毎月決算型の投資信託を購入し分配金を受け取るよりも、分配金を再投資するほうが長期的なパフォーマンスが良好になるケースもあります。

こうした雪だるま式の資産増加は、長期運用を考える投資家にとって大きな魅力です。とはいえ、投資対象の価格上昇がなければ十分な複利効果を得ることができないため、商品選定は重要です。

3-2. デメリット

以下でデメリットについてそれぞれ解説します。

3-2-1. 元本割れのリスクがある

投資信託は投資対象(株式や債券など)の値動きに左右されるため、元本が保証されているわけではありません。

運用のプロが分析・運用を行っていても、市場環境の急激な変動には対応できないケースも出てくるのが現実です。

世界的な金融危機が起きた際には、あらゆる投資信託の基準価額が大きく下落した事例も過去に存在します。そうしたリスクを理解し、無理のない範囲で投資額を見極めましょう。

3-2-2. 短期売買には向いていない

投資信託は購入時に手数料がかかり、また保有コストがかかるなどの商品特性があります。そのため、短期間で大きな利益を狙うのには向いていません。

商品特性を理解せずに、大幅なリターンを期待してしまうと、思わぬギャップに悩まされるかもしれません。

3-2-3. 手数料がかかる

投資信託では購入時手数料、信託報酬、信託財産留保額等の手数料がかかります。販売会社によって、購入時手数料の設定が異なる場合もあります。

信託報酬は、保有期間中に継続的にかかるため、運用成績がプラスでもマイナスでも一定のコスト負担が発生します。信託報酬率が高く設定されている商品の場合、

コストが運用益を圧迫し思うように資産が増えないケースもあります。こうした点を踏まえると、手数料が低い商品や、コストに見合う運用成績を期待できる商品を事前に見極める必要があります。

最近はネット証券を中心に購入時手数料がかからないノーロードファンドも数多く揃ってきているため、選択肢を広く探すと良いでしょう。

4. ヘッジファンドのメリット・デメリット

| メリット | 市場環境が悪くても利益が期待できる |

| 運用を専門家に任せられる | |

| 高いリターンが期待できる | |

| リスクが軽減できる | |

| デメリット | リスクが高い |

| コストが高い | |

| 流動性が低い | |

| 情報開示が少ない |

ヘッジファンドは、投資信託にはないアグレッシブな運用戦略である一方で、投資家側にも相応の知識や資金力が求められる商品です。

相場が上昇しているときでも下落しているときでも収益が狙える点や、高いリターンが期待できる反面、大きな損失が発生するリスクもあります。そうしたリスクとリターンのバランスから、自分に合った選択をすることが求められます。上記の表を参考に、ヘッジファンドの特徴を理解することが重要です。

4-1. メリット

以下でメリットについてそれぞれ解説します。

4-1-1. 市場環境が悪くても利益が期待できる

ヘッジファンドは、多様な投資手法を駆使し、市場全体が下落しているときでも収益を追求することを運用目的にしています。

通常の投資信託では投資対象の値動きに応じて成果が決まるため、下落局面で利益を出すのは難しいです。

柔軟な運用戦略が許容される点は、ヘッジファンドの大きな強みです。一方で、戦略が複雑化する分、投資家が仕組みを理解するのが難しくなる面もあるため、納得して投資を行うことが大切といえます。

4-1-2. 運用を専門家に任せられる

ヘッジファンドも投資信託同様にプロの運用チーム、ファンドマネージャーが資産運用を行います。

運用知識に長けた専門家が、マクロ経済の動向や企業のファンダメンタルズを深く分析してポートフォリオを構築するため、個人投資家では難しい投資戦略を実行することができます。こうした点は、富裕層や機関投資家がヘッジファンドを選ぶ理由の一つでもあるでしょう。

4-1-4. 高いリターンが期待できる

レバレッジや先物取引などを駆使して市場の変動をうまく捉えることで、ヘッジファンドは高いリターンを期待できる可能性があります。

世界的な経済動向を予測して、その後大きな利益を得られることもあります。資産の拡大を目指す投資家にとっては魅力的ですが、同時にリスクも大きくなります。また、ファンドマネージャーの裁量が大きくなるのが特徴です。

4-1-5. リスクが軽減できる

ヘッジファンドは、市場全体の値動きに左右されず利益を追及できる点で、資産のリスク管理の一部としての役割があります。

資産運用において、複数の投資商品の中の一つとしてヘッジファンドを組み入れることで、リスクを分散・軽減することができます。結果として、市場全体の暴落による影響を限定的に抑えられるケースがあります。

4-2. デメリット

以下でデメリットについてそれぞれ解説します。

4-2-1. リスクが高い

ヘッジファンドは、高いリターンを追及して多様な運用戦略を用いています。その分、リスクは高くなります。元本割れや、ヘッジファンド自体が破綻するリスクもあります。

レバレッジを効かせた運用の場合は、大きなリターンを得られる可能性がある一方で、投資元本以上の大きな損失が生じ、最悪の場合はヘッジファンド自体が破綻に追い込まれるケースもあります。

4-2-2. コストが高い

ヘッジファンドの手数料体系は、成功報酬型であることが多く運用益の一定割合を成功報酬として支払います。また、投資信託の信託報酬と同様に運用委託に係る管理手数料として、それぞれに設定された手数料を支払うのが一般的です。

投資信託と比べて、手数料が高くなる傾向にあります。こうした点を考慮すると、コスト以上に高いリターンが得られるヘッジファンドであるか、情報収集が不可欠です。

手数料の仕組みを正しく理解しないまま投資してしまうと、予想外のコスト負担に悩まされてしまうかもしれません。

4-2-3. 流動性が低い

ヘッジファンドは、私募型ファンドであり広く売買されておらず、投資対象者も限られていることから流動性が低いといえます。また、解約期間が制限されているケースも珍しくありません。

例えば、一定期間は資金の引き出しができない「ロックアップ期間」を設けているファンドもあります。急な資金需要が発生した場合に、すぐに換金できないというリスクがあります。

さらに、解約の際に解約時手数料がかかる可能性もあり、投資額やタイミングは慎重に検討する必要があります。投資家は流動性リスクを納得したうえで資金を投じることが求められます。

4-2-5情報開示が少ない

公募型ファンドである投資信託とは違い、私募型ファンドであるヘッジファンドでは、有価証券報告書の開示義務がないことから詳細な運用状況等が公開されず、投資の判断材料となる情報が限られます。

5. 投資信託やヘッジファンドはこんな方におすすめ!

| 項目 | こんな人におすすめ! |

| 投資信託 | 長期的保有し投資したい人 |

| 少額から投資を始めたい人 | |

| リスクを抑えて投資したい人 | |

| ヘッジファンド | 下落相場でも利益を追及したい人 |

| 高いリターンを獲得したい人 | |

| リスク管理ができている人 |

投資信託とヘッジファンドの特性を理解しておけば、どのような投資家がそれぞれに向いているのかを判断しやすくなります。

投資信託は初心者や少額投資家の方でも投資できる商品である一方、ヘッジファンドは多額な資産を運用でき、市場の下落局面でも利益を追及したい投資家向けといえるでしょう。

まずは自分の運用原資や投資期間、リスク許容度を整理し、それに合致する運用方法を選ぶことが重要です。投資信託とヘッジファンドを組み合わせることで、分散の幅が広がる場合もあります。どちらか一方に絞るのではなく総合的なポートフォリオを考えることが大切です。

6. まとめ

投資信託とヘッジファンドは共に、運用のプロに資金を預けて資産を増やすことを目指す手段ですが、対象投資家や運用手法、リスクとリターンの水準など、大きな違いがあります。

投資信託は長期的にコツコツと資産形成をしたい人に向いており、少額からでも分散投資ができる点が大きな魅力です。一方でヘッジファンドは、高いリターンを求める投資家や、相場下落局面でも積極的に利益を狙いたい人に魅力的な選択肢となります。どちらを選ぶにしても、リスク管理や商品選定は欠かせないプロセスであり、運用者や投資家自身の知識と方針が結果を大きく左右するでしょう。

自分のリスク許容度や運用期間、資金規模を踏まえたうえで、それぞれの特徴を活かせる投資スタイルを築くことが重要となります。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら