PBR(株価純資産倍率)1倍割れは「割安株」の代名詞のように語られることがありますが、その実態は必ずしも単純ではありません。とくに近年の東証改革を背景に、PBR1倍割れ企業に対する市場の視線は大きく変わりつつあります。

本記事では、PBRの基本的な仕組みから、なぜ1倍割れが起こるのか、その背景にある企業の構造的な課題を整理します。そのうえで、投資判断に活かすための銘柄選びの視点や、リスクを踏まえた戦略について、わかりやすく解説していきます。

1. PBR1倍割れを正しく理解:基礎と仕組み

PBR1倍割れは、近年の東証改革をきっかけに、個人投資家の間でも注目度が高まっているキーワードです。一見すると「割安」「買いのチャンス」と受け取られがちですが、必ずしもそうとは限りません。

PBRは企業の価値を測る重要な指標である一方、その背景を理解せずに判断すると、かえって誤った判断につながることもあります。ここではまず、PBRの基本的な考え方と仕組みを整理し、「なぜPBR1倍割れが注目されるのか」「どこに注意すべきか」順を追って解説します。

1-1. 株価純資産倍率(PBR)が示す企業の姿とは?

計算式と「純資産」の定義

PBR(株価純資産倍率)とは、企業の株価が、その企業の純資産に対して何倍で評価されているかを示す指標です。計算式は非常にシンプルです。

PBR = 株価 ÷ 1株当たり純資産(BPS)

ここでいう「純資産」とは、企業が保有する総資産から負債を差し引いた残りの部分を指します。言い換えれば、株主に帰属する資産の合計であり、貸借対照表では「株主資本」とも呼ばれます。資本金や資本剰余金、利益剰余金などがこれに含まれます。

PBRが1倍という状態は、「企業の純資産と株式時価総額がほぼ同じ水準で評価されている」ことを意味します。一方、PBRが2倍であれば、純資産の2倍の価値を市場が認めている状態であり、将来の成長性や収益力が高く評価されているケースが多いと考えられます。

重要なのは、PBRが示しているのは「企業の良し悪し」そのものではなく、「市場がその企業をどのように評価しているか」という点です。PBRは”企業の実態”ではなく、“市場の目線”を映す指標だと理解すると、使い方を誤りにくくなります。

1-2. なぜPBR1倍割れは「解散価値割れ」と呼ばれるのか?

株価と市場評価の乖離

PBR1倍割れとは、株価が1株当たり純資産を下回っている状態を指します。理屈の上では、「企業を解散し、資産をすべて売却して負債を返済した後に残る価値よりも、株式市場での評価が低い」状態と考えられるため、「解散価値割れ」と呼ばれることがあります。

この表現だけを見ると、PBR1倍割れは割安に見えるかもしれません。しかし、現実には注意が必要です。企業は原則として解散を前提に経営されているわけではなく、事業を継続することが前提です。

そのため、帳簿上の純資産がそのまま現金化できるとは限りません。

例えば、以下のような点が評価に影響します。

・含み損を抱えた不動産や有価証券

・収益につながらない遊休資産

・のれんやブランド価値など、帳簿に反映されにくい無形資産

このように、純資産の中身によっては「数字上は1倍割れでも、実質的に割安とは言い切れない」ケースもあります。また、市場がPBR1倍割れという評価を付けている背景には、「将来の収益力に対する不安」や「経営戦略・資本政策への評価の低さ」が反映されている場合も少なくありません。

PBR1倍割れはあくまで「市場評価が低い状態を示すサイン」であり、「必ず儲かる」「自動的に見直される」といった意味を持つものではない点を、押さえておく必要があります。

1-3. PBRとPER(株価収益率)、2つの指標をどう使い分ける?

PBRと並んでよく使われる指標に、PER(株価収益率)があります。PERは以下の計算式で求められます。

PER = 株価 ÷ 1株当たり利益(EPS)

PBRが「資産」に着目した指標であるのに対し、PERは「利益」に着目した指標です。両者の違いを理解することで、より立体的に企業を見ることができます。

一般的に、PBRは成熟企業や資産を多く持つ企業の評価に向いており、PERは成長企業や収益拡大が期待される企業の評価に向いているといわれています。

例えば、利益が一時的に落ち込んでいる企業ではPERが高くなりやすく、PERだけを見ると割高に見える場合があります。そのような場面では、PBRを併用することで、資産面からの評価を補完できます。

一方で、PBRが低くても利益をほとんど生み出していない企業の場合、株価がなかなか見直されないこともあります。このため、PBRとPERはどちらか一方だけで判断するのではなく、「資産」と「収益」の両面から確認することが重要です。

PBRとPERを組み合わせて見ることで、「なぜ市場はこの評価をしているのか」「今後評価が変わる余地はあるのか」といった視点を持ちやすくなります。

PBR1倍割れを投資判断に活かすためには、こうした指標の役割分担を理解した上で、企業の実態や将来性を総合的に考える姿勢が欠かせません。

2. PBR1倍割れはなぜ起こる?企業が抱える構造的な問題

PBR1倍割れは、単に株価が低迷している結果として生じるものではありません。その背景には、企業の収益構造や資本政策、成長戦略に対する市場の評価が複雑に絡み合っています。

ここでは、PBR1倍割れが起こりやすい企業に共通する「構造的な問題」を整理し、なぜ市場から厳しい評価を受けやすいのかを順に見ていきます。

2-1. 資本効率(ROE)の低さと収益性の課題

PBRと深い関係にある指標の一つが、ROE(自己資本利益率)です。ROEは、株主から預かった資本を使って、どの程度効率的に利益を生み出しているかを示す指標であり、企業の資本活用力を測るうえで重要な視点となります。

ROEが低い企業は、たとえ多額の純資産を保有していたとしても、「資本を十分に活かしきれていない」と市場から受け止められやすくなります。その結果、純資産に対する評価が伸びにくく、PBR1倍割れの状態が長期化することがあります。

とくに日本企業では、次のような傾向が指摘されることがあります。

・内部留保が厚い一方で、利益成長が緩やかにとどまっている

・過去の成功モデルに依存し、新規事業や成長投資に慎重になりすぎている

・収益性の低い事業を整理できず、長期間抱え続けている

これらの対応は、経営の安定性を重視する観点からは合理的といえる面もあります。しかし、株主視点では「資本を有効に使い切れていない」「成長に向けた動きが見えにくい」と映る場合があります。

こうした評価が積み重なることで、ROEの低さはPBRが上がりにくい代表的な要因の一つとなり、市場評価に影響を与え続けることになるのです。

2-2. 株主還元策の弱さ:自社株買いや増配の役割

PBR1倍割れが続く企業に共通しやすいもう一つの特徴として、株主還元策の弱さが挙げられます。株主還元とは、配当や自社株買いを通じて、企業が生み出した利益や保有する資本を株主に還元していく経営姿勢を指します。

近年の市場では、単に利益を計上しているかどうかだけでなく、「その利益をどのように使っているのか」が、より重視される傾向にあります。自社株買いや増配は、次のような効果を持つと考えられています。

・余剰資本を株主に還元することで、資本効率の改善につながりやすい

・経営陣が株価や株主価値を意識しているという姿勢を、市場に示すメッセージとなる

・発行済み株式数が減少することで、1株当たり利益や純資産などの指標が改善しやすくなる

一方で、配当性向が低く、自社株買いの実施も限定的な企業の場合、市場からは「資本をため込む一方で、明確な活用方針が見えにくい」と受け止められることがあります。

その結果、株主価値の向上に対する期待が高まりにくく、PBRが低位にとどまりやすくなるケースも見られます。

もっとも、将来の成長投資や財務の安定性を重視するために、内部留保を厚くする判断が合理的な場合もあります。ただし、その意図や中長期的な戦略が十分に説明されていないと、市場は慎重な評価を下しやすくなります。

株主還元策は、単なる金額の大小だけでなく、経営の考え方を伝える重要な要素として捉えられている点には注意が必要でしょう。

2-3. 企業の成長期待の低下と成熟産業に潜む課題

PBR1倍割れは、企業に対する成長期待の低下とも密接に関係しています。株式市場では、現在の資産規模や足元の利益水準だけでなく、「将来どの程度の成長が見込めるのか」という点を織り込みながら株価が形成されます。

そのため、将来像が描きにくい企業ほど、市場評価が伸び悩みやすくなります。

とくに成熟産業に属する企業では、次のような課題を抱えやすい傾向があります。

・国内市場が頭打ちとなり、売上成長の余地が限られている

・価格競争が激しく、利益率の改善が難しい

・新規事業や次の収益の柱が見えにくい

このような状況では、財務体質が安定していても、「将来の伸びしろは限定的ではないか」と市場から判断され、PBRが低水準に抑えられることがあります。純資産の厚みだけでは評価が高まりにくいのは、このためです。

重要なのは、成熟産業に属していること自体が問題なのではなく、「今後どのように成長していくのか」という戦略が市場に十分伝わっていない状態が、評価を下げる要因になりやすい点です。

既存事業の効率化や付加価値向上、新分野への展開など、将来に向けた道筋が示されていない場合、市場は慎重な姿勢を崩しにくくなります。

2-4. PBR1倍割れが続くことによる経営陣への市場の評価

PBR1倍割れが長期間にわたって続くと、その評価は単なる株価水準の問題にとどまらず、次第に経営陣そのものへ向けられるようになります。

市場はPBRという指標を通じて、「経営陣が株主価値をどの程度意識し、資本をどう活用しようとしているのか」を読み取ろうとするためです。

とくに注目されやすくなるのが、以下のような点です。

・資本政策に対する考え方や方針が明確に示されているか

・収益性の低い事業や非効率な事業構造の見直しに取り組んでいるか

・株主や投資家に対する説明(IR)が継続的かつ十分に行われているか

PBR1倍割れが常態化している企業では、こうした取り組みが見えにくい場合、「現状を大きく変える意思が感じられない」「株主価値向上への優先度が低いのではないか」と受け止められることがあります。

その結果、市場の評価が改善しにくくなり、株価が低水準にとどまり続けるという悪循環に陥るケースも見られます。

一方で、PBR1倍割れの状態にある企業であっても、経営陣が資本効率の改善や事業ポートフォリオの再構築、株主還元策の見直しなど、具体的な施策を示した場合、市場の見方が変わる可能性もあります。PBRは単なる数値ではなく、経営姿勢や将来に向けた方向性に対する市場からの“評価表”として機能している側面があるといえるでしょう。

3. PBR1倍割れ銘柄はどう選ぶ?その投資戦略

PBR1倍割れは、企業価値を考えるうえで重要なヒントを与えてくれる指標ですが、「1倍割れ=買い」という単純な話ではありません。むしろ、どのPBR1倍割れ銘柄を選ぶかによって、投資成果は大きく分かれます。

この章では、なぜ今PBR1倍割れ銘柄が注目されているのかを整理したうえで、避けるべき銘柄と期待できる銘柄の違い、具体的なスクリーニング方法、そしてポートフォリオへの組み込み方までを解説します。

3-1. 東証改革でなぜ今PBR1倍割れ銘柄が注目されているのか

近年、PBR1倍割れ銘柄が改めて注目を集めている背景には、東京証券取引所による市場改革の動きがあります。ちなみに東証プライム上場企業の約4割がPBR1倍を下回っています(2025年3月時点)。

それに対し米国のS&P500で1倍未満は3%、欧州の代表的な企業(ストックス600)では17%にとどまっています。

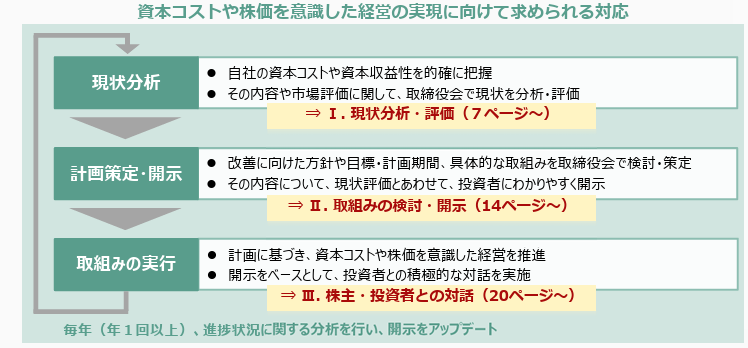

東証は上場企業に対し、「資本コストや株価を意識した経営」の重要性を明確に打ち出しており、とくにPBR1倍割れの企業に対しては、その要因や今後の改善策について、より丁寧な説明を求める姿勢を強めています。

これまでの日本企業には、財務の安定性を重視する一方で、資本効率や株主視点が相対的に後回しになってきたケースも見られました。結果として、十分な純資産を保有していても、その活用方針や成長戦略が市場に伝わらず、PBR1倍割れの状態が長期化する企業も少なくありませんでした。

しかし、改革の進展により、「なぜPBR1倍割れなのか」「その状態をどう改善していくのか」を示す必要性が、これまで以上に高まっています。

投資家の立場から見ると、こうした環境の変化は、「企業行動が変わりやすい土壌が整いつつある」と捉えることもできます。

すべてのPBR1倍割れ企業が直ちに評価を見直されるわけではありませんが、資本政策や事業構造の改善に本腰を入れる企業が現れれば、市場評価が変化する可能性はあります。

この点が、現在あらためてPBR1倍割れ銘柄が注目されている理由の一つといえるでしょう。

出典:東京証券取引所

3-2. 避けるべき「万年割安株」と優良な「改善期待株」の見極め方

PBR1倍割れ銘柄の中には、長年にわたって評価が低いまま放置されている、いわゆる「万年割安株」と呼ばれる企業も存在します。こうした銘柄は、一見すると割安に見えても、投資成果につながりにくい場合があります。

万年割安株に多く見られる特徴としては、次のような点が挙げられます。

・ROEが長期間にわたって低水準で推移している

・株主還元策が限定的で、見直しの動きが乏しい

・事業構造や収益モデルが大きく変わっていない

一方で、同じPBR1倍割れでも、「改善期待株」と考えられる企業には異なる兆しが見られることがあります。

・ROEや利益率が緩やかに改善している

・自社株買いや配当方針の見直しを打ち出している

・不採算事業の整理や事業ポートフォリオの再構築を進めている

重要なのは、現時点の数値だけでなく、変化の方向性を見ることです。PBR1倍割れという状態が「変わらない結果」なのか、「変わりつつある途中経過」なのかを見極める視点が、銘柄選びでは欠かせません。

3-3. ROE(資本効率)を基準とした具体的なスクリーニング方法

PBR1倍割れ銘柄を選別する際、有効な補助指標としてROE(自己資本利益率)が挙げられます。ROEは、株主資本をどれだけ効率的に使って利益を生み出しているかを示すため、PBRとの相性が良い指標です。

ROE = 当期純利益 ÷ 自己資本 × 100(%)

スクリーニングの一例として、次のような基準が考えられます。

PBR:1倍未満

ROE:一定水準以上、もしくは改善傾向にある

営業キャッシュフロー:安定的にプラス

自己資本比率:極端に低くない

これらはあくまで目安であり、絶対的な条件ではありません。ただし、PBRが低い理由をROEの観点から確認することで、「資本効率が改善すれば評価が変わる余地があるかどうか」を判断しやすくなります。

また、ROEが一時的に低下している企業でも、構造改革や事業再編によって回復が見込まれる場合もあります。過去数年の推移を確認し、単年の数値に振り回されないことも重要です。

3-4. PBR1倍割れ銘柄を組み込む際のポートフォリオ設計

PBR1倍割れ銘柄は、値上がり期待がある一方で、不確実性も相対的に高い投資対象です。そのため、ポートフォリオ全体の中での位置づけを明確にしておくことが大切です。

一つの考え方として、PBR1倍割れ銘柄は「サテライト枠」として活用する方法があります。インデックス投資や安定的な配当株をコアに据えつつ、その一部にPBR1倍割れの改善期待株を組み込むことで、リスクを抑えながらリターンの上積みを狙う形です。

また、個別銘柄ではなく、ETF(上場投資信託)を活用する方法もあります。

投資期間についても注意が必要です。PBRの見直しは、短期間で起こるとは限りません。企業の資本政策や事業構造が変わり、市場の評価が変化するまでには時間がかかることもあります。

そのため、短期的な株価変動よりも、中期的な改善シナリオを前提に考える姿勢が求められます。

PBR1倍割れ銘柄は、あくまで投資判断の材料の一つです。ポートフォリオ全体のバランスを意識しながら、「なぜこの銘柄を組み入れるのか」を説明できる状態で向き合うことが、安定した運用につながります。

4. まとめ

PBR1倍割れは、企業の株価が純資産を下回って評価されている状態を示しますが、それだけで割安と判断するのは注意が必要です。その背景には、ROEの低さや成長期待の鈍化、株主還元策の弱さなど、企業固有の課題が反映されている場合があります。

一方で、東証改革をきっかけに、資本効率の改善や経営姿勢の変化が期待される企業も存在します。重要なのは、数値そのものではなく、企業がどの方向に変わろうとしているのかを見極めることです。

PBRを一つの手がかりとして、ROEやキャッシュフロー、経営戦略を総合的に確認し、ポートフォリオ全体の中で無理のない形で活用する姿勢が、長期的な資産形成につながると考えられます。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら