「長期金利が上がった」というニュースを聞いても、自分の生活にどう関係するのかピンとこない方は多いでしょう。

しかし、長期金利の変動は、住宅ローンの返済額や株価、預金金利、さらには日々の生活費まで、私たちの暮らしに大きな影響を与えます。

本記事では、金利上昇が経済や家計に与える具体的な影響と、それに備えるためのポイントを、初心者にもわかりやすく解説します。

1. 長期金利が上がると何が起こる?身近な影響は?

ここでは、初心者の方も理解しやすいように「長期金利が上がると何が起こるのか?」を、経済や住宅ローン、株価、預金、為替、生活費など身近なテーマに分けて解説します。

1-1. 経済全体への影響

「長期金利」とは、10年物国債の利回りなど、長期の資金を借りるときの基準になる金利のことです。これは「お金を借りるときのレンタル料」のようなもので、経済のさまざまな分野に波及します。

長期金利が上がると、企業は銀行から資金を借りるときにより高い利息を払わなければなりません。

たとえば、ある会社が工場を建てるために100億円を借りようとした場合、金利が1%なら年間の利息は1億円ですが、2%に上がると2億円になります。この利息負担増により、企業は設備投資を控えるようになり、景気が冷え込む可能性があります。

この「借入コスト増」は家庭にも当てはまります。住宅ローンや自動車ローン、教育ローンなど、私たちが銀行からお金を借りるときの金利も連動して上がる可能性があるからです。

結果として、モノやサービスへの需要が冷え込み、景気全体がスローダウンすることがあります。

逆に、金利が低いと借りやすくなり、企業は積極的に投資し、家庭も住宅購入などを決断しやすくなります。つまり、長期金利は「経済のアクセルとブレーキを握る存在」と言えるのです。

1-2. 住宅ローンへの影響

長期金利の変化を最も身近に感じやすいのは住宅ローンです。

特に固定金利型ローンは長期金利に連動するため、長期金利が上がればローン金利も引き上がります。

たとえば3,000万円を35年ローン(元利均等・ボーナス返済なし)で借りるケースを考えましょう。

- 金利1%のとき → 毎月の返済額は約8.5万円

- 金利2%のとき → 毎月の返済額は約9.9万円

金利が1%上がるだけで、毎月の返済額が約1.4万円増えます。35年間で計算すると、総返済額はおよそ600万円も増えることになるのです。これは、家計にとって大きな差です。

一方、変動金利型の場合、短期金利に連動しますが、長期金利上昇の影響はすぐには表れません。しかし、長期金利がじわじわ上がっているときは「将来、短期金利も上がるのではないか」と考えられ、金融機関が変動金利を見直すこともあります。つまり「変動型は長期金利の上昇に直接連動せずとも影響が出る可能性がある」と考えておくべきでしょう。

住宅ローンは人生最大の借金です。長期金利のニュースは「自分の返済額に影響するかも」と意識しておくことで、借り換えや固定金利への切り替えを選択肢に入れた判断ができるようになるでしょう。

1-3. 株価や投資への影響

投資に関心がない方でも、株価のニュースは耳にする機会が多いでしょう。実は、長期金利が上がると、株式市場にも大きな影響が及びます。

まず、企業の利益が圧迫されます。金利が上がれば借入コストが増え、利益が減ると見込まれるため、株価が下がりやすくなります。特に「将来の成長期待」で株価が高い企業、たとえばIT関連やベンチャー企業は金利上昇に弱い傾向があります。

さらに、投資家の選択肢も変わります。金利が低いときは「株を買わなければお金は増えない」と考える人が多いですが、長期金利が3%や4%になると「国債に投資するだけで安定した利息がもらえる」となり、安全資産にお金が流れやすくなります。

ただし、すべての業種にマイナスというわけではありません。銀行や保険会社は金利上昇で利ざやが拡大しやすいため、企業業績にプラスの効果が出ることもあります。つまり「金利上昇=株安」ということではなく、業種や企業によって株価への反応が分かれるため、業種ごとの影響を見極めることが大切です。

1-4. 銀行預金や債券への影響

金利上昇は、預金者にとっては朗報です。

長期金利が上がれば銀行の定期預金金利も上がるため、これまで「ほとんど利息がつかない」と言われてきた預金に魅力が戻ってきます。

一方、債券投資をしている人にとっては注意が必要です。金利が上がると、そのタイミングで新しく発行される国債や社債には高い利回りがつきます。すると、過去に低い利率で発行された債券の価値は自ずと下がります。

たとえば、利率2%の国債が出回る市場で利率1%の国債を売ろうとしても、誰も高い価格では買ってくれません。その結果、既存の債券価格は下落することになります。

つまり、金利上昇は「預金者にはプラス、既存の債券保有者にはマイナス」という両面を持ち合わせています。

1-5. 為替への影響

為替市場も長期金利の動きに大きく反応します。基本的には「金利の高い通貨が買われやすい」という法則があります。

たとえば、アメリカの長期金利が上昇すると、ドルを持っているだけで利息が増えると考えるため、世界中でドル買いが進み、結果、ドル高・円安になります。逆に、日本の長期金利が上昇すれば円の魅力が高まり、円高方向に動くこともあります。

もちろん、為替相場は金利だけで決まるわけではありません。景気の強さ、政治の安定度、地政学リスクなど複数の要因が絡み合います。とはいえ「長期金利の上昇は通貨高の要因になりやすい」と覚えておくと、円高・円安のニュースを理解しやすくなるでしょう。

1-6. 生活費や物価への影響

金利上昇の背景には、多くの場合「インフレ懸念」があります。物価が上昇し、中央銀行が金利を引き上げることでインフレを抑えようとするのです。つまり「金利上昇は物価上昇のサイン」であることが少なくありません。

金利が上がると、企業の資金調達コストも増えるため、その負担を価格に転嫁するケースが増えます。たとえば、スーパーの商品や電気・ガス代など日常的な支出にじわじわ影響するのです。住宅ローンの返済額増加と相まって、家計に二重の圧力がかかることもあります。

一方で、預金の利息収入が増えることで恩恵を受ける人もいます。特に資産を多く持つ人は、金利上昇がプラスに働く場合もあります。

つまり「借り手には負担、預け手には恩恵」という構図がここでも見られるのです。

2. 過去に起きた長期金利上昇の事例

長期金利が上がると経済や生活に影響があることは理解できても、「実際にどんなことが起きたのか?」がイメージしにくい方も多いでしょう。

ここでは、過去にアメリカや日本で長期金利が上昇したときに起きた出来事を紹介します。

株価や住宅ローンといった、私たちに身近なテーマを中心に解説していきます。

2-1. アメリカで金利上昇したとき株価はどう動いた?

アメリカは世界最大の金融市場を持ち、長期金利の動きは世界経済全体に大きな影響を与えます。

特に「10年国債利回り」は、株価や為替の方向性を左右する重要な指標です。

金利上昇が株式市場に与える典型的な影響

アメリカでは過去に何度も金利上昇局面がありましたが、多くの場合、株式市場には逆風となりました。

主な理由は次の2つです。

- 企業の資金調達コストが上がる

金利が上がれば企業は銀行や社債市場でお金を借りる際に、高い利息を支払わなければなりません。結果として利益が減ると見込まれ、株価にマイナスの影響が出やすくなります。 - 投資家がリスク資産から資金を移す

金利が低いときは「株を買わなければリターンが得られない」と考える人が多いですが、金利が上がると「安全な国債を買うだけで利回りが得られる」ため、投資資金が株から国債へ移動しやすくなります。

2004~2006年の米国金利上昇局面

2004年から2006年にかけて、米国では景気回復を背景にFRB(米連邦準備制度理事会)が段階的な利上げを行い、政策金利は1%付近から5%台まで引き上げられました。

この過程で住宅ローン金利や長期債利回りも上昇し、住宅購入意欲がやや冷え込み、借入計画を見直す動きも見られました。

特に変動金利型で借りていた人々は、将来の返済負担増加に対する警戒感を強めたといわれます。

株式市場では、成長期待の高いテクノロジー株などが割引評価を受けやすく、株価が調整する局面に入りました。

一方で、金融機関のように金利上昇によって利ざや拡大が期待できる業種は恩恵を受けることもあり、同じ金利上昇でも業種によって明暗が分かれました。

長期的には株価回復も

ただし、必ずしも金利上昇=株価下落が続くわけではありません。

金利が上がる背景には「景気が堅調である」ことが多く、長期的には企業業績が拡大し株価が再び上昇するケースもあります。

つまり、短期的には調整があっても、経済成長が続けば株式市場は持ち直すことも少なくないのです。

2-2. 日本で住宅ローン金利に反映されたケース

次に、日本での事例を見てみましょう。

私たちの生活に最も直結するのは、やはり住宅ローン金利です。

バブル期の金利上昇

1990年代初頭、日本はバブル崩壊を迎える直前まで高い金利水準にありました。当時は長期金利が7%前後まで上昇し、それに連動する形で住宅ローン金利も高止まりしました。

この時代にマイホームを購入した人々の中には「返済の負担が重すぎて家計を圧迫した」という声も多く聞かれました。

この時期は金利上昇が住宅需要の減退を招き、結果として住宅市場の停滞につながりました。

2006〜2007年の金利上昇局面

より最近の例では、2006〜2007年に日銀がゼロ金利政策を解除し、段階的に金利を引き上げた局面があります。

このとき長期金利も上昇し、固定金利型の住宅ローンが、2%台から3%近くに上がりました。

変動金利型を選んでいた人には影響は少なかったものの、固定型で契約した人の返済負担が増えることとなりました。また、新規に住宅ローンを組もうとする人が二の足を踏むなど、住宅購入を検討している人々にとって、金利動向がマイホーム計画に大きな影響を与えた典型的な事例です。

超低金利時代との対比

2010年代以降の日本は超低金利が長く続き、固定金利も1%台まで下がりました。そのため、金利が高い時代を知らない若い世代が増えています。

3. 長期金利上昇に備えるための知識と対策

長期金利は日々のニュースでも取り上げられますが、実際に自分の生活や資産にどう関係するのか、明確にイメージできる人は意外と少ないかもしれません。

しかし、長期金利が上がる局面では「住宅ローンの返済額」「投資の成果」「預金の利息」「日々の生活費」など、家計に直結する多くの分野に影響が及びます。

ここでは、金利上昇に備えて、知っておきたい基礎知識と、今からできる対策を詳しく解説します。

3-1. 住宅ローンは固定か変動か?後悔しない選び方

金利タイプの違いを理解する

住宅ローンを考える際、まず最初に考えるべきは、固定金利型と変動金利型 です。

- 固定金利型:借入時に金利が決まり、返済終了まで金利が変わらない。将来の金利上昇リスクを避けられるが、当初の金利はやや高め。

- 変動金利型:半年ごとに金利が見直され、市場金利に応じて返済額が変動。借入時の金利は低いが、将来金利が上がると返済額が増える。

長期金利が上昇する局面では、「固定金利型の方が安心」と感じる人が増える傾向にあります。

具体的な比較例

仮に3,000万円を35年ローンで借りたとします。

- 金利1%(固定)の場合 → 毎月返済額 約8.5万円、総返済額 約3,570万円

- 金利2%(固定)の場合 → 毎月返済額 約9.9万円、総返済額 約4,150万円

わずか1%の差でも、総返済額は500〜600万円近く変わります。

もし変動金利型を選んで当初は安く借りられても、将来金利が上昇すれば返済額が大きく跳ね上がるリスクを意識しておく必要があります。

後悔しない選び方

- 安定を優先する人:家計に余裕がなく、返済の見通しを確実に立てたい人は固定金利を検討。

- リスクを取れる人:収入にゆとりがあり、金利がしばらく低いと読んでいる人は変動型を活用するのも一案。

- ミックス型(固定+変動):借入額の一部を固定、一部を変動にすることでリスク分散も可能。

大切なのは「今の金利の安さ」に惑わされず、金利が上がったら自分の家計はどう変わるかをシミュレーションすることです。

3-2. 投資はどうする?リスクを減らす分散のコツ

金利上昇は投資環境を変える

金利が低いときは株式や不動産のようなリスク資産に資金が集まりやすいですが、長期金利が上がると状況は変わります。国債や預金など安全資産でも利回りが得られるようになるため、投資家はリスクを取る必要が薄れるのです。その結果、株式市場が調整することもあります。

分散投資がリスクを和らげる

金利が上昇する局面では、市場全体が不安定になりやすく、株価の急落や為替の変動に直面することもあります。

こうした環境で資産を守るために有効なのが「分散投資」です。

- 地域分散:日本株だけではなく、アメリカや欧州、新興国など複数の地域に投資を広げることで、特定の国の景気や政策の影響を受けにくくなります。

- 資産分散:株式に加えて、債券・金(ゴールド)・不動産・インフラファンドなど値動きの異なる資産を組み合わせることで、一方が下がっても他方が下支えになる効果が期待できます。

- 時間分散:一度にまとまった額を投資するのではなく、毎月一定額を積み立てていく「ドルコスト平均法」を活用することで、購入価格を平準化する効果が働き、相場の上下に振り回されにくくなります。

分散投資は短期的に大きなリターンを狙う方法ではありませんが、急激な相場下落から資産を守る「盾」として機能し、安定した資産形成を支える重要な考え方です。

長期投資の視点を持つ

金利上昇期には、株価が一時的に下落する場面も見られます。しかし、景気が安定し企業収益が改善していけば、株価が再び持ち直すケースも少なくありません。短期的な値動きに過度に反応するのではなく、5年先、10年先を見据えて投資を継続する姿勢が大切です。

また、長期投資のメリットは「複利の効果」を最大限に活かせる点にあります。利益を再投資し続けることで、時間の経過とともに資産が増えていく可能性があります。短期的な損益に一喜一憂せず、長期投資を継続することが、最終的に成果を得るための近道となるでしょう。

3-3. 預金や国債をどう使う?安全資産の活かし方

預金金利が上がるメリット

長期金利が上昇すると、銀行の定期預金金利も上がる傾向があります。これまで「ほとんど利息がつかない」と言われていた定期預金も、わずかでも収益が期待できるようになります。

リスクを取りたくない資産の一部を、安全資産として預金に置いておく意義は高まるでしょう。

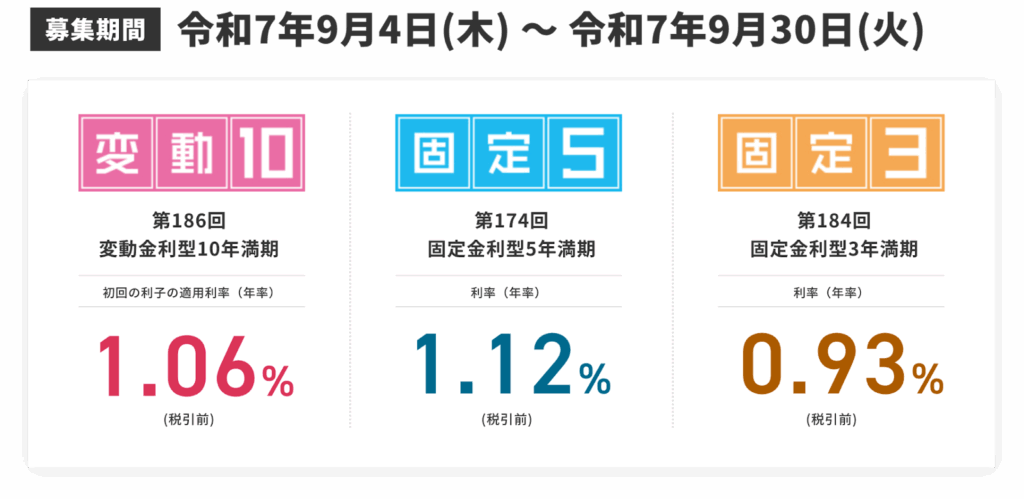

国債の活用

毎月発行されている個人向け国債には、「変動10年」「固定5年」「固定3年」の3種類があります。金利上昇局面では新発債の利率が高くなるため、発行時期を見極めて購入すれば安定した利息収入につながるでしょう。

特に、「変動金利型」の10年個人向け国債は市場金利に連動するため、金利上昇時に魅力が高まる商品です。

出典:財務省

注意点:既存債券の価格下落

すでに低い利率で発行された債券を持っている場合、一般的には金利上昇に伴い債券価格は下がります。満期よりも前に途中で売却をすると、損をする可能性があるため、「満期まで保有する」ことを基本に考えましょう。

3-4. 家計を守る!見直しておきたいポイント

長期金利が上がると、住宅ローンや生活費に影響が出るため、家計管理の工夫が重要です。

住宅ローン返済額のシミュレーション

すでに住宅ローンを借りている人は、将来金利が上がった場合の返済額を試算してみましょう。

ネット上の返済シミュレーターを使えば、簡単に「金利が1%上がったら、返済額はどのくらい増えるか」を確認できます。返済額が家計を圧迫するようであれば、繰り上げ返済や固定金利への借り換えを検討することが必要かもしれません。

固定費の見直し

金利上昇で生活コストが上がる可能性があるため、通信費や保険料、サブスクリプションなどの固定費を見直しておくと安心です。

たとえばスマホの料金プランを見直すだけでも、月に数千円、年間で数万円の節約につながります。

収入源の複線化

金利上昇局面では、経済環境の変化で本業の収入が不安定になるリスクもあります。

その備えとして、副業や投資収入など、複数の収入源を持っておくと家計のリスク分散になります。

心理的な備えも大切

金利上昇が続くと、「株安」「円高」「住宅ローン負担増」といった不安をあおるニュースが増えがちです。

冷静に対処するためには、過去の事例や仕組みを理解しておくことが大切です。知識があれば冷静に行動できるようになります。

4. まとめ

長期金利の上昇は、私たちの生活のあらゆる面に影響を及ぼします。

住宅ローンの返済負担が増える一方で、預金金利は上昇し安全資産の魅力が高まります。

一方で、株式市場では短期的な調整が起こりやすく、企業の借入コストも増加します。

重要なのは、こうした変化を理解した上で適切な備えをすることです。住宅ローンは固定・変動の特徴を踏まえて選択し、投資は分散によってリスクを軽減し、家計は固定費の見直しや収入源の複線化で安定性を高める。過去の事例を参考にしながら、冷静に長期的な視点で対策を講じることが、金利変動に負けない家計管理の鍵となります。

ファーストパートナーズでは、お客様一人ひとりの状況に寄り添ったさまざまなサービスのご提案を行っております。

富裕層・資産形成層の方々に向け、金利環境や市場動向を踏まえた最適なアドバイスを提供いたします。

これを機にぜひ一度、ご相談をご検討ください。

ご相談はこちらから。