M&Aとは、Merger(合併) and Accuisition(買収)の略語で、複数の会社が1つの会社として合併したり、ある会社が他の会社を買収することを指します。近年、企業が成長戦略の一環や事業承継の手段としてM&Aを活用するケースが増えています。

この記事では、M&Aの基本情報から目的、メリット、手法、そして課題やリスクまで、初心者の方に向けてM&Aに関する情報を分かりやすく解説いたします。

1.M&Aの基本情報

早速、M&Aについての基本情報とその背景を解説します。

1-1.M&Aとは?意味と定義

M&Aとは、Mergers(合併) and Acquisitions(買収)の略語で、日本語では「合併と買収」を意味します。

・合併:複数の企業が一つに統合されること

・買収:ある企業が他の企業の経営権を取得すること

M&Aは企業戦略において重要な役割を果たしており、企業の成長や事業再編に活用されます。

単純な企業規模の拡大だけではなく、新たな市場への進出・技術力の向上・人員の獲得など、様々な目的で行われます。

同業種・同業態の企業間で規模拡大のために行われるM&Aは「水平型」と呼ばれます。一方、バリューチェーンの上流・下流にある企業間で行われるM&Aは「垂直型」と呼ばれ、メーカーが小売店を買収するなどがその一例です。

またM&Aには、友好的M&Aと敵対的M&Aがあります。友好的M&Aは、双方の合意に基づいて行われるM&Aです。一方、敵対的M&Aは、買収対象企業の経営陣の反対を押し切って行われるM&Aです。中小企業のM&Aは、ほとんどの場合、友好的M&Aです。

1-2.M&Aの歴史と背景

M&Aの歴史は、19世紀後半のアメリカまで遡ります。工業化と鉄道の発展により、M&Aが活発になりました。

●第一次M&Aの波(1800年代後半から1900年代初頭)

この時代、アメリカでは産業革命と鉄道、電気、通信などのインフラ整備が進み、大規模な工業化が進行しました。それらを支える鉄鋼・石油・鉄道などの基幹産業において、同業者間での合併を通じて市場シェアを拡大する「水平型M&A」を通じて、独占的な大企業が形成されました。代表的な企業はU.S.SteelやStandard Oilなどです。

動きです。

●第二次M&Aの波(1900年代前半)

第一次世界大戦後の経済成長と新技術(自動車、電気機器)の普及により再びM&Aが活発化しました。この波ではサプライチェーンの支配を目指して上流や下流の企業を統合する「垂直型M&A」が増加しました

General Motorsが部品供給業者を買収したり、AT&Tが通信業界で統合を進めたことなどが代表的です。

●第三次M&Aの波(1900年代後半)

戦後、「セラー・キーフォーバー法」が制定され、寡占化傾向のある業界でのM&Aが厳しく規制されたため、需要が停滞していた軍需企業を中心として多角化経営を目指し異業種間での「コングロマリット型M&A」が主流になりました。

上記3つの波が起こった後も、資本市場の進化とマクロの事業環境の変化とともにM&Aがますます活発になっていきました。(LBOの台頭やIT企業の躍進など)

グローバルなM&Aの事例も増えており、アメリカだけでなく世界各地で企業の成長手段としてのM&Aが増加しています。

2.M&Aの種類

M&Aは、その目的や手法によって様々な種類に分類されます。例えば先ほどあげた「水平型M&A」や「垂直型M&A」など狙いによって種類があります。

ここではその種類を解説します。

水平型

同一業種や競合企業を対象としたM&A。市場シェア拡大やスケールメリットの追求などが目的です。薬局の合従連衡などが該当します。ー

垂直型

サプライチェーン上の前後工程にある企業を対象としたM&A。商流における中間マージンを削減したり、製品の品質をあげることが狙いです。

アパレル小売店が製造メーカーを買収するなどが該当します。ー

コングロマリット型

異業種の企業を対象としたM&A。多角化経営への実現・新市場への参入を目的としています。通信企業がホテルチェーンを買収が該当します。

マーケット・エクステンション型

地理的に異なる市場に進出するためのM&A。グローバル化などが好例ですが、広義の水平型とも考えられます。

プロダクト・エクステンション型

自社の製品ラインを補完するためのM&A。SaaSの会社が自社の製品ポートフォリオを増やすために周辺領域のSaaSを買収するなどが好例です。

3.M&Aの手法

M&Aには株式譲渡や株式交換などのメジャーなものから、株式交付などのさまざまな手法が存在します。ここでは主要なM&Aの手法を解説します。

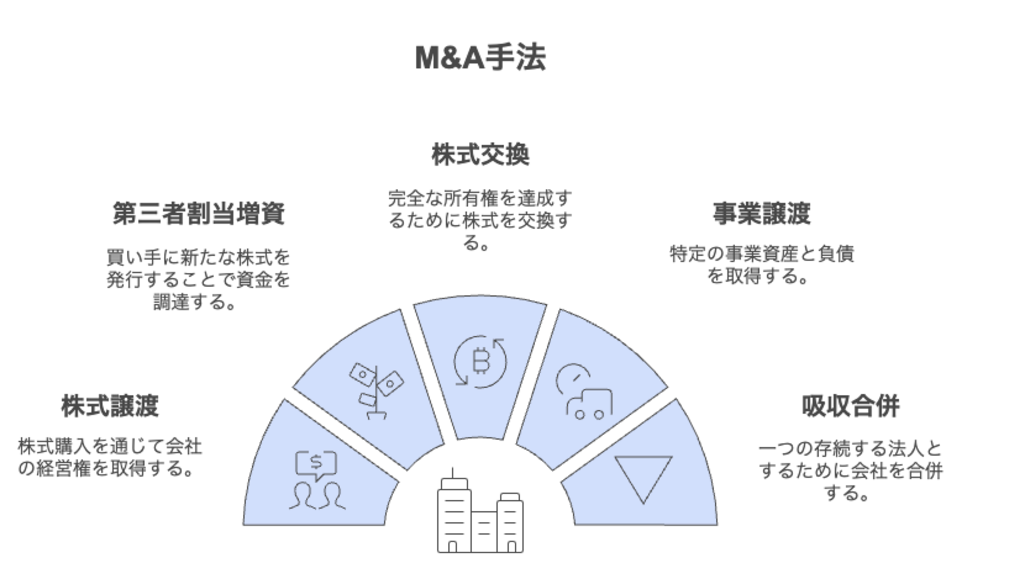

3-1.株式譲渡

株式譲渡は、M&Aで最もイメージがつきやすい手法ではないでしょうか。売り手の会社の株式を買い手が買収することで、対象会社の経営権を取得するスキームです。

売り手の会社の株主が変わるだけなので、売り手の会社に新たに資金が増えることはありません。ここが第三者割当増資との大きな違いです。

株式を100%買収するケースや51%買収するケースなど、その狙いに応じて取得比率はさまざまです。

3-2.第三者割当増資

売り手が新たに発行する株式を買い手が取得するスキームです。

売り手は新たに発行した株式を、買い手に買ってもらうため、売り手には資金がが入ってきます。

M&Aと同時に資金調達を行いたい場合はこの形がとられます。

株式譲渡と第三者割当増資を組み合わせて買収するケースもみられます。

3-3.株式交換

株式交換は、売り手の株式の全てを取得し、その対価として売り手の株主に買い手の株式を交付するスキームです。

全ての株式を取得するため、完全子会社化する時に活用されます。

2005年の会社法改正で、対価として金銭の交付も可能となりました。

ただし、税務上の影響を考慮し、専門家の助言を得ることが重要です。

3-4.事業譲渡

事業譲渡は株式ではなく、事業を買収する点が株式譲渡と大きく異なります。

事業について評価を行い、それに対する譲渡対価を買い手は支払います。

買収したい情報の資産・負債を選んで買収できるため、買い手は簿外債務などを引き受けるリスクを回避することができます。

売り手側にとっては、会社自体は存続するため、特定の事業のみを売却したい時などに有効です。

3-5.吸収合併

これまで説明してきたのは「買収」の手法に対し、吸収合併は「合併」の手法です。

一方の会社のみを残し、他方の会社に権利義務を承継させる方法です。

吸収される会社は子会社とならず、消滅する点が株式譲渡とは大きく異なります。

吸収というと大きな会社が小さな会社を飲み込むイメージがありますが、合併比率を1:1とする「対等合併」のケースもあります。

4.M&Aのメリット

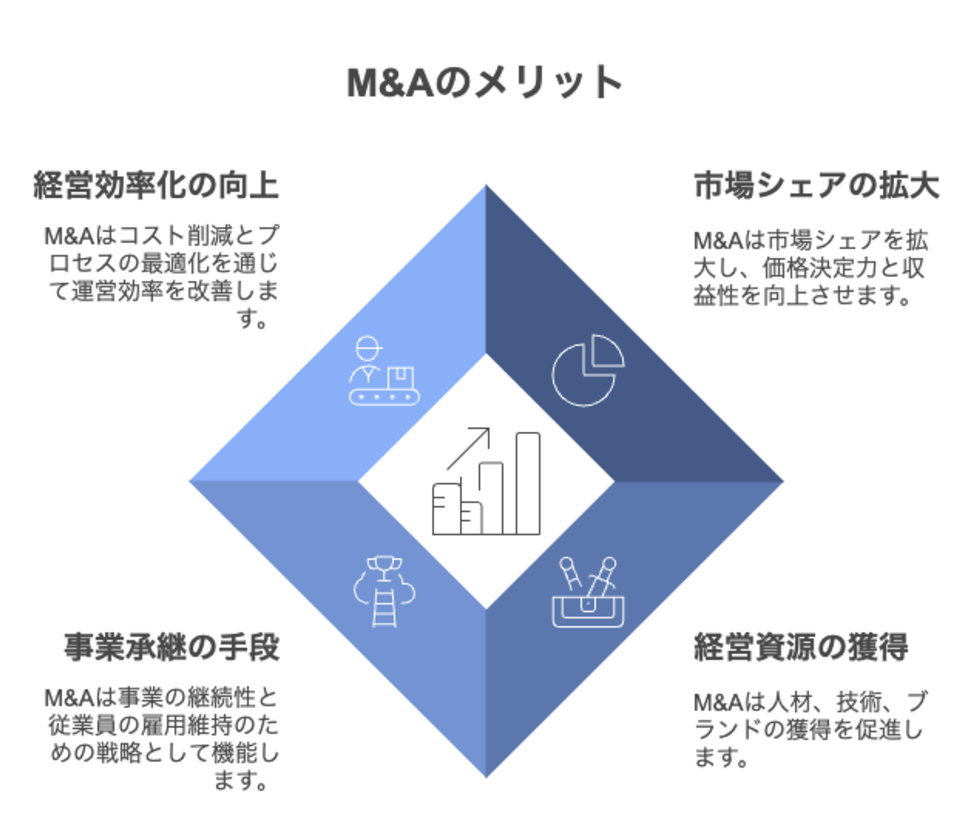

企業がM&Aを行う目的は様々ですが、主な目的は企業価値の向上です。M&Aによって、企業は成長を加速させ、競争力を強化することができます。ここでは、M&Aのメリットについて詳しく解説します。

4-1.市場シェアの拡大

M&Aのメリットとしてまず分かりやすいのは市場シェアの拡大です。同業他社を買収することで、企業は市場シェアを拡大することができます。

市場シェアの拡大は、価格決定力やブランド力の向上に繋がり、企業の収益性を高めます。規模の拡大によりスケールメリットが見込める事業もあるでしょう。

0から自前で拡大するよりもM&Aで買収した方が、素早く拡大できるため、時間効率を高めるためにもM&Aは活用されます。

4-2.経営資源の獲得

市場シェアの拡大以外にもM&Aは活用されます。たとえば「人材の獲得」。売り手の会社に優秀なエンジニアが多数在籍しているなど、組織に魅力がある会社を買収することで、採用効率をあげるのが狙いです。こういった人材獲得を狙いとして行うM&Aをアクハイアリング(Acqui-hiring)といいます。

また人材以外にも、技術・ブランドなど貴重な経営資源を獲得することができます。これらの経営資源は、企業の競争力を強化し、更なる成長を支える基盤となります。M&Aは、企業にとって貴重な資源獲得の手段となります。

4-3.事業承継の手段

中小企業のオーナー社長にとって、事業承継は重要な課題です。後継者が見つからない場合、M&Aは事業承継の有効な手段となります。

M&Aによって、長年培ってきた事業を存続させることができます。また、従業員の雇用を守ることにも繋がります。

4-4.経営効率化の向上

M&Aによって、企業は経営効率化を図るケースもあります。重複部門の統合や業務プロセスの改善など、コスト削減や生産性向上を実現することができます。

バリューチェーンを統合するような垂直型のM&Aで効果的に得られるメリットです。

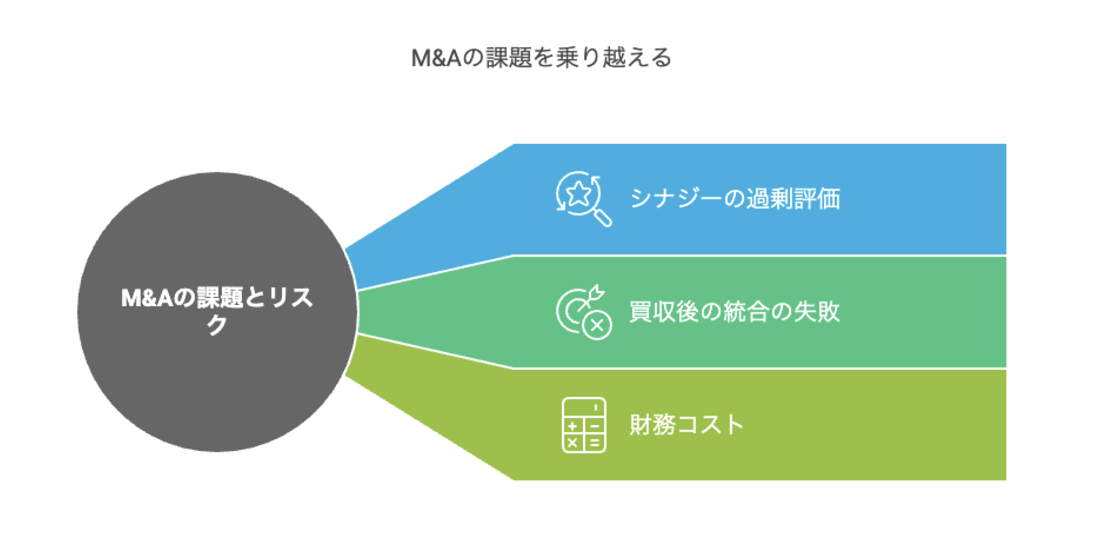

5.M&Aのデメリットとリスク

M&Aには、様々なデメリットとリスクが伴います。M&Aを成功させるためには、これらの課題とリスクを事前に認識し、適切な対策を講じることが重要です。

例えば、

・買収価格の妥当性

・買収後の統合プロセス

・文化の違い

などM&Aを成功させるためには、これらの注意点に十分配慮する必要があります。

5-1.シナジーの過剰評価

シナジー効果とは、M&Aによって生まれる相乗効果のことです。M&Aにおいては、シナジー効果を過剰に評価してしまうリスクがあります。

シナジー効果を過大に見積もり、高い評価額をつけてしまい買収価格が高くなりすぎたというケースは少なくありません。

ビジネス上のメリットが双方どの程度あるかは冷静に判断する必要があります。

5-2.買収後の統合(PMI)の失敗

M&Aにおいては、企業文化の統合が大きな課題となります。異なる企業文化を持つ組織を統合することは容易ではなく、文化の衝突によって従業員のモチベーションが低下したり、生産性が低下する可能性があります。

文化だけでなく事業戦略の違いや業務的な違いも存在します。この全てを統合しないとM&Aは成功しません。

この買収後の統合をポスト・マージャー・インテグレーション(Post Merger Integration)と言い、M&Aにおける重要なプロセスの1つです。

5-3.手数料や税金、統合後のコスト

M&Aには、M&Aアドバイザーへの手数料、弁護士費用、デューデリジェンス費用、税金など、様々なコストが発生します。

また、M&A後の統合プロセス(PMI)にも、システム統合費用、人事制度統合費用など、多額のコストがかかる場合があります。M&Aを検討する際には、これらのコストを事前に見積もり、資金計画を立てることが重要です。

6.M&Aの主なプロセス・手順

M&Aには様々な手法とプロセスがあります。M&Aを成功させるためには、適切な手法を選択し、綿密な計画に基づいてプロセスを進めることが重要です。

M&Aの手順は、大きく分けて以下の5つです。

- 準備段階:M&Aの目的や戦略を明確化し、ターゲット企業を選定します。

- 交渉段階:ターゲット企業と交渉を行い、基本合意書を締結します。

- デューデリジェンス段階:ターゲット企業の財務状況や事業内容を調査します。

- 最終契約締結段階:最終契約書を締結し、M&Aを完了させます。

- 統合段階:M&A後の統合のプロセスです。

これらを1つずつ解説していきます。

6-1.準備段階

M&Aの初期準備段階では、M&Aの目的、戦略、ターゲット企業の選定などを行います。

ターゲット企業の選定においては、まずは「ロングリスト」と呼ばれる一定の状況を満たす企業のリストを作成します。

その中からさらに、検討可能性が高く、自社にマッチしている企業を絞り込み「ショートリスト」を作成します。

いきなりショートリストから作成しても、社数が積み上がらず、すぐに候補先がない状態になってしまいます。まずは広くリストアップし、そこから狭めていくことが重要です。

6-2.交渉段階

買収候補のリストができたら、そのリストに掲載している企業にアプローチしていきます。自社で直接アプローチする他、金融機関やM&Aアドバイザリーの力を借りてアプローチすることもあります。

アプローチしたら、面談を行い、さらに交渉を進める場合はNDA(秘密保持契約)を締結します。

NDAを締結したら、さまざまな情報を売り手企業から開示してもらい、簡易分析やトップ面談などを経て「基本合意書」を締結します。

基本合意書とは、想定されるM&Aの条件や進め方について大枠の約束事が記載されており、これから本格的に交渉を進めていく際の一つの重要なマイルストーンになります。

まずはこの「基本合意書」を締結することをゴールに進めるといいでしょう。

6-3.デューデリジェンス段階

基本合意書が締結できたら、デューデリジェンス((Due Diligence))と呼ばれる詳細な評価・分析を行います。この工程は頭文字をとって「DD」と呼ばれることもあります。

デューデリジェンスはさまざまな角度から行います。

事業性を評価する「ビジネスデューデリジェンス」や財務分析を行う「財務デューデリジェンス」が一般的ですが、適法に事業が運営されているのかの法務や税務などの観点でも精査が行われます。

このデューデリジェンスは買収する会社の企業規模に応じて大きくプロセスが異なります。従業員数千人を超えるような会社であれば詳細な分析が必要ですが、数人の会社の場合は精査する情報がないケースもあり、DD自体行わない事もあります。

企業規模に応じて、期間や規模が大きく変わります。

6-4.最終契約段階

デューデリジェンスがおわったら、最終的なM&Aの条件提示を行い、合意が得られれば最終契約の締結に入ります。

M&Aの手法によって契約内容が異なります。

株式譲渡の場合と事業譲渡の場合では契約内容も異なるので、弁護士などの専門家の力も借りて契約書の作成、締結を進めましょう。

6-5.統合段階

M&Aが完了したからと言って成功が約束されるわけではありません。

M&A後の事業戦略・業務プロセス・文化統合も非常に重要なプロセスです。

先にふれたポスト・マージャー・インテグレーション(Post Merger Integration)と言いますが、大手企業であればここの専門部隊があるほど、M&Aにおける重要なプロセスの1つです。

7.M&A市場動向

コロナ禍以降、M&A市場は大きな変化を見せています。オンラインでのデューデリジェンスや契約交渉が一般化するなど、M&Aのプロセスにもデジタル化が進んでいます。

また、コロナ禍の影響で業績が悪化した企業のM&Aが増加するなど、市場のダイナミズムも高まっています。

また、近年中小企業のM&Aが増加しています。その背景には、後継者不足、事業承継問題、経営効率化のニーズの高まりなど、様々な要因があります。

ベンチャー企業にとっても新たな成長手段やExit機会の創出のためのM&Aが増加傾向にあります。

今後も日本においてはM&Aの件数は増加していくと予想されます。

8.まとめ

この記事ではM&Aの基本情報から、目的、メリット、手法、課題、そして成功事例まで幅広く解説しました。

M&Aは企業の成長戦略において重要な役割を果たしますが、複雑なプロセスであり専門家のサポートが不可欠です。

ファーストパートナーズ・グループではM&Aアドバイザリーから事業譲渡・事業売却後の資産運用を見据えた、企業のトータルサポートを行っています。M&Aをご検討の際は、まずは無料相談から、お気軽にご連絡ください。