- M&Aにおける失敗とは?

- M&Aで失敗した事例について知りたい。

- M&A失敗しないためのポイントについて知りたい。

このようなお悩みで困ることはないでしょうか。

M&Aのプロが、M&Aで失敗する理由について解説します。

この記事を読めば、失敗しないでM&Aを実施することができます。

1. M&Aにおける失敗とは?

| 売り手(譲渡側)にとっての失敗 | 買い手が見つからない |

| 希望条件の価格で売却できない | |

| 株主の同意が得られず、M&Aが実現できなかった | |

| M&Aをするという噂から、既存の取引先に動揺を与えてしまう | |

| 買い手(譲受側)にとっての失敗 | 想定通りのシナジー効果が出なかった |

| 従業員の離職 | |

| M&A後に粉飾が見つかる | |

| のれん代の減損損失を計上する |

M&Aにおける失敗とは、売り手・買い手それぞれが想定していた成果を得られない状態を指します。

事前の検討不足に加えて、情報開示が十分でなかったり、買収後の統合プロセスがうまくいかなかったりするケースがあります。

たとえば、事業規模を拡大するために企業を買収したのに売上が思うように伸びなければ、そのM&Aは失敗とみなされます。

また、売り手側では株主や従業員の合意を得られずに最終的にM&Aが頓挫する場合もあります。想定されるシナジーやメリットが得られないのであれば、M&Aは成功とは呼べないでしょう。

1-1. 売り手(譲渡側)にとっての失敗

売り手にとってのM&A失敗について、以下でそれぞれ解説します。

1-1-1. 買い手が見つからない

売り手にとって、そもそも買い手候補が現れないことは大きな問題です。

希望する相手が存在しないと、企業価値を正しく評価してもらえないリスクが高まります。たとえば、地域の中小企業が後継者不在の問題を解決したいのに、買い手となる企業が全く見つからないケースもあります。

その際には、事業の魅力や将来性、事業計画を丁寧にまとめる必要がありますが、対策を怠ることで買い手から関心を持たれない可能性が高くなります。結果として、企業は適切なタイミングでのM&Aが実現できず、事業継続そのものが難しくなる恐れも生じます。

1-1-2. 希望条件の価格で売却できない

思い描いていた売却額を得られないと、経営者や株主の期待値とのギャップが大きくなります。

価格面での調整が進まないと、交渉が長引いて最終的に破談になるリスクも高まります。

たとえば業績が近年下降気味の企業であっても、経営者の思い入れから高い希望価格を掲げる経営者も少なくありません。買い手としてはその価格に見合う価値を感じないと、当然ながら交渉を断念するでしょう。こうした価格面での折り合いがつかないと売り手側のM&Aの失敗につながります。

1-1-3. 株主の同意が得られず、M&Aが実現できなかった

M&Aの方向性に経営者が前向きでも、最終的に株主の同意が得られなければ成立しません。

特に上場企業では、多数の株主や取締役会の承認が必要になるため合意形成には慎重な協議が求められます。

たとえば、企業の売却方針に反対する大口株主がいた場合は、一部の意見を聞き流すだけでは先に進むことが難しくなります。加えて、株主にとって魅力的な展望がなければ、協力的な態度を得ることは難しいと考えられます。最終的にこうした株主との調整が不調に終われば、売り手は機会損失を被る形になる可能性もあります。

1-1-4. M&Aをするという噂から、既存の取引先に動揺を与えてしまう

M&Aの噂が広がってしまうと、取引先は事業や製品の継続性について疑心暗鬼に陥りやすいです。

新しい経営陣になれば、契約内容や取引条件が変わるのではないかと不安が募るからです。たとえば、特定の取引先が他社に乗り換えてしまうと、業績が下振れしてしまうリスクも考えられます。

そのため、既存の取引先を含め情報開示は慎重に進める必要がありますそうした配慮が不足して取引先からの信用を損なうと、M&A前に売り上げが落ち込む要因にもなり得ます。

1-2. 買い手(譲受側)にとっての失敗

買い手(譲受側)にとってのM&A失敗についてそれぞれ解説します。

1-2-1. 想定通りのシナジー効果が出なかった

買い手が期待するシナジーとは、通常は新規顧客の獲得やコスト削減などのメリットを指します。

ところが、実際に統合してみると組織文化の違いや販路の重複などで、期待どおりの効果が得られないことがあります。

たとえば、統合相手の技術と自社の販売力を掛け合わせる予定だったのに、顧客層のニーズが思ったより異なっていた場合などが典型です。

事前の市場調査や具体的な数値検討が甘いと、こうした問題は顕在化しやすいです。結果として、買い手側にとって投資に見合うリターンが得られず、M&A失敗となります。

1-2-2. 従業員の離職

M&A後は企業文化や組織体制の変化が生じるため、従業員が戸惑いや不安を抱くことは少なくありません。

場合によっては、経営トップの方針が急に変わったことで仕事の進め方が合わなくなり、優秀な人材が退職を選択してしまうこともあります。

たとえば、これまで自由な社風を大切にしていた会社が、大手企業に買収された結果、一気にルールや手続きが厳格化されるケースも考えられます。

そうしたギャップを解消するためには、従業員へ丁寧に説明を行い、モチベーションを維持する施策が求められます。人材が大量に抜けてしまえば、事業運営そのものが難しくなってしまうリスクが高まるのです。

1-2-3. M&A後に粉飾が見つかる

買収後に発覚するリスクとしては、過去の会計処理の不正や架空売上の計上などが挙げられます。

こうした粉飾が見つかれば、買い手は修正作業や追加のコスト負担を強いられる可能性が高くなります。

たとえば決算資料に誤りが多数あると、再調査のために外部専門家を雇わなければならず、時間もコストも膨大になります。

さらに、想定していた企業価値が実際よりも水増しされていた形になるので、投資対効果が大きく損なわれるといえます。最終的にそのM&Aは失敗となります。

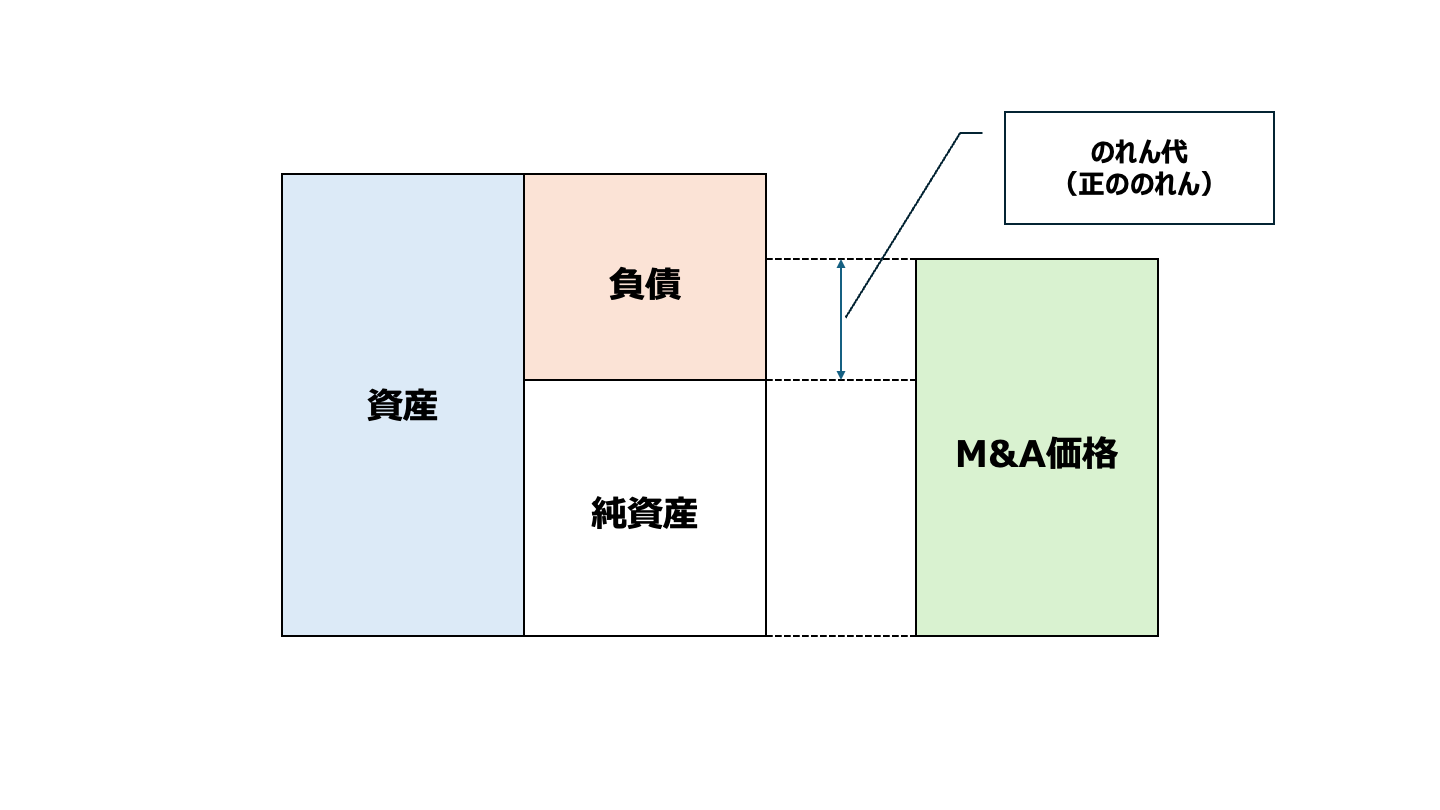

1-2-4. のれん代の減損損失を計上する

企業を買収した際に計上される“のれん代”は、将来生み出されるであろう収益やブランド力などを評価したものです。

ところが、M&A後の業績が期待を下回ると、その”のれん代”を減損処理しなければならないケースがあります。たとえば、買収時には急成長を見込んでいた事業が停滞し、計画修正を余儀なくされた場合などが典型的です。

減損損失を大きく計上すれば、買い手企業の業績に大きな影響を与え、投資家や株主からの信頼も揺らぎかねません。そうなると、経営陣にとってもM&Aの効果を説明しづらくなり、買収の失敗を痛感せざるを得なくなります。

2. 大企業のM&A失敗事例7選

| 売り手 | 買い手 | 問題点 |

| 米穀物大手 ガビロン | 丸紅 | 業績低迷と統合効果の不透明さ |

| 米インターネットサービスプロバイダ ベリオ | NTTコミュニケーションズ | シナジー効果の乏しさ |

| トール・ホールディングス | 日本郵政 | 過大評価による巨額損失 |

| ベアエッセンシャル | 資生堂 | 売上伸長の予測が外れる |

| グローエ | LIXIL | 組織再編の混乱とのれん代の問題 |

| スキンカリオール | キリンホールディングス | 業績回復の見通しの誤算 |

| ランバクシー | 第一三共 | 品質問題と不正リスク |

以下でそれぞれについて解説します。

2-1. 丸紅の米穀物大手「ガビロン」買収

丸紅が米国の穀物大手ガビロンを買収した際には、市場環境や為替リスクなどが想定と大きく異なってしまいました。

業績の低迷とシナジー効果の実現が遅れた結果、買収費用に見合うメリットを得るのに時間がかかったといわれます。ガビロンの輸送網や販売チャネルの活用によって丸紅の穀物事業が飛躍すると期待されていましたが、市場価格の下落や国際競争の激化で十分な成果が得られませんでした。

こうした状況では、事前のリスクシナリオが適切に組み込まれていたか疑問が残ります。結果的に投資回収の目途が立ちにくく、経営判断の難しさが浮き彫りになりました。

2-2. NTTコミュニケーションズの米インターネットサービスプロバイダ「ベリオ」買収

NTTコミュニケーションズがベリオを買収した事例では、米国でのシェア拡大を狙ったものの、文化やサービスモデルの違いが障壁となりました。思い描いていた事業統合の効果が薄く、買収コストばかりが重くのしかかった点が問題視されました。

たとえば、NTTの強みを米国市場で十分に活かす手段としてベリオを活用する計画でしたが、法規制や顧客ニーズへの対応が後手に回ったことが指摘されています。

さらに、買収後の組織統合もうまく進まず、統合のメリットを十分に享受できなかったようです。こうした結果として、市場からは投資の回収が長期化するとの懸念が高まりました。

2-3. 日本郵政の物流会社「トール・ホールディングス」買収

日本郵政がトール・ホールディングスを巨額で買収した際には、世界的な物流ネットワークの構築を大きな目的としていました。ところが、豪州経済の先行き不透明感や、買収後に浮上した労務コストの増大などが重なり、のれん代の大幅な減損につながったとされます。

買収前にはアジア全域への物流拠点展開を楽観視していたものの、現地の競争環境や人件費高騰を軽視していたと後で判明しました。さらに、組織文化の違いで統合が円滑に進まなかった要因もあったようです。最終的に莫大な損失を計上し、日本郵政の成長戦略に影を落とす形となりました。

2-4. 資生堂の化粧品会社「ベアエッセンシャル」買収

資生堂はミネラルファンデーションで有名なベアエッセンシャルを買収し、北米市場の顧客層拡大を狙いました。

最初は人気商品に支えられて業績が良好だったものの、その後の売上伸長が予想ほど続かなかったといえます。たとえば、化粧品のトレンドが急速に移り変わるなかで、新製品開発やブランド再構築のスピードが合わなかった点が挙げられます。

さらに、買収後のブランド統合戦略がうまく機能せず、資生堂グループとしてのシナジーを十分に生かせなかったところも課題でした。結果として、買収コストに見合う成長が得られず、M&Aの成功例とは呼びがたい状況となりました。

2-5. LIXILの水栓金具メーカー「グローエ」買収

LIXILがドイツの水栓金具大手グローエを買収した際には、グローバル展開の加速と技術の融合を期待していたとされます。

ところが、経営管理体制の違いや、欧州・アジア間の組織再編が混乱を招き、思うように統合が進まなかったようです。たとえば、購買部門や開発部門の相互協力体制を整えるのに予想以上の時間がかかったといわれます。

また、のれん代の減損も検討せざるを得ない状況があり、買収時に想定した価値が実現できないリスクを抱えました。結果的に短期間で大きな成果を生み出すというシナリオは頓挫し、苦戦を強いられることになりました。

2-6. キリンホールディングスのビール及び清涼飲料水メーカー「スキンカリオール」買収

キリンホールディングスがスキンカリオールを買収した例では、新興国市場の成長を取り込みたいという戦略が背景にありました。

ところが、経済成長が鈍化したり、ライバル企業の攻勢が激化したりするなどの影響により、買収後の業績は伸び悩んだようです。たとえば、ローカル市場特有の消費者嗜好を十分に把握できないまま、日本的なマーケティング戦略を持ち込んでしまったことが敗因だといわれます。

加えて、効果的なブランド統合が進まず、買収によるメリットが曖昧になってしまった面もありました。最終的に、投資回収期間が大幅に長引くリスクが指摘されるようになりました。

2-7. 第一三共の医薬品メーカー「ランバクシー」買収

第一三共がインドのランバクシーを買収した際には、新興国市場に強い足場を築きながらグローバル競争力を高める狙いがありました。

ところが、買収後にランバクシーの工場で品質問題や製造不正が発覚し、FDA(アメリカ食品医薬品局)の警告を受ける事態へと進展します。

たとえば、承認手続きの停止や出荷制限などが行われ、第一三共にとっては大きなダメージでした。のれん代の減損も余儀なくされ、企業価値の評価が大幅に下振れした点が失敗の象徴といえます。こうしたトラブルへの対応が想定外だったため、買収による恩恵が大きく損なわれました。

3.中小企業のM&A失敗事例5選

中小企業におけるM&Aは、企業成長や事業承継の有効な手段として注目されますが、実際には失敗事例も少なくありません。

以下に、M&Aにおいて陥りやすい中小企業特有の失敗事例を5つ厳選し、各事例のポイントを表と共にまとめました。

| 失敗事例の内容 | 主な失敗要因 |

| M&Aへの着手が遅れたために不成立 | タイミングが遅れ、競合先に先を越された。 |

| 情報開示が不十分であるために不成立 | 自社の実情や価値の伝達不足。 |

| M&A交渉中に業績が悪化したために不成立 | 交渉期間中の業績悪化、リスク管理不足。 |

| 情報漏洩により不成立 | 秘密保持の不徹底、内部統制の甘さ。 |

| M&A相手側が粉飾していたため不成立 | デューデリジェンス不足、相手企業の状況把握が不足。 |

以下、各事例について詳しく解説します。

3-1. M&Aへの着手が遅れたために不成立

M&Aへの着手が遅れると、市場環境や競合状況の変化に伴い、買い手候補が他社との交渉に進む可能性が高まります。よくある例としては、経営者が日常業務に追われ、M&Aの重要性に気付かずにM&A準備が後手に回るケースです。

情報収集や事前準備が十分でないと、買い手側からの魅力的な提案を逃し、結果として交渉が成立しなくなる恐れがあります。加えて、タイミングがずれることで、企業価値が下落するリスクも生じます。このように、迅速な着手がなされない場合、最終的にM&Aの不成立へとつながります。

3-2. 情報開示が不十分であるために不成立

M&Aの成功には、売り手企業が自社の財務状況や事業内容を正確かつ十分に伝えることが不可欠です。売り手側の情報開示が不十分な場合、買い手側はリスクを正しく評価できず、適正な買収価格や条件の提示ができなくなります。さらに、売り手の内部情報が整理されていないと、誤解や疑念を生む原因となり、信頼関係の構築が困難となります。

結果として、交渉が進む中で価格交渉が破綻したり、企業価値を低く見積もられたりしてしまい、M&A成立に至らない事例が発生します。このように、十分な情報開示が行われなかったことが、M&Aの失敗の要因となり得ます。

3-3. M&A交渉中に業績が悪化したために不成立

M&Aの交渉期間中に業績が悪化すると、買い手側は当初の評価基準を見直さざるを得ず、交渉条件の再検討につながります。交渉期間が長引くことで、市場環境や自社の経営状況が変化し、業績悪化の兆候が更に明らかになるケースが見受けられます。

こうした状況下では、買い手はリスクを回避するために、買収価格の大幅な値下げや交渉撤回を求める可能性が高まります。その結果、M&Aが成立しなくなる事態に陥ります。このため、交渉期間中の業績維持やリスク管理が極めて重要であるといえます。

3-4. 情報漏洩により不成立

M&Aの交渉過程では、企業の内部情報や機密事項が厳重に管理される必要があります。

情報漏洩が発生すると、買い手側や取引先からの信頼が一気に失われ、交渉そのものが頓挫するケースがあります。内部統制や秘密保持契約の徹底がなされなかった場合、社員や外部関係者によって重要な情報が漏れ出し、買い手企業から条件見直しを迫られるリスクが生じます。

さらに、情報が外部に広まることで、企業のブランド価値や市場評価が下落する可能性もあります。情報漏洩はM&Aの成立に大きな悪影響を及ぼすため、対策が不可欠です。

3-5. M&A相手側が粉飾していたため不成立

M&Aの成功には、相手企業の財務状態や事業内容を正確に把握することが求められます。

買い手側が粉飾決算や隠れた負債など、相手企業の不正情報を見逃してしまうと、M&A成立後に大きな経営リスクが発生します。デューデリジェンスの段階で十分な調査がなされなかった場合、実際の企業価値と提示された数字に大きな乖離が生じ、買収後の統合プロセスで問題が顕在化します。

さらに、粉飾が発覚すれば、買い手側は契約解除や損害賠償請求に踏み切ることもあり、交渉が一気に破綻するケースもあります。ただ、買収後の裁判となると、長期間となることから、交渉段階における売り手の調査を入念にすることをおすすめします。

相手企業の信頼性を十分に見極めることが、M&A成功への重要なポイントとなります。

4. M&Aで失敗しないためのポイント

| 区分 | ポイント |

| 売り手(譲渡側) | 妥協できない条件を明確にする |

| M&Aの準備を綿密に行う | |

| 人材の離職を防ぐために、協議を行う | |

| 買い手(譲受側) | デューデリジェンス(調査)を行う |

| のれん代の減損を計算する | |

| 適切な買収価格を見定める | |

| 統合後の統合プロセス(PMI)をスムーズに行えるよう準備する |

4-1. 売り手(譲渡側)

売り手側でM&Aを失敗しないためのポイントについて解説します。

4-1-1. 妥協できない条件を明確にする

売り手側がM&Aで成功を収めるためには、最低限譲れない条件を事前に整理しておくことが重要と考えられます。譲れない条件が曖昧なままで交渉に入ってしまうと、途中で条件の軸が揺らぎ、買い手との信頼関係を崩すリスクもあります。

たとえば、売却価格だけでなく従業員の雇用継続や自社ブランドの存続なども含めて優先順位をはっきりさせることが大切です。その条件が明確でないと、交渉過程で大きな食い違いが生じて破談になる危険性が高まります。

結果的に、早めに軸を定めておくことがM&A成立の可能性を上げる鍵となるはずです。

4-1-2. M&Aの準備を綿密に行う

M&Aの成功は「準備の質」にかかっていると言っても過言ではありません。経営状況や組織体制を整理し、財務データなどを正確に提示できるように整備することで、買い手からの信頼獲得につなげられます。

たとえば、顧客リストや社内の重要契約などをデジタル化しておき、迅速に開示できる状態にすることで交渉がスムーズに進みやすくなります。

M&Aにおいてこのような下準備が疎かだと、買い手側が潜在的リスクを過大評価したり、最終的に価格を下げる材料に使われたりするかもしれません。細部まで配慮した綿密な準備こそが、M&Aの成功のための基盤となります。

4-1-3. 人材の離職を防ぐために、協議を行う

M&Aは企業間の取引だけでなく、人と人の結びつきでもあるため、従業員のモチベーション低下は避けたい問題です。事前に従業員代表や労働組合と十分に協議し、将来の雇用や待遇について見通しを示すことで不安を和らげられます。

たとえば、M&A完了後も従業員の給与体系を大きく変えない方針を共有するなど、具体的な安心材料の有無は大きな違いを生みます。

そうした対策なしにM&Aを進めると、「会社が変わるなら辞めよう」という従業員が続出するかもしれません。経営資源の中核を担う人材の流出を防ぎ、企業価値を維持する上でも協議は欠かせない要素といえます。

4-2. 買い手(譲受側)

買い手側でM&Aを失敗しないためのポイントについて解説します。

4-2-1. デューデリジェンス(調査)を行う

買い手側は買収対象企業の価値を正確に把握する必要があります。財務・法務・税務など多角的な視点で調査を行い、買収対象企業の潜在リスクや強み・弱みを把握することが重要です。

たとえば、在庫の過剰抱え込みや、潜在的な訴訟リスクの有無などを洗い出すことで、買収後に発生するコストを見積もれます。

調査を怠れば、買収後に粉飾や不正などの不測の事態が発生して損失を被るかもしれません。デューデリジェンスは、買収価格の妥当性を検証する上でも欠かせないプロセスとなります。

4-2-2. のれん代の減損を計算する

M&Aによるのれん代を算出する際には、将来の収益や事業計画を慎重に評価しなければなりません。もし想定を甘く見積もってしまうと、後に業績が伸び悩んだ際に大きな減損処理を余儀なくされます。

たとえば、新規市場への参入を見込んで高額なのれん代を設定したのに、その市場が思ったほど拡大しなかったケースなどが当てはまります。

そうなると、投資家や株主への説明に苦慮するだけでなく、企業の信用力にも影響が及ぶかもしれません。冷静かつ保守的なシナリオ分析を行い、のれん代を適切に計上することが大切です。

4-2-3. 適切な買収価格を見定める

適正価格の算定は、M&Aの成否を左右する最重要項目の一つといえます。過度に高い価格で買収すれば、その後の収益で回収するハードルが上がるため失敗のリスクが増します。

たとえば、ベンチャー企業を買収する際に将来の成長を過大評価してしまい、高額の買収額を提示した結果、期待外れに終わったという例は少なくありません。

逆に、安く買い叩こうとすると、売り手の不信感を買って交渉が決裂するケースも出てきます。双方の利害を踏まえながら、慎重に会社の価値を評価するプロセスが重要になります。

4-2-4. 統合後の統合プロセス(PMI)をスムーズに行えるよう準備する

買収後の統合プロセス、いわゆるPMI(Post Merger Integration)は成功の鍵を握る要素です。買収が終わってから詳細な事業計画を考えるのではなく、事前にどのように組織やシステムを統合するかを計画しておくのが理想的です。た

とえば、ITシステムの統合や、部門間の責任分担の明確化などは早期に取り組まないと混乱を招きやすいです。さらに、従業員のモチベーションを保つためには、一貫したメッセージを発信し続けることも必要になるかもしれません。

こうした段取りを怠れば、シナジー効果が得られず「M&A失敗」とみなされるリスクが高まってしまいます。

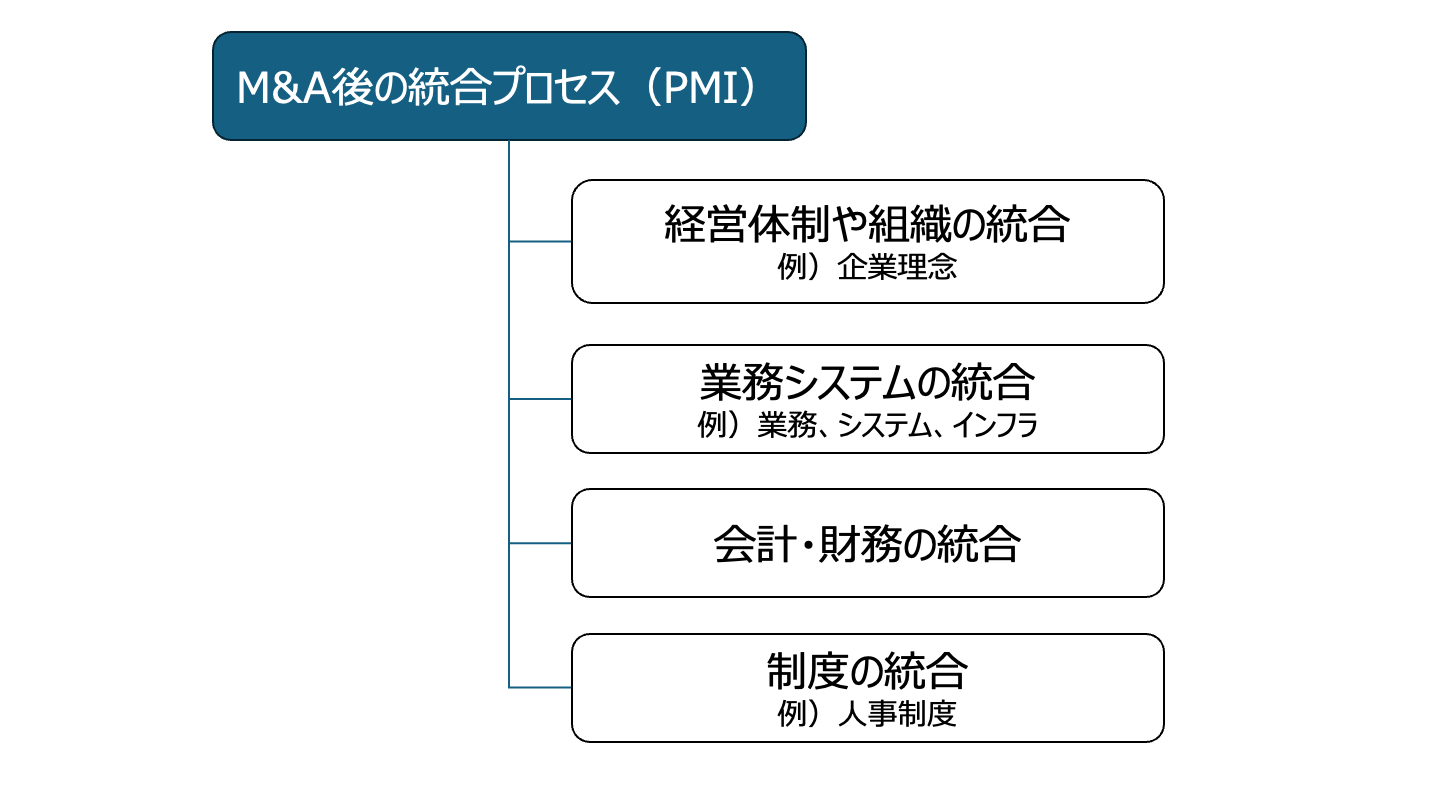

5. M&A実施後の統合プロセス(PMI)での注意点

| 注意点 | 概要 |

| PMIはM&Aの早い段階から着手する必要がある | 統合の計画が後手に回ると混乱が大きくなる |

| 企業文化のギャップを埋めないといけない | 組織風土の違いが対立を生むリスク |

| 組織再編による混乱を防ぐための計画策定 | 部署や役職の整理を明確にしておく必要性 |

| 統合後のモチベーション低下を防ぐためのコミュニケーション策をとる | 従業員の納得感を高めるための情報共有 |

PMIとは、M&A後の組織・システム・文化などを統合し、相乗効果を最大化するためのプロセスです。せっかく買収交渉をまとめても、この統合段階でミスマッチや対立が起きてしまうと、期待した成果を得られなくなる恐れがあります。たとえば、重複部門を整理し、効率を上げることが当初の目的だったのに、統合に伴う混乱で生産性が落ちるケースも珍しくありません。こうした事態を避けるために、PMIの計画と実行は欠かせない手順となります。PMIがうまく進むかどうかでM&A全体の成否が決まるといっても過言ではないです。

5-1. PMIはM&Aの早い段階から着手する必要がある

買収手続きが完了してからPMIを検討し始めると、様々な社内外の利害関係者との調整に時間がかかりすぎます。結果的に、統合開始までに情報が不足していて、スムーズに移行できない状況を招く可能性があります。

たとえば、経営トップが「まずは買収を成立させてから統合は考えよう」と後回しにしてしまうと、想定していなかった課題が多発しかねません。早期からプロジェクトチームを編成し、統合後の組織編制やシステム連携を想定して準備を進めるほうが現実的です。こうした先回りの取り組みが、PMIを成功に導く大きな要因となります。

5-2. 企業文化のギャップを埋めないといけない

M&Aでは、業務面だけでなく企業文化の差異が大きな障壁となる場合があります。意思決定のスピード感やリスク許容度など、目に見えにくい要素が衝突の火種になることも少なくありません。

たとえば、ベンチャー気質の企業と保守的な大企業が合併すると、上意下達のルールや新規事業への取り組み方などで対立が生じることがあります。こうした文化的ギャップを放置すると、従業員同士の協力体制がうまく築けず、業績にも悪影響を及ぼすかもしれません。結果として、企業文化の融合を意識したコミュニケーションやリーダーシップが欠かせないのです。

5-3. 組織再編による混乱を防ぐための計画策定

M&A後には重複部署の整理や新たな指揮系統の確立のためにどうしても組織再編が必要となります。適切な時期と範囲を決めて再編を行わないと、社内の混乱が収拾できなくなるリスクが高くなります。

たとえば、同じ機能を持つ部門が二重に存在する場合、職務内容や人員配置の見直しを怠ると、現場レベルで業務が滞る恐れがあります。こうした事態を避けるには、M&A成立前から統合プロセスのロードマップを策定し、段階的に実行する計画が必要です。慎重かつ透明性のある進め方をすれば、社員の理解も得やすくなると考えられます。

5-4. 統合後のモチベーション低下を防ぐためのコミュニケーション策をとる

PMIで見落とされがちな点として、従業員が抱く漠然とした不安の解消があります。組織や上司が変わることで、自分の仕事がどう変化するのか、給与や評価制度はどうなるのかといった疑問が出てくるのは当然です。

たとえば、統合に伴う人事異動や給与体系の変更があれば、可能な限り早い段階で情報提供し、質問に答える場を用意するのが望ましいです。そうすることで、従業員が「自分たちは大事にされている」と感じ、会社への信頼感を維持できるはずです。結果的にモチベーションの維持が図られ、PMIによる生産性向上の効果を最大化しやすくなります。

6. まとめ

M&Aの失敗は、売り手と買い手それぞれの視点から起こり得るといえます。適切な情報開示や価格交渉、専門家との連携が不足すると、肝心のシナジー効果が見込めないばかりか、のれん代の減損や粉飾の発覚など大きなリスクが明らかになります。

大企業の事例を振り返っても、準備不足や文化的ギャップが原因となって巨額損失を出したケースが少なくありません。そうした失敗を回避するためには、売却側も買収側も交渉段階から周到に計画を立て、PMIに至るまで丁寧に取り組む必要があります。準備と統合への姿勢がM&Aを成功に導く最大のポイントになります。

ファーストパートナーズ・グループでは、お客様のニーズに寄り添い利益を最大化するM&Aをご提案しております。最初のご相談からM&A後の中長期的な十分なサポート体制が整っています。

これを機に一度相談を検討してみてはいかがでしょうか。

ご相談はこちらから。