退職金は人生で最も大きな資金の一つであり、その運用方法によって老後の安心感は大きく変わります。

「安全に守りたい」「できるだけ減らしたくない」と考える方にとって、国債は有力な選択肢のひとつです。銀行預金より利率が高く、元本保証の仕組みも備えているため、堅実な運用先として注目されています。

本記事では、退職金を国債で運用する際の基本知識やメリット・注意点をわかりやすく解説します。

1. 退職金の運用先に国債を選ぶ3つの理由

退職金は、多くの人にとって一生の中で最も大きなまとまった資金です。その使い道をどう決めるかは、老後の生活の安心感に直結します。

株式や投資信託といったリスク資産を検討する方もいますが、「安全第一で運用したい」と考えるなら、国債は有力な選択肢です。ここでは、退職金の運用先として国債が選ばれる3つの理由を整理します。

1-1. 銀行預金より利率が高く安全資産として注目

退職金の運用と聞いて、まず思い浮かぶのは「銀行預金」でしょう。特に定期預金は元本保証があり、安心感があります。

しかし、日本では金利水準が極めて低く、メガバンクの定期預金金利は年0.275%程度です。※2025年10月現在

一方で、個人向け国債には、「変動金利型」と「固定金利型」があり、変動金利型は市場の金利に応じて利率が変わります。また、最低金利(たとえば0.05%など)が保証されているため、利息がゼロになることはありません。

出典:財務省

退職金は数千万円単位になることも多いため、わずかな金利差でも受け取り額には大きな違いが生じます。安全性を重視しつつ、銀行預金より効率的に運用したい方にとって、国債は注目すべき選択肢といえるでしょう。

1-2. インフレや景気の不安定さの中でも「元本割れなし」で安心

物価上昇や景気の不透明感が強まる中、「退職金を減らしたくない」という思いは多くの方に共通しています。

株式や投資信託などのリスク資産は、値動きが大きく、元本割れの可能性もあります。安全性を優先するのであれば、国債のような信用度の高い資産に注目してみましょう。

国債は国が発行する債券で、日本政府が元本と利息の支払いを行います。つまり「国が破綻しない限りは元本が守られる」ため、極めて高い安全性を持つ商品と考えられています。特に、個人向け国債は満期時に元本の価格変動がないため、購入額が減ることはありません。

さらに、変動金利型の国債であれば、インフレによって市場金利が上昇した場合に金利も上がります。物価が上がると現金の実質的な価値が目減りするリスクを和らげるため、退職金を長期的に守る運用先として安心感があります。

1-3. わかりやすい仕組みと購入のしやすさ

金融商品には複雑な仕組みを持つものも多く、特に退職後の運用は「仕組みがわかりやすい商品にしたい」と考える方も多いです。その点、通常の国債は仕組みがシンプルで、投資初心者でも理解しやすいのが魅力です。

国債は「国にお金を貸す」仕組みであり、購入額に応じて利息が支払われ、満期時に元本が返還されます。発行には3年・5年・10年といった満期があり、固定金利型や割引方式といった種類があります。購入単位は1万円からで、証券会社や銀行を通じて購入が可能です。株式投資のように銘柄選びをする必要はなく、あらかじめ決まった条件で運用できるのが特徴です。

また、国債は市場で売買できるため、満期を待たずに現金化することも可能です。ただし、その時の金利水準によっては売却価格が下がり、元本割れの可能性もあるため注意が必要です。

仕組みはシンプルで理解しやすく、退職金を安全性の高い資産で運用したい方に適した選択肢といえるでしょう。

2. 個人向け国債とは?仕組みと特徴を分かりやすく解説

出典:財務省

個人向け国債とは、国が発行する債券の一種で、個人投資家が購入しやすいように設計された商品です。基本的な仕組みはシンプルで、「国にお金を貸し、その見返りとして利息を受け取り、満期になれば元本が戻る」というものです。

2003年に販売が始まり、全国の銀行や証券会社を通じて1万円から購入が可能です。利息は半年ごとに支払われ、満期時には元本と利息を受け取ることができます。

2-1. 2種類のタイプ

個人向け国債には大きく分けて以下の2タイプがあります。

・変動金利型10年市場金利に連動して、半年ごとに利率が変わります。インフレや金利上昇局面では利率が上がり、物価上昇による資産価値の目減りをある程度カバーできます。

・固定金利型(3年・5年)

購入時に利率が決まり、満期まで変わらないため、利息収入の安定性を重視したい方に向いています。

いずれのタイプも最低金利が保証されているため、利息がゼロになることはありません。

2-2. 高い安全性と途中換金の柔軟性

個人向け国債は「元本保証」があり、国が破綻しない限り元本割れのリスクはないとされています。

退職金のように大きな資金を運用する場合、安全性を優先したい方には安心感を与える商品といえるでしょう。さらに、1年経過後であれば途中換金も可能で、直近2回分の利息を差し引かれる仕組みですが、急な出費にも対応できる柔軟性があります。

2-3. 購入のしやすさ

購入のしやすさも魅力の一つです。銀行や証券会社の窓口、あるいはインターネット経由でも簡単に手続きが可能です。

複雑な知識や売買のタイミングを判断する必要はありません。株式や投資信託に比べてシンプルな設計になっており、投資初心者や金融知識に自信がない方でもチャレンジしやすい商品です。

総じて、個人向け国債は「安全性」「利便性」「わかりやすさ」を兼ね備えた金融商品です。特に退職金の運用の場合、生活費や医療費など将来の出費に備えながら安定的に資産を守りたいと考える方が多いため、ニーズに適した商品といえるでしょう。

3. 知っておきたい国債の注意点とデメリット

国債は「元本保証」や「信用力の高さ」といった安心感から、老後資金や退職金の運用先として検討されることが多い金融商品です。

しかし、どんな金融商品にもメリットとデメリットがあるように、国債にも注意すべき点があります。

ここでは、特に見落とされやすい「途中解約の制限」「利回りの低さ」「金利上昇局面でのリスク」の3点を整理します。これらを理解しておくことで、購入後に後悔する可能性を減らせるでしょう。

3-1. 途中解約はできる?制限やペナルティに注意

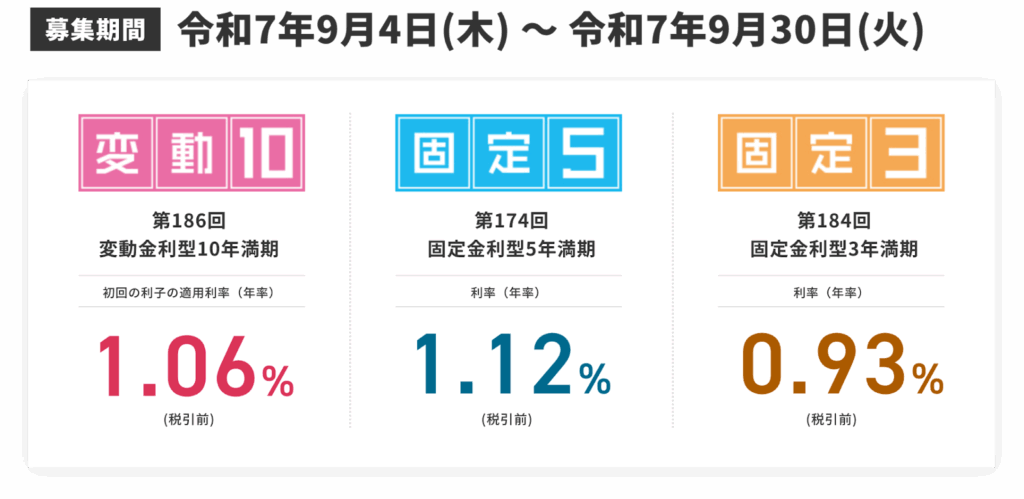

国債は「満期まで保有すること」を前提に設計された金融商品です。個人向け国債には、10年満期の「変動10年型」、5年満期の「固定5年型」、3年満期の「固定3年型」がありますが、いずれも原則として満期まで解約することはできません。

ただし、やむを得ない事情で途中換金が必要になった場合には、1年経過後であれば途中解約が可能です。その際には「直近2回分の利子相当額」が差し引かれる仕組みとなっており、たとえば変動10年型を3年目で換金した場合、それまでに受け取った利息から最後の2回分にあたる利息が差し引かれるため、実質的に利回りが低下します。

元本は保証されていますが、「利息が減らされる」という点は理解しておく必要があります。

3-2. 他商品に比べた場合の利回りの違い

国債は安全性の高い商品である一方、利回りは低めに設定されています。特に低金利が続く時代には、預貯金よりは高いものの、株式や投資信託、外貨建て債券などと比較するとリターンは見劣りします。

例えば、株式投資では配当や値上がり益を含めれば数%から二桁%のリターンを得られる可能性があります。一方で国債は、固定型の場合で年0.9%~1.1%程度(2025年9月現在)、変動型の場合でも金利水準に応じて動くため、長期的に見ても大きな収益は期待しづらいという特徴があります。

もちろん「リスクとリターンは表裏一体」です。株式や投資信託は 元本割れのリスクがありますが、国債は元本保証があるため、大きな損失は回避できます。ただし、「老後資金を大きく増やしたい」といったニーズには必ずしも向いていません。そのため、国債は「資産を大きく増やすための商品」ではなく、ポートフォリオにおける「安定資産の一部」として考えるのが現実的でしょう。

3-3. 金利上昇局面での再投資リスク

もう一つ意識しておきたいのが「金利上昇局面でのリスク」です。国債は満期まで保有すれば元本は戻ってきますが、その間に市場金利が上がると、「低い利率のまま保有し続ける」ことになります。これを「再投資リスク」と呼びます。

例えば、固定5年型を年率0.5%で購入した後、市場金利が1.0%に上昇した場合でも、契約時の利率のままで変わりません。つまり、新規に発行される国債は高利率になりますが、既に保有している国債の利率は据え置かれるため、機会損失が発生することになります。

変動10年型であれば半年ごとに金利が見直されるため、ある程度は対応可能です。ただし、反映されるまでにタイムラグがあり、上昇スピードが速い局面だと一時的に取り残されることもあります。

このように、国債は「絶対に損をしない」商品ではなく、あくまで「安全性を確保する代わりに、高金利局面では取り残される可能性がある商品」と理解しておくことが重要です。

4. 定期預金と国債、どちらが安全?初心者向けに徹底比較

資産運用を始めるとき、「まずは安全な商品から」と考える方にとって、定期預金と国債は代表的な選択肢です。

どちらも「元本保証」があり、株式や投資信託のようなリスク商品に比べて安心感があります。ただし、仕組みや特徴には違いがあり、どちらが自分に合っているかは目的や状況によって変わります。

ここでは、初心者の方が理解しやすいように、両者の違いをわかりやすく整理します。

4-1. 元本保証・換金のしやすさ・金利の違い

■ 元本保証の仕組み

- 定期預金:銀行などの金融機関に預けると「預金保険制度」によって1金融機関につき元本1,000万円とその利息までが保護されます。つまり、万が一銀行が破綻してもこの範囲までは守られます。

- 国債:国が発行しているため、元本と利息は国が保証します。日本国債は「最も安全性が高い資産の一つ」とされ、信用リスクは非常に低いと考えられています。

■ 換金のしやすさ

- 定期預金:基本的には満期まで引き出せませんが、解約すれば元本は戻り、利息は「普通預金の金利」に減額されるケースが一般的です。急な出費でも即日引き出せる利便性はあります。

- 国債:原則として満期まで保有しますが、個人向け国債は「発行から1年経過すれば途中換金可能」です。ただし直近2回分の利子相当額が差し引かれるため、実質的な利回りは下がります。また解約には数日かかるため、即日現金化はできません。

■ 金利の違い

- 定期預金:一般的には0.2%程度と低水準。ただし一部の銀行ではキャンペーン金利で1%以上になることもあります。

- 国債:固定型(3年・5年)は年0.9%程度から、変動型(10年)は半年ごとに金利が見直され、市場金利の変化に応じて利息が増減します。変動型は将来的な金利上昇に対応できる点が魅力です。

※金利水準は2025年9月現在

4-2. 自分に合った選び方のチェックポイント

定期預金と国債はいずれも「安全性重視」の人に向いていますが、目的や状況によって選ぶべき商品は変わります。

まず、定期預金は「利便性」を優先したい人に適しています。急に現金が必要になったときでも解約すれば元本を取り戻せるため、生活資金に近いお金を預けるのに向いています。また、近所の銀行やネット銀行を通じて手軽に利用できるため、とにかくシンプルに預けておきたいという人に合う選択肢です。

一方で国債は、1年以上は使う予定のない余裕資金を運用したい人に向いています。

元本保証がありながら、定期預金よりも高い利回りが期待できる点が特徴です。また、変動型の国債であれば将来的な金利上昇にも対応できるため、長期的に安定した運用を考えている人にとって有力な選択肢となります。

ただし、いずれも「大きく資産を増やす商品」ではありません。資産形成の中心というよりは、守りの資産として位置づけるのが現実的です。投資信託や株式といったリスクを伴う資産と組み合わせ、全体のバランスをとりながら資産を守る役割を担わせるのが賢い方法といえるでしょう。

5. 国債以外にもある!退職金の運用先として検討したい選択肢

退職金の運用先として「個人向け国債」は代表的ですが、選択肢はそれだけではありません。国債は元本保証があるため安全性が高い一方で、金利水準が低く、大きな利回りを期待するのは難しいのが現状です。

老後の資産をより効率的に運用するには、国債に加えて他の商品も検討することが有効です。

ここでは、退職金の運用先として注目されやすい「外国債券」「投資信託」「ETF(上場投資信託)」の特徴と注意点を整理します。

5-1. 外国債券

外国債券とは、海外の政府や企業が発行する債券のことです。米ドル建てやユーロ建てなど外貨で購入・償還されるものが一般的で、日本の国債よりも高い利回りを提示している場合があります。

特に新興国の債券は、国内の安全資産に比べて魅力的な金利が設定されることもあります。

ただし、外国債券の大きな特徴は「為替リスク」です。たとえば、米ドル建て債券を購入した場合、円高に振れると利息や償還金を円に換算したときに目減りする可能性があります。また、発行体の信用リスクによっては、債務不履行リスクもあります【メリット】

- 日本の国債や預金より高い利回りを期待できる

- 為替が円安に進めば為替差益を得られる可能性がある

【注意点】

- 為替変動により元本割れのリスクがある

- 発行体の信用状況によっては債務不履行の可能性がある

- 外国税制や手数料の影響を受ける場合もある

退職金の一部を外国債券に振り分けることで、資産全体の通貨分散につながる点は魅力です。ただし、資産の大部分を投入するのではなく、余裕資金の一部に留める形で取り入れるのが現実的です。

5-2. 投資信託

投資信託は、多くの投資家から集めた資金を専門の運用会社が株式や債券などに分散投資する金融商品です。

1本の投資信託を購入するだけで、複数の資産や地域に分散できるため、特に、退職金のようにまとまった資金を運用する場合でも、分散投資を簡単に実現できる仕組みは魅力的です。

投資信託にはさまざまな種類があります。株式型、債券型、バランス型、不動産投資信託(REIT)組入型など、目的やリスク許容度に応じて選択肢が広がります。

また、運用手法にもプロが運用する「アクティブファンド」、指数に連動する「インデックスファンド」があり、コストや運用方針を見極めて選ぶ必要があります。

【メリット】

- 少額から分散投資が可能

- 専門家による運用を受けられる

- 商品の種類が豊富でニーズに合わせやすい

【注意点】

- 元本保証がなく、価格変動リスクがある

- 信託報酬(手数料)が長期的なリターンに影響する

- 分配金の有無や仕組みを理解しておく必要がある

投資信託は積立投資との相性が良く、退職金を一括で投資するのではなく、一部を定期的に積み立てて投資することで、価格変動リスクを抑える効果が期待できます。

5-3. ETF(上場投資信託)

ETFは証券取引所に上場している投資信託で、株式と同じように市場でリアルタイムに売買できるのが最大の特徴です。ETFは株式指数や債券指数、コモディティ(原油・金など)に連動する商品が多く、比較的低コストで分散投資が可能です。

退職金の運用先としてETFを検討する場合、代表的なのは「株式指数連動型ETF」や「債券ETF」です。株式ETFでは、米国S&P500や日本の日経平均株価に連動するものが人気で、成長性を重視する方に向いています。

一方、債券ETFは安定収益を求める人に適しています。また、海外ETFを活用すれば、国際的な分散投資も実現できます。

【メリット】

- 1本で広範囲な分散投資が可能

- 信託報酬が比較的低コスト

- 株式と同様にリアルタイム売買ができる

【注意点】

- 市場価格が需給によって変動する

- 海外ETFは為替リスクを伴う

- 配当や分配金にかかる税制に注意が必要

ETFは投資信託と同様に分散効果を得つつ、コストを抑えやすい点が魅力です。ただし、売買のタイミングは自分で判断する必要があるため、ある程度の投資経験や知識がある方に向いている商品です。

6. 失敗しないための相談先は誰に聞けばいい?

退職金の運用は、一度の判断が将来の生活に大きく影響する重要なテーマです。

金融商品は種類も多く、どれを選ぶべきか迷う方も少なくありません。そんなときには、信頼できる相談先を見つけることが大切です。ここでは代表的な相談先として「銀行」「証券会社」「IFA(独立系ファイナンシャルアドバイザー)」の特徴を整理してみます。

6-1. 銀行

銀行は、定期預金をはじめ投資信託や生命保険など幅広い商品を取り扱っています。窓口で気軽に相談でき、資産運用だけでなく住宅ローンや相続関連など、生活に密着した総合的なサポートを受けられるのが特徴です。

ただし、銀行で扱える商品は限られており、金融商品の専門性という点では証券会社に比べると幅が狭い場合もあります。担当者の知識や経験によって提案内容が変わることもあるため、相談する際には担当者の実績や対応力をよく見極めることが重要です。

銀行は「お金の相談窓口を一本化したい」「馴染みのある店舗で安心して相談したい」という方に向いているといえるでしょう。

6-2. 証券会社

証券会社は株式や債券など、資産運用を専門とする金融機関です。日々市場を分析しているため、投資に関してより専門的で具体的なアドバイスを受けられるのが強みです。

株式やETFなど銀行では扱えない商品も取引できるため、運用の選択肢を広げたい方にとっては有力な相談先となります。

一方で、証券会社ごとに販売方針や得意分野があり、自社の商品を中心に提案されるケースが多い点には注意が必要です。自分の投資目的やリスク許容度に合っているかを冷静に判断する姿勢が欠かせません。

証券会社は「資産運用を本格的に始めたい」「株式や多様な商品に投資したい」という方に適しています。

6-3. IFA(独立系ファイナンシャルアドバイザー)

IFAは、銀行や証券会社に属さず、中立的な立場で資産運用のアドバイスを行う専門家です。営業ノルマに縛られないため、複数の金融機関の商品を比較しながら提案してもらえるのが特徴です。顧客のライフプランに合わせた柔軟なアドバイスを受けられる点も大きな魅力です。

ただし、IFAにも個々の知識や経験には差があるため、実績や相談内容への対応力をしっかり確認したうえで依頼することが大切です。

IFAは「一人の担当者と長期的な関係を築きたい」「複数の証券会社の商品から最適なものを選びたい」という方に向いている相談先といえるでしょう。

7. まとめ

退職金の運用先として国債は「安全性」「わかりやすさ」「元本保証」といった安心感を兼ね備えています。銀行預金より有利な利率が期待でき、インフレや景気の不安定さにも一定の対応力があります。

ただし、途中解約時の制限や利回りの低さ、金利上昇局面での再投資リスクといったデメリットも存在するため、特徴を理解したうえで利用することが重要です。

定期預金との比較や外国債券・投資信託・ETFなど他の選択肢も踏まえ、バランスの取れた資産配分を考えることが大切です。信頼できる相談先を見つけ、将来の生活に直結する退職金を安心して運用できるよう備えましょう。