(画像=SBI証券)

| この記事は2025年8月25日にSBI証券で公開された「1分でチェック!今週の米国株式 」を転載したものです。 掲載記事(最新版):1分でチェック!今週の米国株式 |

今週はエヌビディア決算発表とPCE価格指数が注目ポイント

先週の振り返り

先週の米国株は、ジャクソンホール会議におけるパウエルFRB議長講演が最大の注目ポイントとなりました。パウエルFRB議長講演前まではパランティア テクノロジーズ A(PLTR)などこれまで株価パフォーマンスが好調だったAI関連のハイテク株への売りが目立ち、セクターローテーションの動きが見られました。一方、22日に行われたパウエルFRB議長講演では雇用のダウンサイドリスクが高まっているとの認識が示されて、「見通しとリスクバランスの変化が金融政策の調整を正当化するかもしれない」と利下げの可能性への道筋を示したことでNYダウが史上最高値を更新しました。市場予想では9月のFOMCにおいて0.25%ポイントの利下げ確率がパウエルFRB議長講演前のおよそ7割から8割程度へと上昇しています。週間ベースではNYダウとS&P500が3週続伸で、ナスダックは3週ぶり反落となりました。S&P500セクター別(11業種)パフォーマンスはエネルギーや不動産、金融などが上げて、情報技術やコミュニケーション・サービスが下げました。アルファベット A(GOOGL)やメタ プラットフォームズ A(META)、マスターカード A(MA)などが史上最高値圏で推移し、ウィン リゾーツ(WYNN)やカーニバル(CCL)などが52週高値圏です。S&P500指数採用銘柄で200日移動平均を超える比率は68%です。年初来のファクターリターンではEPS修正や時価総額、流動性、バリューなどのファクターがアウトパフォームしています。

個別株ではインテル(INTC)はソフトバンクグループによる20億ドル出資発表やトランプ政権が同社株の約10%取得で合意したことをポジティブ材料視して、株価は大幅高となる場面がありました。半導体のアナログ デバイセズ(ADI)はあらゆる最終市場で2桁増収を示す中、8-10月期の業績見通しが市場予想を上回り、大幅高となりました。サイバーセキュリティーのパロ アルト ネットワークス(PANW)は通期業績見通しが市場予想を上回り、上昇しました。ホーム デポ(HD)は既存店売上高の改善を好感して上昇しました。一方、ウォルマート インク(WMT)は訴訟費用や事業再編費用などの影響で5-7月期のEPSが市場予想を下回り、株価は下落しました。インチュイト(INTU)は8-10月期の売上高見通しが市場予想を下回り、大幅安となりました。今週はエヌビディア(NVDA)やマーベルテクノロジーグループ(MRVL)などが決算発表を予定しています。なお、S&P500指数採用銘柄で474社が決算発表済みで、そのうちEPSが市場予想を上回るポジティブサプライズ比率は8割強とヒストリカルにみても市場予想比で米企業業績の堅調さが目立っています。

今週の見通しと注目セクター・テーマ

今週はエヌビディア決算発表とPCE価格指数が注目ポイントになりそうです。今回のエヌビディア(NVDA)の決算ポイントは、①売上高の見通しが市場予想を上回るかどうか、②中国向け売上高がもたらす今後の業績へのインパクトに関してその見通しを示すかどうか(同社は中国へのAI半導体販売に関する収入の15%を米政府に支払うことで合意)の2つと考えられます。この2つのポイントの内容が、当面の半導体株の方向性を示す可能性があります。PCE価格指数は市場予想で前年比2.6%増と前回並みの見通しで、前月比では0.2%増と前回(0.3%増)からやや鈍化見通しです。インフレの落ち着きがみられるようであればマーケットから好感される可能性があります。一方、市場予想上振れとなればインフレ懸念が再燃する可能性もあります。なお、ウォラーFRB理事が金融政策に関して講演予定ですが、次期FRB議長の最有力候補の一人と見られていることから、発言内容がマーケットから注目を集めそうです。また、9/1(月)がレイバーデーの祝日で米株休場となるため、週後半にかけては方向感の出づらい展開になる可能性もあります。

注目セクター・テーマとしては下記を考えています。

住宅建設関連:9月FOMCでの利下げが期待される中、米10年債利回りが低下傾向にあります。住宅市場は低金利の恩恵を受けやすいセクターであり、投資家の注目を集めやすいと考えられます。住宅建設関連株はS&P500指数に比べて予想PERが総じて割安で、バリュエーションの観点も優位性があると考えられます。DR ホートン(DHI)、トール ブラザーズ(TOL)、レナー A(LEN)、KB ホーム(KBH)

EPS牽引関連:S&P500指数採用銘柄の25/Q2決算はこれまでのところ事前の市場予想を上回るケースが目立っており、企業業績は株価面でフェイバーな材料です。25/Q3についてEPS成長が相対的に高く見込まれているセクターは投資家の注目を集めやすいと考えられます。金融セレクト セクター SPDR ファンド(XLF)、テクノロジーセレクトセクターSPDRファンド(XLK)、資本財セレクト セクター SPDR ファンド(XLI)、素材セレクト セクター SPDR ファンド(XLB)

ETFフロー関連:過去1週間と1カ月のETFフローが両期間においてプラスのETFについては、投資家の関心の高さを示唆していると考えられます。引き続き注目されやすいと思われます。バンガード S&P 500 ETF(VOO)、iシェアーズ S&P 500 ETF(IVV)、SPDR ポートフォリオ S&P500 ETF(SPLG)、バンガード 米国トータル債券市場ETF(BND)

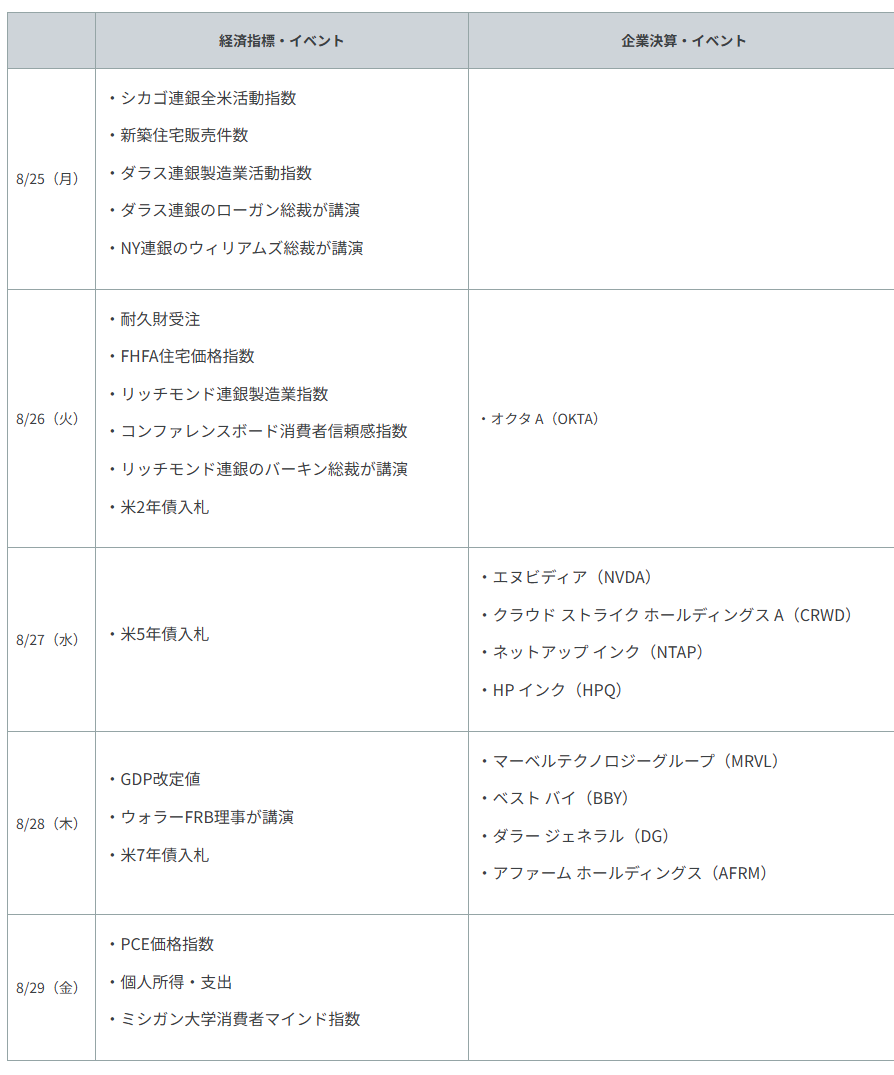

重要イベント・主な経済指標

※Bloombergデータ、各種報道をもとにSBI証券が作成

(画像=SBI証券)

| ⚠免責事項・注意事項 ・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。 ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても株式会社ファーストパートナーズ及び株式会社SBI証券(情報発信元を含む)は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 重要な開示事項(利益相反関係等)について 投資情報の免責事項 【手数料等及びリスク情報について】 SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 |