(画像=SBI証券)

| この記事は2025年5月1日にSBI証券で公開された「Daily米株速報 毎営業日午前更新予定」を転載したものです。 掲載記事(最新版):Daily米株速報 毎営業日午前更新予定 |

(画像=SBI証券)

GDPマイナス成長となるも、ダウ、S&P500は小幅高

ダウ、S&P500は7日続伸。ナスダックは小幅安。

経済指標の発表を受け、米経済が低迷するとの見方が広がり軟調な展開となったが、引けにかけてダウとS&P500は上昇に転じた。

経済指標では、1-3月期のGDP(国内総生産・速報値)は、前期比年率0.3%減(予想同0.2%減、10-12月期同2.4%増)と予想を下振れ縮小。2022年以来のマイナス成長となった。

FRBが重視するインフレ指標、3月PCE(個人消費支出指数)は、エネルギーと食品を除したコア指数が前年同期比2.6%増(予想同2.6%増)と予想と一致。前月比は変わらず(予想同0.1%増)で、予想を下振れた。

セクター別では、ディフェンシブのヘルスケアが上昇率トップに。一方、原油安の影響でエネルギーが2.6%超の大幅下落となった。

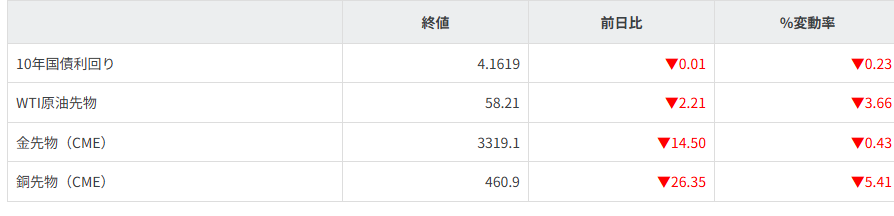

債券利回りは低下(価格は上昇)。経済指標の発表を受け、米経済への懸念が広がり、FRBによる利下げ再開見通しが拡大。政策金利の動向を反映しやすい2年債利回りの低下が目立った。

ドル指数は小幅高。対円でドルは上昇し、1ドル143円台までドル高円安が進行。一方、月間ベースでドル円は4.8%安となり、4カ月連続での下落となった。

原油価格は、供給過剰懸念を背景に下落。OPECの盟主であるサウジアラビアが、増産による市場シェア回復を目指す方針を示唆したとロイター通信が報じた。

個別株では、スーパーマイクロコンピューター(SMCI)が11%超の大幅安。29日引け後の決算発表で、顧客の代金支払いの遅れを理由に1-3月期の売上高と1株利益の見通しの下方修正を行った。

【5月1日(木)の米国市場】

■主な経済指標・イベント

チャレンジャー人員削減数(4月)

新規失業保険申請件数(4月26日に終わる週)

ISM製造業景気指数(4月)

■主な企業決算の発表

寄り前:イーライリリィ(LLY)、マクドナルド(MCD)、マスターカード(MA)

引け後:アップル(AAPL)、アマゾン(AMZN)、マイクロストラテジー(MSTR)、エアビー・アンド・ビー(ABNB)

~見通し~

引け後に予定されているアップル(AAPL)やアマゾン(AMZN)などの主力株の決算発表を見極める動きが続くだろう。また、引き続き、米中対立の動向は注目される。

SBI証券 投資情報部 栗本 奈緒実

主要株価指数

(画像=SBI証券)

債券・商品市況

(画像=SBI証券)

主要通貨

(画像=SBI証券)

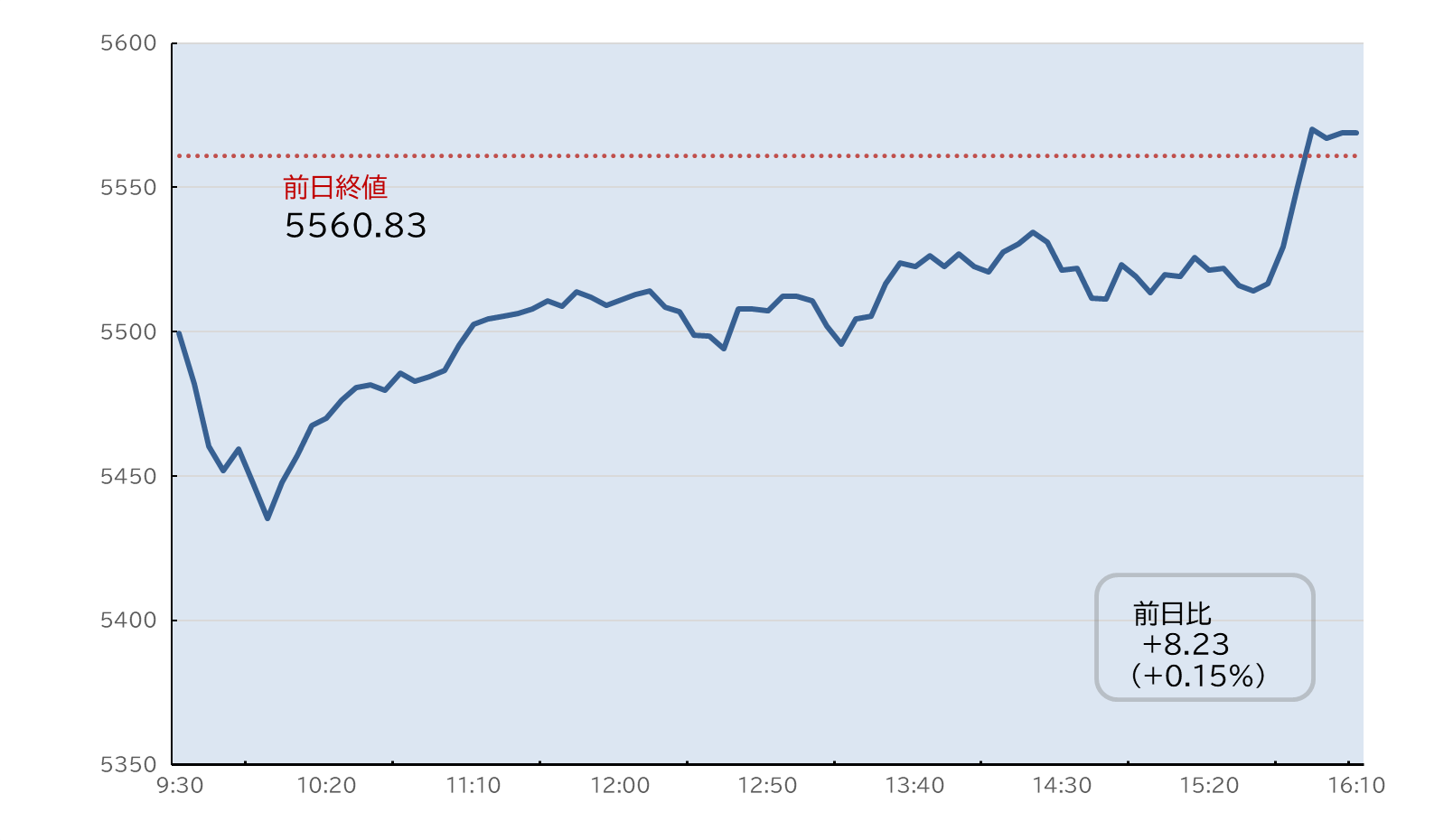

S&P500日中足チャート

(画像=SBI証券)

ナスダック日中足チャート

(画像=SBI証券)

S&P500セクター別

(画像=SBI証券)

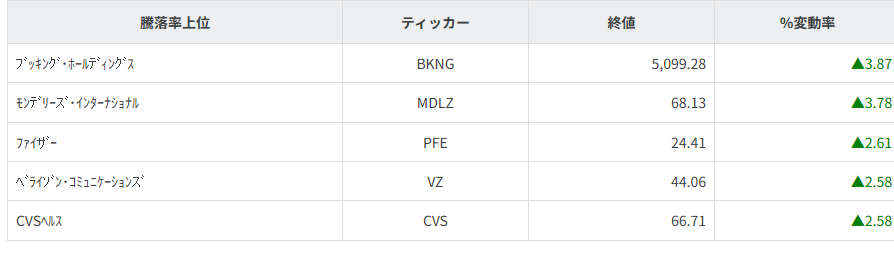

S&P100種騰落率ランキング

(画像=SBI証券)

その他主要銘柄

(画像=SBI証券)

※本レポートはBloombergデータをもとにSBI証券が作成。

※銘柄名はBloomberg表記によるもの。

| ⚠免責事項・注意事項 ・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。 ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても株式会社ファーストパートナーズ及び株式会社SBI証券(情報発信元を含む)は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 重要な開示事項(利益相反関係等)について 投資情報の免責事項 【手数料等及びリスク情報について】 SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 |