(画像=SBI証券)

| この記事は2026年2月18日にSBI証券で公開された「マイクロソフト:AIやパブリッククラウドなどの長期的な成長ドライバーに期待」を転載したものです。 掲載記事:マイクロソフト:AIやパブリッククラウドなどの長期的な成長ドライバーに期待 |

新コンテンツ「バリュー投資のススメ」の第2弾です。今回のレポートから、バリュー投資の観点から魅力的だと考えられる銘柄を紹介する形になります。今回はマイクロソフト(MSFT)を取り上げて紹介します。

図表1 銘柄指標

※BloombergデータをもとにSBI証券が作成 今回のポイント[表示]

(画像=SBI証券)

⑴会社概要と事業戦略

〇会社概要

マイクロソフトは1975年にビル・ゲイツとポール・アレンによって設立された米国のテクノロジー企業であり、本社はワシントン州レドモンドにあります。WindowsやOfficeなどのソフトウェアで世界的地位を確立し、現在はクラウド基盤「Azure」を中核にAI、業務アプリケーション、ゲーム事業へと展開しています。OpenAIとの提携を通じて生成AI分野でも存在感を高めており、安定した収益力と強固な財務基盤を有する世界有数のIT企業です。

〇事業戦略

同社はパブリッククラウド市場において大規模なPaaS/IaaSソリューションを提供できる数少ない企業の一つであり、特に「Azure」を中核としたクラウド戦略を軸に成長を続けています。さらにOpenAIへの投資を通じてAI分野でも主導的立場を確立しようとしています。

現在の同社において最も重要な事業は「Azure」です。同事業は推定約750億ドル規模でありながら、年率30%以上の成長率を維持しています。「Azure」の強みは、既存のオンプレミス環境からクラウドへの移行を円滑に実現できる「ハイブリッドクラウド」モデルにあります。企業は既存のMicrosoft環境を維持したまま段階的にクラウドへ移行できるため、導入障壁が低いと考えられます。また、AI、ビジネスインテリジェンス、IoTなどの成長分野における基盤としても機能しています。

同社は従来のオンプレミス型製品をSaaS型へと転換してきました。主な製品にはOffice 365、Dynamics 365、LinkedIn、Power Platformがあり、既に移行は中盤を超えています。Office 365は事実上の市場独占状態を維持し、セキュリティ強化やTeams Phoneなどの付加機能を通じて高価格帯プランへのアップセルを実現しています。

また、ゲーム事業もサブスクリプション型・クラウド型へと転換を進めており、Activision Blizzard買収を通じてIP資産とユーザーベースを大幅に強化しました。

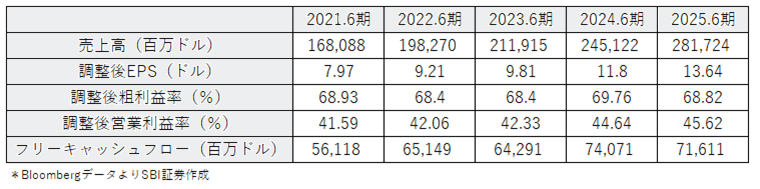

図表2 マイクロソフト直近5年度主要業績指標

(画像=SBI証券)

⑵セグメント別分析

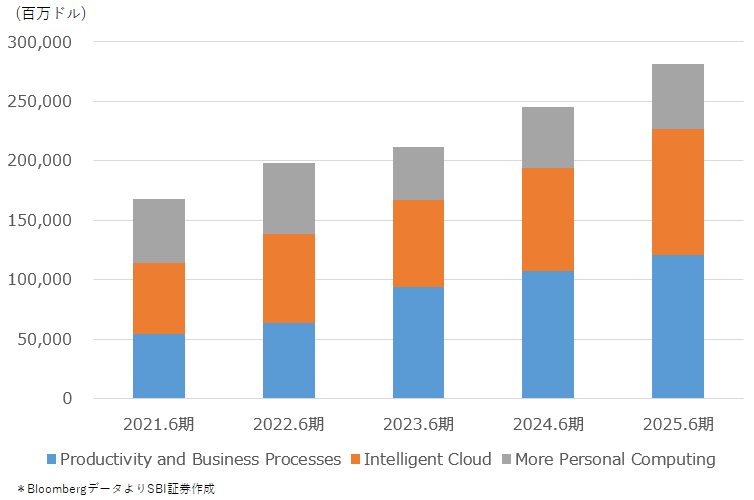

〇Productivity and Business Processes(全体売上高の約30%~35%)

Office 365、Dynamics 365、LinkedInが中核です。Officeは事実上の独占的地位にあり、Google Workspaceが唯一の競合とされますが、主に教育機関やスタートアップに限られています。ERP(企業の持つ資源を一か所に集めて管理し、有効活用するためのシステム)であるDynamicsは企業の基幹業務を支えるため、スイッチングコストが極めて高いです。

〇Intelligent Cloud(全体売上高の約40%~45%)

「Azure」が売上の25%~30%を占め、同社の最重要成長ドライバーになっています。IaaSおよびPaaSを提供し、企業のITインフラ外部化の流れを取り込んでいます。大企業では完全クラウド化よりもハイブリッド型が主流と見られ、その点でMicrosoftは構造的優位を持っています。

〇More Personal Computing(全体売上高の約25%)

Windows、ゲーミング、デバイシーズ、検索を含みます。Windowsは依然として高いスイッチングコストとネットワーク効果を有します。ゲーミングはActivision Blizzard買収によりIPを強化し、ゲームパス(約2,500万人)拡大が期待されています。

図表3 マイクロソフト直近5年度セグメント別売上高推移

(画像=SBI証券)

⑶経済的堀(Economic Moat)とリスク要因

〇経済的堀(Economic Moat)

1.スイッチングコスト

基幹システムやERPの入れ替えは時間・コスト・業務リスクを伴います。特にERPは10年以上利用されるケースが多く、導入には1年以上かかることもあります。こうした特性が顧客の継続利用を促しています。

2.ネットワーク効果

Office 365は巨大なユーザーベースを背景に、多数のアドインや連携ソフトが開発されています。Excel向けにはBloomberg、FactSetなどのアドインが存在し、エコシステムが拡大しています。LinkedInも同様に会員数の多さがさらなる利用者を呼び込む構造です。

3.コスト優位性

「Azure」は巨大な規模を背景にコスト競争力を確保しています。AWSと並ぶ市場リーダーであり、Googleが追随する構図です。

〇リスク要因

1.オンプレミス製品売上の減少

2.AWSやGoogle Cloudとの競争激化

3.データセンターのセキュリティリスク

⑷総括

マイクロソフトは「Azure」を中核とするクラウド戦略と、「Office」を中心とした強固なエコシステムにより、強固な競争優位を確立しています。高いスイッチングコスト、ネットワーク効果、財務健全性を背景に、今後も安定的な成長と高収益体質を維持する可能性が高いとみられています。

短期的には競争やマクロ環境の影響があるものの、長期的にはAI・クラウド・デジタル変革の波を最大限取り込む企業として、有力な成長企業であり続けると評価できるでしょう。

| ⚠免責事項・注意事項 ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。 ・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。 ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても株式会社ファーストパートナーズ及び株式会社SBI証券(情報発信元を含む)は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 重要な開示事項(利益相反関係等)について 投資情報の免責事項 【手数料等及びリスク情報について】 SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 |