株式投資において、「信用取引の残高」は市場の需給バランスや投資家心理を読み解く上で重要な指標のひとつです。特に「信用買い残」の動向は、将来の株価変動を予測するための欠かせない情報となります。

本記事では、信用買い残が多い場合と少ない場合の株価への影響、確認方法、さらに信用買いに潜むリスクや注意点について詳しく解説します。

1. 信用取引とは?信用買い残とは?

信用取引や信用買い残は、株式市場の需給や投資家の心理を読み解く上で重要な指標です。この章では、信用取引の基本的な仕組みと、「信用買い残」が意味する内容についてわかりやすく解説します。

1-1. 信用取引とは?

信用取引とは、証券会社から資金や株式を借りて売買する取引方法です。主に「制度信用取引」と「一般信用取引」の2種類があります。両者には返済期限・取扱銘柄・金利や手数料の違いなど、いくつかの重要な相違点があります。

〈制度信用取引〉

証券取引所が定めるルールに基づく取引で、返済期限は原則6カ月以内と決まっています。期限の延長はできず、期限が来ると強制的に反対売買が行われます。

〈一般信用取引〉

各証券会社が独自の条件を設定している取引で、返済期限は無期限または一定期間(30日・90日など)から選ぶことができます。柔軟性の高い取引が可能です。

| 制度信用取引 | 一般信用取引 | |

| 取引ルールの定め | 証券取引所が定めたルールに基づく | 各証券会社が独自に設定する |

| 返済期限 | 原則6カ月以内(延長不可) | 無期限または30日・90日など選択制 |

| 取扱銘柄 | 証券取引所が指定した銘柄のみ | 証券会社ごとに取扱銘柄が異なる |

| 金利・貸株料 | 一般的に低め(買方金利:年率2~3%程度) | 制度信用より高めになることが多い |

| 逆日歩(品貸料) | 発生する可能性あり(特に売建の場合) | 証券会社の在庫次第では発生しにくい |

| メリット | コストが比較的低い | 柔軟な取引が可能(返済期限や銘柄選択) |

| デメリット | 期限が短く、強制決済リスクがある | 金利や手数料が割高になることがある |

1-2.信用買い残とは?

株式市場において、信用取引の残高は投資家の心理や需給バランスを読み解く上で非常に重要な指標の一つです。

「信用買い残」とは、信用取引で買い建てた株式の未決済残高を指します。つまり、投資家が証券会社から資金を借りて購入し、まだ売却していない株数のことです。

これは、「今後の株価上昇を期待している投資家がどれだけいるか」を示す指標でもあります。しかし、信用買い残が過剰になると、かえって株価にネガティブな影響を与えることもあります。

2. 信用買い残が多い場合の株価への影響は?

本章では、信用買い残が多い場合に想定される株価への影響について、代表的なケースを見ていきます。

2-1. 将来的に売り圧力となりやすいケース

信用買い残が多いということは、それだけ多くの投資家が証券会社から資金を借りて株式を購入している状態、つまり「買いポジション」を抱えている状態を意味します。

買い建てた株は最終的に「返済(売却)」される必要があります。信用買い残が多すぎると、将来的に売りが殺到する可能性があり、それが株価の下落要因となります。

特に制度信用取引では、原則として返済期限が6カ月と定められているため、どこかのタイミングで必ずポジションを解消(反対売買または現引き)しなければなりません。

一方、一般信用取引では証券会社ごとに設定された返済期限が比較的自由であり、無期限での保有も可能な場合があります。そのため、制度信用よりもポジション解消のタイミングが分散しやすく、相場への影響も異なります。

このため、制度信用での買い残が積み上がっている銘柄では、近い将来で「返済売り(利益確定あるいは損切り)」が集中するリスクがあり、株価に下押し圧力がかかる懸念が生じます。

特に、相場の転換点や悪材料が出た場合、売りが一気に加速することがあるため、需給の悪化によって急落する展開も想定されます。

2-2. 上昇相場でも伸び悩むケース

信用買い残が過度に増加すると、株価が上昇しても勢いに欠け、「伸び悩み」の状態になることがあります。これは、すでに多くの投資家が買いポジションを取ってしまっているため、追加の買いが入りにくくなるのが要因です。

特に、相場の初動では買いが集中しても、ある程度株価が上昇した段階で買い手が減少すると、そこから上値が重くなるケースが見られます。たとえ企業業績が好調であっても、需給面で株価が上昇しづらくなる事態が生じることもあります。

また、すでに含み損を抱えた投資家が多くいる場合、株価が少し上がっただけでも売りが出やすくなり「戻り売り圧力」が相場の上昇を一時的に鈍化することも少なくありません。

2-3. 個人投資家の強気姿勢が過熱しているサイン

信用買い残が急激に増加している場合、個人投資家の投機的な姿勢が強まっている可能性があります。

特に、出来高が少なく値動きの荒い小型株に信用買いが集中しているケースでは、短期的な値幅取りを狙った資金が流入していることが示唆されます。

こうした場面では、相場が楽観的に見える一方で、実態以上に株価が高騰してしまい、「過熱感」が強まっている兆候と考えられるため、その後に調整局面が訪れるリスクを考慮する必要があります。

また、ネット掲示板やSNSなどで話題になった銘柄に信用買いが殺到するケースでは、値動きが大きくなる一方で、下落のスピードも速くなるため、注意が必要です。

2-4. 信用売りに対する逆日歩(品貸料)の発生

信用買い残が急増し、信用売り残が少ない状態が続いた場合、証券会社は株券の調達が困難になります。このような需給のアンバランスが生じたときに発生するのが「逆日歩(ぎゃくひぶ)」です。

逆日歩とは、株券を貸している投資家に対して支払う追加コスト(品貸料)であり、信用売り方にとっては負担となります。

一見すると信用売り方に不利な状況に見えますが、それでもなお、ポジションを維持する強い意思があると考えられる場合もあり、相場の天井圏を示唆するシグナルと捉えられることもあります。

さらに、逆日歩が発生している銘柄は、短期的に需給がひっ迫しているため、値動きが荒くなる傾向があります。信用取引を活用する投資家は、このような動きを意識しながらポジション管理に注意を払う必要があります。

3. 信用買い残が減少した場合に株価へ与える影響は?

信用買い残とは、信用取引によって投資家が証券会社から資金を借りて購入した株式の未決済ポジションの合計を指します。この残高が減少しているとき、市場ではどのような影響が考えられるのでしょうか。

以下に、信用買い残の減少が株価に与える主な3つの影響について解説します。

3-1. 将来的な売り圧力が和らぐケース

前述の通り、信用買い残が多い状態では、いずれそれが売却されることで市場に売り圧力がかかる可能性が高まります。

しかし、信用買い残が減少している局面では、この売り圧力が軽減されていると捉えることができます。特に、小型株やテーマ株など需給に敏感な銘柄では、この変化が株価の安定や上昇余地の拡大に繋がる場合もあるでしょう。

3-2. 投資家がリスク回避する兆候

信用買い残の減少は、単に需給だけでなく、投資家のセンチメントの変化を示すシグナルとも読み取れます。市場の先行きに不安を感じた投資家が、信用取引による積極的な投資を控え、ポジションを縮小している可能性があるからです。

このような状況では、「リスク回避の姿勢が強まっている」と解釈されることがあり、株式市場全体がやや弱気ムードに傾くことも少なくありません。特に景気後退懸念や金融引き締めといったマクロ環境が重なった場合、信用残の減少が市場参加者の警戒感を反映していると考えられます。

信用買い残の減少が必ずしも株価の上昇に直結するとは限らず、背景にあるマクロ環境や投資家心理を併せて判断することが大切です。

3-3. 需給バランスの改善が株価を後押しすることも

信用買い残が減少することで、将来的な売却リスクが低下し、需給バランスが改善することがあります。需給が改善すると、市場では実需の買いが入りやすくなり、株価にとっては上昇しやすい環境が整うといえます。

また、信用残の減少は、「玉整理(ポジション整理)」が進んでいる状況、つまり過去に信用取引で買われていた株が一部返済されていることを意味します。

特に、業績が良好で中長期的に上昇トレンドにある銘柄であれば、この需給改善がきっかけとなり、新たな買いが入り株価が押し上げられる可能性もあります。

4. 信用買い残と信用売り残はどこで確認できる?

信用買い残と信用売り残のデータは、市場における投資家のポジション状況を示す情報です。

これらのデータは需給バランスや今後の株価の動きを読むうえで非常に重要な指標となります。ここでは、信用買い残・信用売り残を確認する主な方法を3つ紹介します。

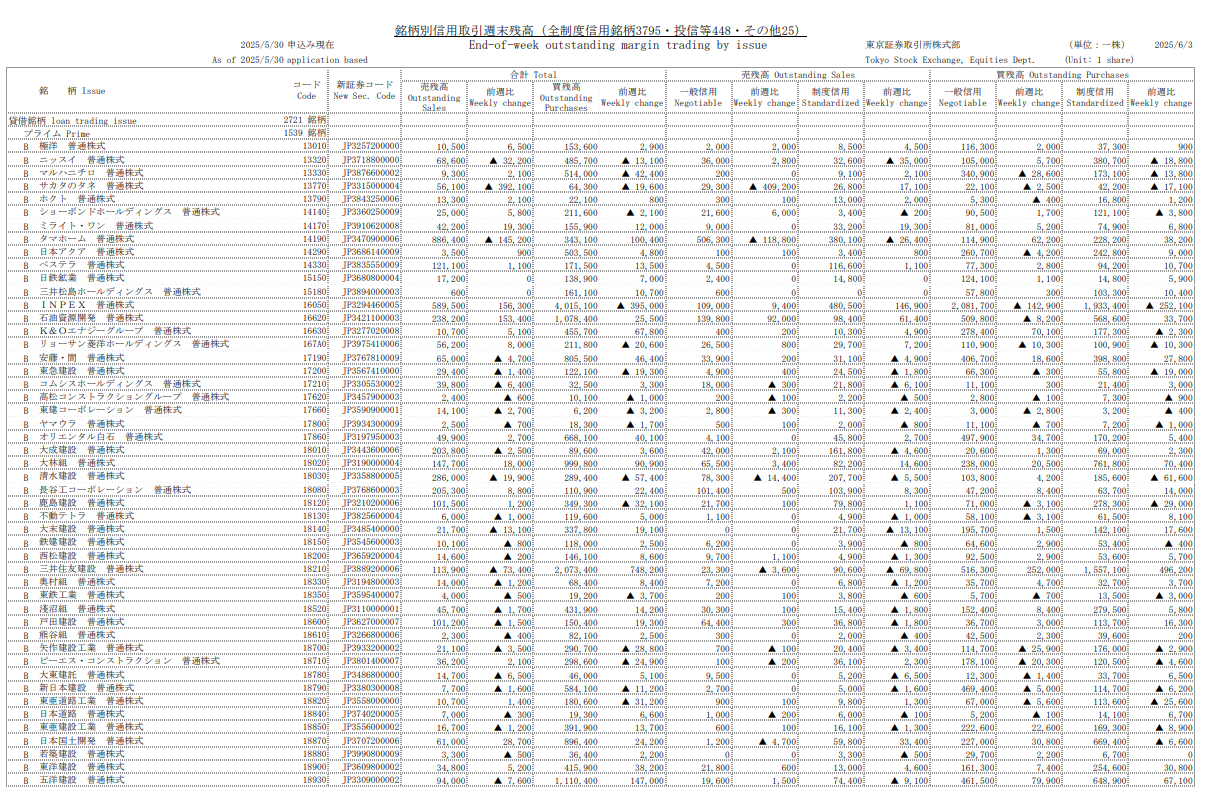

4-1. JPX(日本取引所グループ)の公表データ

JPX(日本取引所グループ)では、東京証券取引所および名古屋証券取引所における信用取引の状況を集計し、週次で公表している「信用取引残高」などの統計資料を確認できます。

出典:JPX「信用取引残高等」

具体的には、JPXのウェブサイトに掲載されている「投資部門別売買状況」「信用取引残高」のページから、銘柄ごとの信用買い残(信用新規買建ての未決済分)と信用売り残(信用新規売建ての未決済分)の数値を確認できます。PDFやCSVファイルでダウンロードもでき、期間ごとの推移を追うこともできます。

さらに、「制度信用」と「一般信用」の内訳も公開されており、個別銘柄の信用需給をより詳細に分析することができます。例えば、制度信用の買い残が急増している銘柄は、短期的な値動きに注目が集まっている可能性があり、逆に売り残が多い場合には、踏み上げのリスクなども考慮すべきです。

4-2. 証券会社のトレーディングツールでリアルタイム確認

個人投資家にとって最も実用的なのが、証券会社が提供するトレーディングツールを利用した確認方法です。多くのネット証券では、信用買い残・売り残の最新情報をほぼリアルタイムで提供しており、チャート上での表示機能や需給分析機能も搭載されています。

たとえば、ある銘柄のチャート上に信用残高の推移グラフを重ねて表示したり、信用倍率(買い残÷売り残)や前週比の増減を数値として表示する機能もあります。これらはトレンドや逆張りの判断材料として活用できます。

特に短期売買を行うトレーダーにとっては、こうしたリアルタイムデータの把握は欠かせません。前週からの増減に注目することで、投資家のポジションの傾きを察知し、反対売買による反発や下落を予測することも可能です。

なお、ツールの機能は証券会社によって異なるため、自分に合った機能を備えている証券会社を選ぶことも重要なポイントとなります。

4-3. 情報系Webサイトで確認

JPXや証券会社以外にも、さまざまな金融・株式情報を提供するWebサイト上で、信用買い残・売り残を確認することができます。

これらのサイトでは、銘柄ごとの信用残高の一覧表示やランキング機能を備えており、「信用買い残の多い銘柄」「信用倍率が急上昇した銘柄」などを簡単に検索することができます。

特に個人投資家向けに設計されたサイトでは、初心者でも直感的に使えるインターフェースとなっており、銘柄分析を行う際の補助ツールとして重宝されます。信用残の推移チャートや注目銘柄のコメント付き解説など、付加価値のあるコンテンツも多数用意されています。

ただし、これらのWebサイトの多くは、JPXの発表に基づく週次データを掲載しているため、リアルタイム性を重視するなら、証券会社のツールを併用するのがよいでしょう。また、サイトごとに更新タイミングや表示内容が異なるため、複数の情報源を比較しながら活用することをおすすめします。

信用取引を行う際には、需給状況を常にチェックし、的確なタイミングを見極め、しっかりと情報を活用して、より安定した投資判断を心がけるようにしましょう。

5. 信用買いに潜むリスクや注意点

信用取引は、自己資金以上の金額で株式を売買できるため、大きなリターンを狙える反面、相応のリスクも伴います。

特に「信用買い」は、初心者の場合、相場観やリスク管理を誤ると損失を大きく被るケースもあります。ここでは、代表的なリスクや注意点を紹介します。

5-1. 強制ロスカットにより損失が拡大することがある

信用取引では、評価損が一定水準に達すると「追証(追加保証金)」が発生し、それでも維持率が回復しない場合は「強制ロスカット」となります。強制ロスカットとは、証券会社が投資家の同意なしに保有銘柄を売却して損失を確定させる仕組みです。

例えば、値下がりが続き保証金維持率が基準値(通常30%程度)を下回ると、追証が発生します。追加保証金を期限までに入金できなければ、証券会社が自動的にポジションを決済します。この場合安値での売却となり、大きな損失が確定することになります。

特に、相場急変時や決算発表後などは、瞬時に株価が大幅に変動することもあるため、強制ロスカットが避けられず、損失が拡大するケースが見られます。

5-2. 金利・管理費・手数料のコストがかかる

信用取引では、株や資金を借りて取引を行うため、買方金利や管理費が毎日発生します。

例えば、制度信用取引では買方金利が年率2~3%程度、一般信用取引ではこれより高いケースもあります。

さらに、売買ごとに証券会社へ支払う手数料もあります。

日々かかるコストは、短期であればそれほど気にならないかもしれませんが、ポジションを長期間持ち続けると複利のようにコストが積み重なり、収益を圧迫します。

仮に株価が想定通り上昇したとしても、コストを差し引けば最終的にマイナスになるケースもあるため、信用買いでは「時間との勝負」となる場面が多くあります。

5-3. 思惑と逆の値動きになったとき損失が拡大する

信用買いでは、元手の数倍の金額で取引を行う「レバレッジ」をかけることができるため、値動きが予想と反したときの損失が現物取引よりも大きくなります。

例えば、100万円の保証金で300万円分の株を信用買いした場合、株価が10%下落すると30万円の損失となり、保証金の30%が一気に減少します。このように、少しの値下がりでも大きなダメージになるのが信用買いの特徴です。

また、プレッシャーから「損切りができない」「含み損を抱え続けてしまう」といった心理的なバイアスによって、損失がさらに拡大するケースもあります。

5-4. 信用倍率の上昇による需給悪化のリスク

信用買いの人気が高まり、信用倍率(信用買い残 ÷ 信用売り残)が極端に上昇している銘柄には注意が必要です。信用倍率が高い銘柄は、いわば「買い手過多」の状態にあり、需給が偏っている可能性があります。

このような銘柄では、利益確定売りや損切りが一斉に出ることで、一気に株価が下落する「信用買いの解消売り」が連鎖的に発生しやすくなります。特に、新興市場の小型株では、出来高が少ないために急落しやすい傾向があります。

例えば、あるテーマ株が話題となり、多くの個人投資家からの信用買いが殺到した結果、材料出尽くしで下落トレンドに転じた途端に大量のロスカット売りが発生して株価が急落した、といった事例も複数報告されています。

信用買いは大きなリターンを狙える一方で、リスク管理を怠ると想定以上の損失を被ることがあります。強制ロスカットや金利・コスト、思惑と逆行する値動き、需給悪化による暴落など、複数の要因が複合的に作用します。取引を行う前には、情報収集はもちろん、十分な資金管理とリスク理解が不可欠です。

特に初心者の方は、まずは現物取引で経験を積み、信用取引に進む際には少額から始めるなど、慎重にご検討ください。

5. まとめ

信用買い残は株価動向を予測する上での重要な需給指標で、その増減は市場に大きな影響を与えます。残高が多い場合、将来の売り圧力や上昇相場での伸び悩み、個人投資家の過熱感、逆日歩の発生といった懸念材料となります。

一方で、残高が減少すると、売り圧力の軽減により株価が上昇しやすくなる可能性がある反面、投資家がリスクを回避し始めているシグナルとも読み取れます。

信用買い残の確認は、JPXの公式データ、証券会社のトレーディングツール、情報系Webサイトで可能です。

しかし、信用買いには様々なリスクが伴います。強制ロスカット、金利や管理費・手数料コスト、想定と逆の値動きによる損失拡大、信用倍率の悪化による需給悪化など、現物取引以上のリスクが挙げられます。信用取引は、レバレッジをかけることで大きなリターンを狙える一方、適切なリスク管理なしには想定以上の損失を被る可能性もあります。特に初心者はまずは現物取引で経験を積み、十分な資金管理とリスク理解のもとで、慎重に取り組むことが大切です。