1. 資産管理会社とは?本当に必要なのか?

資産管理会社とは、不動産や株式などの資産を所有・管理することを目的として設立する法人をいいます。一般的には不動産や株式などの資産を法人名義で保有することで、税務上のメリットを得たり、相続対策を目的として設立されるケースが多いです。

ただし、すべての人にとって資産管理会社が有益であるとは限りません。むしろ、不要なケースも多くあります。

ここでは、「資産管理会社を作るべきか?」という疑問に答えるために、資産管理会社の基本的な役割と、実際に設立が不要なケースについて解説していきます。

1-1.資産管理会社の基本的な役割

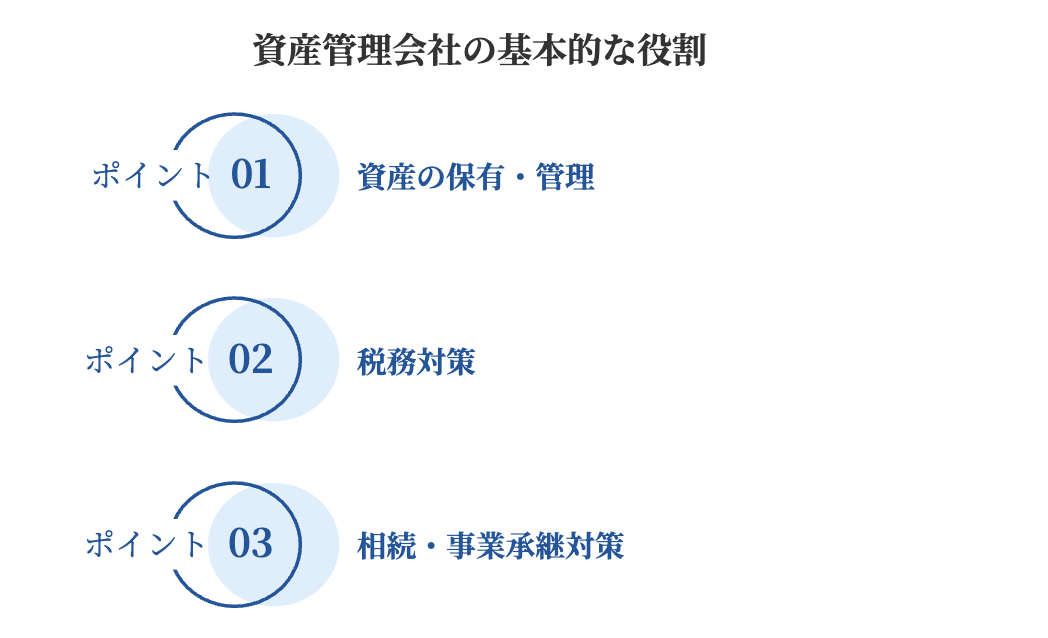

資産管理会社には、以下のような役割があります。

1.資産の保有・管理

不動産、株式、債券などの資産を法人名義で保有する。

収益物件からの賃料収入や金融資産の配当・利息を法人の収益として管理する。

2.税務対策

個人で資産を持つ場合と比較して、毎年の利益に対する税負担が下がることがある。

ケースにより相続税対策となりえる。

3.相続・事業承継対策

事業承継時に、資産をスムーズに後継者へ引き継ぐことが可能になる。

これらのメリットがある一方で、実際には「資産管理会社を作る必要がないケース」も多くあります。以下に、特に資産管理会社の設立を推奨しない事例を紹介します。

1-2.資産管理会社が不要なケース

資産管理会社を設立しても、かえってコストが増えたり、税負担が大きくなったりする場合があります。以下のようなケースでは、資産管理会社を通じた資産保有を行うべきか一度立ち止まって考えた方が無難です。

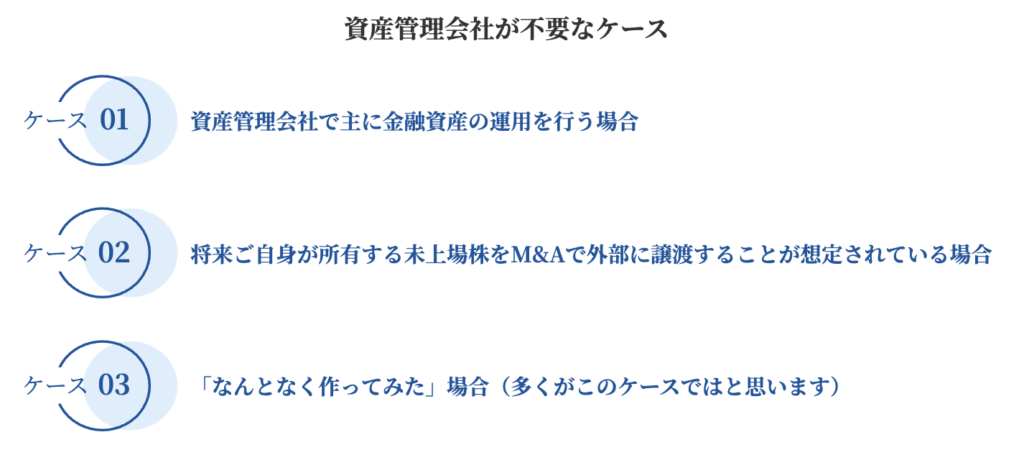

ケース1:資産管理会社で主に金融資産の運用を行う場合

多額の金融資産を保有する個人が株式や債券等で資産運用しようとする場合、資産管理会社を作るメリットはほとんどありません。

具体的には株や債券の配当や利息は、個人で所有した場合税率が約20%(所得税・住民税含む)であるのに対し、法人で運用する場合は必要経費を控除できるとはいえ利益に対して約34%の法人税となります。かえって税負担が増えてしまうことがあるのです。

また、法人運営には税理士報酬などの管理コストが発生し、個人で運用するよりも手間とコストがかかります。

したがって、資産を株や債券を中心に運用する場合、資産管理会社を設立せず、個人で運用したほうが合理的であるケースが多いです。

ケース2:将来ご自身が所有する未上場株をM&Aで外部に譲渡することが想定されている場合

ご自身が創業した事業会社の持株会社として資産管理会社の設立を検討されている方は、要注意です。将来M&Aで事業会社の株式を譲渡する際にかかる税負担について法人と個人で大きな差があるためです。

個人が保有する事業会社の株式を外部に譲渡した時の税金は、約20%となります。一方で、持株会社(資産管理会社)が保有する事業会社の株式を外部に譲渡した場合、諸経費を控除できるとはいえ利益に対して約34%の法人税が持株会社にかかります。

このため、事業会社を将来的にM&Aで譲渡する可能性がある場合は、資産管理会社に事業会社の株式を移して持株会社を作ることにより、かえって将来のM&Aの譲渡時の税負担が増えてしまうことになります。

(一方で事業会社が将来上場する予定である場合は、後述のように持株会社である資産管理会社を設立したほうが有利でなケースがあります)

ケース3:「なんとなく作ってみた」場合(多くがこのケースではと思います)

意外と多いのが、「資産管理会社を作ると得をするのでは?」という漠然とした考えで設立してしまうケースです。

顧問税理士に相談したものの、具体的なメリットを理解しないまま設立してしまい、後から「不要だった」と後悔するケースも少なくありません。

このように明確な目的がないまま作ってしまうと、法人の維持管理コスト(税理士報酬・登記費用・事務手続きの負担など)がかかるだけで、結局個人で資産を持っていたほうがよかったという結果になりがちです。

資産管理会社は、不動産投資や事業承継において大きなメリットを持つ一方、すべての人に必要なわけではありません。いったん設立した場合で全く活用されない場合はかえって毎年のコスト負担のみが生じることがありますので設立にあたっては税理士に相談の上、メリットデメリット、ご自身のケースでの必要性について慎重に検討しましょう。

次章では、資産管理会社の具体的なメリットと活用方法について詳しく解説していきます。

2. 資産管理会社の主な目的とメリット

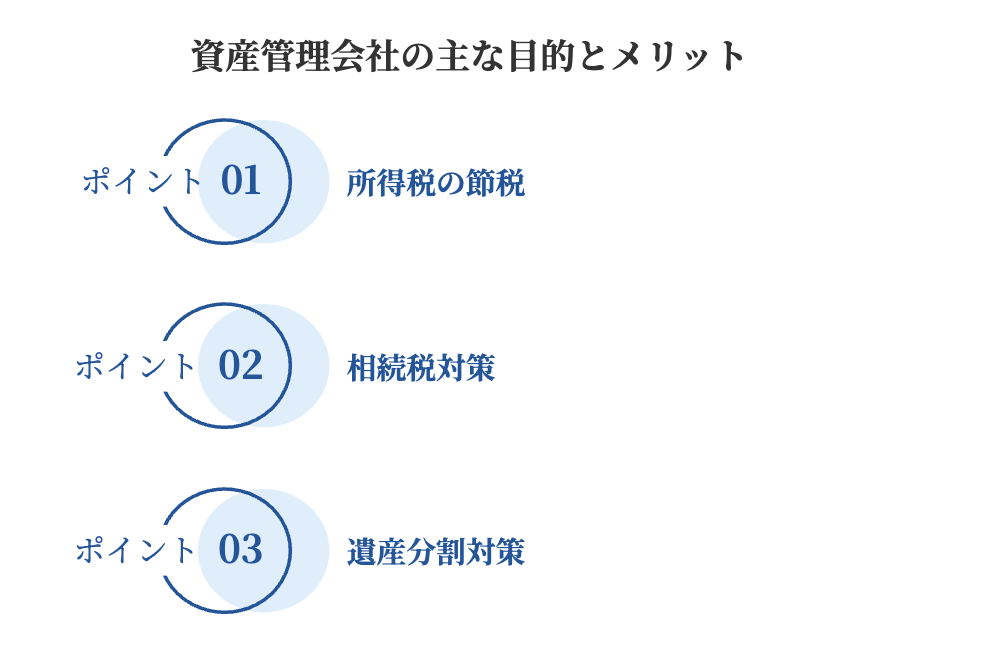

資産管理会社を設立することには、いくつかの大きなメリットがあります。特に、税金対策や相続対策の観点から、適切に活用すれば資産を効率的に管理・運用することが可能になります。

ここでは、資産管理会社を設立する主な目的として考えられる「所得税の節税」「相続税対策」「遺産分割対策」の3つを詳しく解説していきます。

2-1. 所得税の節税

資産管理会社の活用方法の一つとして、「所得税の節税」が挙げられます。特に収益不動産を法人化することで税負担を軽減することが可能になるケースがあります。

個人と法人での税率の違い

個人で不動産を所有して賃料収入を得る場合、所得税は累進課税のため、所得が増えるほど税率が高くなります。所得税・住民税・復興税を合わせると、最大で約56%の税率が適用されます。一方、法人を設立して不動産を所有し、賃料収入を法人の収益とする場合、法人税率は一般的に約34%となります。そのため、高額所得者であればあるほど、法人化することで税負担を軽減できる可能性があります。

資産管理会社を活用した節税の具体例

以下、説明上簡略化してご説明します。例えば、個人で1億円の不動産所得がある場合、税率を56%とすると税引後の手取りは4,400万円となります。

一方で資産管理会社を設立し法人に同額の1億円の利益が生じた場合、税率を34%とすると税引後の手取りは6,600万円となります。法人化することで約2,200万円の税金を節約できることになります。

また、ご自身が創業した事業会社が将来上場する見通しがある場合、上場前に事業会社の持株を資産管理会社に移して持株会社を設立することで上場後の事業会社からの配当への税負担を軽減することができるケースがあります。(詳細の説明は割愛します)

その他の法人化メリット

経費を計上できる

個人の場合、不動産管理にかかる費用のうち、認められる経費は限られています。しかし、法人では、役員報酬や事務所費用などを経費として計上しやすくなります。

所得の分散が可能

法人を設立し、家族を役員にすることで役員報酬として所得を分散でき、個人の累進課税の影響を抑えることができます。

このように、特に不動産収益が大きい場合は、資産管理会社の設立によって税負担を抑え、資産を効率的に増やすことが可能です。

2-2. 相続税対策

資産管理会社は相続税対策にも有効な手段の一つです。特に株式の評価を低く抑えることや株価が低いタイミングでの後継者への株譲渡等により、相続税の負担が軽減されることがあります。

相続税対策としての活用例

例えば、上場を目指している事業会社の株式を持っている場合、上場前の株価が低い段階で事業会社の株を資産管理会社へ移すことで、相続税の節税につながることがあります。

1.上場前の株式を資産管理会社へ移転

上場前の株価は低いため、低い評価額の段階で資産管理会社へ移しておく。この際、資産管理会社の設立時にご子息を資産管理会社の株主としておく。

2.上場後に個人保有である場合と資産管理会社経由の保有である場合との比較

事業会社が上場すると、株価は大幅に上昇し、個人で持っていると将来相続時に多額の相続税がかかります。

しかし、ご子息が一定の株式を保有する資産管理会社を介して所有することで、相続税の対象となる相続財産自体を減らすことが可能となります。

具体的な節税効果

例えば、上場後に株価が100億円になった場合を考えてみましょう。

個人で持っていた場合100億円の資産に対し、最大55%の相続税がかかる →約55億円の相続税負担。

資産管理会社を活用した場合事前に株式を資産管理会社に移し、資産管理会社の株主を子供にする→相続税の対象資産が大幅に減少

このように、上場前の段階で株式を資産管理会社へ移すことで、相続税の負担を抑えることができます。

その他の相続対策の事例

生前に資産管理会社を設立し、事業承継の準備を進める

→収益不動産の建物だけを資産管理会社に移転させるなど、事前に計画的な資産移転を行うことで、個人の財産の増加を抑え、結果的に相続税の節税が可能となるケースがあります。

2-3. 遺産分割対策

資産管理会社は、遺産分割のトラブルを防ぐための手段としても活用されます。特に不動産などの分割しにくい資産を管理する場合に有効です。

資産管理会社を活用する理由

相続財産の中でも、不動産は均等に分割しづらいため、相続時のトラブルの原因になりやすいです。例えば、以下のようなケースを考えてみましょう。

親が複数の不動産を所有している場合

→ 1つの不動産を兄弟2人で共有で相続すると、将来的に売却や活用の判断が難しくなる。

→ 「売る・貸す・住む」の判断が一致しないと、資産の有効活用ができない。

このようなトラブルを避けるためには不動産は共有名義とせず、単独名義で相続することが原則ですが、不動産を相続人に承継させるときに資産管理会社が活用されるケースがあります。

具体的な遺産分割対策

1.ご子息の人数分、資産管理会社を設立し、それぞれの資産管理会社にはそれぞれのご子息に承継した不動産をそれぞれ保有します。この結果、兄弟が相続するのは不動産そのものではなく、資産管理会社の株式となります。

このような場合は、遺言書を作成する場合も遺言の記載が簡略化され、またご子息ごとの相続財産の資産価値や借入状況が明瞭になるメリットがあります。

2.兄弟ごとに資産管理会社を分ける

兄と弟でそれぞれ異なる資産管理会社を設立し、不動産を分けて管理する。

これにより、各自の判断で資産を管理・運用できる

その他の資産管理会社を活用するメリット

権利関係を明確にできる。相続時に不動産の名義変更に必要な諸費用(司法書士報酬、登録免許税)が節約できる。

→ 兄弟での共有名義を避け、円滑な資産運用が可能。

経営権をスムーズに移行できる

→ 現役員が高齢となり認知症の可能性が高まった場合、役員の変更によって資産の管理が容易になったり、不動産売却時のトラブルを防げぐことができます。

このように、資産管理会社は、節税・相続対策・遺産分割対策の観点から、大きなメリットを持つ選択肢です。

所得税の節税

→ 不動産収益を法人化することで、個人よりも税負担を抑えられる。

相続税対策

→ 上場前の株式をご子息が株主である資産管理会社に移し、相続税の負担を軽減できる。

遺産分割対策

→ 不動産を資産管理会社に移すことで、共有名義のトラブルを防げる。

ただし、上記メリットについては個別の状況により異なりますので、資産管理会社の設立を検討する際には、専門家と相談しながら最適な形を考えることが重要です。

3. 資産管理会社の活用を検討すべきケースと注意点

資産管理会社には、所得税の節税・相続税対策・遺産分割対策などの大きなメリットがある一方で、すべての人にとって有効とは限りません。実際に設立する際には、適したケースと適さないケースを見極めることが重要です。

この章では、資産管理会社の活用が効果的なケースと設立時の注意点について詳しく解説します。

3-1. 資産管理会社の活用を検討すべきケース

資産管理会社の設立が特に有効なケースは、以下のような状況にある場合です。

ケース1:個人で多額の不動産収益がある場合

個人で賃貸不動産を所有し、年間の不動産所得(不動産収入から減価償却費その他の諸経費を控除した利益をいいます)が高額(目安:1,000万円以上)の場合、

法人化することで税負担を抑えられる可能性があります。

一般的には法人で所有することで、所得税(最大56%)よりも法人税(約34%)のほうが低くなることが多いためです。

さらに、法人を通じて家族を役員にし、報酬を分配することで所得分散が可能となり、個人の累進課税の影響を軽減できます。

ケース2:上場を目指す事業会社の株を所有している場合

自社株の評価額が将来的に大きく上がることが予想される場合、相続税対策として資産管理会社を活用するケースがあります。

上場前の段階で資産管理会社へ株式を移すことで、株価が低い状態での移転が可能になります。

この際、資産管理会社の株主を家族にすることで、将来的な相続をスムーズに進められます。

ケース3:不動産投資を行うケース

不動産投資を行う際、金融機関から融資を引き出すためにも法人を設立して不動産投資を行うことが多いと存じます。

3-2. 資産管理会社を設立する際の注意点

資産管理会社には多くのメリットがあるものの、設立・運用には一定のコストやデメリット

も存在します。事前に以下のポイントを十分に理解し、慎重に検討することが重要です。

注意点1:法人運営のコストがかかる

法人を設立すると、法人維持にかかるコストが発生します。

法人税・法人住民税(赤字でも一定額の納税義務がある)

税理士報酬(決算や確定申告のための費用)

登記費用や維持費(法人の設立時・運営時に発生)

不動産の規模や資産運用額が小さい場合は、節税効果よりも維持コストが上回る可能性があります。

注意点2:税制改正の影響を受ける

税制は定期的に変更されるため、現在は節税メリットがあるとしても、将来的に税制改正により法人の税負担が増加する可能性があります。

特に、法人の配当課税や法人税率の変更によって、税メリットが小さくなる可能性があるため、専門家の定期的なアドバイスを受けることが重要です。

注意点3:収益の個人への還元方法が限定される

法人で不動産や資産を所有すると、個人へ収益は分配するには主に役員報酬または法人の配当によることとなります。個人で不動産投資を行っている場合と比べ、個人として自由に事業で得た金を使用したり転用することが難しくなります。

法人から個人への資産移転には税金(譲渡税・配当課税など)がかかるため、慎重に計画を立てる必要があります。

3-3. 資産管理会社の設立を成功させるためのポイント

資産管理会社を設立する場合は、以下のポイントを意識することで、より効果的に活用できます。

ポイント1:設立前に明確な目的を持つ

「節税」だけを目的にするのではなく、長期的な資産運用や相続対策も考慮することが重要です。

「本当に資産管理会社が必要か?」を判断するために、税理士や専門家と十分に相談しましょう。

ポイント2:適切な法人形態を選ぶ

資産管理会社の形態には株式会社・合同会社(LLC)・一般社団法人などの選択肢があります。

法人税の違いや運営の柔軟性を考慮して、最適な形態を選ぶことが重要です。

ポイント3:将来の出口戦略も考える

資産管理会社を設立した後、どのように活用し、最終的にどのように引き継ぐかを考えておくことが大切です。設立時にどのご子息に将来的に承継させるか決まっている場合は、法人設立当初からご子息を株主とすることも検討すると良いでしょう。

4.まとめ

資産管理会社は、所得税の節税・相続税対策・遺産分割対策などのメリットがある一方で、すべての人に適しているわけではありません。

不動産収益が高額な場合や、上場予定の株を所有している場合などでは大きな効果を発揮しますが、法人維持コストや税制改正の影響も考慮する必要があります。

設立を検討する際は、本当に必要かを見極め、専門家と相談しながら慎重に判断することが重要です。適切な活用により、長期的な資産運用や相続をスムーズに進められます。