陥りやすい分散投資の罠

前回のコラムで、長期分散投資の重要性についてお話ししましたが、今回は効果的な分散投資を行うために投資家が留意しておくべきポイントについて説明します。

まず、投資家が陥りやすい分散投資の罠についてです。

「分散投資」と聞くと、とにかく多くの資産に分散することが重要だと考える方もいるでしょう。確かに、より多くの資産に分散を行うことで、各資産に内在するリスクを分散することができ、ある意味では効果的です。

しかし、資産全体の値動き(リスク)を抑えるという視点で考えた場合、数多くの資産に投資を行うことは必ずしも必要ではありません。むしろ重要なのは、「異なる値動きをする資産をいかに組み合わせるか」です。

分散投資の基本的な考え方は、「異なる動きをする資産を組み合わせることで、お互いの変動を打ち消し合う」というものでした。つまり、資産Aが上昇した際に資産Bは下落するというように、なるべく同じ値動きをする資産を組み合わせないことがポイントになります。

では、異なる値動きをする資産とは、具体的にどのようなものでしょうか。代表的な資産として挙げられるのが、株式と債券(国債)です。

分散投資を考える場合、まず株式と債券という二つの資産の組み合わせを考えます(各資産クラスの特徴については別のコラムで説明します)。保有資産全体のことを「ポートフォリオ」と呼びますが、分散投資のポートフォリオの中核となる資産が株式と債券(国債)です。これらの資産は「伝統的資産」とも呼ばれます。

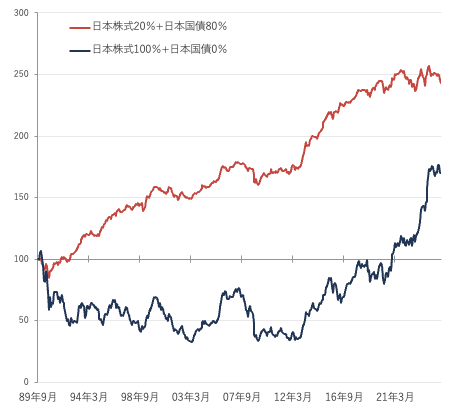

例えば、日本の投資家が日本株式と日本国債を組み合わせてポートフォリオを構築するケースを考えます。図表1に日本株式20%と日本国債80%、日本株式100%のポートフォリオの値動きを示しています。

日本株式と日本国債に分散投資が行われたポートフォリオは全体の値動きが抑えられ、安定したリターンをもたらしていたことが分かります。これは正に、日本株式と日本国債が逆の値動きをする傾向にあるためです。

このように、効果的な分散投資を実現するためには、値動きが異なる資産をいかに見つけ出すかということが重要になります。

図表1:分散投資の効果

月次、期間:1989年9月末~2025年3月末

※日本株式:TOPIX(配当込み)、日本国債:FTSE日本国債指数

出所:ブルームバーグのデータを基にFPメディア編集部作成

異なる値動きをする資産を把握するには

異なる値動きをする資産を見つけ出す手掛かりの一つとして、それぞれの過去の値動きから資産間の値動きの関連性を探る方法があります。

算出方法の詳細は割愛しますが、各資産のリターンの「相関値」を測ることで、それぞれの資産の値動きの関連性を把握することができます。相関値とは、2つのデータ間の関連性の強さを表す数値で、-1から+1の間の値をとります。相関値が-1の場合、2つのデータは全く逆の動きをし、0の場合は関連性がなく、+1の場合は全く同じ動きをします。

これを2つの資産のリターンの相関に置き換えて考えると、-1の場合は2つの資産は全く逆の値動きであり、0の場合はリターンの関連性がなく、+1の場合は全く同じ値動きとなります。つまり、値動きの異なる資産を組み合わせるためには、できるだけリターンの相関が低い資産同士を組み合わせることが重要です。

では、先ほどの日本株式と日本国債のリターンの相関値はどうでしょうか。日本株式と日本国債の相関値は-0.1とされており、この2つの資産の組み合わせは高い分散効果が期待できると言えます。

相関値を考える際の注意点として、相関値の算出には過去のデータを用いるため、将来を保証するものではないということがあげられます。また、市場が大きく下落する局面では、通常とは異なる資産間のリターンの相関が生じることがあります。

例えば、日本株式と日本債券の相関値は、通常は低いものの、市場の急落時には一時的に高まることがあります。これは、投資家が各資産クラスを問わず保有資産を売却することで、多くの資産が同方向に動くためです。

分散投資の効果

前回のコラムで、分散投資の効果として「長期投資を実践するための有効なアプローチの一つ」と説明しましたが、リターン面でも大きな効果が期待できます。

それは「リスク調整後リターンの向上」です。投資家の多くはリターンの水準のみに注目し、リターンが高ければ良いと考えがちですが、高いリターンを得るためにはリスクが伴います。したがって、「リターンを獲得するためにどれだけのリスクを取ったのか」を知ることが重要です。

例えば、運用Aと運用Bのリターンがそれぞれ20%と5%だったとします。リターンのみを見ると運用Aが良いように見えますが、実際にどれだけのリスクを取ったかがポイントです。

もし運用Aのリスクが40%で運用Bのリスクが5%だったとすると、運用Aは運用Bと比べて効率的にリターンを獲得したとは言えません。リスク調整後リターンは、リターンをリスクで割ることで把握でき、運用Aは0.5(=20%/40%)、運用Bは1.0(=5%/5%)となります。

この数値が高いほど、リスク調整後リターンは高く、効率的にリターンを得たことを示します。つまり、この例では、運用Bの方がリスク調整後リターンが高かったと言えます。資産間の相関係数などを考慮した効率的な分散投資を行うことで、単一資産で保有するよりもポートフォリオ全体のリスクを抑え、リスク調整後リターンの向上も期待できます。

※リスクは「値動きの大きさ=リターンのばらつきの大きさ」であり、リターンの標準偏差(%)で表示します。標準偏差(リスク)が大きいということは、良い時と悪い時のリターンの差が大きく、値動きが激しいことを示します。逆にリスクが小さいということは、リターンのばらつきが小さく、値動きも小さいことを示します。

日米の分散投資の違い

ここで日米の分散投資の違いについて説明します。米国では1960年頃から株式60%と債券40%(60/40)のポートフォリオが広く支持されています。

1950年代の好調な米国株式市場を背景に、大学基金や企業年金といった長期投資を行う機関投資家の基本的なポートフォリオとして定着しました。その後、相対的に高い経済成長率やインフレの影響で株式市場の上昇が続いたことも、60/40のポートフォリオを後押ししました。

現在では、国際分散投資が主流となり、プライベートエクイティ(未上場企業への投資)やプライベートデット(銀行以外の主体が企業などに貸し出すローンに対する投資)、現物不動産といったオルタナティブ資産への投資も進んでいます。

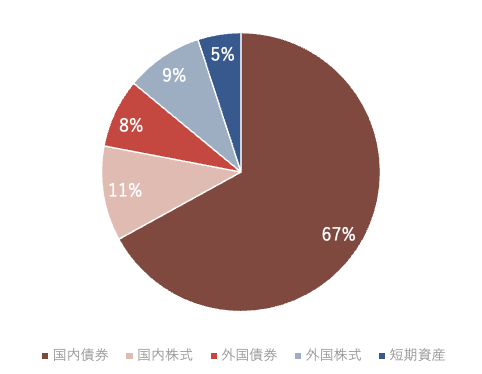

一方、日本では明確な比率はないものの、低成長とデフレが続いた為に株式市場は長く低迷したこともあり、相対的に債券比率が高いポートフォリオが一般的でした。しかし近年、GPIF(年金積立金管理運用独立行政法人)は株式や海外資産の比率を高めています。

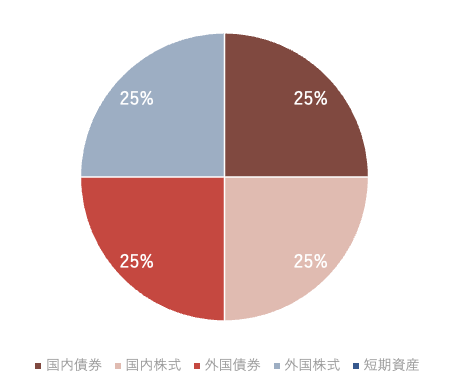

2006年度から2009年度の基本資産構成は債券比率が75%(国内債券が67%、外国債券は8%)、株式比率は20%(国内株式11%、外国株式9%)、海外投資比率は17%でしたが、2020年度から2024年度は、債券比率は50%(国内債券25%、外国債券25%)、株式比率も50%(国内株式25%、外国株式25%)、海外投資比率は50%に上昇しています(図表2)。

日本においてもインフレが定着し、株式市場も史上最高値を更新する中で、国内株式比率を高めた一方で、海外の経済成長や円安リスクに配慮したポートフォリオの構成になっています。これは個人投資家のポートフォリオの考え方においても一定の示唆を与えると考えます。

図表2:GPIF(年金積立金管理運用独立行政法人)の基本資産構成

【2006年度~2009年度】

【2020年度~2024年度】

出所:GPIF(年金積立金管理運用独立行政法人)のデータを基にFPメディア編集部作成

分散投資の実践方法

最後に、分散投資を実践する方法についてご紹介します。具体的には、以下の3つの選択肢があります。

- 投資家自身で分散投資を行う

- プロが分散投資を行ってくれる商品・サービスを購入する

- 信頼できる専門家にアドバイスを受けながら分散投資を実行する

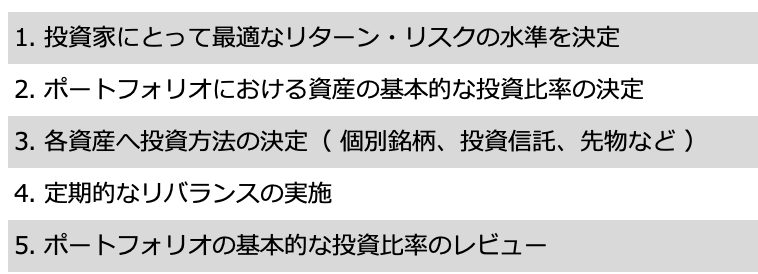

まず、①の「投資家自身で分散投資を行う」方法ですが、これはかなりハードルが高いと考えられます。図表3に分散投資を行う上で最低限行うべき事項をまとめましたが、これらを全て自分で行うには多くの時間と労力を費やします。

次に、②の「プロが分散投資を行ってくれる商品・サービスを購入する」方法についてです。

代表的なものとして、投資信託(バランスファンド)やファンドラップがあります。しかし、バランスファンドだけでも多くの種類が存在し、ファンドラップも各社が提供しています。そのため、商品性やサービスの違いを理解するのは大変な作業です。また、取引にかかるコストも考慮する必要があります。

最後に、③の「信頼できる専門家にアドバイスを受けながら分散投資を実行する」方法ですが、この選択肢が最も現実的で効果的だと考えます。

専門家は様々な金融商品やサービスに精通しており、投資家一人ひとりに最適なリスク・リターンの水準を見極め、目的やコストを考慮したポートフォリオの構築を行うことが可能です。効果的な分散投資を行うために、まずは信頼できる専門家に相談してみてはいかがでしょうか。

図表3:分散投資を行う上で最低限行うべき事項