マーケットの下落は定期的に訪れる

今回のコラムでは、マーケットが下落に陥った際に投資家が心掛けたいことについてご説明していきたいと思います。

昨年(2024年)のマーケットとは対照的に、足元のマーケットでは急激な株安・円高が進行する場面もあり、特に投資を始めたばかりの方は大きな不安を感じているのではないしょうか。

今回の下落の大きな要因のひとつとして、米国トランプ大統領の想定以上の関税政策などにより、米国経済のみならず世界経済全体の景気後退懸念の高まりが挙げられます。

もちろん、景気後退による更なる株価下落が起こらないことを祈るばかりですが、実は過去に米国経済は何度も景気後退を経験しています。

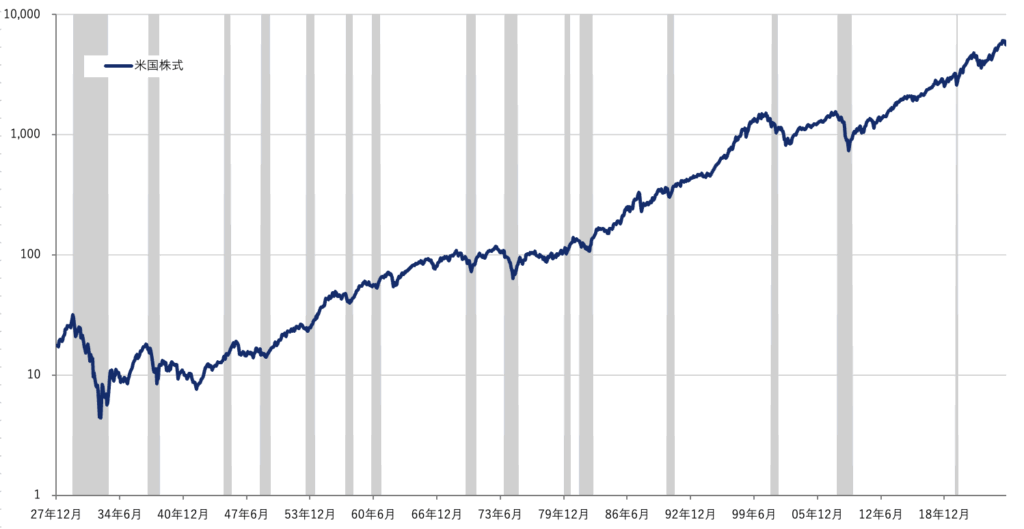

1927年12月末から2025年3月末までの期間で、米国経済は15回の景気後退を経験しています(図表1)。

景気後退までの判断は、NBER(全米経済研究所)が行っており、様々な経済指標を総合的に分析して判断します。一般的には、二四半期連続でGDPのがマイナス成長が続いた場合に、「景気後退」と判断することができます。

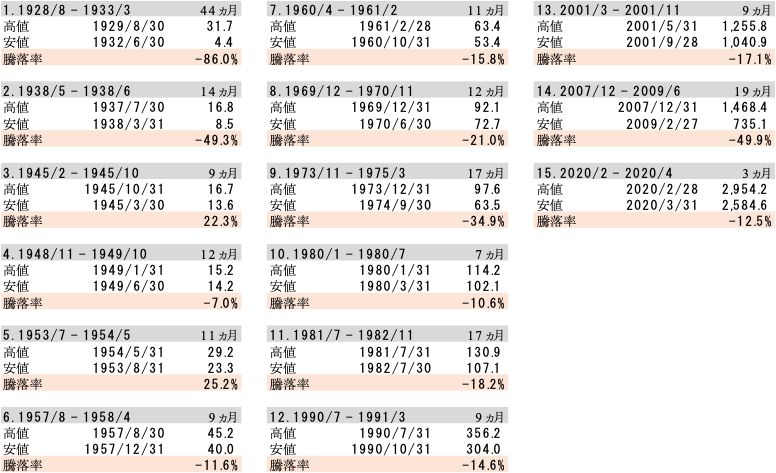

図表2では、各15回の景気後退局面の期間と、米国株式の騰落率を示していますが、ほとんどの局面で株価は下落していることが分かります。

過去100年弱で15回の景気後退局面があったということは、単純に考えると、6~7年に一度は景気後退が起こっていたことになります。

もちろん景気後退の頻度や期間、影響の深さは、経済・金融状況や内生・外生ショックなどの違いによって異なります。しかし一定の周期はないにせよ、歴史的に見ても景気後退は将来発生する可能性が高いと言えるでしょう。

図表1:米国株式と米国景気後退局面

月次、期間:1927年12月末~2025年3月末、米ドル、対数表示

($)

※米国株式:S&P500種株価指数

※グレーシャドウ:米国景気後退局面

出所:ブルームバーグのデータを元にFPメディア編集部作成

図表2:米国の景気後退局面の期間と株価騰落率

月次、期間:1927年12月末~2025年3月末、米ドル

出所:ブルームバーグのデータを元にFPメディア編集部作成

マーケットの下落に備える

今後も起こりうるマーケット下落に対して、事前に投資家が備えておけることとは何でしょうか?

保有の投資資産を今すぐ売却してキャッシュにし、マーケットが底を打った際に買い戻すといった戦略を考える方もいるかもしれませんが、残念ながらマーケットの底を正確に見極めることは非常に難しく、タイミングを計った投資はかなり難易度が高いと考えます。

したがって、前回からの繰り返しになりますが、やはり「分散投資を行ってマーケットの下落に耐えうるポートフォリオを構築すること」が王道の戦略と言えるでしょう。

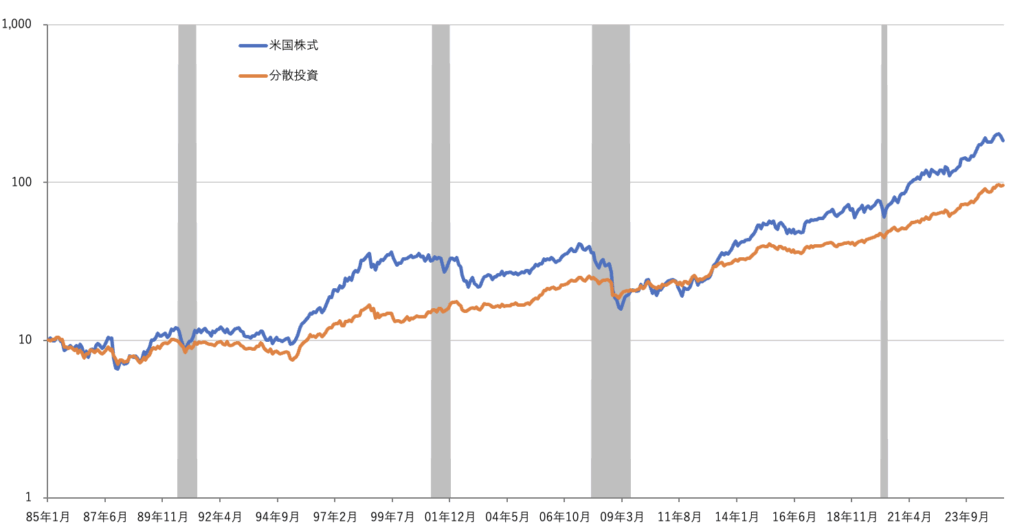

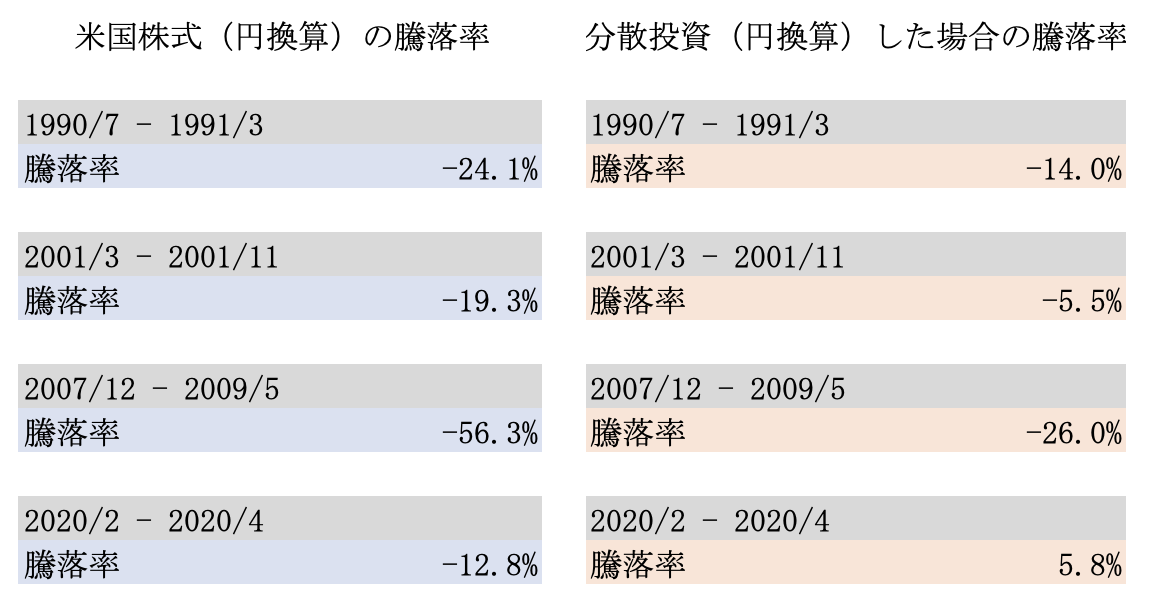

図表3は米国株式と分散投資の推移、および各景気後退局面における騰落率を示していますが、分散投資を行うことで下落率が抑えられていたことが分かります。尚、図表3のデータは円換算となっており、米ドル/円 為替レートの動きも加味しています。

また、分散投資に含まれる資産の取得可能データは1985年1月末以降のものとなっているため、1990年7月~1991年3月、2001年3月~2001年11月、2007年12月~2009年9月、2020年2月~2020年4月の4度の景気後退局面を対象としています。

図表3:米国株式と分散投資の推移

月次、期間1985年1月末~2025年3月末、円換算、1985年1月末=10として指数化、対数表示

※グレーシャドウ:米国景気後退局面

※米国株式:S&P500種株価指数、米国国債:FTSE米国債指数、金:金/米ドル

※分散投資:米国株式(円換算)30%、米国国債(円換算)40%、金(円換算)30%を月次リバランスしたもの

※リバランスにかかるコストや税金は勘案していません

出所:ブルームバーグのデータを基にFPメディア編集部作成

株式だけでなく、債券も含めた分散投資が重要

図表3の騰落率を見ても明らかなように、長期投資を行う場合は、分散投資が不可欠と言えます。

例えば、債券は株式とは異なる値動きをするとされており、株式市場が低迷した際のリスク分散に効果的です。

そのため、債券をポートフォリオに組み込むことで、マーケットの変動に強い資産運用が可能となります。最後に、債券投資の基本的な考え方をご紹介します。

債券に投資するということは、債券の発行体(国や企業など)にお金を貸すこととほぼ同義です。

つまり債券投資家は、債権者(お金を貸す側)という位置付けとなります。

したがって、債券投資の主なリターンの源泉は、貸したお金に対する対価である利息収入(クーポン収入)です。

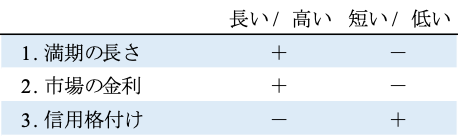

債券は発行時に、次の3つの事項が決定しています。1つ目は満期日、2つ目は利息(クーポン)、3つ目は額面(満期日に返ってくる金額)です。

さらに、債券によっては信用格付けが付与されているケースもあります。債券投資で重要視される利息(クーポン)は、主に満期までの期間、市場の金利水準、発行体の信用格付けの3つの要素によって決まります。

図表4ではこれらの要素がどのように影響するかを示しています。通常、満期までの期間が長く(短く)、市場の金利水準が高く(低く)、発行体の信用格付けが低い(高い)場合、債券の利息(クーポン)は高く(低く)なります。

図表4:利息(クーポン)の上昇(+)、下落(-)の要因

※上図はあくまでも目安であり、必ずしも上図の通りになるとは限りません

※FPメディア編集部作成

債券投資の仕組みと活用方法

債券は発行後、証券会社などを相手方(相対)に売買します(相対取引)。因みに、債券の売買は株式のように東証などの取引所は存在せず、市場で直接売買するのが一般的です。

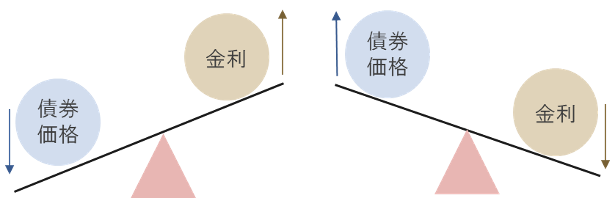

債券売買の際の価格(債券価格)は、主に市場金利の変動に影響を受け、金利が上昇すれば債券価格は下落し、金利が下落すれば債券価格は上昇します(図表5)。

図表5:金利と債券価格の関係性

※FPメディア編集部作成

債券のリターンを測る代表的な指標は「利回り」です。特に重要なのは「最終利回り(終利)」であり、仮に債券を満期まで保有した場合に得られる利息(クーポン)と債券価格の変動(上昇・下落)を考慮して算出されます。

計算方法は少々煩雑なので、今回は省きますが、中長期的な債券投資を考える際には、まずは最終利回りを確認することが重要です。

では簡易的に、債券のリターンをシミュレーションしたいと思います。

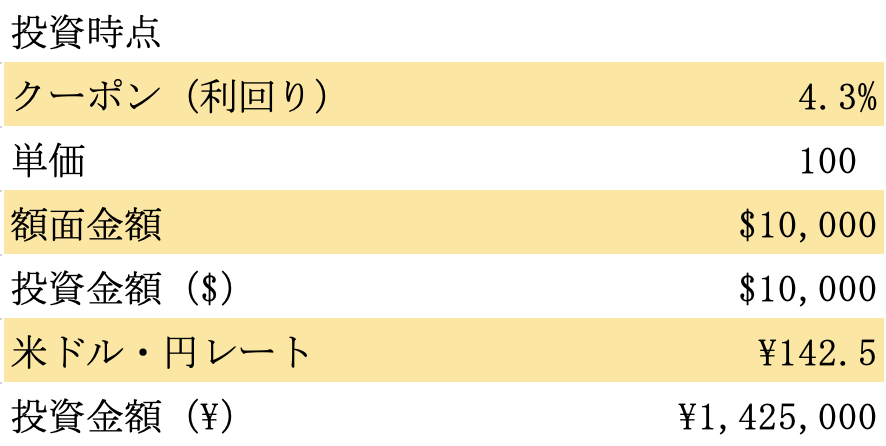

日本国債などの円建て債券は、ここもと金利が少し上がったとはいえ、未だ利回りが低い状況のため、今回は米ドル建ての米国10年国債に投資した場合の例でシミュレーションします。まず米国10年国債の条件は、図表6の通りです。

米ドル/円レートが$1.00=¥142.5の時に、以下条件の米国国債に$10,000(¥1,425,000)投資したとします。

図表6:米国10年国債の投資条件

※FPメディア編集部作成

シミュレーションでは、①満期まで持ち切る、②満期まで国債の時価は変動しない、③利回り=利息収入(クーポン収入)、④利息収入は米ドルで受け取り再投資は行わない、⑤発行体のデフォルト(債務不履行)は起こらないことを条件とします。

図表7に各年の利息収入とその合計の推移を示していますが、10年後の元利合計金額は$13,426となります。当初の投資金額は$10,000(¥1,425,000)であるため、米ドル/円レートが¥106.1を下回らなければ、元本割れしないと言えます。

また、今回は各年の利息収入を再投資しない場合で考えましたが、仮に各年の利息収入を米ドル建MMF等で再投資すれば、元利合計はより増加し、損益分岐点となる為替レートも低くなります。

図表7:米国10年国債に投資を行った場合のリターンのシミュレーション

※このシミュレーションは簡易的なものであり実際のリターンを保証するものではありません

※FPメディア編集部作成

このように、米国国債のような利回りの高い債券へ長期的な投資をすることは、株式投資と異なり、より明確に最終的なリターンのイメージを持つ事が可能となります。

「NISAの非課税枠を使って債券投資をしたい」と考える場合は、NISAでは現物の米国国債のような債券は投資対象に含まれないため、“債券で運用する投資信託やETF(Exchange Traded Funds、上場投資信託)”などを通じて投資を行うことになります。

通常、投資信託やETFは、さまざまな満期の米国国債に加え、国債以外の債券にも投資をしていることがあります。運用期間中には信託報酬などのコストがかかるため、図表7のような単純な国債投資と比べると、仕組みがやや複雑になります。

それでも、複数の債券を組み入れることができるという点で分散投資の手段としては有効であり、特に現在のような金利が上昇した局面では、魅力的な債券が増えているため、ポートフォリオに投資信託として債券を組み入れることは十分に検討する価値があるでしょう。

しかし、債券は個人投資家にとってまだ馴染みの薄い投資対象であり、なかなか一歩を踏み出しにくいのが実情です。そのため、債券投資を検討する際は、まず信頼できる専門家に相談することをおすすめします。