(画像=SBI証券)

| この記事は2025年11月17日にSBI証券で公開された「アメリカNOW! ~好決算の2番手銘柄:KLA、HCAヘルスケア、GM、クアンタサービシーズほか~」を転載したものです。 掲載記事:アメリカNOW! ~好決算の2番手銘柄:KLA、HCAヘルスケア、GM、クアンタサービシーズほか~ |

先週の米国株式市場は、政府閉鎖の解消が好感されたものの、テクノロジー株が不安定な中、複数の金融当局者から利下げに慎重な見解が示され、週後半に下落に転じました。今週の株価材料として、エヌビディアの決算発表、FOMC議事要旨、政府による経済指標発表が注目されます。

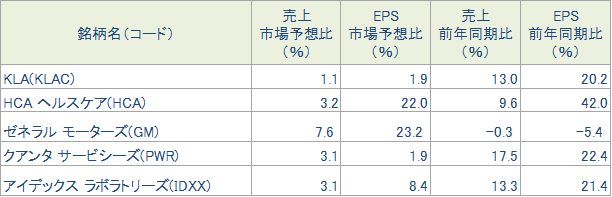

今回は過去3週の好決算銘柄として抽出したものから、時価総額が相対的に小さい2番手銘柄を中心に、KLA(KLAC)、HCA ヘルスケア(HCA)、ゼネラル モーターズ(GM)、クアンタ サービシーズ(PWR)、アイデックス ラボラトリーズ(IDXX)を選んでご紹介いたします。

図表1 S&P500指数のローソク足(日足、3ヵ月)

(画像=SBI証券)

11/7(金)に50日移動平均線から反発に転じたものの、11/14(金)には再び同移動平均線を試しました。市場参加者の強弱感が鋭く対立していると考えられます。

※当社WEBサイトを通じてSBI証券が作成

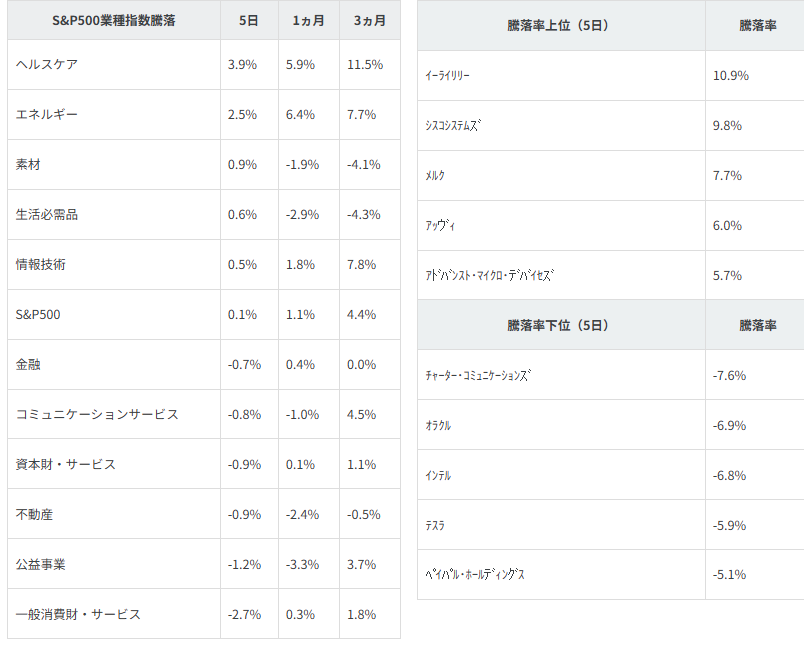

図表2 業種別指数騰落率・個別銘柄騰落率

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

(画像=SBI証券)

先週の米国株式市場

S&P500指数は週間で0.1%、ダウ平均は0.3%の上昇、ナスダック指数は0.5%の下落となりました

11/12(水)に実現した政府閉鎖の解消に向けて週前半は上昇したものの、テクノロジー株に対する割高懸念がくすぶる中、金融当局者から利下げに慎重な発言が相次ぎ11/13(木)には大幅な反落となりました。

利下げ期待の後退については、政府閉鎖は解消されたものの発表が延期された経済指標の中には発表ができないものもあることから、12月FOMCでの政策判断を急ぐべきではないとの見方も影響しているようです。

テクノロジー株については、企業側からは強いAI需要と楽観的な売上見通しが一貫して発表される一方、市場参加者の中には「AI投資が過剰となっているのではないか、結果的に関連銘柄のバリュエーションが割高になっているのではないか」との見方があり、鋭く対立しています。

業種指数では、年初来の株価動向に出遅れ感があり、ディフェンシブでもあるヘルスケアや原油価格がもみ合いを続けているエネルギーなどが上昇しました。個別銘柄で上昇第2位のシスコ システムズ(CSCO)は、8-10月期決算を発表しAI関連の受注が急増していることが判明して好感されました。

今週の米国株式市場

ここ数ヵ月相場を押し上げてきた要因は、「利下げ期待」と「AI物色」と考えられますが、先々週から先週にかけて両要因とも後退し、相場の調整につながりました。4月下旬からの上昇相場は6ヵ月以上に及んでいることから、上昇一服となる可能性がありそうです。慎重な投資スタンスが望まれます。

一方、低調な雇用指標が出ることで「利下げ期待」が再び強まる可能性や、今週のエヌビディア決算発表を受けて再び「AI物色」が強まる可能性もあります。株式ポジションを強気、弱気どちらかに決定的に傾けるのは時期尚早かもしれません。

今週の株価材料として、エヌビディアの決算発表、FOMC議事要旨、政府による経済指標発表が注目されます。

エヌビディア決算は、11/19(水)引け後に発表予定です。「AI銘柄は割高ではないか」との見方もある中、AI銘柄物色の成否を決定付ける可能性のある決算として注目されます。8-10月期決算は、売上が550億ドル(前年同期比57%増、前四半期は同56%増)、EPSは1.25ドル(前年同期比60%増、前四半期は同45%増)と高成長が続く見通しです。

決算の注目点として、①GTCで「AI半導体売上は今後5四半期で5,000億ドルの軌道にある」とのコメントの詳細が説明されるか、②中国向けのAI半導体販売はどうなるのか(現在、米政府による規制で止まっています)、③AMDのAI半導体市場での台頭についてコメントがあるか、④市場で気にされているベンダーファイナンスに対する見解、などがあげられます。

10/28(火)、10/29(水)開催のFOMC議事要旨が11/19(水)午後に公表されます。このところ、複数の金融当局者による利下げに慎重になるべきとの発言を受けて12月FOMCでの利下げ期待が後退して、11/13(木)の株価下落の要因になりました。FOMCメンバー間で意見が分かれている印象で、これを確かめるものになりそうです。

政府閉鎖が解消したことで、発表が遅れていた経済指標が発表されます。9月雇用統計は11/20(木)に発表予定です。その後10月雇用統計も発表される見込みですが、家計調査による失業率はデータがないため、発表されません。その他の重要経済指標がどのようなタイミングで発表されるか、または、もう発表はないのか、明らかになっていくとみられます。

経済指標では、11/18(火)にADP週次雇用統計(11月1日に終わる週までの4週間、市場予想なし)、11/20(木)に米国の10月中古住宅販売件数(前月比+1.0%の予想)、などの発表が予定されています。

今週の5銘柄

今回は過去3週に好決算銘柄として「先週の好決算銘柄」の表に抽出した銘柄のうち、「今週の5銘柄」に採用してこなかった時価総額が相対的に小さい2番手銘柄を中心に、KLA(KLAC)、HCA ヘルスケア(HCA)、ゼネラル モーターズ(GM)、クアンタ サービシーズ(PWR)、アイデックス ラボラトリーズ(IDXX)を選んでご紹介いたします。

図表3 好決算の2番手銘柄(当レポートの10/27(月)、11/4(火)、11/10(月)各号に抽出した好決算銘柄より選定、時価総額順)

※BloombergデータをもとにSBI証券が作成

(画像=SBI証券)

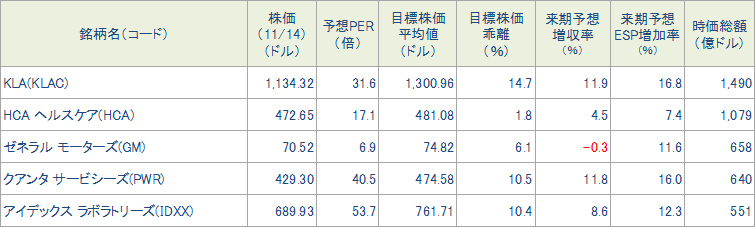

図表4 今週の5銘柄の投資指標

注:予想PERは今期予想EPSに基づいて計算しています。

※BloombergデータをもとにSBI証券が作成

(画像=SBI証券)

今週の注目銘柄

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、KLAは2026年6月期、その他は2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

(画像=SBI証券)

主要イベントの予定

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

(画像=SBI証券)

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

| ⚠免責事項・注意事項 ・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。 ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても株式会社ファーストパートナーズ及び株式会社SBI証券(情報発信基を含む)は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 重要な開示事項(利益相反関係等)について 投資情報の免責事項 【手数料等及びリスク情報について】 SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 |