オルカン(eMAXIS Slim 全世界株式(オール・カントリー))は、投資初心者から上級者まで幅広く支持されている人気ファンドです。

しかし「何年運用すべきか」「どのくらいの利回りを期待できるのか」といった疑問を持つ投資家も多いのではないでしょうか。本記事では、10年間の利回りシミュレーションや年数別の運用比較を通じて、ベストな投資期間をわかりやすく解説します。

1. オルカンを10年積み立てしたら利回りはどのくらい?

投資信託の中でも特に人気の高いeMAXIS Slim 全世界株式(オール・カントリー)、通称「オルカン」を10年間積み立てた場合の利回りについて、実績データと予想、そして注意すべきポイントを解説します。

オルカンは、MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動することを目指すインデックスファンドです。これは世界中の先進国と新興国の株式市場を幅広くカバーしており、ひとつの商品だけで「世界分散投資」を実現できるとして注目されています。

実際の運用実績を見ると、設定来の騰落率は+192.25%という好成績を記録しています。また、過去5年間のトータル騰落率は+146.92%となっており、年率換算すると約19〜20%という非常に高いパフォーマンスを示しています(2025年9月26日時点)。

ただし、これらの数字は比較的短期間のデータであり、10年という長期投資の参考としては慎重に解釈する必要があります。より長期的な視点では、同じ指数に連動するiShares MSCI ACWI ETFの過去30年間の年率リターンが約8.11%(米ドルベース、配当再投資前提)という実績があります。

出所)Quick、Lazyportfolioetfデータ(2025年9月末時点)

2. 運用年数別シミュレーションで利回りを比較

金融庁のつみたてシミュレーター(※)で、毎月の積立額を3万円、想定年率リターン8%で運用したときの将来の運用資産額を計算しました。運用期間ごとに見ていきましょう。

※あくまでシミュレーションであり、運用結果を保証するものではありません。

2-1. 5年運用した場合

将来の運用資産額 219万円(元本180万円+運用収益39万円)

短期間の運用であるため運用益は小さくなります。株式相場の変動が大きい局面では元本割れリスクも高くなります。

2-2. 10年運用した場合

将来の運用資産額 540万円(元本360万円+運用収益180万円)

運用益が大きく出始めます。多少の相場変動では元本割れしにくくなります。

2-3. 20年運用した場合

将来の運用資産額 1,707万円(元本720万円+運用収益987万円)

元本以上の運用益が発生し、資産額が大きく膨らみます。かなり大きな相場変動でも元本割れがしにくくなります。長期投資の本領を発揮したといえる状態でしょう。

2-4. 30年運用した場合

将来の運用資産額 4,226万円(元本1,080万円+運用収益3,146万円)

元本の3倍〜4倍以上に運用資産額が増加し、余程のことがない限りは元本割れは考えにくい状態になる計算です。もっとも30年に限らず以上の試算の前提が、年率リターン8%で全期間変動せずに達成ということなので、あくまで仮定の話です。

3. オルカンは何年持ち続けるのがベスト?

「オルカンを何年持ち続ければよいか?」という問いに対して、残念ながら “これが正解” という年数は存在しません。

しかし、投資期間とリスク許容度、目的との関係から「合理的に目安となる期間」を導き出すことはできます。ここでは、短期投資が不安定になりやすい理由/目的別に考える投資期間/利回りを最大化するための年数設計のポイントを整理します。

3-1. 短期運用が不安定になる理由

株式は、価格変動の振れが大きく出やすいため、始めた時期や売却タイミング次第で元本割れになる可能性があります。これには主に以下の理由があります。

● 市場サイクル・景気変動の影響

株式市場は景気拡大期・停滞期・後退期などのサイクルに左右されます。短期間では一時的な下落局面に重なって損を出してしまうこともあります。

● ノイズ(雑音)と短期の揺らぎ

短期的な市場変動には、資金流動性の変化・投資家センチメントの変化など、ファンダメンタルズ(基礎的条件)とは関係の薄いノイズともいえる要因に影響されることがあります。短期運用では、こうした影響を排除できず、投資判断が難しくなります。

● 回復期間が必要

株式が大きく下落した局面では、元の水準に戻るまでに数年要することもあります。短期の運用だと、その「回復期間」を待てずに損失を確定させてしまう可能性が高まります。

● 為替変動リスク

オルカンは為替ヘッジなし運用であるため、円高が進むと外国株式の評価が目減りします。短期では為替変動の影響が強く出やすく、これがリターンを大きく揺さぶる要因となります。

これらを総合すると、短期運用は、運用成果のリスクが大きくなるという性質があります。

3-2. 老後資金・教育資金など目的別の運用期間の考え方

運用期間を決める上では、「何のためにお金を使うか(用途・時期)」を起点に考えることが重要です。以下に、代表的なライフイベントごとの考え方を示しています。

| 目的 | 準備までの期間目安 | リスク許容度 | 運用戦略・考え方 |

| 教育資金(大学進学など) | 10~15年 | 中程度 | 前半は株式比率高め、後半は債券・現金比率を増やすなど段階的に安定化を図る |

| 住宅の頭金・住宅購入 | 5~10年 | 低〜中程度 | 準備期間が比較的短いため株式比率を抑え、流動性の高い資産との併用を検討 |

| 老後資金 | 20年以上 | 比較的高め | 長期運用を前提に、複利効果を活かせる設計が可能。ただし、退職直前期は安全資産比率を高めて守りの配分に切り替える |

例えば、教育資金を15年先に使うなら、最初の10年を株式主体で攻め、後半は守りの資産へシフトする「段階的に資産配分を変更する戦略」が考えられます。 一方、老後資金のために運用するなら、20〜30年程度を見越した設計にすることで、複利効果を最大限に活かすことが可能となります。

ただし、注意すべきは「目的時期が近づくとリスクをとれなくなる=下落を許容できない」ことです。したがって、目的直前期にはリバランス・守りの設計を入れておくことが望まれます。

3-3. 利回りを最大化する「年数の設計」のポイント

運用期間を意図的に設計する際、利回りを最大化しつつリスクを適切にコントロールするために留意すべきポイントを以下で整理します。

1. 最低継続期間(マストホールド期間)を設定する

あらかじめ「最低でも10年は持ち続ける」といったルールを決めておくと、短期の変動に振り回されにくくなります。複数年にわたる下落局面でも耐える余力を残すため、個人のリスク許容度や目的にもよりますが、10年程度は持っておくことが戦略上妥当な水準と言われることが多いです。

2. 複利効果を味方につける

利益を再投資してさらに利益を生む「複利効果」は、時間が長いほどその効果は大きいです。30年と10年なら、30年のほうが複利効果の恩恵は大きくなります。特に世界株式という成長型資産に投資をするなら、長期間を想定する設計が望ましいです。

3. 資金流入期間を考慮する

運用期間=保有期間だけでなく、積立期間も設計要素になります。例えば、最初の15年間は積立を続け、その後は運用資産の一定額は維持しながら、段階的に取り崩す設計が考えられます。もしくは、途中で資金を追加する余裕があるなら、それを活用しながら保有期間を長くできるよう設計することも考えられます。

4. リスク許容期間を逆算する

自身が「この程度の下落は耐えられる」という幅を明確にし、その下落から回復するまでの期間を見込んで設計をします。例えば30 % の下落に耐えられる場合は、市場が回復するまでに数年かかる可能性も考慮し、それに対応できる運用期間を確保しておく必要があります。

5. 定期的な見直しポイントを設ける

運用期間を一度決めたまま放置してしまうと、市場環境やライフステージの変化に対応できなくなる恐れがあります。5年・10年ごとなど定期的な見直しと、必要に応じて設計の“微修正”をする柔軟性を残しておくとよいでしょう。

4. 長期運用で気をつけたい3つのリスク

オルカン(eMAXIS Slim 全世界株式(オール・カントリー))は、世界中の株式市場に分散投資できる点が魅力です。

しかし「分散すれば安心」というわけではなく、長期で保有する際にもいくつかのリスクを理解しておく必要があります。ここでは特に重要な3つのリスク ― 価格変動リスク、為替変動リスク、資産偏重のリスク ― について整理します。

4-1. 暴落時の利回り低下リスク

株式市場は長期的には成長してきましたが、その過程で大きな下落局面を経験しています。リーマンショック(2008年)、コロナショック(2020年)などは記憶に新しいでしょう。世界株式インデックス(MSCI ACWI)でも、短期間に30%以上下落した事例があります。

10年や20年といった長期運用でも、途中で大きく資産額が減る局面は避けられません。例えば年率8%のリターンを想定して積み立てていても、暴落直後のタイミングでは一時的に「元本割れ」になってしまう可能性も十分にあります。

大切なのは、暴落を「避ける」ことではなく「耐える」ことです。長期投資家は、暴落時に焦って売却しなければ、その後の回復局面に乗ることができます。歴史的にも世界株式は数年〜十数年で下落から回復してきた事例が多く、「耐える時間軸」を持つことが長期投資でリターンを得る前提条件となります。

出所)Backtest by CURVO

https://curvo.eu/backtest/en/market-index/msci-acwi?currency=usd

4-2. 為替変動がパフォーマンスに与える影響

オルカンは日本円で購入しますが、実際に投資しているのはドルやユーロなど外貨建ての株式です。そのため為替変動の影響を受けます。特に円高になると、海外株式の価値が円換算で目減りしてしまいます。

例えば米国株が年率10%上昇したとしても、同時期にドル円が10%円高に振れれば、日本円換算のリターンは相殺されてゼロに近づくことがあります。逆に円安局面では為替が追い風となり、リターンを押し上げるケースもあります。

為替の短期的な動きを完全に予測することは不可能です。そこで有効なのが「時間分散」です。毎月一定額を積み立てることで、円高・円安の影響を平均化することができます。加えて、資産の一部を外貨建てで保有しておくことで、将来の円安リスクに備えるといった発想も長期的なリスク分散につながります。このように、為替変動リスクに備えるためには、時間分散と通貨分散を併用することが有効です。

4-3. 資産偏重リスクから長期的な利回りを守る「リバランス戦略」

リバランスとは、運用中に崩れた資産配分を元の比率に戻す作業を指します。例えば「株式70%・債券30%」の設計で運用していたのに、株式が大きく上昇して「株式85%・債券15%」になった場合、一部株式を売却して債券に振り分ける、という行動がそれにあたります。

長期運用では株式が大きく値上がりし、結果としてリスクが高まりすぎることがあります。株式比率が想定以上に高くなると、暴落時に大きなダメージを受ける危険が増します。逆に、下落時には株式比率が過度に低くなり、回復局面の恩恵を十分に受けられなくなる可能性もあります。リバランスはこうした「偏り」を修正し、リスクとリターンのバランスを整え、長期的に安定した利回りを確保するための仕組みです。

一般的には「年1回」や「半年に1回」といった定期的なリバランス、あるいは「設定比率から5%以上ずれたら行う」といったルールベースでの実施が推奨されます。重要なのは、自分にとって無理のないルールを決め、感情に流されず機械的に実行することです。

オルカン単体でも世界中の株式に分散されていますが、それでもリバランスの考え方は重要です。例えば「オルカン+現金」「オルカン+債券ファンド」という形で資産全体を設計する場合、リバランスによってリスク水準を一定に保つことができます。長期で資産を“守りながら増やす”ためには、リバランスは欠かせないメンテナンスといえるでしょう。

5. オルカン投資を始める前におさえておきたいポイント

オルカン(eMAXIS Slim 全世界株式(オール・カントリー))は、世界中の株式に分散投資できる投資信託として人気を集めています。

ただし「とりあえず買ってみよう」と始める前に、投資信託の仕組み・制度・活用方法を理解しておくことが大切です。ここでは、オルカン投資を始める前に知っておきたい3つの重要な観点である、税制メリットの活用・少額投資のコツ・投資習慣の作り方について解説します。

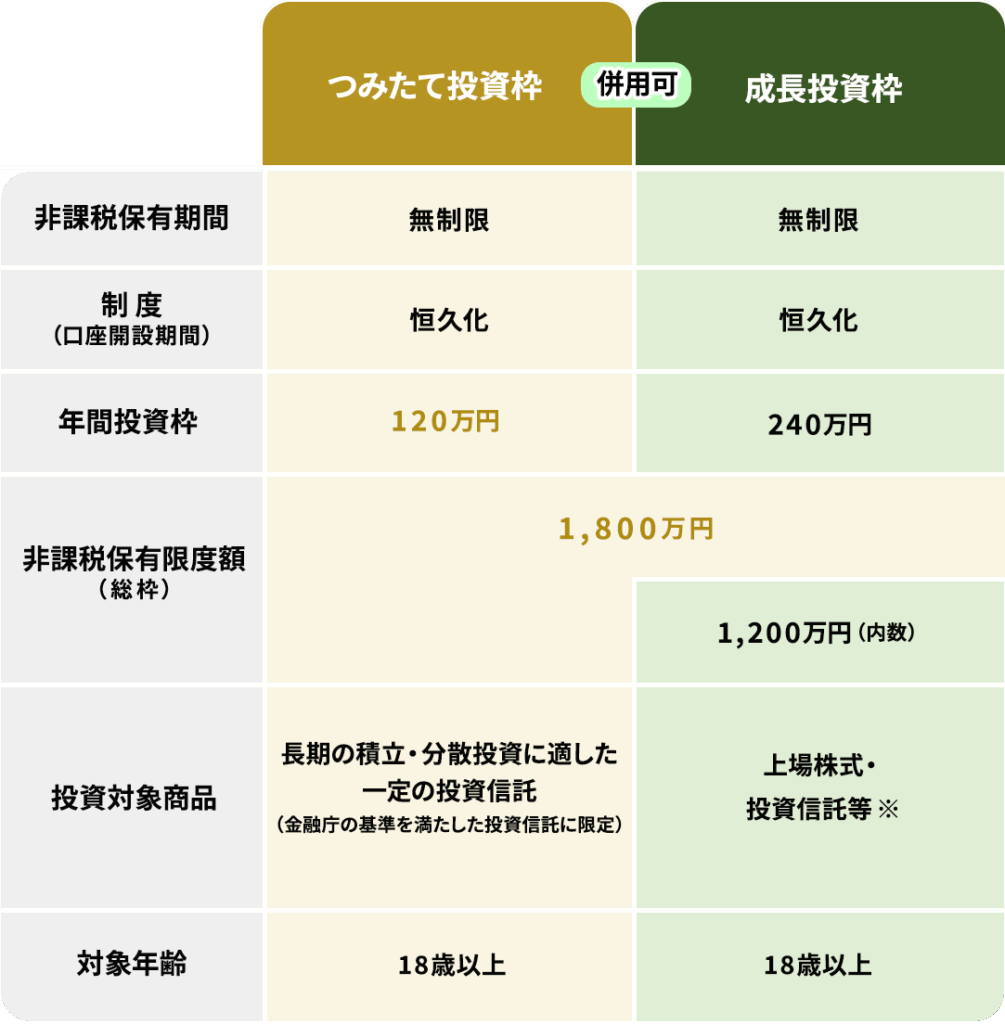

5-1. NISA・iDeCoで税制メリットを活用

通常、投資信託で得た利益には20.315%(所得税・住民税)が課税されます。

例えば100万円の利益を得ても、約20万円は税金で差し引かれてしまう計算です。長期の複利運用では、この差が将来的なリターンに大きく影響するため無視できません。

NISAのつみたて投資枠は、年間120万円までの投資額が無期限で非課税になる制度です。オルカンも金融庁が認める「NISA対象商品」に含まれており、毎月一定額を自動的に積み立てていくのに最適な仕組みです。非課税保有期間が無期限ということは、複利の効果を最大限活かせるということ。税引き後のリターンを考えれば、NISA枠を使わない理由はほとんどないでしょう。

出典:金融庁

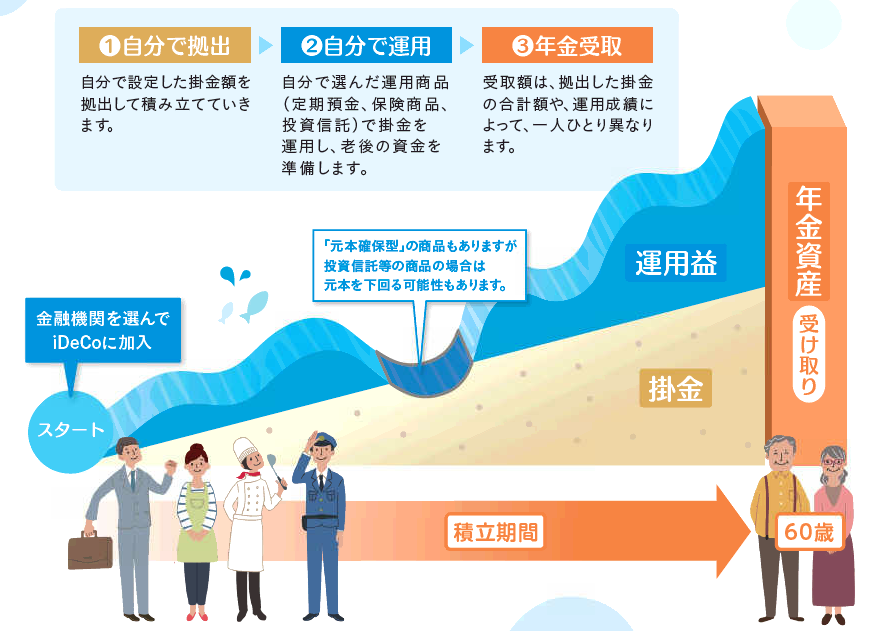

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除の対象となる制度です。例えば年収500万円の人が年間24万円を拠出すれば、課税所得が24万円減り、所得税・住民税の負担を軽減できます。

さらに運用益も非課税で、受け取り時には退職所得控除や公的年金等控除が使えるため、トータルで大きな節税効果が期待できます。注意点として、iDeCoは60歳まで原則引き出せない点が挙げられます。老後資金の形成には非常に有効ですが、教育資金や住宅資金など流動性を求める目的には不向きといえます。

出典:厚生労働省

一般的には「NISA → iDeCo → 課税口座」の順で利用を検討するのが効率的です。まずは、自由度の高いNISAを活用し、余力があればiDeCoも取り入れる、といった順序で考えるとよいでしょう。

5-2. 少額投資から利回りを積み上げるコツ

「投資はまとまった資金が必要」と考える人は多いですが、実際には毎月1万円程度の積み立てからでも十分に始められます。重要なのは金額の大小よりも「続けること」です。複利の効果を得るには時間が必要であり、少額でも長期にわたって積み上げれば資産形成につながります。

毎月一定額を積み立てる方法は「ドルコスト平均法」と呼ばれます。価格が高いときは少なく、安いときは多くの口数を購入できる仕組みで、長期的に平均購入価格を抑える効果があります。特にオルカンのように世界経済全体に投資する商品は、一時的な下落も「安く買えるチャンス」となり得ます。

月1万円であれば年間12万円、10年間で120万円の元本になります。年率5%〜6%程度の利回りを得られれば、将来は150〜160万円程度に増える可能性もあります。最初は無理のない金額からスタートし、慣れてきたら少しずつ金額を増やしていくといいでしょう。

余裕資金ができた際には、ボーナス時に増額したり、臨時収入を追加投資に回すのも有効です。「毎月の積み立て+不定期の追加投資」を組み合わせることで、複利効果をさらに高めることができます。

5-3. 利回りを得続けるための「投資習慣」の作り方

投資は“始めて終わり”ではなく、長く続けることで成果が積みあがるものです。そのためには「投資を習慣化する」ことが欠かせません。毎月積み立てを自動化すれば、生活の一部として自然に投資が継続できます。

株式市場は必ず上昇と下落を繰り返します。暴落時に「怖いから売ってしまう」、好調時に「もっと増額したい」といった感情のまま動くと、長期的な成果を損なう恐れがあります。そこで、最初にルールを決め、自動積立を基本に据えることが大切です。人間の感情よりも仕組みに従う方が、投資の継続性を高められます。

また、習慣化と同時に、年1回程度の定期点検もするとよいでしょう。資産配分の偏りや生活状況の変化に応じて、必要であれば調整を行います。併せて、ニュースや書籍で知識をアップデートすることも「投資を続けるモチベーション」になるでしょう。

投資は特別なことではなく、毎日の生活の一部に組み込むことが理想です。例えば「給料日の翌日に自動積立が引き落とされる」「年末に1年の成果を振り返る」といったリズムを作ると、無理なく長期投資を続けられます。

6. まとめ

オルカンは、世界中の株式に幅広く分散できる優れた投資信託ですが、短期では相場変動や為替の影響で元本割れのリスクもあります。10年以上の運用で複利効果が大きく表れ、20〜30年の長期になるほど資産形成の成果が大きくなる傾向があります。

投資を始める際は、NISAやiDeCoなどの税制メリットを活用し、少額から無理なく積み立てることがポイントです。さらに、自動積立やリバランスを取り入れ、感情に左右されない投資習慣を身につけることで、長期的に安定したリターンを期待できるでしょう。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら