米国の利下げ局面は、為替市場にとって大きな転換点となり得ます。2025〜2026年にかけて想定されるFRBの金融政策の変化は、日米金利差や資金の流れ、政治・地政学リスクと絡み合い、円高・円安双方の可能性を含んでいます。

本記事では、ドル/円相場が動く背景を整理し、為替変動を前提とした資産運用の考え方を解説します。

1. FRBが利下げすると、なぜドル/円が動くのか

米国の金融政策、特に利下げ局面では、ドル/円相場が大きく変動する可能性が意識されやすくなります。これは単純に「利下げ=ドル安」という図式で説明できるものではなく、金利差の変化や資金の流れ(マネーフロー)が複合的に作用するためです。

ここでは、FRBの利下げがドル/円に影響を与える背景を、3つの視点から整理します。

1-1. 利下げが意味する“ドル金利の魅力低下”

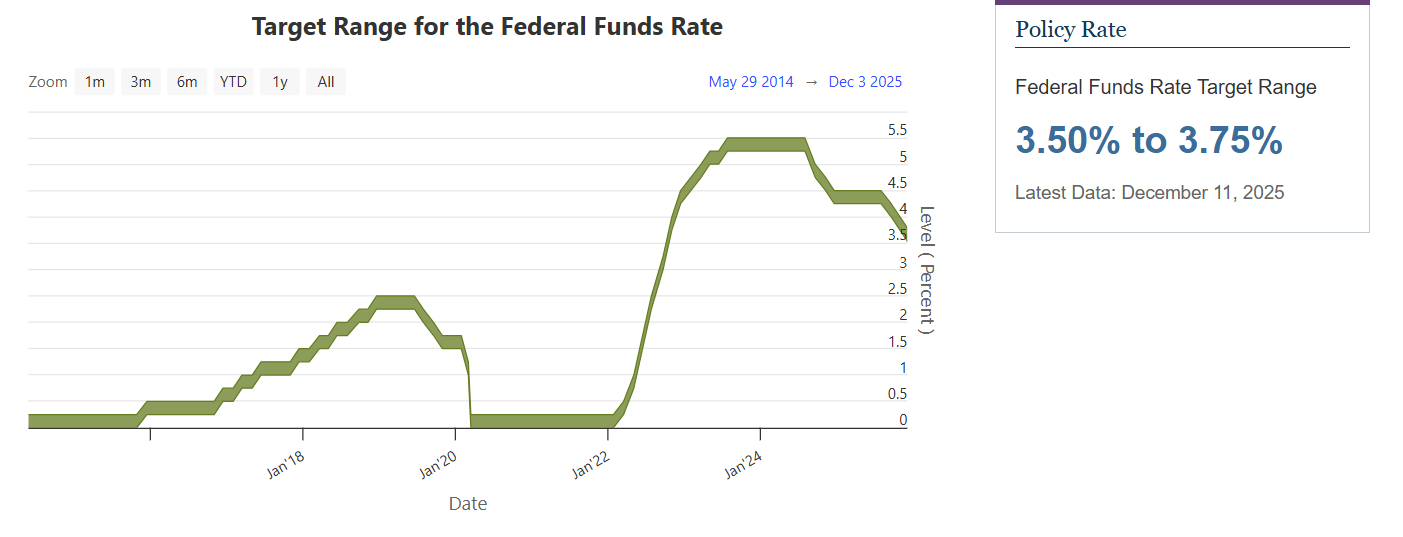

以下の図は、米国の政策金利である「フェデラルファンド金利」の目標レンジの推移を示しています。2014年以降は低金利局面が続きましたが、2022年以降は急速な利上げが実施され、2024年にかけて高水準で推移しました。

その後、インフレの鈍化や景気への影響を踏まえ政策金利は引き下げ局面に入り、2025年12月時点では3.50〜3.75%のレンジとなっています。

出典:FRB

FRBが利下げに踏み切る場合、米国の政策金利は低下し、米国債やドル建て預金などの利回り水準も徐々に下がっていきます。金利は通貨の魅力を相対的に測る重要な要素の一つであるため、この動きはドルの優位性を弱め、これまでのような『ドル一強』の構図に変化をもたらす可能性があります。

特に、これまでの円安局面では「米国は高金利、日本は低金利」という構図が長く続いてきました。この環境下では、ドルを保有することで相対的に高い利息収入が期待でき、結果としてドル買い・円売りが進みやすい傾向にあったと考えられます。

しかし、FRBが利下げを進める局面では、一般的に、

・ドルで運用するメリットが縮小しやすい

・高金利を背景としたドル保有の動機が弱まりやすい

といった変化が想定されます。

その結果、ドル/円相場の上昇圧力が弱まりやすくなる点は、一つの重要な視点と言えるでしょう。

1-2. 投資マネーが安全資産・高金利通貨へ流動しやすくなる

利下げは、多くの場合「景気減速への備え」として実施されます。そのため、市場では金融緩和そのものよりも、「なぜ利下げが必要なのか」という背景が意識されやすくなります。

景気の先行き不透明感が高まる局面では、投資マネーは以下のような方向へ動きやすくなると考えられます。

・株式などのリスク資産から、金(ゴールド)など相対的に安定性が高いとされる資産へ

・金利差だけでなく、安全性を重視した通貨選好へ

この文脈において、円はしばしば安全資産とみなされやすい通貨として扱われてきました。必ずしも円が継続的に買われるとは限りませんが、リスク回避姿勢が強まる場面では、円売りポジションの巻き戻しが急激に進むリスクもあります。

また、世界の中で相対的に高金利を維持している通貨があれば、資金がそちらへ移動する可能性もあります。

このように、FRBの利下げは単に日米金利差を縮小させるだけでなく、為替市場全体の資金配分を見直すきっかけになりやすいと言えるでしょう。

1-3. FX市場を動かす本質は「金利差」と「マネーフロー」

為替相場は、短期的には要人発言や経済指標の発表をきっかけに大きく変動することがあります。

しかし、中長期的なトレンドを形成する要因としては、各国間の金利差や、実際にどの地域や資産へ資金が移動しているのか、といったマクロな視点が大切です。

たとえば、FRBが利下げを開始しても、以下のような場合には、ドル/円が想定ほど動かないケースもあります。

・利下げをすでに市場が織り込んでいる場合

・他国も同時に利下げ実施している場合

一方で、日米の金融政策スタンスに明確な差が生じると、その変化がマネーフローを通じて為替に反映されやすくなります。

為替市場では、「金利差が縮小したから円高になる」といった単純な見方よりも、その金利差の変化を受けて、どの資金が、どこから、どこへ動くのかを観察することが重要とされています。

2. 日米金利差とドル円の関係

ドル/円相場を中長期的に捉えるうえで、最も重要な要素の一つが日米の政策金利差です。為替はさまざまな材料によって短期的に変動しますが、中長期的なトレンドを形作るのは、両国の金融政策スタンスの違いだと考えられています。

2-1. ドル/円の“方向性”を決める日米政策金利の差

これまで円安基調が続いてきた背景には、米国の高金利と日本の低金利という明確な構図がありました。FRBがインフレ抑制を目的に利上げを進める一方、日本は長期間にわたり金融緩和を維持してきたため、日米金利差は大きく拡大しました。

この金利差は、「金利の低い円で資金を調達し、金利の高いドルで運用する」といった取引を後押しし、結果としてドル買い・円売りが進みやすい環境を形成してきたと考えられます。

しかし、米国が利下げ局面に入ると、この前提条件は徐々に変化します。金利差が縮小すれば、これまでドル/円を押し上げてきた要因は弱まり、為替の方向性も見直されやすくなるでしょう。

2-2. 日銀の政策修正(利上げ・YCC変更)がもたらす影響

日米金利差を考えるうえで欠かせないのが、日本銀行の金融政策です。特に注目されるのが、利上げやYCC(イールドカーブ・コントロール)の修正・撤廃といった政策変更です。

仮に、日銀が段階的に金融政策の正常化を進めた場合、日本の金利水準は緩やかに上昇し、日米金利差はさらに縮小する可能性があります。

その場合、これまで積み上がってきた円売りポジションが見直され、円高方向への圧力が高まる局面も想定されます。

もっとも、日銀の政策変更は慎重に進められるとの見方が強く、急激な円高を前提とするには注意が必要です。

重要なのは、FRBの利下げと日銀の政策修正がどのタイミングで、どの程度重なるかを継続的に観察することと言えるでしょう。

3. グローバル政治リスクと為替市場

近年の為替市場では、経済指標や金融政策に加えて、政治リスクが相場変動の重要な要因として意識される場面が増えています。

特に先進国における政治の不確実性は、市場参加者のリスク認識を変化させ、為替のボラティリティ(変動率)を高めやすいと考えられます。

ここでは、政治リスクがどのように為替市場へ影響するのかを整理します。

3-1. 先進国で進む政治の不確実性と市場ボラティリティ

かつて政治リスクは、新興国特有の問題として捉えられることが多かったですが、近年は、米国や欧州などの先進国においても、以下のような要素が重なり、政治の先行きが読みづらくなっています。

・選挙結果の不透明感

・政権交代に伴う政策方針の変化

・財政問題や社会的分断

例えば、米国では特に大統領選挙の前後で、財政運営や通商政策、金融政策への介入姿勢などを巡る議論が活発化しやすくなります。こうした局面では、FRBの独立性や政策運営に対する見方が揺らぎ、金融市場全体の不確実性が高まることもあります。

欧州においても、選挙や連立政権の不安定さ、財政規律を巡る議論などが為替市場の変動要因となりやすく、ユーロをはじめとする主要通貨の値動きが荒くなる傾向がみられます。

こうした環境下では、投資家は積極的にリスクを取る姿勢を弱め、「一時的に保有している資産をいったん手放して様子を見る」「比較的安定性の高い資産に資金を移動させる」といった行動を取りやすくなります。

その結果、為替市場では短期間で大きな値動きが発生し、ボラティリティが上昇しやすくなると考えられます。

3-2. 政策の読みづらさが為替ボラティリティを高める理由

政治リスクが為替市場に与える影響の本質は、マーケットが最も嫌う『不確実性』を高める点にあります。

市場は、将来の金利水準や財政運営、規制環境などについて一定程度、見通しを立てられる状態を好みます。しかし、政治的な不透明感が高まると、その前提が崩れやすくなります。

例えば以下のような点が不明確になると、市場参加者は中長期のシナリオを描きにくくなります。

・財政拡張に傾くのか、緊縮路線へ戻るのか

・金融政策への政治的圧力が強まるのか

・通商政策や制裁措置が変更される可能性があるのか

このような状況では、為替市場はファンダメンタルズ以上に「リスク回避姿勢」に反応しやすくなります。その結果、円やスイスフランのように、相対的に安全資産と認識されやすい通貨が選好されることもあります。

もっとも、政治リスクが高まったからといって、常に同じ方向へ為替が動くとは限りません。

重要なのは、「どの国・地域の政治リスクが高まっているのか」「その影響が金融政策や資本移動にどの程度及ぶのか」を冷静に見極めることだと考えられます。

4. 2025〜2026年の米国利下げ局面は何が違うのか

米国の利下げ局面は、歴史的にも何度も起きていますが、2025〜2026年は政策決定プロセスや金融政策の背景、世界経済環境といった点で、これまでと異なる特徴が意識されています。

特に今年は、FRB内部での意見の分裂や今後の金融政策の読みづらさが市場の焦点になっています。

以下では、4つの視点からその特性と為替・金融市場への示唆を整理します。

4-1. FOMC内部で“タカ派・ハト派・中立派”の力関係の変化

2025年のFederal Open Market Committee(FOMC)では、利下げを実施しつつも、委員間で見解の違いがみられる場面が目立ちました。

2025年12月の利下げでは、12名の委員のうち9名が賛成、3名が反対という構図となり、据え置きを支持するタカ派、段階的な利下げ支持者、より積極的な利下げを求める勢力という三極的な意見対立がありました。

報道ベースでは、2025年の利下げ判断を巡っては、FOMC内で賛否が分かれる場面が見られ、据え置きを主張する意見から積極的な利下げを支持する見方まで幅広いスタンスが併存したとのことです。

このように、金利見通しや利下げペースを巡ってFOMC内部の意見が分かれる状況は、経済指標だけで政策が決まるのではなく、委員間の判断基準の違いが政策決定に影響していることを示唆しています。

こうした構図は、市場参加者が将来の利下げ回数や実施時期を織り込む際の不確実性を高めやすく、為替市場や債券市場の反応を読みづらくする一因となっています。

4-2. パウエル議長は“中立派”として市場との対話を重視

パウエル議長はこれまでの利下げ局面において、単にハト派的に「大量緩和へ舵を切る」という姿勢を取るより、経済データと景気・インフレの見通しを丁寧に観察しながら段階的に政策を決定するアプローチを取ってきました。

これは「一度に大幅な利下げを行うよりも、段階的かつ調整的に進める」という中立的な立場と捉えられています。

実際、最近の利下げ判断後の記者会見では、政策金利が中立水準に近付いているとの認識が示されるとともに、今後の利下げのタイミングや幅については「データ次第」で判断する姿勢が強調されました。その結果、利下げ自体は一定程度織り込まれている一方で、次の利下げ時期の見通しについては明確なコンセンサスが形成されにくい状況になっています。

このようなスタンスの下では、経済指標の変動が市場センチメントに直結するため、為替市場では想定外の変動が起きやすい環境が続いているといえるでしょう。

4-3. 市場が最も敏感に反応する“利下げ開始のタイミング”

多くの市場関係者にとって、政策金利の水準そのもの以上に、利下げの「開始時期」や「ペース」が重要なシグナルとなります。実際、パウエル議長の発言やFOMC声明文の表現が、市場センチメントに大きな影響を与えた局面は少なくありません。

これは、金融市場が将来の期待を織り込む性質を持つためです。利下げ開始が明確に予想されると、実際の政策変更が行われる前にポジション調整が進み、発表時点では相場の反応が限定的になることもあります。

その意味で、2025〜2026年は単に利下げ回数の予想が注目されるのではなく、「いつ・どこまで緩和するのか」という時間軸の読みが市場全体で重要視される局面であるといえます。

4-4. 世界的景気減速と地政学リスクがドルに与える影響

2025〜2026年の為替環境を考えるうえでは、米国だけでなく世界的な景気減速懸念や地政学リスクも重要な要素となります。国際商品市況の変動、欧州やアジアの成長鈍化、米中関係の緊張といった複合的なリスクが投資家心理に影響を与えています。

これらは米国内の金融政策に留まらず、基軸通貨であるドルの資産としての位置づけやリスク選好の変化にも影響を与える可能性があります。

特に景気減速局面では、ドルが「避難通貨」として買われる側面と、金利低下によって相対的な魅力が弱まる側面が同時に存在します。

どちらの要因が優勢になるかは、米国および世界の経済指標の動向とグローバルなリスクプレミアムの水準とのバランスに左右されると考えられます。

5. 米国利下げ局面を読むための3つの視点

2025〜2026年の米国の利下げ局面を評価し、為替や資産運用への備えを考えるうえでは、単に「利下げの有無」を確認するだけでは十分とはいえません。

経済や市場は多層的に相互作用しており、景気サイクル、資金の流れ、想定外のイベントという3つの視点から相場環境を読み解くことが必要と考えられます。

本章では、それぞれの視点を順に整理します。

5-1. 世界・米国の景気サイクルの現在地

利下げは、中央銀行が景気を下支えするために用いる代表的な政策手段の一つです。

しかし、その意味合いは、景気サイクルのどの段階にあるかによって大きく異なります。まず確認すべきは、米国や世界経済が拡張局面にあるのか、それとも減速局面に入りつつあるのかという点です。

一般に、景気が後退局面へ向かうと、消費や設備投資が鈍化し、企業収益にも下押し圧力がかかります。この局面での利下げは、「景気悪化への対応」と受け止められやすく、リスク資産の反応が分かれる可能性があります。

例えば、利下げ期待が高まる一方、景気の減速そのものが重荷となりドルが売られる場面も想定されます。

一方、景気が比較的安定している中での利下げは、「景気が冷え込む前に、先回りして対策を打つ」といった政策的なシグナルとして解釈される可能性があります。

この場合、資金は短期市場や債券市場に再配分され、為替市場ではリスクオン・リスクオフの動きが先鋭化することもあります。

こうした局面の判断には、GDP成長率や企業利益、失業率、消費者信頼感指数などの主要指標を総合的に観察することが鍵となります。

これらの指標が明確に減速方向へ向かう場合利下げは「景気悪化の反応」と見なされやすく、一時的なドル軟化圧力につながることが考えられます。

逆に景気指標が堅調な中での利下げは、市場の景気予想を再評価させ、ドル需要の持続性を改めて見極める局面となるでしょう。

5-2. 金利政策と為替市場における資金の流れ

金利政策そのものが直接的に為替を動かすわけではありません。実際の相場変動は、市場参加者の期待と、それに伴う資金の流れ(マネーフロー)によって形成される側面が大きいと考えられています。

例えば、FRBが利下げを示唆すると、市場は将来の利回り低下を先取りしてドル売りが進む場合があります。この過程では、為替市場や債券市場におけるポジション調整が先行し、実際の政策決定前に相場が動くこともあります。

利下げ局面で注目されるもう一つのポイントは、金利差と資金移動のバランスです。米国の利回りが低下する局面では、投資家が相対的に高い利回りを期待できる他国通貨建て資産へ資金を移す動きが生じることがあります。

その結果、ドルが売られ、他通貨が買われやすくなる可能性があります。

ただし、利下げが直ちにドル安につながるとは限りません。利下げが景気の安定や回復期待につながり、世界的なリスク選好が改善する場合には、米国市場への資金流入が続き、ドル需要が維持されることもあります。

これは、米国市場の規模や流動性、そしてドルが基軸通貨として機能している点が影響しているためです。

市場心理が変動しやすい局面では、金利差の変化だけでなく、実際の資金の流れを観察することが重要です。

5-3. 想定外のイベントが相場を変える(地政学・信用不安・金融規制)

利下げ局面では、通常の景気サイクルだけでなく、想定外の出来事によって大きく変動するリスクを常に抱えています。こうしたイベントは、為替市場だけでなく株式・債券市場のボラティリティを同時に高めるケースが少なくありません。

代表例として挙げられるのが地政学リスクです。戦争やテロ、経済制裁、貿易摩擦などの緊張が高まると、投資家はリスク資産から資金を引き揚げ、安全資産へとシフトする傾向があります。

ドルは伝統的に安全資産とみなされることが多い一方で、その評価はリスクの種類によって変わります。

さらに、信用不安や金融規制の変更も市場に大きな影響を及ぼします。大規模な金融機関の破綻や信用リスクの顕在化は、急速なリスク回避姿勢を誘発し、短期間で為替レートを大きく変動させる可能性があります。

また、金融規制の強化や緩和は、銀行や証券会社の取引慣行や資本フローに影響し、機関投資家のポジション戦略を転換させる要因となることもあります。この場合、単なる金利政策の変化では説明できない大きな相場変動が起きる可能性があります。

こうしたイベントは予想が難しく、タイミングも不確実ですが、市場参加者が事前にリスク管理を強化し、不測の事態での動きを想定する姿勢が求められます。

6. 為替変動を前提にした資産運用の考え方

為替レートは、金融政策、景気動向、資金フロー、地政学リスクなど多様な要因に反応して変動します。そのため、資産運用において重要なリスク要因になります。

特に円を基準にする投資家にとって、海外資産への投資では為替変動が運用成果に大きく影響します。これは必ずしも損失だけではなく、為替差益が資産を押し上げる可能性も含んでいますが、その動きを予測することは非常に難しいとされています。

そのため、「為替がどう動くかを当てる」よりも、為替の変動を前提にした資産運用設計=備えの設計が重要です。本章では、円高・円安それぞれを前提にした対策、外貨資産と国内資産のバランス、そして中長期投資での為替リスクとの向き合い方を整理します。

6-1. 円高・円安は「予測」より「備え」が重要

為替相場には中長期的なトレンドがあるものの、短期的な値動きやトレンドの転換点を正確に予測することは極めて困難です。仮にある通貨が円安方向に推移していたとしても、政治・経済情勢や金融政策の変化によって一転して円高に振れる可能性があります。

とりわけ国際金融市場は、予想外のイベントや政策変更に敏感に反応するため、短期の予測を前提にした投機的なポジション取りは大きなリスクを伴います。

そのため、為替を予測すること自体より、為替がどちらの方向に動いても対応できるように備えることが資産運用の基本です。

例えば、海外株式や外貨建て債券といった複数通貨への分散投資や、為替変動の影響をある程度抑える仕組み(為替ヘッジ)を取り入れるといった方策が考えられます。こうした備えは、市場環境の変化に強いポートフォリオ設計につながります。

6-2. 外貨資産・国内資産のバランスの取り方

為替リスクと向き合ううえで、外貨資産と国内資産のバランスをどう設計するかは投資戦略の重要な柱です。一般的に、海外資産を一定比率で保有することには、以下のようなメリットがあります。

・投資対象の分散効果

・国内景気や為替の変動によるリスク分散

・為替差益の可能性(円安局面での恩恵)

ただし、外貨資産には円換算時の為替の影響が伴います。円高局面では、海外資産の評価額が低下する可能性があるため、為替変動リスクをどうコントロールするかが検討課題になります。そこで一つの選択肢が「為替ヘッジ付き」の投資商品です。

これは為替の影響をある程度緩和する仕組みで、円高・円安どちらの局面でもある程度安定した投資成果を目指す場合に役立ちます。

例えば、為替ヘッジを採用した投資信託では、あらかじめ為替予約を行うことで円高による損失を抑える工夫がとられています。一方で、ヘッジコストといった運用コストが発生するため、その点も考慮して選択する必要があります。

また、投資家のリスク許容度や投資期間に応じて、「ヘッジあり」と「ヘッジなし」を組み合わせる戦略もあります。それぞれのメリット・デメリットを理解し、どの程度の為替リスクを許容するかを計画することが大切です。

6-3. 中長期投資における為替リスクとの向き合い方

中長期投資では、為替を含む市場の変動が一時的な荒波として、徐々に平らにならされていきます。積立投資や定期的なリバランスなどを組み合わせることで、短期的な為替変動による影響を平準化することができます。

例えば、一定期間ごとに外貨建て資産を定額で購入していくことで、為替レートの平均値での取得が進むという考え方(ドルコスト平均法)も有効です。

また、投資信託やETF(上場投資信託)といった商品を活用する場合、為替ヘッジあり・なしの両方をポートフォリオに組み入れることで、為替リスクとリターンの関係性をバランスさせる方法があります。

ヘッジありは為替変動リスクを抑える方向ですが、ヘッジなしは円安局面での為替差益を取り込みやすいといった違いがあります。

重要なのは、為替変動を1つのリスク要因として認識しつつ、全体の資産配分やリスク管理戦略を策定することです。

長期的には、為替相場の変動が分散効果として機能する可能性もあり、慎重に設計されたポートフォリオであれば為替リスクを取り込みつつ資産形成を進めることができます。

7. まとめ

FRBの利下げは、単なるドル安要因ではなく、日米金利差、資金の流れ、政治・地政学リスクが複雑に絡まり合って為替相場に影響を及ぼします。

2026年は、FRBと日本銀行の政策スタンスの変化や世界的な不確実性により、ドル円の変動が大きくなる可能性があります。

重要なのは為替を正確に予測することではなく、円高・円安のどちらにも対応できる資産配分とリスク管理を行うことです。為替変動を前提に、分散と長期視点を意識した運用が求められます。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら