年収1億円と聞くと、まさに「成功者」の象徴。しかし実際には、所得税・住民税・社会保険料などの負担が重く、手元に残る金額は決してイメージ通りではありません。

実効税率は40〜50%に達することもあり、「1億円稼いでも半分は税金に消える」と言われるのは事実に近い話です。

本記事では、年収1億円の人のリアルな手取り額をシミュレーションしつつ、制度や生活実態まで詳しく解説します。

1.年収1億円の手取りはどのくらい残るのか

年収1億円と聞くと、まさに「成功者」「富裕層」といった印象を受ける方が多いでしょう。しかし、実際に手元に残る金額は思ったほど多くはありません。

なぜなら、収入が上がるほど税負担が重く、所得税や住民税、社会保険料などの合計で40%〜50%程度が国に差し引かれるケースもあるためです。

ここでは、年収1億円の人の手取りがどのように減っていくのかを、税や社会保険の仕組みから見ていきましょう。

1-1. 所得税で大きく差し引かれる理由

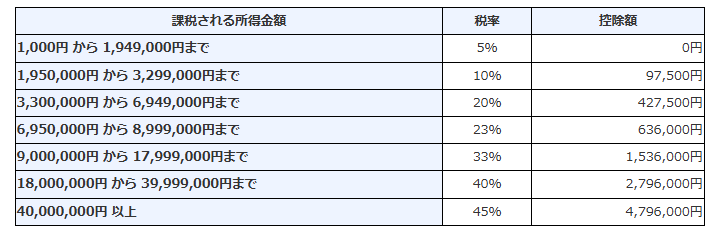

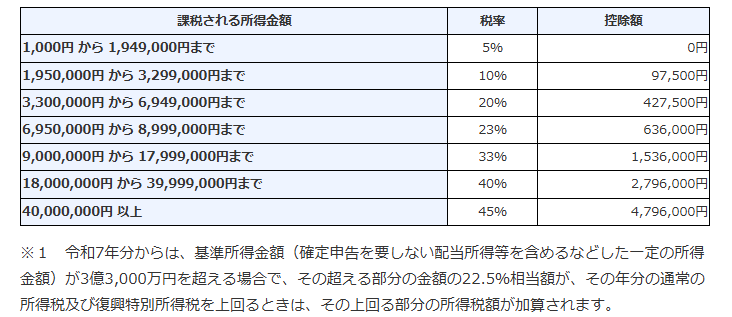

まず大きな負担となるのが「所得税」です。日本の所得税は累進課税制度を採用しており、所得が増えるほど高い税率が適用されます。

最高税率は45%(課税所得4,000万円超)に加えて復興特別所得税(2.1%)が上乗せされます。

たとえば、年収1億円の人が給与所得者である場合、給与所得控除や基礎控除などを差し引いても課税所得はおおよそ9,000万円前後になります。

ただし、扶養家族の有無、所得控除の種類(配偶者控除、扶養控除、医療費控除、寄附金控除など)、居住地(都道府県)等によって控除額・課税所得額が変わります。

このうち、4,000万円を超える部分には45%の税率がかかるため、所得税だけで3,500万円を超える納税額になることもあります。

つまり、年収が上がるほど「税負担が増える」構造になっており、高所得者ほど可処分所得(手取り)の伸びが鈍くなるのです。

出典:国税庁(令和7年4月1日現在法令等より計算)

1-2. 住民税も加わり負担はさらに大きい

所得税の次に大きいのが「住民税」です。住民税は、所得に対して一律10%(都道府県民税4%+市町村民税6%)が課されます。

つまり、年収1億円の場合は、給与所得控除、その他の所得控除を差し引いた後の課税所得約9,000万円×10%=約900万円が住民税として引かれるイメージです。

「所得税+住民税」を合わせた実効税率は、おおよそ50%前後に達する場合もあります。先ほどの年収1億円の場合だと、所得税約3,500万円+住民税900万円=計4,400万円前後の税負担となります。

1-3. 社会保険料も上限までかかる

さらに忘れてはいけないのが「社会保険料」です。 健康保険・厚生年金・介護保険・雇用保険などが該当し、会社員の場合は会社と個人で折半されます。

ただし、高所得者でも社会保険料には「上限」が設けられています。

2025年時点では、厚生年金保険料の標準報酬月額の上限が月報酬65万円(賞与除く)、健康保険料(協会けんぽ)の最高等級は139万円(都道府県や健康保険組合によって異なる場合あり)となっており、年収1億円のような超高所得者でも、それ以上の部分には保険料がかかりません。

とはいえ、仮に上限の金額を支払うとすると、年間でおよそ150万円〜200万円前後(健康保険・厚生年金合計)を負担する計算になります。 これに加えて、介護保険や雇用保険を含めると、合計で年間200万円台になるケースもあります。

フリーランスや事業主の場合は国民健康保険・国民年金となりますが、こちらも所得に応じて保険料が上限に達しやすく、年収が高いほど毎年の負担が大きくなります。

これらの負担を合計すると、手取り額は大きく圧縮されます。

結果として、所得税と住民税などの合計額は約5,000万円近くになり、手取り金額(実際に受け取れる金額)は年収の半分程度になると言われています。

2.年収1億円の手取りを早見表でチェック

前章で見たように、年収1億円であっても所得税・住民税・社会保険料を差し引くと手元に残るのは半分程度になります。

ここでは、実際のシミュレーションをもとに「年収別にどれくらい手取りが残るか」を一覧表で確認してみましょう。なお、以下は所得税・住民税・社会保険料を概算したうえで、会社員を想定した概算値です。

2-1. 年収と手取りの目安がひと目でわかる一覧表

| 年収(額面) | 手取額(概算) | 手取り割合 |

| 500万円 | 388万円 | 77.6% |

| 1,000万円 | 725万円 | 72.5% |

| 2,000万円 | 1,302万円 | 65.1% |

| 3,000万円 | 1,793万円 | 59.8% |

| 4,000万円 | 2,283万円 | 57.3% |

| 5,000万円 | 2,761万円 | 55.2% |

| 6,000万円 | 3,211万円 | 53.5% |

| 7,000万円 | 3,661万円 | 52.3% |

| 8,000万円 | 4,111万円 | 51.4% |

| 9,000万円 | 4,561万円 | 50.7% |

| 1億円 | 5,011万円 | 50.1% |

この早見表から分かるのは、年収が上がるほど税負担率も緩やかに上昇するという点です。

たとえば、年収3,000万円の人は手取りはおよそ6割(税負担率約40%)ですが、年収1億円になると手取りはおよそ半分(税負担率約50%)となります。

つまり、仮に1,000万円年収が増えたとしても、手取りベースでは「400万円〜600万円しか増えない」計算になります。

これが「高所得者ほど可処分所得の伸びが鈍くなる」と言われる理由です。

累進課税制度により、年収が上がるほど税率の高い部分が増えるため、手取りの増加率が小さくなるのです。

2-2. 年収5,000万円や2億円との比較で見る違い

| 年収 | 所得税 | 住民税 | 社会保険料 | 手取り金額 | 手取り割合 |

| 5,000万円 | 16,070,738円 | 4,637,053円 | 1,679,472円 | 27,613,000円 | 55.23% |

| 1億円 | 38,570,738円 | 9,637,053円 | 1,679,472円 | 50,113,000円 | 50.11% |

| 2億円 | 72,410,338円 | 16,835,999円 | 29,309,999円 | 81,443,656円 | 40.72% |

たとえば年収を2倍(5,000万円→1億円)にしても、手取りは1.9倍に届きません。さらに、1億円から2億円に増えても手取りはおよそ1.6倍にとどまり、所得税・住民税の累進性がより鮮明に現れます。

このように、高所得層では「税金の壁」が非常に厚く、収入が増えるほど実効税率が高くなる傾向があります。

そのため、実際の富裕層は給与だけでなく、不動産所得・事業所得・配当所得などを組み合わせて収入を構築しているケースが多いのです。

3.年収1億円の手取りを計算する方法

年収1億円の手取り額を求めるには、「所得税」「住民税」「社会保険料」の3つを順に計算するのが基本です。

給与明細や確定申告書で確認できる各項目を整理すれば、概算でもかなり近い手取り額を導き出すことができます。ここでは、国税庁が公表している「所得税の速算表」を用いながら、手取り額の求め方をステップごとに見ていきましょう。

3-1. 国税庁「所得税の速算表」を使った計算

まず、最も大きな負担となるのが所得税です。

国税庁が毎年発表している「所得税の速算表」は、課税所得に応じて税額を簡単に計算できる仕組みです。「令和7年4月1日現在法令等」の所得税の税率の速算表をもとにすると、次のとおりです。

出典:国税庁

たとえば、年収1億円の給与所得者の場合を簡略計算してみましょう。

ステップ①:給与所得控除を差し引く

給与所得控除は年収が高い場合、上限は195万円です(子育て世帯等の場合は210万円)。

したがって、年収1億円−195万円=9,805万円が「給与所得」となります。

ステップ②:基礎控除・社会保険料控除などを差し引く

控除額は個別で異なりますが、ここでは控除合計を仮に300万円とすると、

9,805万円−300万円=9,505万円が課税所得となります。

〈仮300万円:控除の内訳〉

基礎控除:48万円

社会保険料控除(健康保険・厚生年金など):約180万円

生命保険料控除:最大12万円

地震保険料控除:最大5万円

その他の控除(iDeCo掛金など):数十万円程度

ステップ③:速算表で所得税額を求める

課税所得9,505万円のうち、4,000万円を超える部分には45%の税率がかかります。

速算表に当てはめると、9,505万円×45%−4,796,000円=約3798万円が所得税額(復興特別所得税を除く)となります。

さらに「復興特別所得税(2.1%)」が加わるため、

4,278万円×1.021=約3877万円が最終的な所得税額の目安です。

3-2. 住民税はシンプルに一律10%で計算する

次に、所得税と並んで大きな負担となる「住民税」を計算します。

住民税は全国一律で10%(都道府県民税4%+市町村民税6%)です。

課税所得が9,505万円の場合、

9,505万円×10%=約950万円が住民税となります。

住民税は前年の所得をもとに翌年課税されるため、タイムラグがありますが、概算としては「課税所得の約1割」と覚えておくと便利です。

この時点で、所得税約3877万円+住民税約950万円=合計約4800万円の税負担となります。

3-3. 社会保険料(健康保険・年金・介護保険)の考え方

所得税・住民税に加えて、社会保険料も無視できません。会社員であれば、社会保険料は給与から自動的に天引きされます。社会保険料には「標準報酬月額の上限」があり、年収1億円のような高所得者でも、一定額を超える部分には保険料がかかりません。

健康保険

標準報酬月額上限:139万円

厚生年金

標準報酬月額上限:65万円

介護保険(40歳〜64歳の場合)

保険料率:約1.8%(上限報酬に対して)

これらを合計すると、健康保険+厚生年金+介護保険で、おおむね150万円〜200万円程度を見ておくと現実的です。

3-4. ネットのシミュレーションサイトを使えば簡単

ここまでの手順を手計算で行うのは大変ですが、

近年はインターネット上で簡単に概算できるツールもあります。

ただし、高所得者の場合は、給与以外に不動産収入・株式配当・事業所得など複数の収入源を持つことも多く、その場合は税率や控除の扱いが異なります。正確に把握したい場合は、税理士への相談が確実です。

4.年収1億円の手取りを増やすための考え方と資産設計

年収1億円という水準になると、税金と社会保険料の合計が5,000万円を超えるケースも珍しくありません。そのため、「どれだけ稼ぐか」だけでなく、「どう受け取るか」「どのように資産を保全していくか」が、手元に残る金額を大きく左右します。

ここでは、高所得者が実践している代表的な手取り改善の考え方を5つ紹介します。どの方法も制度上の仕組みを理解したうえで活用することが大切です。

4-1. 会社を設立して役員報酬で受け取る方法

もっとも代表的な手段のひとつが、「法人化(会社設立)」です。

個人として所得を得ると、所得税は累進課税で最大45%が適用されます。一方で、法人として収益を受け取る場合、法人税の実効税率は約30%前後に抑えられます。

個人事業主やフリーランスで高所得の人が法人化すると、

・経費として計上できる範囲が広がる

・家族への給与(役員報酬)を支払うことで所得を分散できる

・退職金制度を設けて将来的に税負担を抑えながら資産を受け取れる

といったメリットがあります。ただし、法人化には登記・会計・社会保険料などのコストも伴うため、「手元に残る額が増えるかどうか」は慎重に見極めることが重要です。

税理士と相談しながら、役員報酬と配当のバランスを最適化することがポイントになります。

4-2. 不動産投資を活用して所得構造の多様化

高所得者が積極的に取り組むもうひとつの手段が「不動産投資」です。

マンションやアパートなどの賃貸物件を所有することで、減価償却費やローン利息などを経費として計上でき、所得を抑えることができます。

たとえば、物件価格1億円のマンションを購入し、建物部分7,000万円を20年で償却する場合、年間350万円程度の減価償却費が経費として認められます。これにより、同額の所得が圧縮され、結果的に税金が軽くなる仕組みです。

さらに、不動産は資産となるため、家賃収入・売却益・相続対策にもつながります。ただし、立地や管理コスト、空室リスクなどを考慮せずに始めると逆効果になることもあります。

「資産計上できるから買う」のではなく、キャッシュフローと長期的な資産価値の両面で検討することが大切です。

4-3. 医療費控除や寄附金控除(ふるさと納税)を利用

所得が高くなるほど税率が高くなるため、「控除の活用」は手取りを増やす重要な手段になります。その中でも利用しやすいのが医療費控除と寄附金控除(ふるさと納税)です。

医療費控除

年間で10万円(または所得の5%)を超える医療費を支払った場合、その超過分を所得から控除できます(最大200万円)。

高額な人間ドック、歯科治療、家族分の医療費なども対象に含まれるケースがあり、申告することで所得税・住民税の還付が受けられることもあります。

寄附金控除(ふるさと納税)

ふるさと納税は、自己負担2,000円で寄附額のほとんど(「寄附額-2,000円」の範囲)が税額控除される仕組みです。

年収1億円クラスでは控除上限額が数百万円規模に達するため、複数の自治体に分散して寄附すれば、実質的な節税効果と地域支援を同時に実現できます。

4-4. iDeCoやNISAで税制優遇を最大限活用

給与所得者でも取り組みやすいのが、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)です。

iDeCo

掛金が全額所得控除の対象となり、運用益も非課税になります。

たとえば個人事業主の場合、毎月上限額の6.8万円(年間81.6万円)を積み立てると、所得税・住民税を合わせた実効税率が約40%の方であれば、年間約32万円の節税効果があります。(81.6万円×40%)また、運用益にも税金がかからず、60歳以降に年金または一時金として受け取ることが可能です。

NISA

2024年からは非課税保有限度額が最大1,800万円に拡大し、期間も恒久化されました。

配当・売却益が非課税になるため、長期の資産形成に有利です。年収1億円のような高所得者でも、NISAを使うことで運用益に課税されないメリットを得られます。

こうした制度は、税負担を軽減しながら資産を増やすという点で非常に効率的です。

ただし、iDeCoは60歳まで原則引き出せない点、NISAは元本保証がない点などを理解したうえで活用することが大切です。

4-5. 専門家に相談して最適なプラン作り

最後に欠かせないのが、専門家への相談です。

年収1億円を超える層は、所得の構成(給与・事業・配当・不動産など)が複雑になるため、個人で最適解を見つけるのは難しいのが現実です。

そのため、個人で判断するより、税理士など専門家と連携することで、

・法人化した場合のシミュレーション

・将来を見据えたキャッシュフローのバランス設計

・相続・贈与まで含めた長期的な資産全体の最適化

などを総合的にサポートしてもらうことができます。

また、節税を狙いすぎて「過度な経費計上」や「不自然な所得分散」を行うと、税務調査のリスクが高まる可能性もあります。税理士に相談をしながら、制度のルールに沿ってバランス良く設計する姿勢が重要です。

5.年収1億円プレーヤーの割合とリアルな生活イメージ

「年収1億円」と聞くと、まるで別世界のように感じるかもしれません。実際、これほどの年収を得ている人は日本全体のごくわずかであり、いわゆる「超富裕層」と呼ばれる層に位置します。

ここでは、その割合や居住地の傾向、ライフスタイル、そしてお金に対する考え方まで、リアルな1億円プレーヤーの姿を見ていきましょう。

5-1. 日本全体で見ると、0.1%未満というレアな層

2024年の「民間給与実態統計調査」によると、年収1億円を超える給与所得者は全国で約2万人ほどと発表されています。全体の給与所得者約6,000万人のうち、わずか0.03%前後という極めて限られた層です。

つまり、3,000人に1人いるかどうかという水準であり、年収1億円は単なる高収入ではなく、ほぼ「別次元の世界」に位置づけられます。

職業別に見ると、

・上場企業の経営者・役員

・医療法人や大手事務所の開業医・弁護士

・芸能・スポーツ・エンタメ業界のトップ層

・ベンチャー企業創業者やスタートアップ経営者

・金融・不動産・投資ファンド関係者

などが中心を占めています。

また、近年ではYouTuberやIT起業家など、新しい分野からの1億円プレーヤーも増加傾向にあります。ただし、継続的にこの水準を維持できる人はさらに少なく、「一時的な収入ピーク」で終わるケースも少なくありません。

5-2. 都心の富裕層エリアに住んでいることが多い

年収1億円クラスになると、生活の拠点も一般的な所得層とは大きく異なります。

居住地として多いのは、資産価値の維持が期待できるエリアです。

東京都:港区(元麻布・南青山・白金台)、渋谷区(広尾・松濤)、千代田区(番町・麹町)

神奈川県:横浜市青葉区・中区の高級住宅地

兵庫県:芦屋市六麓荘町、神戸市東灘区岡本エリア

などが挙げられます。

東京の都心では、坪単価1,000万円を超える高級マンションや邸宅も珍しくありません。

家賃相場でも月100万円を超える物件が多く、住居費だけで年間1,200万円前後を支出するケースもあります。

また、教育にも強い関心を持つ家庭が多く、

子どもを私立小中高一貫校やインターナショナルスクール、海外ボーディングスクールへ進学させる家庭も目立ちます。

「消費」というよりも、家族の将来につながる投資という感覚が強く見られます。

5-3. 海外旅行・高級車の世界

年収1億円層の生活は、一般的な「ぜいたく」とは異なります。たとえば、海外旅行では、目的はリゾート地や買い物ではなく、現地の友人やビジネスパートナーとの交流を兼ねた「ライフスタイルの一部」というケースも多いです。

たとえば、

・長期休暇にプライベートジェットでハワイやシンガポールへ

・スイスやモナコでのカンファレンス参加

・家族旅行を兼ねた国際学校の下見

といった形で、仕事と遊びの境界が曖昧なのが特徴です。

また、車に関してもメルセデス・ベンツSクラス、ポルシェ911、フェラーリなど、2台・3台を所有する家庭も少なくありません。ただし、それは“ステータスのため”ではなく、「自分の時間と移動の効率性」を目的として選ばれる傾向が近年強くなっています。

5-4.可処分所得の多くを資産運用や事業投資に回す人が多い

意外に感じるかもしれませんが、年収1億円クラスの人の多くは、浪費よりも「資産運用」や「事業投資」に重点を置いています。

背景には、「高収入=必ずしも永続ではない」という自覚があるからです。特に自営業・経営者・投資家層では、景気や市場動向によって収入が大きく変動するため、手取りの大部分を再投資に回し、“お金を働かせる”ことで安定を図るのです。

代表的な運用例としては、

・上場株式・ETF・投資信託:グローバル分散で値動きリスクに対応

・不動産投資:家賃収入と資産価値で長期的な安定を確保

・プライベートエクイティ・ベンチャー投資:次世代企業への出資で将来価値への投資を行う

・保険・信託・法人資産運用:リスク分散と資産承継を見据える

さらに、資産防衛の観点から「法人を複数持つ」または「海外資産・不動産でリスクヘッジする」といった形も増えています。

このように、彼らの関心は“消費”ではなく、“資産設計と継承”へとシフトしているのが特徴です。

6.年収1億円に潜む注意点やリスク

年収1億円という金額は、多くの人にとって「成功の象徴」です。

しかし、その裏には収入が大きい人だからこそ見落とされがちなリスクや責任も存在します。税負担や社会的注目、投資リスク、さらには相続まで、高所得層だからこそ直面しやすい課題が多いのです。

ここでは、年収1億円プレーヤーが意識しておきたい代表的な4つのポイントを見ていきましょう。

6-1. 税務調査の対象になりやすい

高所得者ほど、税務調査の対象となりやすい傾向があります。国税庁のデータによると、年収が高いほど所得申告の金額も大きく、申告内容に不備やグレーゾーンがないかを重点的に確認されるケースが多いとされています。

特に注意したいのは次のようなケースです。

・個人事業や法人経営を行っており、経費計上の範囲が曖昧な場合

・不動産所得や海外資産を保有している場合

・仮想通貨・株式など、値動きの大きい資産を頻繁に取引している場合

これらは、税務当局が「誤りや脱漏の可能性が高い」と判断しやすい領域です。税務調査では、帳簿・通帳・領収書・契約書などが細かく確認され、数年分を遡って調査されることもあります。

そのため、

・会計帳簿や経費明細を正確に保管する

・顧問税理士と定期的に内容を確認する

・税務署からの連絡には誠実に対応する

といった「日常的な管理体制の整備」が欠かせません。調査が入ってから慌てるのではなく、常に透明性のある経理・申告を行うことが最大の防御策です。

6-2. 社会的な注目やプレッシャーを受けやすい

年収1億円ともなると、成功者として注目される一方で、社会的な視線も一段と厳しくなります。

また、経営者や有名人などの場合、マスコミやSNSでの発言が注目されやすく、一枚の写真やちょっとした失言が「炎上」や「信用低下」につながるリスクもあります。

こうした社会的プレッシャーの中で、

・家族のプライバシーをどう守るか

・寄附や社会貢献を通じて信頼をどう築くか

・発言・行動の一貫性をどう保つか

といった「社会的立場のマネジメント」が必要になります。

近年では、高所得層ほどSNSを匿名・限定的に使い、生活スタイルや資産情報を公開しすぎない傾向が強まっています。「目立たず、堅実に」が、現代の富裕層の基本姿勢といえるでしょう。

6-3. 収入が変動するリスクに備える

年収1億円の人の多くは、給与だけでなく事業や投資などの複数の収入源によって構成されています。

しかし、これらは景気や市場環境に大きく左右されるため、収入の変動リスクが常に伴います。

たとえば、

・経営している会社の業績悪化や契約減少

・株式・不動産・仮想通貨などの市場下落

・海外事業や為替変動による損失

などが考えられますが、これらが起こると、短期間で数千万円〜数億円の減収になることもあります。実際、バブル期やリーマンショック時には、高所得者が一気に所得を失う例が多く見られました。このため、安定したキャッシュフローを確保するには、

・複数の収入源を持つ(事業・不動産・配当など)

・無理のないレバレッジ(借入)で運用する

・生活費を一定比率で固定し、浪費を避ける

といったリスクコントロールが不可欠です。年収が高いほど支出も膨らみがちですが、収入が減少した際に備えて「生活防衛資金」を十分に確保しておくことが重要です。

華やかに見える1億円プレーヤーの多くが、意外にも倹約家・堅実派であるのは、このリスク管理意識の表れといえるでしょう。

6-4. 相続・贈与への対策も欠かせない

もうひとつ重要なのが、「相続・贈与に関するリスク」です。

高収入の人は自然と資産規模も大きくなるため、相続税の負担が非常に重くなる傾向があります。

日本の相続税は累進課税で、最高税率の55%が適用された場合、資産をそのまま次世代に引き継ごうとすると、半分以上が税金で消える可能性があります。

このため、多くの富裕層は以下のような方法を活用しています。

・計画的な生前贈与(年間110万円まで非課税)を行う

・教育資金・結婚資金の特例制度を活用

・生命保険の非課税枠(法定相続人×500万円)を活用

・不動産・法人化を通じて資産評価額を下げる

また、資産を「どのように分けるか」「誰が承継するか」も、家族間のトラブル防止の観点から早めに計画しておく必要があります。遺言書や家族信託などを活用し、残すための戦略を持つことが相続対策の第一歩です。

税理士・弁護士・信託会社などの専門家と連携し、法制度の変化に合わせて定期的に見直すことも大切です。

7.まとめ

年収1億円は、多くの人が憧れる高所得ですが、税金・社会保険料を差し引くと、実際の手取りは約5,000万円前後にとどまります。

累進課税により可処分所得の伸びは鈍く、「稼ぎ方」より「受け取り方」「守り方」が重要になってきます。たとえば、法人化や不動産投資、iDeCo・NISAなどの制度を活用することで、手取りを効率的に増やすことが期待できます。

一方で、税務調査や相続税リスクにも注意が必要です。専門家と連携し、節税・資産運用・相続までを見据えた総合的な資産設計が、真の富裕層への第一歩といえるでしょう。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら