2019年に話題となった「老後2,000万円問題」。

その後の物価上昇を背景に、近年は「老後4,000万円必要」という試算も注目を集めています。しかし、この数字はすべての人に当てはまるわけではありません。老後資金は、生活費や年金額、退職金の有無、働く期間などによって大きく変わります。

本記事では、「老後4,000万円問題」の計算根拠を整理したうえで、最新データをもとに本当に必要な 老後資金の考え方を解説します。

1. 「老後4,000万円問題」とは何か

2019年に社会問題となった「老後2,000万円問題」。その後、物価上昇や生活コストの増加を背景に、「将来は4,000万円必要になるのではないか」という議論も見られるようになりました。

また、老後資金は持ち家か賃貸か、何歳まで働くか、退職金や年金額はいくらかなどによって大きく異なります。そのため、「4,000万円必要」という数字だけを見るのではなく、その計算根拠を理解することが重要です。

まずは、「老後4,000万円問題」がどのように生まれたのかを整理していきましょう。

| 〈あわせて読みたい〉 ・【老後資金2000万円問題対策】「じぶん年金」の作り方完全ガイド! |

1-1. 2024年以降に広がった「4,000万円試算」の概要

「老後4,000万円問題」が注目されるようになった背景には、近年の物価上昇があります。

食品や光熱費、日用品など生活コストが上昇するなか、「将来必要となる老後資金も増えるのではないか」という考え方が広まりました。

ただし、この「4,000万円」という数字は、金融庁などが正式に新たな基準として公表したものではありません。あくまで「一定のインフレ率が長期間続いた場合の試算」であり、前提条件によって必要額は大きく変わります。

そのため、「誰でも必ず4,000万円必要」という意味ではなく、“物価上昇を考慮すると必要額が増える可能性がある”という問題提起として理解することが重要です。

1-2. 元になった「老後2,000万円問題」(2019年金融庁報告書)を振り返る

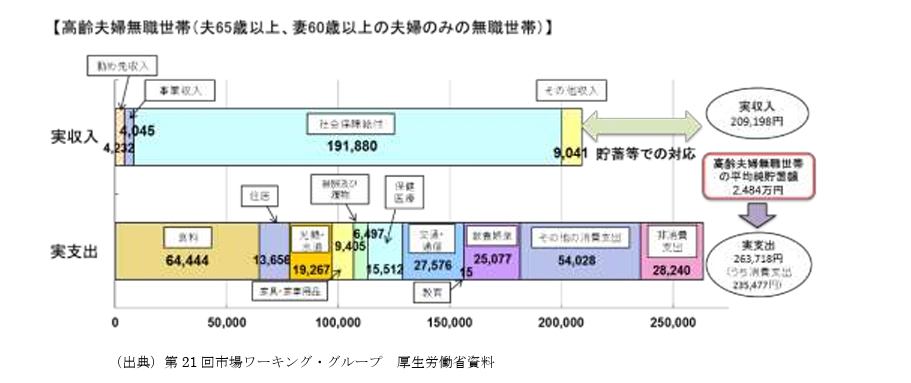

「老後2,000万円問題」は、2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書がきっかけでした。

この報告書では、総務省の2017年「家計調査」をもとに、高齢夫婦無職世帯の平均的な家計収支を分析しています。

当時の試算では、実収入:約21万円/実支出:約26万円となっており、毎月約5万円の赤字が発生するという前提でした。

この不足額が20〜30年続くと仮定すると、20年で約1,300万円、30年で約2,000万円程度の資産取り崩しが必要になる、という内容です。

ただし、この2,000万円という数字はあくまで“平均的なモデルケース”であり、すべての人に当てはまるものではありません。実際の必要額は、生活水準や住居費、退職金、年金額などによって大きく変わります。

1-3. なぜ4,000万円になるのか?数字の計算根拠を分解

では、なぜ「老後4,000万円」という数字が出てきたのでしょうか。その背景には、「インフレによって将来のお金の価値が下がる」という考え方があります。

例えば、老後2,000万円問題で示された必要額を「現在価値」と考え、今後も年3.5%の物価上昇が20年間続くと仮定すると、必要額は次のように増加します。

2,000万円 ×(1.035)^20 ≒ 3,980万円

つまり、現在の2,000万円と同じ購買力を20年後に維持するには、約4,000万円近い金額が必要になる、という計算です。

実際、日本では2022年以降、物価上昇率が高まっており、「将来の老後資金も再計算すべきではないか」という議論が増えています。

一方で、ここで注意したいのは、「年3.5%のインフレが20年間ずっと続く」という前提自体が極端な仮定だという点です。

過去の日本は長く低インフレ環境が続いており、日本銀行も中長期的には2%程度の物価安定目標を掲げています。実際、民間シンクタンクなどでも、将来的にはインフレ率が徐々に落ち着くとの見方があります。

つまり、「4,000万円問題」は“絶対に必要な金額”というよりも、「インフレが続く場合には必要額が増える可能性がある」というシミュレーションの一つとして捉えることが重要だといえるでしょう。

2. 「老後4,000万円」試算に潜む3つの疑問点

「老後4,000万円問題」は、物価上昇を踏まえた将来不安として注目を集めました。しかし、この試算にはいくつか注意すべき前提条件があります。

特に重要なのは、インフレ率をどの程度で想定するか、どの時点の家計データを使うか、「平均値」をどこまで参考にするか、という3つのポイントです。

ここでは、「老後4,000万円」という数字を考えるうえで押さえておきたいポイントを整理します。

2-1. 物価上昇率3.5%継続は現実的か

「老後4,000万円」という試算は、“今後20年間、年3.5%程度のインフレが続く”という前提があります。

確かに、日本では2022年以降、食品やエネルギー価格を中心に物価上昇が続いています。しかし、3.5%というインフレ率が20年間継続するかどうかについては、慎重に見る必要があります。

そもそも日本は長年、低インフレ・低金利環境が続いてきた国です。日本銀行も中長期的には「物価上昇率2%」を安定的な目標として掲げています。

仮に年3.5%のインフレが20年間続けば、物価は約2倍になります。一方、2%であれば上昇ペースはより緩やかになります。

例えば、現在の2,000万円を20年後の価値に換算すると、年3.5%のインフレで約3,980万円、年2%のインフレで約2,970万円となり、必要額には1,000万円以上の差が生じます。

2,000万円 ×(1.02)^20 ≒ 2,970万円

つまり、「4,000万円」という数字は、比較的強気なインフレ前提に基づいたシミュレーションであり、将来必ずそうなると断定できるものではありません。

また、物価上昇が続く局面では、賃金や年金額が一定程度調整される可能性もあります。実際、近年は年金改定率も物価動向の影響を受けています。

そのため、「インフレがある=老後資金が単純に倍必要になる」と考えるのではなく、“どの程度の物価上昇を前提にするか”を冷静に整理することが重要だといえるでしょう。

2-2. 元データが古い可能性がある

もう一つの大きな論点が、「老後2,000万円問題」の元になった家計データの古さです。

2019年の金融庁報告書では、総務省の2017年「家計調査」が使われていました。

つまり、「老後2,000万円問題」は“2017年時点の平均的な家計”を前提とした試算であり、その後の社会環境変化は十分に反映されていない可能性があります。

もちろん、物価上昇によって支出は増えていますが、収入側も変化している点には注意が必要です。

2-3. 平均値ベースの試算が個別事情と乖離している

「老後4,000万円問題」で最も重要なのは、老後資金が人によって大きく異なるという点です。

金融庁報告書や家計調査は、あくまで平均的な高齢世帯のデータをもとにしています。しかし、実際の老後資金は人によって大きく異なります。

例えば、持ち家か賃貸か、住宅ローンが残っているか、退職金があるか、企業年金があるか、何歳まで働くか、旅行や趣味にどれくらい使うかによって、必要額は大きく変わります。

特に住居費の差は非常に大きく、持ち家世帯と賃貸世帯では老後支出に数千万円単位の差が生じる可能性もあります。

また、近年は65歳以降も働く人が増えています。実際、65歳以上の勤労世帯では、家計収支が黒字となるケースも見られます。

さらに、家計調査には「平均値」の弱点もあります。平均値は、一部の高所得世帯や高支出世帯の影響を受けやすいため、「一般的な感覚」とずれる場合があります。

そのため、自分自身の生活スタイルや年金見込額をもとに、個別に必要額を試算することが重要です。

つまり、「老後4,000万円必要」という話は、全国民に共通する答えではありません。あくまで一つのシミュレーションとして捉え、自分自身のライフプランに落とし込んで考えることが重要です。

3. 最新データで再試算する「老後に本当に必要なお金」

「老後4,000万円」という数字はインパクトが大きい一方で、前提条件によって必要額は大きく変わります。

特に近年は、高齢者世帯の収入構造の変化、65歳以降も働く人の増加、年金制度の見直し、家計収支データの変化など、2019年当時とは環境が変わっています。

そのため、現在のデータをもとに再計算すると、「必ず4,000万円必要」とは言い切れない面も見えてきます。

ここでは、最新の家計調査やインフレ前提を踏まえながら、“現実的な老後資金”を整理していきます。

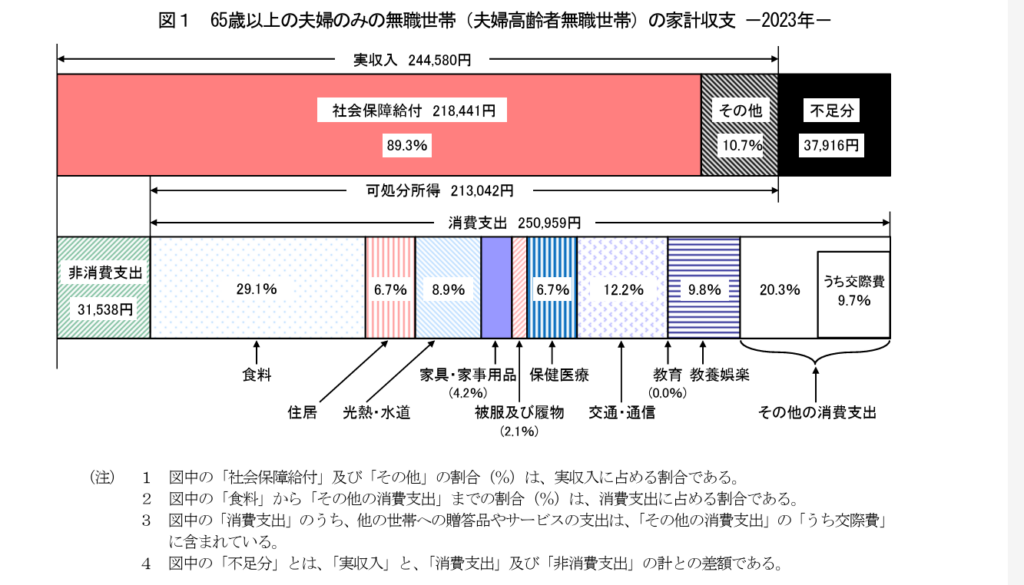

3-1. 2023年家計調査|赤字額は月3.8万円弱まで縮小

2019年の「老後2,000万円問題」では、2017年の家計調査をもとに「毎月約5.5万円の赤字」が発生するという前提が使われていました。

一方、総務省の2023年家計調査では、65歳以上の夫婦無職世帯の平均収支は、実収入:約24万円/実支出:約28万円/毎月の赤字:約3.8万円弱まで縮小しています。

(出典:家計調査報告2023年)

2017年年時点の月約5.5万円の赤字と比較すると、不足額は約1.7万円改善しています。背景には、年金支給額の増加、高齢者就労の拡大、コロナ後の家計構造変化などがあると考えられます。

仮に月3.8万円の赤字が30年間続いた場合、単純計算で必要となる取り崩し額は約1,370万円です。

3.8万円 × 12カ月 × 30年 ≒ 1,368万円

もちろん、これはあくまで平均値ベースの試算であり、旅行・趣味・住宅費などによって必要額は変わります。

ただ、最新データを見る限り、「老後は必ず2,000万円不足する」「将来は4,000万円必要になる」と一律に考えるのは適切ではありません。まずは平均データを参考にしながら、自分自身の収入や支出をもとに必要額を試算することが重要です。

3-2. 日銀目標の年2%インフレ率で再計算した場合の必要額

「老後4,000万円問題」が話題になった背景には、年3.5%の物価上昇率を前提とした試算があります。

一方、日本銀行は物価安定目標として「年2%程度」のインフレ率を掲げています。

仮に、「老後2,000万円」問題を同じ前提で、物価上昇率を年2%として20年間複利計算するとどうなるかを見てみます。

2,000万円 ×(1.02)^20 ≒ 2,970万円

計算上は約3,000万円弱となり、3.5%前提の約4,000万円とは1,000万円以上の差が生じます。

つまり、前提となるインフレ率によって必要資金は大きく変わります。

また、インフレ局面では、賃金上昇、年金改定、運用資産の成長などが同時に起こる可能性もあります。

そのため、“物価だけが上がり、収入や資産は全く増えない”という前提で考えすぎると、必要額を過大に見積もる可能性もあります。

3-3. 65歳以降も働く場合、収支はどう変化するか

近年は定年延長や再雇用制度の普及により、65歳以降も働く人が増えています。

老後資金を考えるうえで大きいのは、働くことで生活費の一部を収入で賄える点です。

例えば、月10万円の収入があれば、年間120万円、10年間で1,200万円 の収入になります。

10万円 × 12カ月 = 120万円

仮に、家計調査ベースの月3.8万円の赤字世帯であっても、月10万円の就労収入と一部支出の抑制があれば、家計は黒字化する可能性があります。

特に最近は、再雇用制度、シニア向けパート、在宅ワーク、個人事業・副業など働き方も多様化しています。

そのため、「老後=完全無収入」という前提で必要額を考えると、実態より不足額が大きく見えるケースもあります。

老後資金は「いくら貯めるか」だけでなく、「いつまで働くか」でも大きく変わることを理解しておきましょう。

3-4. 年金繰下げ受給の効果

公的年金は、原則65歳から受給できますが、75歳まで受給開始を繰り下げることも可能です。

繰下げ受給を選択すると、1か月ごとに年金額が0.7%増額され、75歳まで繰り下げた場合は最大84%増加します。

0.7% × 12カ月 × 10年 = 84%

例えば、65歳時点で年200万円の年金受給見込みがある人なら、75歳受給開始で年約368万円程度まで増える計算になります。

もちろん、その間の生活費をどう確保するかという課題はありますが、継続就労・退職金・資産運用などを組み合わせることで、長寿リスクへの備えとして活用されるケースもあります。

特に、「長生きした場合の資金不足」を抑える効果は大きく、近年はFPや金融機関でも注目される選択肢の一つになっています。

そのため、老後資金を考える際は、「今いくら必要か」だけでなく、“年金をどう受け取るか”まで含めて考えることが重要だといえるでしょう。

4. 属性別に見る必要額の違い

「老後資金はいくら必要か」という議論では、夫婦か独身か、持ち家か賃貸か、厚生年金か国民年金か、退職後も働くかどのような生活を送りたいかによって、必要な老後資金は数百万円〜数千万円単位で変わる可能性があります。

そのため、「老後4,000万円必要らしい」という情報だけで不安になるのではなく、“自分はどのタイプに近いのか”を整理することが重要です。

ここでは、代表的な4つのケースに分けて、必要額の違いを見ていきます。

4-1. 高齢夫婦無職世帯の場合

2019年の「老後2,000万円問題」で前提となったのが、高齢夫婦無職世帯です。

総務省の2023年家計調査によると、65歳以上の夫婦無職世帯では、実収入:約24万円/実支出:約28万円/毎月の赤字:約3.8万円という状況になっています。

単純計算では、30年間で約1,300万〜1,400万円程度の資産取り崩しが必要になります。

3.8万円 × 12カ月 × 30年 ≒ 1,368万円

ただし、このモデルは“平均的な夫婦世帯”であり、持ち家・住宅ローン完済・大きな介護費なしといったケースも含まれています。

一方で、賃貸住宅、子ども支援、高額な医療・介護費、趣味や旅行支出などが増えると、必要額はさらに大きくなる可能性があります。

逆に、退職後も一部就労する、支出を抑える、企業年金がある場合には、取り崩し額がかなり小さくなるケースもあります。

「夫婦だから2,000万円不足する」と考えるのではなく、自身の生活設計に当てはめて考えることが重要です。

4-2. 自営業者・個人事業主の場合

会社員の場合、多くは国民年金に加えて厚生年金も受給できます。一方、自営業者・個人事業主は原則として国民年金が中心で、年金受給額が少なくなりやすい傾向があるため、老後資金の準備がより重要になります。

2026年度の国民年金(老齢基礎年金)の満額 は月約7万円程度であり、夫婦2人でも会社員世帯より受給額が低くなるケースがあります。

そのため、iDeCo、小規模企業共済、新NISA、民間年金、不動産収入などを活用しながら、自分で老後資産を準備している人も少なくありません。

また、自営業者には、退職金制度がない、収入変動が大きい、働けなくなると収入が止まりやすいという特徴もあります。

一方で、定年がない、高齢になっても働きやすい、事業収入を継続できるというメリットもあります。

つまり、自営業者は「公的年金は少ないが、働き方次第で補える余地も大きい」という特徴があり、会社員以上に“個別設計”が重要になるといえるでしょう。

4-3. 独身世帯の場合

近年は単身高齢世帯も増加しており、「独身の場合はいくら必要なのか」という関心も高まっています。

独身世帯では、家賃・光熱費・通信費などを1人で負担するため、夫婦世帯より割高になりやすい固定費があります。

一方で、食費・交際費・レジャー費など、自分で柔軟にコントロールしやすいという特徴もあります。

総務省の家計調査では、高齢単身無職世帯は毎月数万円程度の赤字となるケースが多く、特に賃貸住宅の場合は老後負担が大きくなりやすいとされています。

また、独身世帯では、病気時のサポート、介護対応、孤独リスクなども課題になりやすく、将来的な介護費や見守りサービス費用を考慮する人も増えています。

ただし、独身世帯には、自分の裁量で支出を調整しやすい、教育費負担がない、相続準備が比較的シンプルといった特徴もあります。

そのため、「独身だから必ず不利」というわけではなく、住居費や介護費をどのように準備するかが重要なポイントになるでしょう。

4-4. 「ゆとりある老後」を目指す場合

老後資金を考える際には、「最低限生活ができればよい」のか、「趣味や旅行も楽しみたい」と考えるのかによって必要額が大きく変わります。

生命保険文化センターの調査では、「ゆとりある老後生活費」は月30万円台後半を希望する人が多いという結果が出ています。

例えば、海外旅行、外食、趣味、子どもや孫への支援などを積極的に行う場合、一般的な家計調査の平均支出より大きくなる可能性があります。

仮に、公的年金以外に毎月10万円を自由に使いたい場合、年間で約120万円、20年間で約2,400万円の追加資金が必要になります。

10万円 × 12カ月 × 20年 = 2,400万円

つまり、「老後資金はいくら必要か」は、“どんな老後を送りたいか”によって大きく変わるということです。

最低限の生活費だけを見ると必要額は比較的小さく見える一方で、「ゆとり」まで含めると必要資金は増えます。

そのため、重要なのは「平均額」よりも、“自分がどんな生活を望むか”を具体的にイメージし、その実現に必要な金額を考えることが大切になるでしょう。

5. 自分に必要な老後資金を計算する方法

「老後4,000万円必要」と聞くと、不安を感じる人も少なくありません。しかし、実際に必要な老後資金は、年収や家族構成、住居状況、働き方によって大きく変わります。

そのため、本当に重要なのは「世間の平均額」ではなく、“自分の場合はいくら必要なのか”を把握することです。

ここでは、自分に必要な老後資金を計算するための基本的な手順を整理していきます。

5-1. 老後支出を見積もる(生活費・住居費・医療費・介護費)

老後資金を考えるうえで、最初に行いたいのが「毎月どれくらいお金を使うか」の整理です。

総務省の家計調査では、高齢夫婦無職世帯の平均支出は月28万円前後となっています。

ただし、実際の支出は住居費や生活スタイルによって大きく異なります。

特に注意したいのが住居費です。持ち家でローン完済済みなら負担は比較的小さくなりますが、賃貸の場合は家賃負担が老後も継続します。

例えば、月8万円の家賃を20年間支払う場合、約2,000万円近い住居費になる計算です。

8万円 × 12カ月 × 20年 = 1,920万円

また、老後は医療費や介護費も重要になります。生命保険文化センターの調査では、介護期間の平均は5年前後というデータもあります。

そのため、医療保険、介護保険、自己負担額なども一定程度考慮しておくことが重要です。

まずは現在の家計をベースに、老後に増える支出、減る支出を整理しながら、現実的な支出額を見積もることが第一歩になります。

5-2. 公的年金の受給見込額を確認する

次に確認したいのが、公的年金の受給見込額です。

老後資金を考える際、「いくら必要か」ばかりに注目されがちですが、実際には“毎年どれくらい入ってくるか”も非常に重要です。

公的年金には国民年金と厚生年金があり、加入状況によって受給額は異なります。

会社員の場合は厚生年金が上乗せされるため、自営業者より受給額が高くなるケースが一般的です。

受給見込額は、「ねんきんネット」や毎年届く「ねんきん定期便」などで確認できます。

例えば、夫婦で年間240万円の年金を受け取れる場合、20年間では総額4,800万円になります。

240万円 × 20年 = 4,800万円

そのため、「老後資金が足りるか」を考える際は、預貯金だけではなく、“年金収入を含めた総合収支”で見ることが重要です。

また、近年は「年金繰下げ受給」を選ぶ人も増えています。受給開始を遅らせることで年金額を増やせるため、長く働く予定がある場合や長寿リスクに備えたい場合には、有力な選択肢となる可能性があります。

5-3. 退職金や運用資産なども加味する

老後の収入源は、公的年金だけではありません。

会社員の場合は、退職金、企業年金、確定拠出年金(DC)、iDeCoなどがあるケースも多く、これらを含めると必要な自己資金は変わってきます。

例えば、退職金2,000万円を受け取れる場合、それだけで「老後2,000万円問題」の不足額をある程度カバーできる可能性があります。

一方で、退職金制度がない、中小企業勤務、自営業などの場合は、自分で資産形成を進める必要性が高まります。

また、最近では、配当収入、不動産収入、副業収入などを老後の収入源として考える人も増えています。

特に新NISAやiDeCoの普及により、「資産を取り崩しながら使う」という考え方も広がっています。

そのため、老後資金は「預金残高」だけで考えるのではなく、年金・退職金・運用資産・継続収入を含めた“キャッシュフロー全体”で考えることが重要です。

5-4. 不足額を計算する具体的な手順

老後資金を計算する際は、次の3ステップで考えると分かりやすくなります。

① 老後の年間支出を計算する

まず、生活費・住居費・医療費・趣味・旅行費などを含めた年間支出を計算します。例えば、月25万円必要なら、年間300万円必要という計算になります。

25万円 × 12カ月 = 300万円

② 老後の年間収入を計算する

次に、公的年金・企業年金・就労収入・配当収入などを合計します。仮に年間収入が220万円なら、支出300万円に対して収入220万円となり、年間80万円不足する計算です。

③ 不足額を老後期間に掛け合わせる

不足額が年間80万円で、老後期間を25年とすると、必要資金は約2,000万円になります。

80万円 × 25年 = 2,000万円

ここに、退職金・預貯金・運用資産などを加味しながら、最終的な不足額を確認します。

もちろん、将来の物価や寿命を正確に予測することはできません。そのため、老後資金は「絶対に必要な正解」を求めるよりも、“ライフステージに合わせて定期的に見直す”ことが重要です。

「老後4,000万円」という数字に振り回されるのではなく、自分自身の収支やライフプランに合わせて必要額を把握し、早めに準備を進めることが大切です。

6. まとめ

「老後4,000万円問題」は、物価上昇を前提にした一つのシミュレーションであり、すべての人に当てはまる数字ではありません。

実際に必要な老後資金は、家族構成や住居状況、年金額、何歳まで働くかによって必要額は大きく変わります。また、最新の家計調査では、2019年当時と比べて高齢世帯の収支状況にも変化があります。

重要なのは、世間の平均額に過度に不安を感じるのではなく、自分自身の収支やライフプランをもとに必要額を把握することです。支出と収入を整理し、不足額を見える化することで、老後への漠然とした不安は具体的な対策へと変わります。

老後資金の準備は、早く始めるほど選択肢が広がります。公的年金や退職金、新NISAやiDeCoなども活用しながら、自分に合った資産形成を進めていきましょう。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら