新NISAは「少額投資の制度」というイメージを持たれがちですが、制度拡充により富裕層にとっても活用余地の大きい仕組みへと変化しました。

特に「非課税」「無期限」といった制度上の特徴により、複利効果を活かしやすい仕組みであり、市場環境等により運用成果は変動しますが、長期的な資産形成において税務面で一定のメリットが見込まれます。

本記事では、新NISAの基本を整理しつつ、富裕層がどのように制度を活用できるのか、その考え方やポイントについて解説していきます。

1. 「NISAは庶民のもの」は本当か

「NISAは少額投資の制度だから、富裕層にはあまり関係がない」といったイメージを持つ方も少なくありません。しかし、2024年から始まった新NISA制度は、従来と比べて大きく拡充されており、資産規模の大きい方にとっても活用余地のある制度へと変わっています。

特に「非課税」「無期限」といった制度上の特徴により、複利効果を活かしやすい仕組みであり、市場環境等により運用成果は変動しますが、長期的な資産形成において税務面で一定のメリットが見込まれます。

まずは制度の基本から整理し、その本質を確認していきます。

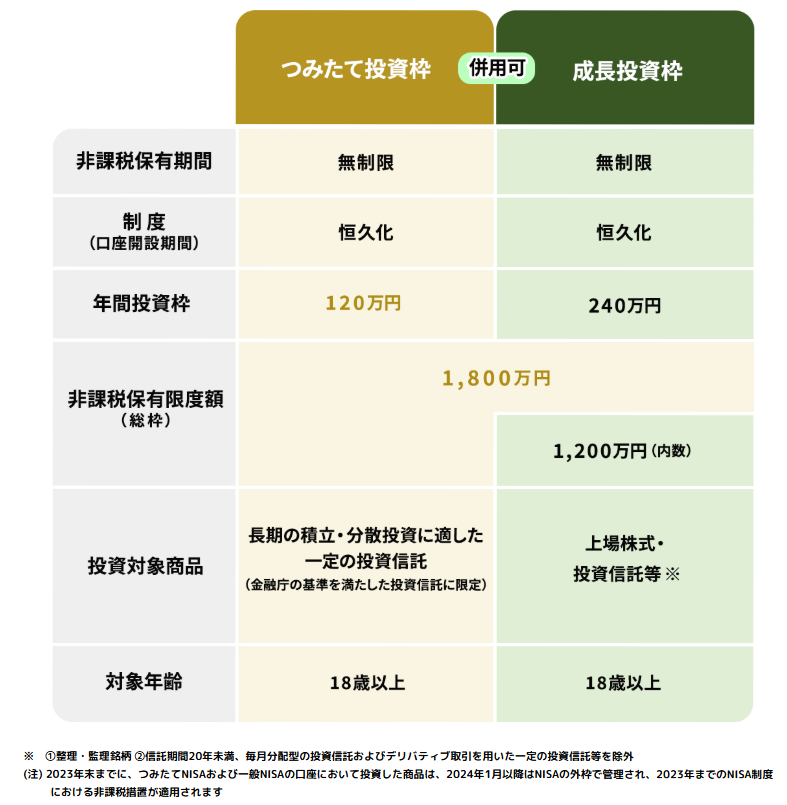

1-1. 新NISAの仕組みをおさらい

出典:金融庁

NISAとは、株式や投資信託などの運用で得た利益が非課税になる制度です。通常、投資で得られた利益には約20%の税金がかかりますが、NISA口座を活用することで、この税金がかからなくなります。

新NISAでは、制度が大幅に見直され、以下のような特徴があります。

・非課税保有限度額:1,800万円(成長投資枠は最大1,200万円)

・年間投資枠:最大360万円

・非課税保有期間:無期限

特に重要なのは、「生涯で1,800万円まで非課税で運用できる」という点と、「非課税期間が無期限になった」という点です。

従来のNISAでは、一定期間が経過すると課税口座へ移る仕組みでしたが、新NISAではその制約がなくなりました。これにより、長期投資との相性はさらに高まったと考えられます。

また、つみたて投資枠と成長投資枠を併用できる点も特徴で、積立投資と個別株・ETFなどの運用を同時に行うことが可能です。

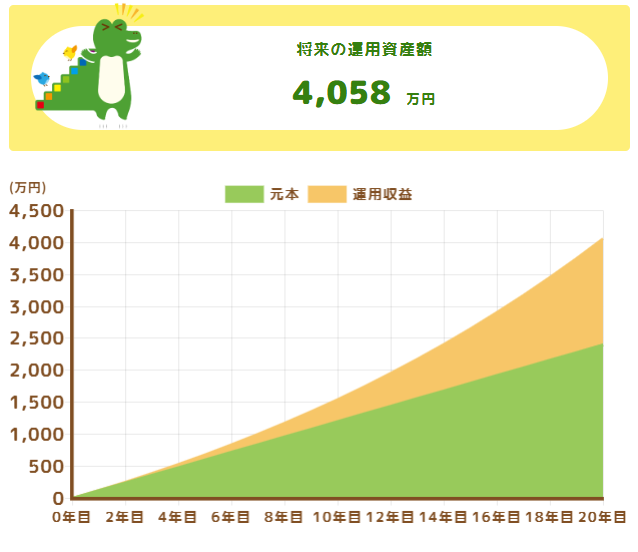

1-2. 非課税×無期限×複利——非課税保有限度額1,800万円を運用した場合の将来シミュレーション

新NISAの本質は、「非課税」「無期限」「複利」の掛け算にあります。

例えば、つみたて投資枠で月10万円を年利5%で運用した場合を考えてみます。一定の前提に基づく単純な試算ではありますが、20年後には約4,058万円となるケースも想定されます(実際の運用成果は市場環境等により変動します)。

出典:金融庁

ここで重要なのは、「利益に税金がかからない」という点です。通常の課税口座であれば、運用益に対して約20%の税金が課されるため、最終的な手取り額は大きく変わってきます。

さらに、非課税のまま再投資が行われることで、複利効果をそのまま積み上げることができます。複利は運用期間が長くなるほど効果が大きくなるため、非課税期間が無期限である新NISAとの相性は極めてよいといえるでしょう。

富裕層にとっては、「1,800万円という枠は小さい」と感じるかもしれません。しかし、税制優遇が確定している枠として考えた場合、この非課税メリットは決して無視できるものではありません。

1-3. 特定口座で課される約20%の税金

NISAの価値をより明確に理解するためには、課税口座との違いを把握することが重要です。

特定口座や一般口座で投資を行った場合、売却益や配当金には20.315%(所得税等15.315%、住民税5%)の税金が課されます。

例えば、100万円の利益が出た場合、約20万円が税金として差し引かれる計算になります。この差は一見すると小さく見えるかもしれませんが、長期運用では大きな差となって積み上がっていきます。

さらに重要なのは、「複利への影響」です。課税口座では、税金によって再投資できる元本が減るため、複利効果が削られてしまいます。一方、NISA口座では利益をそのまま再投資に回せるため、資産の成長スピードに差が生まれます。

このように考えると、新NISAは、非課税という税制メリットにより結果として複利効果を高めやすい制度と位置づけることもできるでしょう。

富裕層の場合、すでに多くの資産を保有しているため、運用の中心は課税口座になるケースが多いと考えられます。しかし、その中に「完全非課税で運用できる枠」が存在すること自体に、大きな価値があります。

| 〈あわせて読みたい〉 ・2025年、新NISA開始から2年目、非課税制度を上手に活用するために注意すべきポイント ・【新NISA】オルカン一本で本当に後悔しない?メリットと見落としがちなリスク ・新NISAで「S&P500一択という判断は妥当か?」判断する前に知っておきたいポイント |

2. 家族4人(18歳以上)の新NISA活用で、世帯全体の非課税投資枠は7,200万円に

新NISAの大きな特徴のひとつは、「1人単位の制度」であるという点です。つまり、資産規模にかかわらず、家族それぞれが非課税枠を持つことができるため、世帯単位で考えると非常に大きなインパクトを持つ制度といえます。

特に富裕層においては、「自分1人の枠」ではなく、「家族全体でどう活用するか」という視点が重要になります。ここでは、家族で新NISAを活用するメリットについて整理していきます。

2-1. 配偶者・子どもが18歳以上の場合、NISA口座を開設できる

新NISAは、18歳以上であれば1人1口座まで開設できる制度です。つまり、本人だけでなく、配偶者や成人した子どもも、それぞれ独立してNISA口座を持つことができます。

ここで重要なのは、「世帯で共有する口座」ではなく、あくまで個人単位で非課税枠が付与されるという点です。そのため、家族が増えるほど、非課税で運用できる総額も大きくなっていく仕組みになっています。

また、NISA口座は「1人1口座」という制限がありますが、家族全員がそれぞれ開設することで、世帯全体としての非課税枠を拡大することが可能です。

この仕組みを理解すると、新NISAは単なる個人の資産形成制度ではなく、「家族単位の資産戦略」にも活用できる制度であることが見えてきます。

2-2. 家族4人なら非課税枠は最大7,200万円に

新NISAでは、1人あたりの生涯非課税投資枠は1,800万円です。

例えば、以下のような家族構成を考えてみます。

・夫

・妻

・子ども2人(いずれも18歳以上)

この場合、それぞれがNISA口座を開設することで、

1,800万円 × 4人 = 7,200万円

という非常に大きな非課税投資枠を確保することができます。

さらに、年間投資枠で見ても、1人あたり最大360万円の投資が可能であるため、家族4人で年間最大1,440万円の投資枠となります。

ただし、実際には各人の資金で投資を行う必要がある点にご注意ください。

このように、新NISAは「少額投資の制度」というよりも、家族全員で活用することでスケールが拡大する制度と捉えることもできます。

特に富裕層にとっては、資産を分散して管理すること自体がリスク管理の一環となるため、「家族で枠を活用する」という考え方は、合理的な選択肢のひとつになり得ます。

2-3. 世帯全体で運用した場合の非課税メリットを試算

では、世帯で新NISAを活用した場合、どの程度の差が生まれるのでしょうか。

仮に、以下の条件でシミュレーションしてみます。

・家族4人でそれぞれ1,800万円を投資

・合計投資額:7,200万円

・運用利回り:年利5%

・運用期間:20年

この場合、価格変動等のリスクを考慮しない単純計算ではありますが、20年後には約1億9,000万円まで増える可能性があります。

ここで重要なのは、「この運用益に税金がかからない」という点です。もし同じ運用を特定口座で行った場合、利益部分に対して約20%の税金が課されるため、数千万円単位で手取り額に差が出る可能性があります。

〈前提条件〉

・元本:7,200万円

・運用利回り:年5%

・運用期間:20年

→ 将来価値:約1億9,000万円

→ 利益:約1億1,800万円

①課税口座の場合(税率:20.315%)

・課税対象利益:約1億1,800万円

・税額:約2,400万円

→ 手取り:約1億6,600万円

②新NISAの場合

・税額:0円

→ 手取り:約1億9,000万円

①と②の差額(税制メリット)

約2,400万円の差

さらに、非課税のまま再投資が続くことで、複利効果もそのまま積み上がっていきます。これは運用期間が長くなるほど差が広がるため、20年、30年といった長期スパンで見た場合、無視できない影響となります。

また、家族で運用することには、以下のような副次的メリットも考えられます。

・投資タイミングの分散

・資産の分散管理

・ライフイベントごとの資金用途に応じた運用

例えば、夫婦は老後資金、子どもは将来の資産形成といった形で、目的別に運用を分けることも可能です。

一方で注意点として、家族間で資金を移動する場合には、贈与税の扱いに留意する必要があります。基礎控除額である年間110万円を超える贈与には課税が発生する可能性があるため、贈与税の仕組みを理解したうえで進めることが重要です。

3. 富裕層のための新NISA活用3パターン

新NISAは制度としてはシンプルですが、活用方法によって成果に差が出やすい制度でもあります。特に富裕層の場合、課税口座での運用が前提となることが多いため、「限られた非課税枠をどのように使うか」が重要なテーマになります。

ここでは、実務的な観点から考えられる3つの活用パターンを整理します。

3-1. パターン①:成長投資枠を早期に活用する

1つ目は、成長投資枠をできるだけ早い段階で埋めていく方法です。

新NISAでは、成長投資枠として年間240万円、累計で1,200万円まで投資が可能です。

また、非課税期間が無期限となったことで、「早く投資した資金ほど長く非課税の恩恵を受けられる」という特徴があります。特に、配当や分配金を伴う資産の場合、保有期間が長くなるほど受取総額が増えるため、早期活用のメリットは大きくなりやすいと考えられます。

例えば、同じ利回りであっても、

・今すぐ投資する場合

・数年後に投資する場合

では、複利の積み上がりに差が生まれます。

富裕層においては、投資余力が十分にあるケースも多いため、市場環境による価格変動リスク等を考慮した時間分散を前提としつつも、「非課税枠を早期に活用する」という考え方も検討されます。

3-2. パターン②:つみたて投資枠はインデックス中心、成長投資枠は高配当株などを組み合わせる

2つ目は、「つみたて投資枠」と「成長投資枠」を明確に使い分ける方法です。

つみたて投資枠では、金融庁が定めた基準を満たした投資信託やETFのみが対象となっており、低コストのインデックス型商品が中心です。

実際、全世界株式や米国株式などのインデックスファンドは、新NISAでも人気の高い選択肢となっています。

一方で、成長投資枠では、

・個別株

・ETF

・高配当株ファンド

など、より自由度の高い投資が可能です。

この違いを踏まえると、以下のような役割分担が考えられます。

・つみたて投資枠

→ 長期の資産成長を目的としたインデックス投資

・成長投資枠

→ 配当収入やテーマ投資など、戦略的な資産配分

例えば、高配当株を成長投資枠で保有することで、配当金を非課税で受け取ることが可能になります。

また、高配当株は減配や株価下落等、個別銘柄特有のリスクもあるため、ファンドやETFを活用して分散投資を行うという選択肢も考えられます。

このように、「安定成長」と「インカム収入」を分けて設計することで、ポートフォリオ全体のバランスを取りやすくなると考えられます。

3-3. パターン③:「出口」を意識した運用設計

3つ目は、「どのタイミングで取り崩すか」をあらかじめ意識した設計です。

新NISAは非課税期間が無期限であるため、「長く持ち続けること」に注目が集まりがちですが、実際の資産運用では出口戦略も重要な要素となります。

例えば、

・老後資金として取り崩す

・教育資金として活用する

・配当収入を生活費の一部に充てる

といった目的によって、選ぶ商品や運用方法は変わってきます。

特に富裕層の場合、すでに一定の資産を保有しているため、

・資産を増やすフェーズ

・資産を使うフェーズ

を明確に分けて考えるケースも少なくありません。

そのため、新NISAにおいても、

・値上がり益を狙う資産

・インカム収入を生む資産

を組み合わせることで、取り崩しやすいポートフォリオを構築するという考え方があります。

また、ETFなどを活用することで、売買の柔軟性を高めることも可能です。

さらに、新NISAでは、売却によって空いた非課税枠を翌年以降に再利用できる仕組みもあるため、ライフステージに応じて資産配分を見直していくことも重要になるでしょう。

4. NISAで注意すべき3つのこと

新NISAは非常に魅力的な制度ですが、すべての投資において万能というわけではありません。特に「非課税」というメリットの裏側には、制度特有の注意点も存在します。

これらを理解せずに活用してしまうと、本来得られるはずのメリットを十分に享受できない可能性もあります。ここでは、実務上特に重要と考えられる3つのポイントについて整理します。

4-1. NISA口座での損失は他の口座と損益通算できない

まず最も重要なポイントは、NISA口座で発生した損失は、他の口座と相殺できないという点です。

通常、特定口座や一般口座で投資を行った場合、利益と損失を相殺する「損益通算」が可能です。これにより、課税対象となる利益を減らし、税負担を軽減することができます。

しかし、NISA口座ではこの仕組みが適用されません。NISAはもともと利益が非課税となる制度であるため、税制上は「損失もなかったもの」として扱われます。

その結果、

・他の口座の利益と相殺できない

・損失の繰越控除ができない

といった制約があります。

これは、「利益に課税しない代わりに、損失に対する税制優遇もない」という制度設計のためです。

この点は、特に短期売買や値動きの大きい商品を扱う場合には注意が必要です。

4-2. 非課税枠に「値動きが小さい資産」を入れてしまう

2つ目の注意点は、「何をNISA口座に入れるか」という点です。

NISAは非課税枠が限られているため、どの資産をこの枠に入れるかによって、制度の効果は大きく変わります。

例えば、

・値動きがほとんどない資産

・配当や分配金がほとんど出ない資産

を非課税枠に入れてしまうと、非課税メリットを十分に活かせない可能性があります。

なぜなら、NISAの最大のメリットは「利益が非課税になること」にあるため、そもそも利益が出にくい資産を入れてしまうと、その恩恵も限定的になるためです。

一方で、

・長期的な成長が期待される株式や投資信託

・配当収入が期待できる高配当株

などは、非課税メリットを活かしやすい資産と考えられます。

ただし、単純にリスクの高い商品を選べばよいというわけではなく、あくまでリスクとリターンのバランスを踏まえたうえで選択することが重要です。

NISAは「何でも入れれば得になる制度」ではなく、「何を入れるかで差が出る制度」と捉えると理解しやすいでしょう。

4-3. 金融機関によって取り扱う商品が異なる

3つ目は、金融機関によって取り扱う商品が異なる点です。

NISA口座は、銀行や証券会社などで開設することができますが、どの金融機関でも同じ商品が購入できるわけではありません。

例えば、

・投資信託のラインナップ

・海外ETFの取り扱い

・個別株の取引環境

などは金融機関ごとに違いがあります。

特に銀行では、取り扱い商品が比較的限定される場合もあり、一般的には証券会社の方が幅広い商品にアクセスできる傾向があります。

また、NISA口座は1人1口座までという制約があるため、「どの金融機関で開設するか」は重要な判断となります。

金融機関の変更自体は可能ですが、手続きやタイミングに制約があるため、最初の選択がその後の運用に影響することもあります。

そのため、

・自分が投資したい商品があるか

・手数料やサービス内容は適切か

といった点を事前に確認したうえで、口座開設を行うことが望ましいといえるでしょう。

5. NISAはポートフォリオの一部

新NISAは非常に優れた制度ですが、それ単体で資産運用が完結するわけではありません。

実際の資産形成においては、「どの口座をどのように使い分けるか」という視点が重要になります。

特に富裕層の場合、運用資産の大部分は課税口座で管理されることが多く、新NISAはあくまで「一部の非課税枠」として位置づけられるケースが一般的です。

そのため、NISAだけを切り離して考えるのではなく、全体のポートフォリオの中でどう活用するかが成果につながると考えられます。

5-1. NISA・特定口座・一般口座—全体設計が成果を左右する

投資で利用できる口座には、大きく分けて以下の3つがあります。

・NISA口座(非課税口座)

・特定口座(課税口座)

・一般口座(課税口座)

NISA口座は運用益が非課税になりますが、特定口座や一般口座では約20%の税金が課されます。

特定口座では証券会社が損益計算や税務処理を行ってくれるため、確定申告の負担を軽減できる仕組みとなっています。

一方、一般口座では、すべての損益計算や申告を自分で行う必要があります。

このように、それぞれの口座には異なる役割があります。重要なのは、「どちらか一方」ではなく、組み合わせて使う前提で考えることです。

例えば、以下のような整理が考えられます。

・NISA口座

→ 長期保有を前提とした資産(成長資産・配当資産)

・特定口座

→ 柔軟に売買する資産(リバランス・短中期投資)

・一般口座

→ 特定の事情で利用する補助的な口座

このように役割を分けることで、

・非課税メリットの最大化

・税務の効率化

・資産全体の柔軟な運用

といったバランスを取りやすくなります。

特に新NISAは非課税枠が限られているため、銘柄選定が重要になります。一方で、すべての資産をNISAに入れることはできないため、課税口座との併用が前提になります。

そのため、「NISAは優先枠」「特定口座は調整枠」といった位置づけで考えると、全体設計を整理しやすくなるでしょう。

5-2. 第三者(IFAなど)に相談することも有効な選択肢

資産規模が大きくなるほど、運用の論点は複雑になります。

・どの資産をどの口座に入れるか

・税金を踏まえた最適な配分

・ライフイベントに応じた取り崩し設計

これらをすべて自分で判断することは、時間や専門性の観点から負担となるケースもあります。

そのため、第三者に相談するという選択肢も有効です。

- 銀行

銀行は、預金・保険・投資信託・住宅ローンなど幅広い金融サービスを取り扱っており、資産全体をまとめて相談できる点が特徴です。

一方で、取り扱い商品や提案内容が限定される場合もあるため、担当者や提案内容を見極めることが重要と考えられます。

【こんな方におすすめ】

・資産管理を一括で相談したい方

・身近な金融機関で相談したい方

- 証券会社

証券会社は資産運用の専門機関であり、市場分析や投資戦略に基づいた提案を受けられる点が特徴です。

株式やETFなど幅広い商品を扱っているため、運用の自由度は高い傾向があります。一方で、会社ごとの販売方針に影響を受ける可能性もあります。

【こんな方におすすめ】

・資産運用の専門的なアドバイスを受けたい方

・幅広い金融商品から選びたい方

- IFA(独立系ファイナンシャルアドバイザー)

IFAは特定の金融機関に属さず、中立的な立場で資産運用のアドバイスが期待される専門家です。

複数の金融機関の商品を横断的に比較できるため、柔軟な提案が期待できます。一方で、提案内容や手数料体系は事業者ごとに異なり、また、担当者ごとに経験やスキルに差があるため、信頼できるパートナーを見極めることが重要です。

【こんな方におすすめ】

・長期的に同じ担当者と関係を築きたい方

・複数の金融商品を比較して選びたい方

6.まとめ

新NISAは「少額投資の制度」にとどまらず、非課税・無期限・複利の組み合わせにより、富裕層にとっても有効な資産形成手段です。家族4人で活用すれば非課税枠は最大7,200万円に拡大し、長期運用における税制メリットは数千万円規模にもなり得ます。ただし、損益通算ができない点や銘柄選定には注意が必要です。NISAを課税口座と組み合わせた全体設計の中に位置づけ、必要に応じてIFA等の専門家も活用しながら、制度のメリットを最大限引き出していくことが重要です。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら