新NISAの投資先として「オルカン一本」という選択が注目を集めています。シンプルで続けやすい反面、「本当にこれだけで充分なのか」と不安を感じる方も少なくありません。本記事では、オルカン一本投資が成立する理由と見落としがちなリスク、自分に合った投資戦略の考え方について整理します。

1. 「オルカン一本」投資でも成立する3つの理由

まずはオルカン一本投資が、なぜ多くの投資家から支持されているのかを確認します。「シンプルだから」という理由だけでなく、投資の基本原則な観点から見ても、一定の合理性があると言えるでしょう。

1-1. 1本で世界中の企業に分散投資ができる仕組み

オルカンは「eMAXIS Slim 全世界株式(オール・カントリー)」などに代表される投資信託で、「MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)」という世界的な株価指数に連動するよう設計されているものです。このインデックスには、先進国23カ国・新興国24カ国を合わせた約50カ国、時期により変動があるものの2,500銘柄前後の株式が組み入れられています。

たとえば米国のアップル、マイクロソフト、アマゾン、アルファベット、メタ・プラットフォームズといった大型テック企業から、ヨーロッパの製薬・自動車・金融企業、日本のトヨタや三菱UFJ、さらにはインドや台湾などの新興国企業まで、1本のファンドを購入するだけで世界中の優良企業にまとめて投資することができます。

個別株投資の場合、特定企業の業績悪化や不正会計・経営トラブルなどがポートフォリオに大きな影響を与える可能性があります。実際、過去には不正会計や経営破綻によって企業価値が大きく毀損した事例も確認されています。

一方、オルカンは数千銘柄に分散投資されているため、特定の企業や業種の影響は相対的に抑えられる構造になっています。「たまごを一つのカゴに盛らない」という分散投資の基本原則を、専門知識不要・手間いらずで実践できる。これがオルカンの最大の強みです。何十時間も銘柄研究をしなくても、毎月一定額を積み立てるだけで、世界経済の成長を丸ごと取り込む投資が完成するのです。

1-2. 指数に基づく銘柄入替・比率調整が自動で行われる仕組み

投資における「リバランス」とは、市場環境の変化などによって崩れたポートフォリオの比率を、当初の配分に調整する作業を指します。たとえば「株式70%・債券30%」の比率を維持したい投資家が、株価の上昇によって「株式85%・債券15%」になってしまった場合、株式を一部売却して債券を買い増すことでバランスを調整します。

「リバランス」を行うことは、リスク管理の観点で非常に重要な作業ですが、個人で継続的に行うにはいくつかのハードルがあります。まず各国の市場動向を常に把握しておく必要があり、適切な売買タイミングの判断には専門的な知識が求められます。さらに、利益が出た商品を売る際には税金が発生することもあり(新NISA内では非課税)、取引コストも考慮しなければなりません。

オルカンのようなインデックスファンドでは、ベンチマークとなる指数(MSCI ACWI)に連動するよう、ファンドの運用会社が自動的に銘柄の入れ替えや比率調整を行っています。世界の株式市場の時価総額比率が変化すれば、それに合わせてファンド内の構成も自動的に最適化されます。

具体的には、ある国や企業の株価が上昇してシェアが高まれば組み入れ比率が上がり、逆に市場規模が縮小すれば比率が下がります。投資家は何も操作しなくても、常に「世界の時価総額比率」を反映した最新の状態が維持されるのです。

つまり、プロの資産運用会社に運用を委託しているのと実質的に同じ効果をもたらしており、しかもその管理コスト(信託報酬)は年率0.05%程度と非常に低水準です。同等のサービスをアクティブファンドで受けようとすれば、年率1〜2%以上のコストがかかることも珍しくありません。

1-3. 商品選びに迷わず、資産形成で重要な「長期継続」がしやすい

投資で資産を形成していくうえで、「何に投資するか」と同様に重要なのが「いかに長く続けられるか」です。複利効果は時間の経過と共に大きくなり、運用期間が長いほど資産の成長に影響を与えやすくなります。

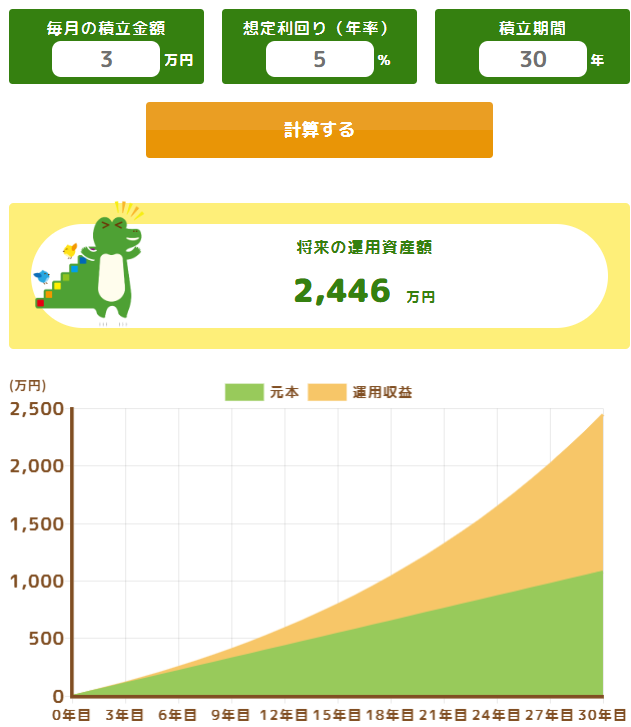

あくまで仮定の一例ですが、例えば月3万円を積み立てて年率5%で運用できた場合、10年後の資産は約463万円で、20年間続けると約1,217万円、30年間では約2,446万円にまで膨らみます。つまり、続けることそのものが最大のリターンを生み出すのです。しかし現実には、多くの投資家が途中でやめてしまいます。その大きな原因の一つが「選択肢が多すぎることによる迷い」です。

出典:金融庁

※図は、将来の運用成果を保証するものではありません。市場環境により結果は大きく異なります。

投資信託だけでも数千種類が存在する中、「もっと良い商品があるのでは」「米国株のほうが成績がいいらしい」「新興国が熱いと聞いた」という情報に影響を受け、相場が下落するたびに商品を乗り換えたくなる衝動に駆られます。このような感情的な売買判断は、長期的な運用成果に影響を与える可能性があると指摘されています。

オルカン一本など投資対象を絞ることで、こうした迷いを根本から断ち切ることができます。「下がっても、とにかく積み立てを続ける」というシンプルな行動指針が明確になり、市場の乱高下に心を乱されにくくなります。

また、投資においては、頻繁な売買を行わずに保有を継続することが結果に影響する場面もあるとされています。「良い商品を選ぶこと」よりも「選んだ商品を売らずに持ち続けること」のほうが難しい。オルカン一本という選択は、この難しさを克服するための最もシンプルで有効な戦略といえます。

2. 投資前に必ず知っておきたい「オルカン一本」の注意点

オルカン一本投資には一定の合理性がありますが、万能ではありません。投資を始める前に、以下の注意点をしっかり理解しておくことが、長期継続のための心構えにつながります。

2-1. 「全世界」でも約6割は米国株という現実

「全世界株式」という名称から、世界中の株式が均等に組み入れられているイメージを持つ方は少なくありません。しかし実際には、時価総額加重平均という仕組みにより、組み入れ比率の約60%が米国株で占められています(2026年1月時点)。

※組入比率は市場環境により変動します。将来にわたって同水準を維持するものではありません。

eMAXIS Slim 全世界株式(オール・カントリー)の組入上位国・地域(2026年2月27日時点)

| 順位 | 国・地域 | 比率 |

| 1 | アメリカ | 60.9% |

| 2 | 日本 | 5.3% |

| 3 | イギリス | 3.4% |

| 4 | カナダ | 3.1% |

| 5 | 台湾 | 2.6% |

| 6 | フランス | 2.3% |

| 7 | スイス | 2.2% |

| 8 | 韓国 | 2.1% |

| 9 | ドイツ | 2.1% |

| 10 | ケイマン諸島 | 1.5% |

※出典:三菱UFJアセットマネジメント

時価総額加重平均とは、世界全体の株式市場における各国・各銘柄の時価総額の割合に応じて、組入比率を決定する方式です。アメリカの株式市場は世界最大規模を誇るため、自然とその比率が高くなるのです。

これは世界の経済力の現実を忠実に反映した設計であり、構造的な欠陥ではありません。しかし投資家としては「オルカンを買っているつもりが、実質的には米国株中心の投資になっている」という現実は把握しておく必要があります。

例えば米国経済が長期的に低迷する場合や、為替・金融環境に大きな変化が生じた場合はオルカンもその影響を色濃く受けます。「米国株への集中を避けたい」という明確な意図がある方には、全世界均等型のファンドや、米国を除く先進国・新興国を中心としたファンドとの組み合わせも検討の余地があります。

また「米国偏重が問題」という議論も存在しますが、逆にいえば「過去数十年間、世界で最も高いリターンを出してきた市場に60%投資できる」という見方もできます。重要なのは、この事実を知らずに「完全に均等分散できた」と誤解したまま投資するのではなく、実態を正しく理解したうえで投資判断を行うことです。

2-2. 株式100%ゆえに下落局面のダメージは避けられない

オルカンは株式のみで構成されているため、世界的な株式市場が大きく下落する局面では、資産評価額も大きく変動する可能性があります。これは株式資産全般に共通する特徴です。

例えば、月3万円を10年間積み立てて資産が約600万円に達した時点で、仮に市場全体が大きく下落し評価額が50%減少した場合、資産は約300万円程度まで減少することになります。

これは論理的には「安く買い続けられるチャンス」ですが、実際に評価額の減少に対する心理的な負担は小さくありません。こうした局面で冷静さを保てず「これ以上損したくない」と売却してしまうと、その後の回復局面に乗れず、損失を確定させる最悪の結果になります。

株式100%の投資を継続するためには、「短期的な下落は長期投資において通過点に過ぎない」という認識と、下落時に売らないための強いメンタルが必要です。過去の株式市場では、大きな下落の後に回復してきた局面も確認されていますが、将来の回復が保証されるものではありません。

そのため、回復を待てるだけの余裕資金を確保しておくことも必須条件です。投資に回せる資金は「長期間(目安として10年以上)使わなくても済む余剰資金」に限定し、生活費・緊急資金は別途現金で確保したうえで始めることが大前提です。

2-3. 円高局面では為替の影響をダイレクトに受けるリスク

オルカンの多くは為替ヘッジなし(オープン型)の設計です。日本に居住する投資家は最終的に円で資産を評価・使用するため、海外資産に投資する際は常に為替リスクが伴います。

為替ヘッジとは、円と外貨の交換レートの変動リスクを抑えるための仕組みです。ヘッジありのファンドは為替変動の影響を受けにくい反面、ヘッジコストがかかるため長期投資には不向きとされています。そのためオルカンをはじめとする多くの長期投資向けインデックスファンドは、ヘッジなしで設計されています。

これが意味するのは、円安局面では追い風、円高局面では逆風になるということです。例えば1ドル=150円の時に米国株を買い、その後1ドル=120円の円高になると、米国株の株価自体が変わらなくても円換算の評価額は約20%下落します。一方で、2022年から2024年にかけてのように円安が進行した局面では、株価の上昇と為替の影響が重なり、円ベースでのリターンが押し上げられるケースも見られました。

もっとも、為替の動向を事前に正確に予測することは難しいとされています。しかし日米の金利差が縮小する局面や、日本の経済環境が改善に向かう局面では、円高への転換リスクは常に存在します。

「為替が円高に振れても、長期的には株式自体の成長がそれを上回る」という期待のもとで投資するのがオルカン長期投資の基本的なスタンスですが、短期〜中期では為替の影響が無視できないことを理解しておきましょう。

3. 「一本」か「組み合わせ」か?あなたに最適な戦略の選び方

オルカンのメリットとリスクを理解したうえで、次に考えるべきは「自分にとって最適な戦略は何か」という点です。オルカン一本が適するケースもあれば複数の商品を組み合わせた方が望ましいケースもあり、最適な選択は個人の状況・目的・リスク許容度によって異なります。

3-1. 投資初心者・ほったらかし重視なら「オルカン一本」

次のような方々にとって、オルカン一本投資が有力な選択肢になりえるでしょう。

・投資を始めたばかりで、金融商品の知識がまだ十分でない

・積立設定後は運用に多くの手間をかけたくない

・本業が忙しく、投資に割ける時間が限られている

・商品の組み合わせや配分管理をシンプルにしたい

このような場合、オルカン一本は「最低限の手間で最大限の分散効果」を実現できる最善策です。

重要なのは、「完璧な投資」を目指すよりも「続けられる投資」を選ぶことです。理論上は最適な複数銘柄の組み合わせがあったとしても、管理が面倒で途中でやめてしまえば意味がありません。一方、オルカン一本であれば設定の手間が最小限で、管理する商品も一つだけ。長期投資の大原則である「シンプルに、長く続ける」を最も実践しやすい形が整っています。

また、「オルカン一本で始めて、知識がついてきたら組み合わせを検討する」という段階的なアプローチも非常に理にかなっています。投資は一度始めたら永遠に同じスタイルを維持しなければならないものではありません。

まずはオルカン一本で投資の感覚をつかみ、経験を積みながらポートフォリオを深化させていくのは、賢明な投資の進め方といえます。

3-2. 下落が不安な人は「現金比率」でリスクを調整

「オルカンのメリットは理解できるが、大きな下落局面に耐えられるか不安」という場合には、投資と現金の比率を調整するという方法が考えられます。

例えば総資産の50%をオルカンで積み立て、残り50%は普通預金や定期預金・個人向け国債などの安全資産で保有するという形が考えられます。この場合、仮に株式市場が50%暴落しても、現金部分が価値を保つため、全体の損失は約25%に抑えられます。

現金比率の目安は一般的に「年齢を現金比率に充てる」という考え方があります。30歳なら株式70%・現金30%、50歳なら株式50%・現金50%というイメージです。

若いほど運用期間が長く、下落から回復する時間的余裕があるため、株式比率を高めに設定できます。逆に定年が近い方は、下落時のダメージを受けてから回復するまでの時間がないため、安全資産の比率を高めるのが基本的な考え方です。

ただし現金はインフレに対して無防備であるというデメリットがあります。年率2〜3%のインフレが続けば、現金の実質的な価値は10年で20〜30%目減りします。現金比率を上げることはリスクを減らす一方で、長期的な資産形成力も下げるトレードオフがあることを理解したうえで、自分のリスク許容度に合ったバランスを見つけることが大切です。

重要なのは「これくらいの損失なら精神的に耐えられる」という自分自身の許容ラインを事前に把握しておくことです。「10%の下落なら平気だが、30%の下落は無理」という方は株式比率を低めに抑え、「多少の下落は気にしない」という方は株式比率を高めるというように、自分の性格や状況に正直に向き合って比率を決めましょう。

3-3. 【上級編】分散を強めるなら「債券」や「ゴールド」という選択

投資経験を積み、オルカンのリスク特性を十分に理解したうえで「さらに分散を強めたい」と感じた方には、債券ファンドやゴールド(金)への投資を組み合わせるという上級的なアプローチがあります。

債券との組み合わせ

債券とは、国や企業が資金調達のために発行する金融商品であり、一定の利子(クーポン)を受け取れる点が特徴です。株式との大きな違いは、価格変動の方向性が異なる場面が多いことです。

一般的に、景気後退局面では株式が下落する一方で安全資産である国債に資金が集まり、債券価格が上昇しやすい傾向があります。この「逆相関」の関係を利用して、株式と債券を組み合わせることでポートフォリオ全体の値動きを穏やかにする効果が期待できます。

ただし近年は金利上昇局面において株式と債券が同時に下落するケースも見られており(2022年がその典型例)、必ずしも株式と債券が逆相関になるとは限らないことも理解しておく必要があります。「eMAXIS Slim 先進国債券インデックス」などの低コスト債券ファンドをオルカンと組み合わせ、株式70%・債券30%といった配分を構築するのが代表的な手法です。

ゴールド(金)との組み合わせ

金(ゴールド)は株式・債券とは異なる値動きをする資産として、分散投資に有効とされています。特に地政学的リスクの高まり・インフレ・通貨価値の下落局面では、「有事の金」として価値が上昇しやすい特性があります。

2020年のコロナショック時や、2022年のロシア・ウクライナ紛争勃発時にも、株式が大きく下落する中でゴールドは比較的底堅く推移しました。ゴールドは利息・配当を生まない資産であるため、ポートフォリオへの組み入れ比率は一般的に5〜15%程度に抑えるのが適切とされています。

バランスファンドという選択肢

株式・債券・ゴールドなど複数の資産を一本で組み合わせた「バランスファンド」も存在します。例えば「eMAXIS Slim バランス(8資産均等型)」のような商品では、複数の資産クラスに分散投資が行われており、一本で幅広い分散効果を得ることが可能です。ただしオルカンと比較すると、株式比率が低い分だけ長期的な期待リターンも抑えられる点はトレードオフとして把握しておきましょう。

どの組み合わせが最適かは個人の状況によって異なりますが、「まずはオルカン一本で始め、資産が増えてきた段階で分散を検討する」という順序が、多くの投資初心者にとって現実的なロードマップになるでしょう。

4. まとめ

新NISAにおける「オルカン一本」投資は、約50カ国・3,000銘柄以上への広範な分散、自動リバランス、そしてシンプルさによる長期継続のしやすさという3つの強みを持つ合理的な戦略です。一方で、組み入れ比率の約60%が米国株であること、株式100%ゆえに暴落時には大きく資産が目減りすること、円高局面では為替差損が生じることの3点は必ず理解しておく必要があります。

投資初心者やほったらかし重視の方はオルカン一本というのも有力な選択肢の一つであり、下落が不安な方は現金比率を調整してリスクをコントロールするのが有効です。

「完璧な投資商品」は存在しません。大切なのはリスクを正しく理解したうえで、下落局面でも売らずに続けられる戦略を選ぶことです。オルカンのメリットとリスクを知っている投資家は、暴落時も「想定内」と冷静に対処でき、それが長期的な資産形成の成功につながります。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら