日本は長らくゼロ金利を前提とした経済環境が続いてきましたが、近年は金利が上昇し、「金利のある世界」へと移行しました。この変化によって資産価格や投資判断の前提そのものが変わる可能性があります。

本記事では、金利上昇が経営者の資産配分にどのような影響を与えるのかを整理し、今後の対応の方向性を検討します。

1. 「金利のある世界」とは何か——10年ぶりの構造変化が起きている

日本経済は長らく「金利のない世界」にありました。企業・個人ともに、ほぼゼロ金利を前提に意思決定を行い、借入コストや運用利回りを強く意識する必要はありませんでした。

しかし現在、その前提が変化しつつあります。いわゆる「金利のある世界」への移行です。これは単なる金利上昇に留まらず、経済構造や資産価格の評価軸が変わる大きな転換点といえます。

1-1. 日銀の利上げ経緯を時系列で整理する(2024年マイナス金利解除〜2026年現在)

転換の起点は2024年3月です。日本銀行はそれまで続けてきたマイナス金利政策(▲0.1%)を解除し、政策金利を0〜0.1%程度へ引き上げました。これは約10年以上続いた異次元緩和の終了を意味する重要な決定でした。

その後、2024年7月には追加利上げが行われ、政策金利は0.25%程度へと上昇しました。さらに2025年に入ってからも利上げは継続され、0.5%を超える水準へと移行しました。2025年12月には0.75%まで引き上げられ、これは1995年以来の水準に近づく動きになりました。

この一連の利上げの背景には、賃上げの定着と物価上昇の持続があります。2025年には賃上げ率が5%台に達し、企業収益も高水準を維持していたことから、日銀は「金融政策の正常化」を進める環境が整いつつあると判断したと考えられます。

2026年時点では、短期金利はプラス圏で推移しており、日本は「金利のある世界」へと移行した状態にあると言えます。

1-2. 長期金利2%超えが意味すること

短期金利の上昇と並行して、長期金利も変化しています。日本の長期金利は一般的に10年物国債利回りで測られ、将来の景気や物価見通し(インフレ期待)を反映する指標です。

また、長期金利は住宅ローンや企業の資金調達コストにも波及し、経済活動全体に影響を及ぼします。2025年には1%台半ばまで上昇し、2026年4月27日時点で2.4%を超える水準まで達しています(財務省 国際金利情報より)。この状況は日本経済にとって大きな変化をもたらします。

第一に、資金調達コストの上昇です。政策金利の引き上げは銀行の貸出金利にも波及するため、企業や個人の借入負担は増加する傾向があります。 特にレバレッジを活用した不動産投資や設備投資は、採算ラインの見直しが必要になる可能性があります。

第二に、資産価格への影響です。後述しますが金利と資産価格は逆方向に動く傾向があり、金利上昇は株式や不動産の理論価値を押し下げる方向に働きます。特にこれまで低金利を前提に高い評価を受けてきた成長株などは、評価の見直しが進む可能性があります。

第三に、投資環境の変化です。これまで日本では「債券ではリターンが取れない」とされてきましたが、金利上昇によりインカム収入が得られる資産として再評価が進んでいます。つまり、リスク資産一辺倒だった資産配分に変化が生まれつつあります。

1-3. 2026年後半〜2027年の金利見通し

今後の金利動向を考えるうえで重要なのは、「利上げが続くか」と「高金利が定着するか」です。

現在の金利上昇は、日銀の政策正常化と世界的なインフレ圧力が背景にあります。このため、2026年も金利は上昇基調が続く可能性があるとの見方があります。

もっとも、今後の利上げは急ピッチに進むというより、景気や物価の動向を確認しながら、緩やかに調整される可能性があります。急激な引き締めは景気を押し下げるリスクがあるため、日銀は経済指標を見極めながら慎重に判断していくと考えられます。

また、海外要因も無視できません。特に米国の金利動向や景気減速は、日本の長期金利にも大きな影響を与えます。仮に世界経済が減速すれば、日本の金利上昇も一服する可能性があります。

金利動向は国内外の景気・物価・金融政策等の影響を受けるため、不確実性が高い点には留意が必要ですが、2026年後半から2027年にかけては、総合的にみて「急激な上昇」ではなく「一定の金利水準が定着する」局面に移行する可能性を指摘する見方もあります。

2. 金利上昇が経営者の資産に与える影響

「金利のある世界」への移行は、単に借入コストが上がるという話にとどまりません。株式、不動産、現預金、為替といった主要な資産すべてに影響を及ぼし、資産配分の見直しを迫る可能性があります。

特に経営者は、自社株や事業リスクをすでに抱えているケースが多く、一般投資家以上に金利環境の変化に敏感である必要があります。

2-1. 株式:金利上昇はなぜ株価の逆風になるのか

金利上昇が株価にとって逆風となりやすい理由は、大きく2つあります。

1つ目は「割引率の上昇」です。

株価を計算するとき、金利は「分母」の役割を果たします。 算数の割り算を思い出してみてください。「分母」が大きくなればなるほど、答えは小さくなります。

つまり、分母である金利が上がると、はじき出される株価は必然的に低くなってしまうのです。金利が上がると、同じ利益でも現在価値は低く評価されるため、株価には下押し圧力がかかります。

2つ目は「資金の流れの変化」です。

低金利環境では、債券の利回りが限定的なため、資金が株式市場に流入しやすい傾向があります。しかし金利が上昇すると、債券でも一定の利回りが期待できるようになり、株式から債券へと資金がシフトする動きが生じる可能性があります。

実際、金利上昇局面では株式・不動産などの資産価格が下落する傾向があると指摘されています。

もっとも、すべての株式が一様に下落するわけではありません。銀行や保険などの金融株や、高配当銘柄などは相対的に恩恵を受けるケースもあります。したがって「株式=危険」と単純化するのではなく、銘柄ごとの性質を見極めることが重要です。

2-2. 不動産:借入コスト上昇で「すでに持つ人」と「これから買う人」に差が出る

不動産は金利の影響を直接的に受けやすい資産の一つです。

まず、新規購入者にとっては逆風となりやすい面があります。不動産購入の多くはローンを利用するため、金利上昇はそのまま返済負担の増加につながります。金利が上がれば借入可能額も減少し、結果として不動産需要が弱まり、価格下落要因となる可能性があります。

また、収益不動産の評価にも影響します。長期金利は不動産の期待利回りの基準となるため、金利が上昇すると投資家はより高い利回りを求めるようになり、結果として不動産価格には下押し圧力がかかる傾向があります。

一方で、すでに固定金利で借入を行っている人にとっては、必ずしもマイナスとは限りません。インフレとともに賃料が上昇すれば、実質的な収益が改善する可能性もあります。

つまり、不動産市場では「これから買う人」と「すでに保有している人」で状況が分かれるという構造が生まれやすい点に注意が必要です。

2-3. 現預金:利息は付くが、インフレに勝てるとは限らない

金利上昇によって、現預金にもわずかながら利息が付くようになりました。これは長らくゼロ金利に慣れていた日本にとっては大きな変化です。

しかし、ここで重要なのは「実質金利」という考え方です。実質金利とは、名目金利からインフレ率を差し引いたもので、物価変動を考慮した実質的な金利を示し、資産価値の増減を判断する指標として用いられます。

一般的に、実質金利が上昇すると債券投資や通貨の魅力が高まり、逆に日本のように実質金利が低下すると株式や金など実物資産への資金流入が起こりやすいとされています。

たとえば、預金金利が0.5%であっても、物価上昇率(インフレ率)が2%であれば、実質的には資産価値は目減りしていることになります。

実際、金利上昇局面は多くの場合、インフレとセットで起きます。そのため、現預金だけに資産を集中させると、「安全に見えて実は購買力が低下している」状態になりかねません。

特に経営者の場合、事業資金として多額のキャッシュを保有しているケースも多く、インフレによる実質的な価値の目減りは無視できない問題となります。

2-4. 為替:日米金利差の縮小が円高を招く可能性と外貨資産への影響

為替市場において、金利は重要な変動要因の一つです。一般的に、金利の高い通貨は買われやすく、低い通貨は売られやすい傾向があります。

これまで円安が進んできた背景には、日本と米国の金利差の拡大がありました。しかし、日本の金利が上昇することでこの差が縮小すれば、円高圧力がかかる可能性があります。

為替と株価の関係については、一般的には円高は株安、円安は株高になりやすい傾向があります。

経営者の資産において重要なのは、外貨資産への影響です。例えばドル建て資産を多く保有している場合、円高が進めば為替差損が発生する可能性があります。一方で、円安局面では外貨資産の価値が押し上げられる要因となってきました。

つまり今後は「為替による追い風が弱まる可能性」を前提に資産配分を見直す視点が重要です。

| 〈あわせて読みたい〉 ・日米金利差とは?為替や株価との関係・今後の見通しを解説 |

3. 「債券の時代」は本当に戻るか

長らく日本では「債券はリターンが得にくい資産」とされてきました。しかし金利上昇により、その評価には変化が見られます。特に2026年現在は、国内外で利回りが上昇しており、ポートフォリオの中での債券の役割が再び注目されています。

ただし、「債券の時代が戻る」と単純に捉えるのではなく、その仕組みとリスクを理解したうえで活用することが重要です。

3-1. 債券投資の基本

債券とは、国や企業が資金調達のために発行する有価証券で、投資家は利息(クーポン)を受け取りながら、満期時に元本の返済を受ける仕組みです。

最大の特徴は、「収益がある程度見通しやすい」という点です。株式のように価格変動による利益だけでなく、保有期間中に利息収入が得られるため、インカム資産として位置づけられます。

一方で、債券価格は金利と逆方向に動きます。金利が上昇すると既存債券の価格は下落し、金利が低下すると価格は上昇する傾向があります。このため、金利上昇局面では評価損が発生する可能性がある点には注意が必要です。

また、金利変動や発行体の信用状況により価格が変動するリスクにも注意が必要ですが、金利が一定水準まで上昇した局面では、債券はポートフォリオの価格変動を抑える効果が期待される場合があります。実際、債券を組み入れることでポートフォリオ全体の価格変動を抑える効果が期待されます。

3-2. 相対的に高い利回り水準が見られる米ドル建て債券の特徴

現在の債券市場で特に注目されているのが、米ドル建て債券です。

2026年4月時点では、米国10年国債の利回りはおおむね4%台で推移しており、比較的高い水準となっています。これは、日本の低金利環境では見られなかった利回り水準です。

たとえば、日本国債と比較した場合、米ドル建て債券はより高い水準のクーポン収入を得られる可能性があります。

一方で、外貨建て債券には為替リスクが伴います。為替変動によって円ベースのリターンが大きく左右される点には注意が必要です。例えば、年利4%の債券を保有していても、為替が5%以上円高に動いた場合、円換算では損失となる可能性があります。

そのため、米ドル建て債券は高い利回りだけで判断するのではなく、為替の影響を含めて総合的に評価し、ポートフォリオの一部として検討することが現実的です。

3-3. 日本国債も選択肢に復活

これまで日本国債は「利回りが低すぎて投資対象になりにくい」とされてきました。しかし、金利上昇により状況は変わり始めています。

2026年時点では、日本の10年国債利回りは2%前後、場合によってはそれ以上の水準で推移しています。さらに、超長期債では3%台の利回りも見られるようになっています。

これらの変化は、日本でも「金利で運用する」という発想が現実的になりつつあることを意味します。特に日本国債は信用リスクが相対的に低く、円建てで運用できるため、為替リスクを取りたくない投資家にとっては一定の選択肢となり得ます。

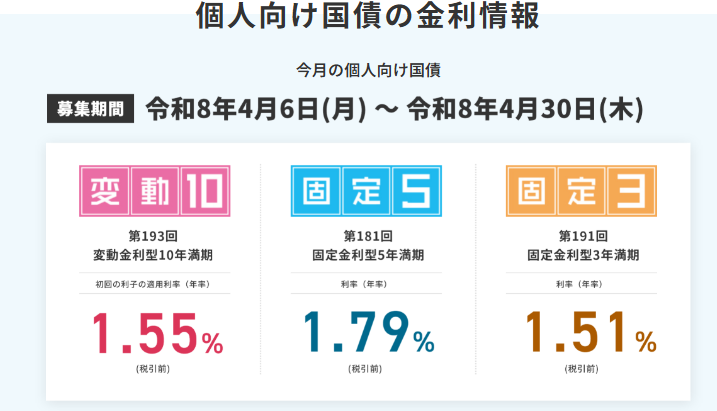

また、個人向け国債でも利回りは上昇しており、変動10年タイプでは1.5%程度の利率が提示されるケースもあります。

個人向け国債は日本政府が発行する個人投資家向けの債券で、元本や利子の支払いは国が行うため、信用リスクは相対的に低い商品とされています。1万円から購入できる点も特徴です。

商品は「変動10年」「固定5年」「固定3年」の3種類があり、変動型は半年ごとに金利が見直され、固定型は満期まで利率が変わりません。近年は市場金利の上昇に伴い、個人向け国債の利率も上昇傾向にあり、再び注目される資産となりつつあります。

出典:財務省

4. 10年放置したポートフォリオを見直す3ステップ

長らく続いた低金利環境では、「資産配分を大きく変えなくても問題ない」という状況が続いていました。

しかし、金利のある世界に移行した現在、その前提は崩れつつあります。株式偏重、現金過多、外貨依存といった偏りがある場合、金利上昇の影響を想定以上に受ける可能性があります。

特に経営者の場合、自社株や事業リスクをすでに抱えていることが多く、資産配分の偏りはリスクの集中につながりやすい特徴があります。ここでは、10年放置したポートフォリオを見直すための現実的な3つのステップを整理します。

4-1. ステップ①:全資産を一覧化し、現状の配分を可視化する

最初に行うべきは、「自分の資産がどこにどれだけあるのか」を正確に把握することです。シンプルな作業ですが、実際には十分に整理できていないケースも少なくありません。重要なのは、金融資産だけでなく、以下も含めて整理することです。

・現預金

・株式(上場株・自社株)

・投資信託

・債券

・不動産

・保険

・事業資産

特に経営者の場合、「自社株」や「事業そのもの」が資産の大部分を占めているケースも多く、これを無視すると実態を見誤る可能性があります。

可視化のポイントは、「金額」ではなく「資産全体に占める割合」です。たとえば、金融資産の中で株式が70%を占めているのか、現金が50%なのかによって、金利上昇の影響は大きく異なります。

また、金利上昇は資産間の資金移動(ポートフォリオリバランス)を引き起こす要因にもなります。実際、金利環境の変化に応じて資金が債券や他資産へ移動する現象は広く知られています。まずは現状を「見える化」することが、資産配分の見直しにおける出発点です。

4-2. ステップ②:金利上昇に強い資産(短期債券・変動金利商品・実物資産)を理解する

次に重要なのは、「どの資産が金利上昇に強いのか」を理解することです。金利上昇局面では、すべての資産が同じ影響を受けるわけではありません。むしろ、資産ごとに明確な違いが生じます。

代表的な資産として、以下の3つが挙げられます。

・短期債券

短期債券は、満期までの期間が短いため、金利上昇による価格下落の影響が比較的小さい特徴があります。

金利が上昇すると既存債券の価格は下落しますが、短期債はその影響が限定的です。また、満期が来たときに、より高い金利の債券へ乗り換えやすい点も特徴です。

・変動金利商品

変動金利型の債券やローン商品は、市場金利に応じて利率が見直されるため、金利上昇局面では利回りが上昇しやすい特徴があります。固定金利とは異なり、金利上昇による機会損失を抑えやすい点がポイントです。

・実物資産(不動産・インフラなど)

インフレと金利上昇が同時に起きる局面では、実物資産が相対的に強い傾向があります。賃料や利用料が上昇すれば、収益の改善につながる可能性があるためです。

一方で、長期債券や高PER株などは金利上昇の影響を受けやすく、価格変動リスクが大きくなる可能性があります。重要なのは、「どの資産が安全か」ではなく、「どの環境で強いか」という視点を持つことです。

4-3. ステップ③:リバランスのルールと頻度を決めておく

最後のステップは、ポートフォリオをどのように調整していくかの「ルール化」です。

資産配分は、一度決めたら終わりではありません。市場環境や価格変動によって自然に偏りが生じるため、定期的な調整(リバランス)が必要になります。

リバランスの基本的な考え方は、

・増えすぎた資産を売る

・減った資産を買い増す

というシンプルなものです。

たとえば、株式比率が当初50%だったものが上昇によって70%になった場合、一部を売却して他資産へ配分することで、リスクの取り過ぎを防ぐことができます。

リバランスのタイミングには主に2つの考え方があります。

■時間ベース

・年1回

・半年に1回

定期的に見直すことで、感情に左右されにくくなります。

■ルールベース

・資産配分が±5%以上ズレたら調整

・金利や市場環境が一定以上変化したら見直す

環境変化に応じて機械的に対応できる点がメリットです。

実際、景気や金利環境によって、株式と債券のリターンは交互に主導する傾向があるため、それに応じて配分を調整することが合理的とされています。

重要なのは、「その都度判断する」のではなく、あらかじめルールを決めておくことです。これにより、相場の上下に振り回されることなく、一貫した資産配分を維持しやすくなります。

5. 資産配分を見直すときの相談先

資産配分の見直しは、自分だけで判断することも可能ですが、専門家の視点を取り入れることで整理しやすくなる場合があります。

特に金利環境が大きく変化している局面では、過去の経験則がそのまま当てはまらないケースもあり、外部の視点を活用する意義は小さくありません。

ただし、相談先によって得意分野や提案スタンスは大きく異なります。どこに相談するかによって、資産運用の方向性が変わる可能性もあるため、それぞれの特徴を理解したうえで選ぶようにしましょう。

5-1.IFA(独立系ファイナンシャルアドバイザー)

IFAとは「Independent Financial Advisor」の略で、銀行や証券会社などの特定の金融機関に所属せず、独立した立場から資産運用のアドバイスを行う専門家です。

最大の特徴は、比較的中立的な視点で提案を受けられる点にあります。特定の金融機関に縛られないため、複数の金融商品や証券会社の中から比較検討し、顧客に合った選択肢を提示することが可能とされています。

また、長期的なサポートを受けやすい点も特徴の一つです。銀行や証券会社では担当者の異動がある一方で、IFAは同じ担当者が継続してフォローするケースが多く、長期的な関係を築きやすいとされています。

一方で、注意点もあります。報酬体系によっては売買手数料が発生するケースもあり、提案内容やコスト構造を事前に確認することが重要です。

資産運用を中長期で考えたい方や、自分に合ったポートフォリオを客観的に設計したい方にとっては、有力な相談先の一つといえるでしょう。

5-2.証券会社

証券会社は、資産運用に特化した金融機関です。株式や債券、投資信託など、幅広い金融商品を取り扱っており、市場動向や投資戦略に関する専門的な情報を得ることができます。

特に、マーケット分析や商品知識に関しては強みがあり、具体的な投資商品を選びたい場合には適した相談先とされています。

また、ネット証券であれば低コストで取引が可能であり、自分で判断しながら運用したい方にとっては利便性の高い選択肢となります。一方で、対面型の証券会社では担当者から提案を受けながら運用を進めることもできます。

ただし、証券会社には自社の販売方針が存在するため、提案される商品がある程度限定される可能性があります。場合によっては、自社の主力商品や販売しやすい商品が中心になることもあるため、提案内容を鵜呑みにせず、複数の視点で検討することが重要です。

資産運用の実行フェーズ、つまり「何に投資するか」を具体的に決めたい場面では、証券会社の活用は有効と考えられます。

5-3.銀行

銀行は、最も身近な金融機関として、多くの人にとって相談しやすい存在です。預金や融資だけでなく、投資信託や保険商品なども取り扱っており、資産全体をまとめて相談できる点が特徴です。

特に経営者の場合、事業資金や融資との関係もあるため、銀行との付き合いは避けて通れません。その意味で、「資産運用と資金調達を一体で考えたい」という場合には有効な相談先となります。

また、日常的に取引がある金融機関であるため、心理的なハードルが低く、気軽に相談しやすい点もメリットといえます。

一方で、銀行は証券会社と異なり株式の取り扱いがなく、保険、投資信託中心の商品構成で、運用商品の選択肢は限定される傾向があります。また、資産運用に特化した専門性という点では、証券会社の社員やIFAと比較して差が出るケースもあります。

そのため、銀行は「総合相談窓口」として活用しつつ、必要に応じて他の専門機関と併用するという考え方も現実的でしょう。

6. まとめ

金利上昇により、日本は「金利のある世界」へ移行し、資産配分の前提が大きく変わりつつあります。

株式・不動産・債券・現預金・為替はそれぞれ異なる影響を受けるため、従来の偏ったポートフォリオは見直しが必要です。

まずは資産全体を可視化し、金利環境に応じた資産の特性を理解することが出発点となります。

そのうえで、リバランスのルールを決め、感情に左右されない運用を継続することが重要です。

必要に応じて専門家の視点も活用しながら、自分の目的に合った資産配分を構築していくことが求められます。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら