資産運用で「年利5%」を目指すことは、将来の資産形成において戦略的な目標です。本記事では、年利5%を達成するための考え方や具体的なポートフォリオ例、活用すべき制度、そして初心者が陥りやすい失敗をわかりやすく解説します。

1. 年利5%の資産運用における考え方

資産運用において「年利5%」は、一つの目安として語られることが多い数字です。仮に年5%のリターンを継続的に得られれば、将来に向けた資産形成の基盤となるでしょう。

しかし、この目標は現実的に達成可能なのでしょうか。また、この目標を達成する上で、どのような運用方針が求められるのでしょうか。本章では、「年利5%」という目標について、過去の市場データや運用期間の影響といった観点を交えて解説します。

1-1. 年利5%は現実的か?過去の平均リターンから読み解く

「年利5%」は資産運用において現実的な目標なのでしょうか。過去の市場データや大規模な機関投資家の実績を参考にすると、一定の条件のもとであれば、達成を目指せる水準であると考えられます。

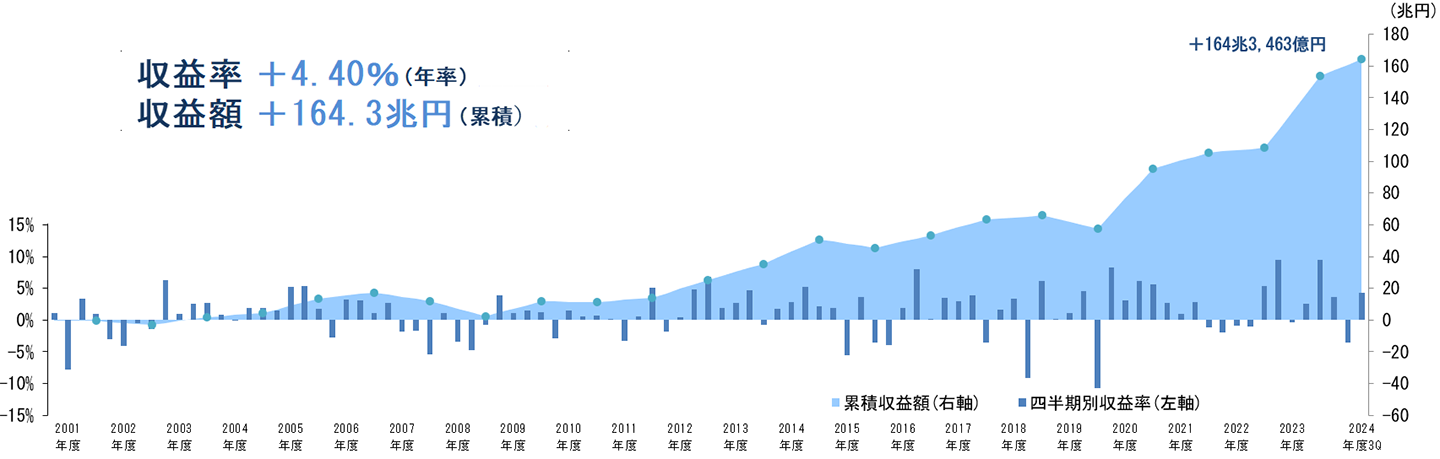

例えば、私たちの公的年金を運用する世界最大級の機関投資家、GPIF(年金積立金管理運用独立行政法人)の運用実績が参考になります。

GPIFは国内外の株式や債券など複数の資産に分散投資を行っており、2001年度の市場運用開始から2024年度第3四半期までの平均収益率は年率+4.40%を達成しています。

このように、リスクを抑えつつ期待収益率を上げることができれば、長期的な分散投資によって年利5%に近いリターンを目指すことは、必ずしも非現実的なことではないと言えるのではないでしょうか。

出典:GPIF

ただし、注意しなければならないのは。この数値が全期間の「平均リターン」であるという点です。「毎年必ず5%の利回りが得られる」というわけではなく、市場の変動によって大きくぶれる年もあり、マイナスに転じることもあります。

したがって、一時的な損益に一喜一憂するのではなく、「平均して年利5%」を目指すという長期的な視点が重要です。

1-2. 年利5%を目指すには長期視点と分散投資がカギ

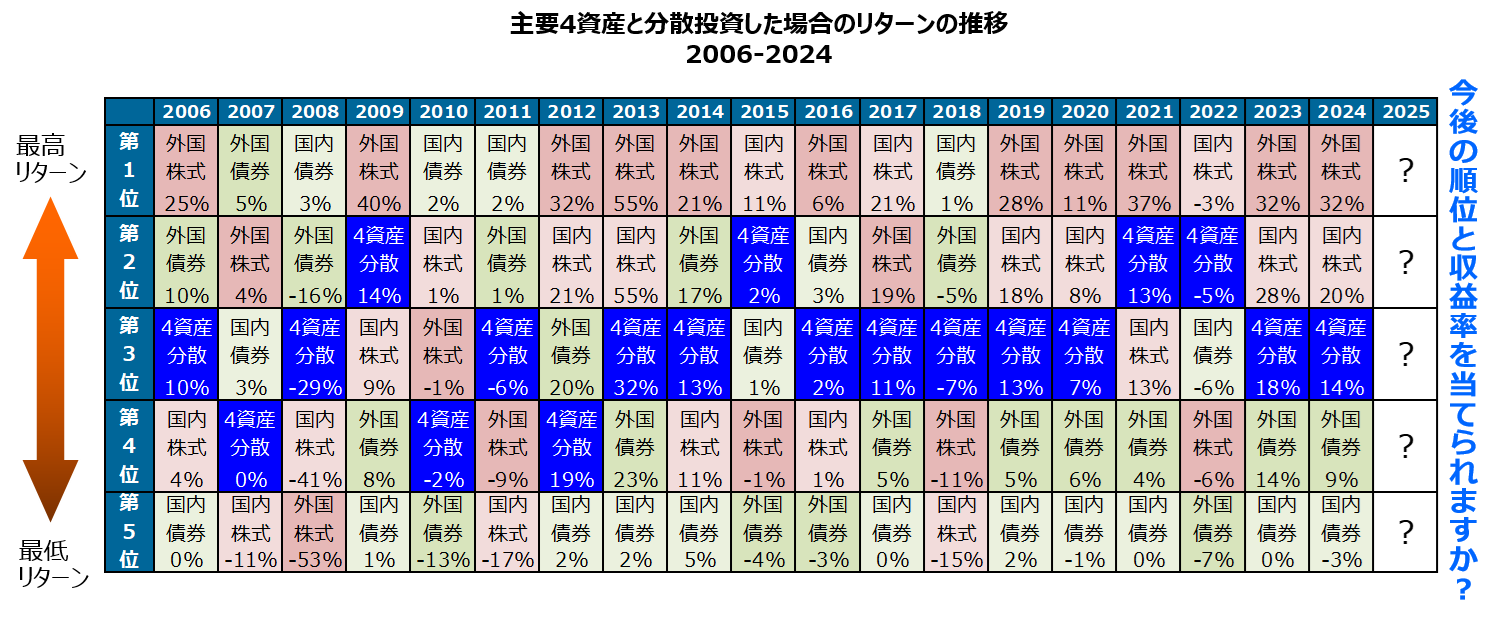

毎年最も値上がりする資産を正確に予測し集中投資できれば、大きな利益を得られるかもしれません。

しかし、以下の図の2006年〜2024年のリターン推移が示すように、各資産クラスの年間パフォーマンス順位は毎年大きく変動しており、将来の「1位」を継続的に当てることはプロでも極めて困難です。

出典:GPIF

ここで重要となるのが「分散投資」です。上の表の「4資産分散」とは、国内債券・国内株式・外国債券・外国株式に25%ずつ投資した場合のポートフォリオです。

結果を見ると、1位にはなれないものの、最下位(5位)になることも回避できています。つまり分散投資は、突出したリターンよりも、大きな損失を避けながら市場全体の成長を安定的に捉える有効な手段と言えるでしょう。

分散投資には大きく3つあります。

まず1つ目に「資産の分散」です。これは、預貯金・株式・債券・投資信託・不動産などの、値動きの異なる複数の資産クラスを組み合わせることを指します。

また、このように資産分散をして、株式の配当金・債券の利子・不動産の家賃収入といった定期的な収入(インカムゲイン)を重視する戦略も、ポートフォリオの安定性向上のためのひとつの方法です。

2つ目に「地域の分散」です。これは、国内や海外(先進国・新興国)といった複数の地域や通貨を組み合わせることを指します。

3つ目に「時間の分散」です。これは、投資のタイミングを一括購入ではなく、何度かに分けることを指します。「ドルコスト平均法」を活用し、毎月一定額を継続投資することで、購入価格が平準化され、できるだけ高値づかみを避けながら長期的な資産形成が可能です。

短期的な市場変動に動揺して売却してしまうと、長期的な成長機会を逃してしまいます。重要なのは、投資目的とゴールを明確にし、それに基づいた運用期間を設定したら、分散投資を基本とした長期的な戦略を続けていくことです。

このような一貫した姿勢が、目標とした資産形成へとつながるでしょう。

2. 年利5%を目指す資産運用におすすめのポートフォリオ例3選

「年利5%」という目標利回りは、リスクをなるべく抑えつつも長期的に資産を増やしたいと考える投資家にとって、現実味がある数字といえます。ただし、その達成には、投資スタイルやリスク許容度に応じた戦略的なポートフォリオ設計が欠かせません。

この章では、「年利5%」の達成を想定した場合に参考となる運用方法として、リスク分散型・成長重視型・GPIFのポートフォリオ(年金運用で採用)の3つのモデルをご紹介します。

それぞれの特性やリスク・リターンのバランスを鑑みて、ご自身に合った運用方針を見つけてください。

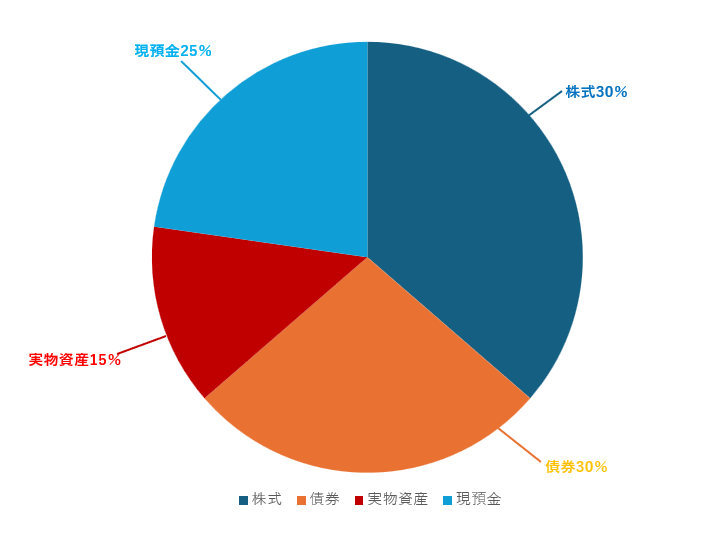

2-1. リスク分散型ポートフォリオ

- 特徴

•安定的な成長が見込め、長期でリスクを軽減できる

•相場下落時のダメージを比較的小さく抑える

•分散効果が高く、感情的な売買を防ぎやすい

・内訳例

•株式(国内・先進国):30%

•債券(国内・先進国):30%

•実物資産(REITや金など):15%

•現預金:25%

リスク分散型ポートフォリオは、資産全体の値動きを安定させつつ、一定のリターンを狙いたい方に適しています。以下は代表的な配分例です。

例えば、株式は国内株式と先進国株式に15%ずつ、債券は国内債券と先進国債券に15%ずつ分けて投資します。実物資産としては、不動産や金を含めることでインフレ耐性を持たせ、為替変動リスクの分散も期待します。

さらに、現預金を25%確保することで、生活費や緊急時の資金に充てる“生活防衛資金”としての役割も果たします。このように現金を明確にポートフォリオ内に含めることで、急な出費や市場急落時にも冷静に対応でき、長期投資を安定して継続しやすくなります。

「年利5%」という目標に対して、不動産によるインカムゲインや株式による成長性が一定の成果を果たします。債券は、リターンは限定的ですが、計画的かつ安定的に運用を行うことができリスクとリターンのバランスを取りやすい構成となっています。

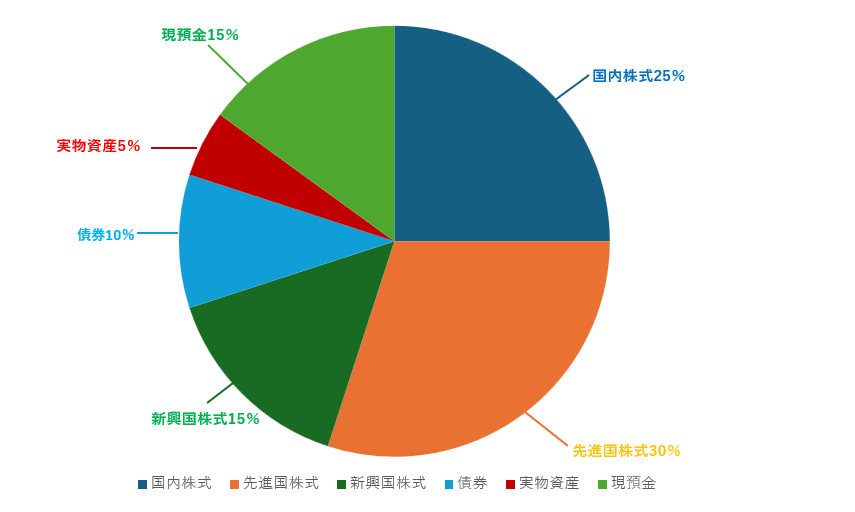

2-2. 成長重視型ポートフォリオ

- 特徴

•長期的に高リターンを狙いやすい構成

•景気拡大局面では資産が急成長する可能性あり

•市場急落時の影響を受けやすく、リスク許容度が求められる

成長重視型ポートフォリオは、長期的な経済成長の恩恵を享受したい方に適しています。以下のように、株式の比率を高め、成長性を重視した構成となっています。

- 内訳例

•株式(合計70%)

- 国内株式:25%

- 先進国株式:30%

- 新興国株式:15%

•債券(主に先進国債券):10%

•実物資産(REITや金など):5%

•現預金:15%

株式は先進国を中心に配分しつつ、新興国株式にも一部投資することで、世界経済全体の成長を取り込む設計です。新興国はリスクが高いものの、将来的な成長期待もあるため、15%程度で組み込むのが現実的です。

債券や実物資産の比率は控えめにしつつ、インカムゲインや市場下落時の影響を補う役割として機能させます。また、現預金を15%確保することで、市場急落時に売却を避ける心の余裕を保ちつつ、機動的な買い増しにも備えることができます。

成長重視型は年利5%の目標を達成しやすい構成ですが、相場の変動も大きく影響を受けます。そのため、「短期的な値動きに動じず、長期的視点で保有すること」が成功の鍵となります。

特に積立投資やリバランスの活用により、成長とリスクをコントロールする姿勢が重要です。

2-3 GPIFのポートフォリオ

- 特徴

•株式と債券を基本50:50で構成し、リスクを分散

•国内外にバランスよく分配することで、為替・インフレ・経済リスクを抑制

•極端なリスクを避け、安定的な運用スタイル

GPIF(年金積立金管理運用独立行政法人)は、日本の公的年金を運用する世界最大級のファンドです。その基本ポートフォリオは「長期・安定運用」を重視しており、個人投資家にとっても参考になるベンチマークです。

- GPIFの基本配分(2023年度)

•国内株式:25%

•先進国株式:25%

•国内債券:25%

•先進国債券:25%

この配分は、リスク資産と安定資産を50:50で構成しつつ、地域も国内外でバランスを取る形です。短期的な変動にも比較的強く、長期的な資産形成に向いた堅実なポートフォリオといえるでしょう。

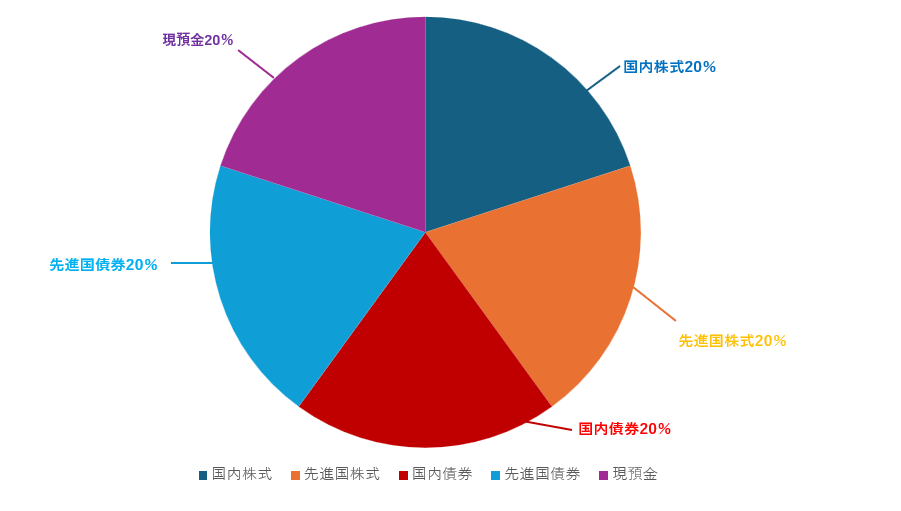

ただし、GPIFは年金資産という特殊な性質上、現預金を保有していません。個人投資家がこのモデルを取り入れる際には、生活防衛資金や緊急資金として現預金をポートフォリオに組み込む調整が必要です。

個人向けアレンジ例:現預金を含めた構成

•国内株式:20%

•先進国株式:20%

•国内債券:20%

•先進国債券:20%

•現預金:20%

現預金を全体の20%とすることで、生活資金を確保しつつ、残りの80%でリスク分散された運用が可能です。株式・債券を均等に組み合わせることで、市場の変動に対して柔軟な対応ができ、長期的な資産形成を支えます。

さらに、GPIFが行っているようなリバランスも重要です。配分が崩れた資産クラスの構成比率を元に戻すことで、「高値で売り、安値で買う」行動が自然に実践でき、パフォーマンスの安定化が期待できます。

3. 年利5%を目指すために知っておきたい制度

「年利5%」を目指すには、高いリスクを取る必要があると思われがちですが、新NISAやiDeCoなどの制度をうまく活用することで、税制面のメリットを享受しながら、安定的にリターンを追求することが可能です。

これらの制度は「長期・積立・分散」の基本を体現したものであり、短期的な値動きに動じることなく、資産形成に取り組むようにしましょう。

3-1. NISA(成長投資枠・つみたて投資枠)の活用法

年利5%は、長期投資において「達成可能だが簡単ではない」水準といえます。特にインフレリスクや税金などを考慮したうえで年利5%を目指すには、非課税制度をうまく活用することが重要です。

その代表格が、2024年から新しく導入されたNISA(少額投資非課税制度)です。

出典:金融庁

NISAでは「つみたて投資枠」と「成長投資枠」の二つが併用可能となり、生涯の非課税投資枠も1,800万円に拡充されました。内訳としては、つみたて投資枠が年間120万円、成長投資枠が年間240万円まで利用でき、枠内での運用益や配当金は非課税となります。

つみたて投資枠では、金融庁が定めた長期・分散・低コストを基準とした投資信託しか選べないことになっており、初心者でも手堅く積立投資ができる環境が整っています。

インデックスファンドの中には年利3%~5%前後の成績を過去に出している商品も多く、年利5%の目標に近づける選択肢といえるでしょう。

一方、成長投資枠はより自由度が高く、個別株やETF、REITなどのリスク・リターンの大きい商品も選べます。ここでポイントとなるのは、つみたて投資枠で安定的に運用しつつ、成長投資枠で高いリターンを求めて積極的に運用する「コア・サテライト戦略」のような考え方です。

コア・サテライト戦略とは、資産運用において「安定」と「成長」の両立を図る手法です。資産の大部分(コア)はインデックスファンドなどの安定的な商品で構成し、長期的な資産形成を目指します。

一方、残りの少額(サテライト)は個別株やテーマ型ファンドなどで運用し、高いリターンを狙います。この戦略により、リスクを抑えつつ収益性を高めることが可能になります。

初心者にも取り入れやすい方法です。リスクを適度にとりながらポートフォリオ全体で年利5%を目指すことができるでしょう。

また、NISAは非課税保有期間が無期限となっており、長期保有による複利の効果が期待できます。年間360万円の投資枠を5年間活用すれば、最大1,800万円の非課税資産を築くことが可能で、運用益にも税金がかからない点は資産形成において非常に有効です。

3-2. iDeCoの特徴と年利5%との関係

iDeCo(個人型確定拠出年金)は、自分で運用商品を選び、老後資金を積み立てる年金制度です。掛金が全額所得控除の対象となることから、節税効果が非常に高く、運用益も非課税という点ではNISAと共通しています。

iDeCoの最大の特徴は、老後資金という「使い道が明確な目的」に対して、自助努力で資産形成できる制度であることです。毎月の掛金は5,000円から始められ、1,000円単位から自分で決めることができます。

この制度を活用して年利5%を目指すには、長期運用と商品選定がカギを握ります。iDeCoで選べる商品は、元本確保型(定期預金や保険)と投資信託に分かれますが、元本確保型の商品では年利5%は到底達成できません。

インデックスファンドやアクティブファンドなど、株式や海外資産に投資する投資信託を選ぶ必要があります。

近年では、全世界株式インデックスファンドや米国株インデックスファンドがiDeCoのラインアップに含まれており、過去の実績では年平均5%以上のリターンを出しているものもあります。

ただし、短期的な値動きは大きいため、iDeCoでは「20年~30年」という運用期間を想定し、積立による平均取得単価の平準効果(ドルコスト平均法)を活かすことで、目標利回りへの到達が現実的になります。

注意点としては、60歳まで原則として引き出しができない点や、受け取り時の課税方法(退職所得控除や公的年金等控除)などがあり、計画的な運用が求められます。

4. 資産運用初心者にありがちな失敗と対策

資産運用は、将来のライフプランを実現するための重要な手段です。しかし、運用初心者にとっては、知識や経験の不足から思わぬ落とし穴に陥ることがあります。本章では、資産運用初心者が陥りやすい失敗とその具体的な対策について解説します。

4-1. 高利回り商品に飛びついてしまう

一般的に高利回りの商品には高いリスクが伴います。例えば、新興国の債券やレバレッジ型投資信託などは、市場環境によって大きな損失を被る可能性がありますので、十分な注意が必要です。

【対策】

高利回りの商品に投資する前に、その商品の仕組みやリスクを理解するようにしましょう。そして、「利回りが高い=リスクも高い」という基本を押さえる必要があります。

また、金融庁や証券会社の公式サイトを活用して、商品ごとのリスク分類や過去の実績などを確認する習慣をつけるとよいでしょう。

4-2. 相場下落時に慌てて売却してしまう

株式市場や投資信託の価格は日々変動するため、資産価値が大きく下がる局面は避けられません。リーマンショックやコロナショックのような急落相場では、損失を恐れて焦って売却してしまい、結果として安値で手放してしまう人も少なくありません。

2025年4月7日の東京株式市場では、日経平均株価が前週末比2644円安と大幅下落し、3万1100円台で取引を終えました。背景にはトランプ政権の関税政策に対する懸念が高まり、世界経済の先行き不安が売りを加速させました。

ただ、このような急落時にこそ、冷静な判断が求められます。資産運用の理想は「安く買って高く売る」ことですが、多くの人が恐怖や不安により逆の行動をとってしまいます。心理的な動揺に左右されず、長期的な視点で判断することが重要です。

【対策】

相場の一時的な下落に惑わされないように、あらかじめ「いつまでに」「何のために」運用するのかという目標を明確にしておくようにしましょう。長期投資であれば、一時的な値下がりはむしろ買い増しのチャンスと捉える考え方もあります。

運用における「時間の分散」や「積立投資」の考え方を理解し、焦らず継続することが成功の鍵です。

4-3. ポートフォリオの見直しを怠る

資産運用では、複数の資産に分散して投資する「ポートフォリオ運用」が基本です。しかし、運用を始めたあとで市場環境が変わっても、何年もポートフォリオを放置してしまうケースが少なくありません。

例えば、リスクを避けて債券中心で組んだポートフォリオが、インフレの影響で実質的な価値が下がっていることに気づかないまま放置してしまう。あるいは、株式の比率が高まりすぎてハイリスクになっていることもあります。

定期的なリバランスをしないと、当初のバランスから大きく崩れてしまうことがあります。

【対策】

少なくとも年に1回はポートフォリオを見直し、自身のライフステージや経済状況に応じて資産配分を調整するようにしましょう。リバランスによって過剰なリスクを調整し、安定的な運用につなげることができます。

金融機関の提供する無料のシミュレーションツールやIFA(独立系ファイナンシャルアドバイザー)への相談を活用するのもおすすめです。

4-4. 目的・期間・リスク許容度を明確にする

資産運用で失敗を避けるためには、自分自身の「目的」「運用期間」「リスク許容度」を明確にしておくことが最も重要です。これらをしっかり定めておくと、どのような商品を選ぶべきか、どの程度のリスクまで許容できるかが判断しやすくなります。

例えば、「10年後の子供の教育資金を準備したい」という明確な目標があれば、短期的な値動きに一喜一憂せず、安定した長期運用を心がけることができます。また、「生活資金は手元に残しておく」といった基本的な資金管理も重要です。

【対策】

資産運用を始める前に、ノートやアプリを使って「何のために、いつまでに、いくら必要か」を書き出してみましょう。そのうえで、自分に合った運用方針を設定し、定期的に見直すことを習慣づけると、失敗のリスクを大幅に減らすことができます。

5.迷ったらおすすめの相談先3選

いざ相談したいと思っても、「誰に相談すればよいのか分からない」と迷ってしまう方も多いのではないでしょうか。そこで今回は、信頼できる代表的な相談先として銀行・証券会社・IFA(独立系ファイナンシャルアドバイザー)の3つをご紹介します。

ご自身に合った相談相手を見つけるためのヒントとして、ぜひ参考にしてください。

5-1.銀行:生活に身近な「お金の総合窓口」

銀行は、日常的に利用する金融機関として最も身近な相談先の一つです。口座開設から定期預金、住宅ローン、保険、資産運用まで幅広い金融サービスをワンストップで相談できる点が大きな魅力です。

大手銀行や地方銀行では、「資産運用相談コーナー」や「保険相談窓口」などを設けているケースも多く、専門の担当者とじっくり話すことができます。特に住宅ローンや相続、老後資金など、人生の転機に関わる重要な相談をしたい場合に活用しやすいでしょう。

銀行の強みは、信頼性と取り扱う情報の網羅性にあります。ただし、金融商品は系列の金融グループに限定されることもあるため、選択肢の幅が狭くなる可能性があります。複数の銀行を比較検討することが望ましいでしょう。

5-2.証券会社:投資のプロに相談できる専門機関

株式や投資信託、債券など、投資に関する専門的な相談をしたい場合は、証券会社が適しています。証券会社では市場の最新動向や個別銘柄の分析、リスク管理の方法など、専門的な知見を基にアドバイスを受けられるのが特徴です。

証券会社には、「対面型」と、「ネット証券」の2種類があります。対面型では、営業担当者と直接相談できるため、初心者でも安心して始められるメリットがあります。ネット証券は手数料が安く、スマートフォン一つで取引できる利便性が魅力です。

証券会社は、豊富な情報と知識を持ち、マーケットの動向に基づいたアドバイスが受けられます。ただし、営業担当者によっては商品提案の背景に営業方針が優先されるケースもあるため、自分にとって本当に必要な提案かどうかを見極める姿勢が大切です。

5-3.IFA:中立的な立場で顧客本位の提案をするパートナー

IFA(独立系ファイナンシャルアドバイザー)は、銀行や証券会社とは異なり、特定の金融機関から独立したファイナンシャルアドバイザーです。中立的な立場から、顧客の資産状況や人生設計に合わせたオーダーメイドの提案をしてくれるのが最大の特徴です。

IFAは特定の金融商品や運用方法にとらわれず、複数の金融機関の商品を比較しながら、顧客にとって最適なプランを提案することが可能です。投資だけでなく、税金や相続、ライフプランに関するアドバイスを受けられる場合もあります。

IFAのメリットは、提案内容の客観性と継続的なサポートです。特定の金融機関に縛られないため、顧客の利益を最優先に考えた提案が可能です。

ただし、IFAの質には個人差があるため、相談する際は実績や保有資格(FP資格、証券アナリストなど)を確認することが大切です。また、IFAによっては初回相談が有料の場合もあるため、事前の確認をおすすめします。

6. まとめ

「年利5%」の資産運用は、適切なポートフォリオと長期的な視野を持つことで、達成を目指せる目標です。過去の市場データやGPIF(年金積立金管理運用独立行政法人)の実績を見ても、分散投資や積立投資を通じて安定的なリターンを追求してきた例は数多く確認されています。

リスク許容度や資産形成の目的に応じて、リスク分散型や成長重視型、GPIF型など目的に応じた運用モデルを選び、新NISAやiDeCoといった非課税制度も積極的に活用しましょう。

ただし、高利回りをうたう商品への集中的な投資や、相場下落時に焦って売却してしまうことは、長期的な運用の妨げとなりかねません。初心者の方ほど、感情に左右されず、冷静にポートフォリオを管理し続けることが大切です。

定期的な見直しを行いながら、自分の目的やライフステージに合った投資を着実に続け、年利5%を目指した堅実な資産運用を実践しましょう。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら