- 資産管理会社は資産いくらから設立すべき?

- 資産管理会社を設立するメリットは?

- 資産管理会社の設立手順について知りたい

このようなお悩みをお持ちではありませんか?

本記事では、資産運用の専門家が「資産管理会社はいつ、どのように設立すべきか」について解説します。

この記事を読むと、資産管理会社に関する不安を解消でき、効率的な資産運用に役立つでしょう。

1. 資産額がいくらから資産管理会社を設立すべき?

資産管理会社の設立は、個人が保有する資産の効率的な運用と税金対策を目的としており、一般的には年間所得が700万円~900万円に達するか、または資産規模が1億円以上の場合に検討するとよいでしょう。

個人と法人では、税率や経費計上の範囲が大きく異なります。

個人の給与所得と副業収入を合わせた金額が一定水準を超える場合、法人として資産管理をしたほうが節税効果をもたらすことがあります。また、不動産投資や株式運用で利益が出ているケースでは、法人化することによって将来の相続や事業承継におけるメリットも期待できます。

2. 資産管理会社を設立するメリット

資産管理会社を設立することのメリットを大きく3つに分けて解説します。

2-1. 法人税と所得税の税率の差による効果

資産管理会社の利点として、法人税率が個人の所得税率に比べて低い水準である点が挙げられます。

個人の所得税は累進課税制度が適用されるため、所得が増えれば増えるほどより高い税率が課せられます。その税率は5%〜45%で段階的に区分されており、一律10%の住民税を加えると、最大55%の税負担になります。

一方で、資産管理会社に課せられる法人税率は最大23.2%です。そして、法人税や住民税、事業税を踏まえて計算される法定実効税率は約30%に留まります。

そのため、ある水準以上の所得がある個人の場合、資産管理会社を設立することで税負担を軽減することができます。

<所得税の税率>

| 課税される所得金額 | 税率 |

| 1,000円から1,949,000円まで | 5% |

| 195万円から329万9千円まで | 10% |

| 330万円から694万9千円まで | 20% |

| 695万円から899万9千円まで | 23% |

| 900万円から1,799万9千円まで | 33% |

| 1,800万円から 3,999万9千円まで | 40% |

| 4,000万円以上 | 45% |

※出典・No.2260 所得税の税率|国税庁

※上記の表は所得控除について考慮しておりません

<法人税の税率>

| 区分 | 税率 | |

| 資本金1億円以下 | 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% | |

| 上記以外 | 23.2% | |

※出典・No.5759 法人税の税率|国税庁

※上記の表は一般的なケースで、必ずしもすべての業種、法人の形態を網羅したものではありません

2-2. 経費の範囲が広い

資産管理会社を設立することで、経費の範囲が広くなります。個人事業主でも経費を収入から差し引くことは可能ですが、事業活動に伴う経費のみが対象です。資産管理会社の場合、事業に伴う費用に加えて、間接的にかかる費用も経費として算入できます。通信費、会議費、出張費はもちろん例えば、社宅として賃貸している場合は家賃として、家族の役員報酬なども経費処理することができます。

経費の範囲が広くなることは、資産管理会社設立の大きなメリットといえます。

2-3. 相続税対策になる

資産管理会社は、相続税対策としても有効でありその手続きを簡素化することもできます。個人資産を相続する場合、相続税は累進課税で最大55%と、場合によっては高い税率が適用されることがあります。

資産管理会社を設立し、個人で所有する土地や建物などの不動産を管理会社へ移し、株式化することで、相続発生時の資産分割が容易になると共に、相続税評価額が不動産に比べて低くなる可能性があります。

また、家族を役員に任命し役員報酬を支払うことで、オーナーの資産増加と集中を防ぎ、将来にかかる相続税の軽減を図ることができます。

3. 資産管理会社の設立に伴うデメリットと注意点

| デメリット | 説明 |

| 設立が煩雑 | ・定款作成、公証役場での認証、資本金の払い込み、登記申請など複雑な手続きが必要・時間と労力がかかる |

| 維持費 | ・毎年の法人住民税や税理士報酬、社会保険料などの固定費が発生・利益が出ない場合でもコスト負担が続く |

| 赤字になる可能性 | ・事業開始初期は赤字となることが多い・短期間での節税効果は限定的 |

| 管理が煩雑 | ・経理や決算報告、各種届出など、管理業務が複雑になり、専門知識が要求される |

| 個人資産移転時の課税 | ・譲渡所得税やその他の税金が発生する可能性がある |

資産管理会社の設立には多くのメリットがある一方で、いくつかのデメリットや注意点も存在します。

事前にそれらを把握しておくことが大切です。

3-1. 設立手続きが煩雑で費用がかかる

資産管理会社の設立は、手続きが非常に煩雑であり、さまざまな初期費用がかかります。定款の作成そして公証役場での認証、さらに法務局への登記申請書類の準備といった一連の手続きが必要です。そして、登録免許税や定款認証料/収入印紙代など手続きにかかる費用も膨らみます。

また、手続きの過程で書類の不備や確認漏れが発生すると、再提出や追加費用が発生する可能性があります。設立の際には多くの時間と労力がかかります。専門家のサポートを受けることも一つの選択肢です。

3-2. 維持費がかかる

資産管理会社設立後、維持費が発生します。

法人税等や固定資産税、社会保険料、税理士への報酬など、利益が出ていなくても定期的にかかる費用があるためです。

こうした固定費用は、資産管理会社としての運営が安定して収益を生まなければ、経営圧迫の要因となります。

維持コストと収益バランスを十分に検討し設立しなければ、設立自体が財務リスクを高めることになるため、注意が必要です。

3-3. 赤字になるかもしれない

事業開始直後は、初期投資などで費用が必要となるため、短期間で大きな利益が上がらず赤字になる可能性があります。

例えば、不動産投資などで発生する仲介手数料、登記費用、抵当権設定費用の負担が大きくなり、初年度は費用が収入を上回ってしまうこともあります。

そのため、設立前に十分な資金計画とリスクシミュレーションを行うことが大切です。

また短期的な視点で会社設立のメリットを享受しようとするのではなく、長期的な視点で資産管理会社の設立を検討する必要があります。

3-4. 管理業務が煩雑化する

資産管理会社を運営する上で、会計帳簿の作成や決算報告、税務申告、各種届出など、遵守すべきルールや手続きが非常に多く、これらを自分ひとりだけで完結するのは容易ではありません。

例えば、適切な経理処理ができなかったために税務調査の対象となることもあります。さらに、定期的な株主総会や取締役会の開催、議事録の作成など、法人ならではの運営負担も発生します。

こうしたリスクを避けるためにも運用体制を整えることや、外部専門家との連携が必要不可欠です。

3-5. 個人資産を移転させる時に課税される

個人名義の資産を法人に移転する際は、購入する法人、売却するオーナーそれぞれに支出が伴います。

購入する法人には、登録免許税や不動産取得税など。売却するオーナーには、譲渡所得税などが挙げられます。また、資産の移転手続き自体も煩雑化しており、専門家に依頼する場合には追加の手数料がかかることも考えられます。

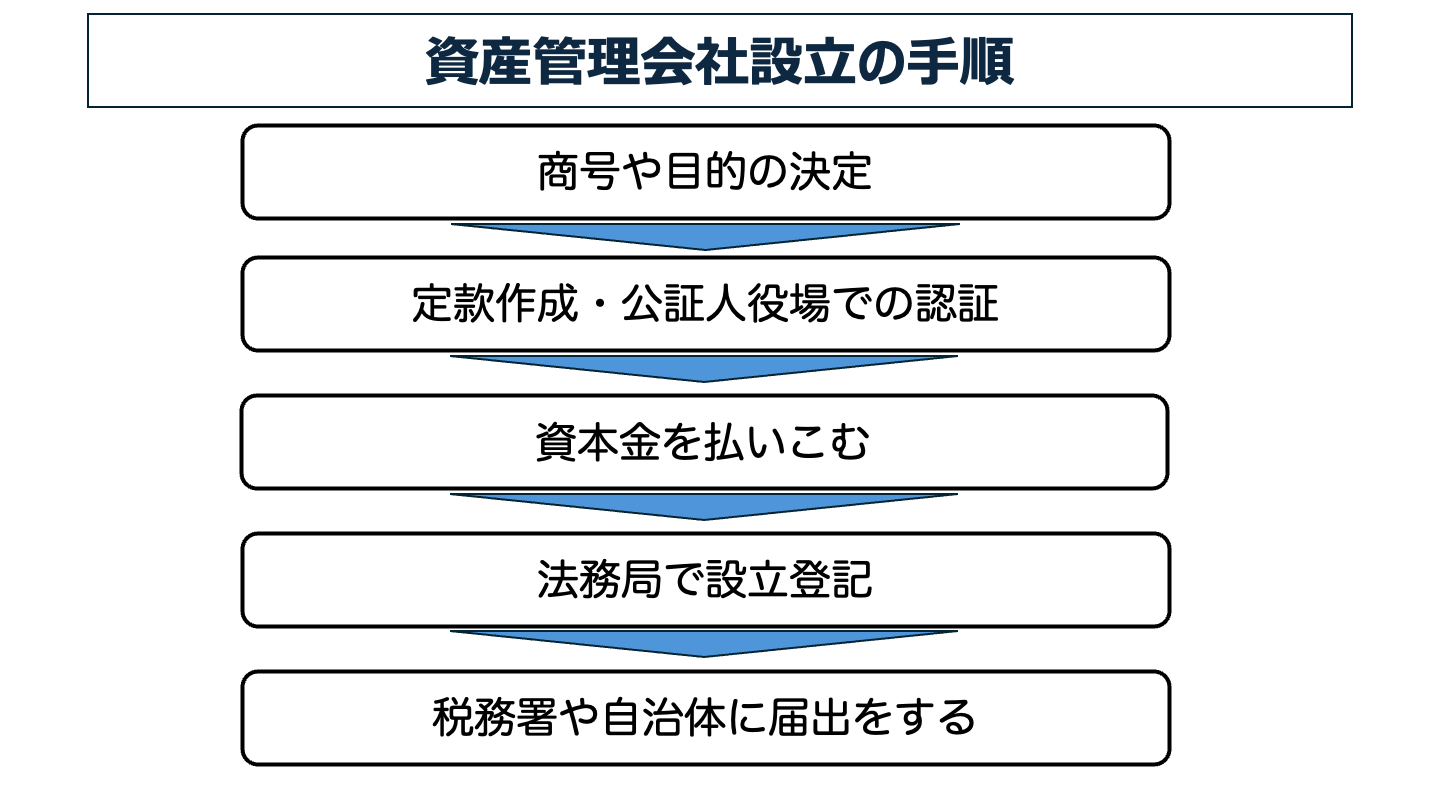

4. 資産管理会社設立の手順

資産管理会社を設立する際は、決められた手順をスムーズに完了させることが成功のカギとなります。

まず、全体の流れを把握し、必要な手続きや書類を整理しましょう。準備を怠ると、手続きが漏れたり、書類の再提出が発生したりと、想定以上に手続きに時間を要する場合があります。

専門家から助言を受けることも検討しましょう。

4-1. 会社形態、商号や目的の決定

最初に、会社の「形態」、「商号」や「目的」を定めます。

会社の「形態」とは、株式会社、合同会社、合名会社、合資会社のいずれかになります。

会社の「商号」は、会社の顔とも言える重要な項目です。ただし、使用可能かどうか事前に法務省のサイトなどで確認する必要があります。

会社の「目的」は、経営方針や事業内容を反映させる必要があります。

4-2. 定款作成・公証役場での認証

会社の「形態」、「商号」や「目的」を定めたあとは、それらを基に定款を作成し、公証役場で認証を受ける必要があります。

定款は会社の基本ルールを定める文書であり、これが正確に整備されることで会社の信頼性が高まります。

定款の認証手続きには、数日〜1週間程度かかることがあり、余裕をもって準備する必要があります。

4-3. 資本金を払いこむ

資本金の額を決定し、払い込みます。

そして、資本金の払い込み証明書(通帳のコピーなど)を法務局に提出します。

資本金の額は、今後の資産管理会社の運営規模や信用力にも影響するため、適切な金額の設定が求められます。

4-4. 法務局で設立登記

資本金の払い込みが完了した後、法務局にて設立登記の申請を行います。

登記申請書、定款の写し、代表者印の届け出、就任承諾書、払い込み証明書(通帳のコピーなど)などの必要書類を整えた上で、法務局に提出します。申請後、1〜2週間程度で登記が完了します。書類の不備などで再申請が必要となることがあるため、余裕も持った手続きが重要です。

4-5. 税務署や自治体に届出をする

最後に、設立登記が完了した後、納税のために税務署や市区町村などの自治体へ存在を知らせる必要があります。税務関係手続きは税務署、地方税に関しては自治体への届け出が必要です。

税務署で行う手続きとして、法人設立届出書、青色申告承認申請書、給与支払事務所等の開設届出書などが含まれます。

自治体で行う手続きとして、法人設立書、定款の写しなどが含まれます。提出期限がある書類もあるため注意が必要です。これらの手続きが無事に終われば、資産管理会社として運営が始まります。

5. まとめ

資産管理会社設立に関する基本的な考え方から、設立すべき資産規模、メリット・デメリット、手順について解説いたしました。

個人と法人での税制の違いや経費計上の範囲、相続対策など、具体的なメリットは多岐にわたる一方で、設立や維持にかかるコスト、煩雑な事務手続き、資産移転時にかかる税金などのデメリットも存在します。

また、資産管理会社を設立することは、設立そのものだけではなく、運用戦略やその活用方法が非常に重要です。将来の資産運用や相続対策を見据えた上で、専門家のアドバイスなども参考にしながら十分に検討しましょう。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら