- 会社を10億円で売却・M&Aしたいけど、どうしたら良いか分からない。。

- 10億円で会社売却・M&Aする際の財務指標、ポイントや注意点を知りたい。

- 実際に10億円で会社売却・M&Aを実施した事例はあるのか。

このようなお悩みはありませんか?

多数のM&A実績を持つM&Aのプロが、10億円で会社売却・M&Aする方法を解説します。

この記事を読めば、10億円でM&Aするためのプロセスが理解できます。

1. 10億円で会社売却・M&Aする方法

多くの経営者が、10億円規模で会社を売却できれば、売却資金を生かした次の展開を多方面に想像できると考えます。

実際に大きな金額での売却を実現した経営者は、得た資金を活用して海外展開を強化したり、まったく新しい業種へ参入したりと、さらなる成長を目指すケースも少なくありません。

高価格のM&Aを実現するためには、正しいスキームの選択や買い手との交渉力が重要なポイントになります。

M&Aにはさまざまな進め方があるため、手続きの流れや必要書類を事前に把握し、専門家の知見を活用することが必要不可欠でしょう。手順を誤らずに進めることができれば、会社を10億円という大きな評価額で売却することも可能です。

1-1. 会社売却・M&Aを行う方法

会社売却には複数の方法が存在し、それぞれにメリットとデメリットが存在します。

高額取引を狙うなら、どのスキームが自社にマッチするかを見極めることが重要といえます。

たとえば、事業全体を手放したくない経営者の場合は一部の株式のみを譲渡するなど、柔軟なアレンジが可能です。このような手段を使うと、経営権を一部維持しながら資本提携を進められるため、後継者の育成や組織の安定性も確保しやすくなります。

実際には、相手方との交渉過程で「事業の強み」や「シナジー効果」を示すことが取引金額に大きく影響するでしょう。

自社の置かれた状況に合うM&Aの方法を選び、専門家のアドバイスを受ければ、売却条件をより有利に運ぶことができます。

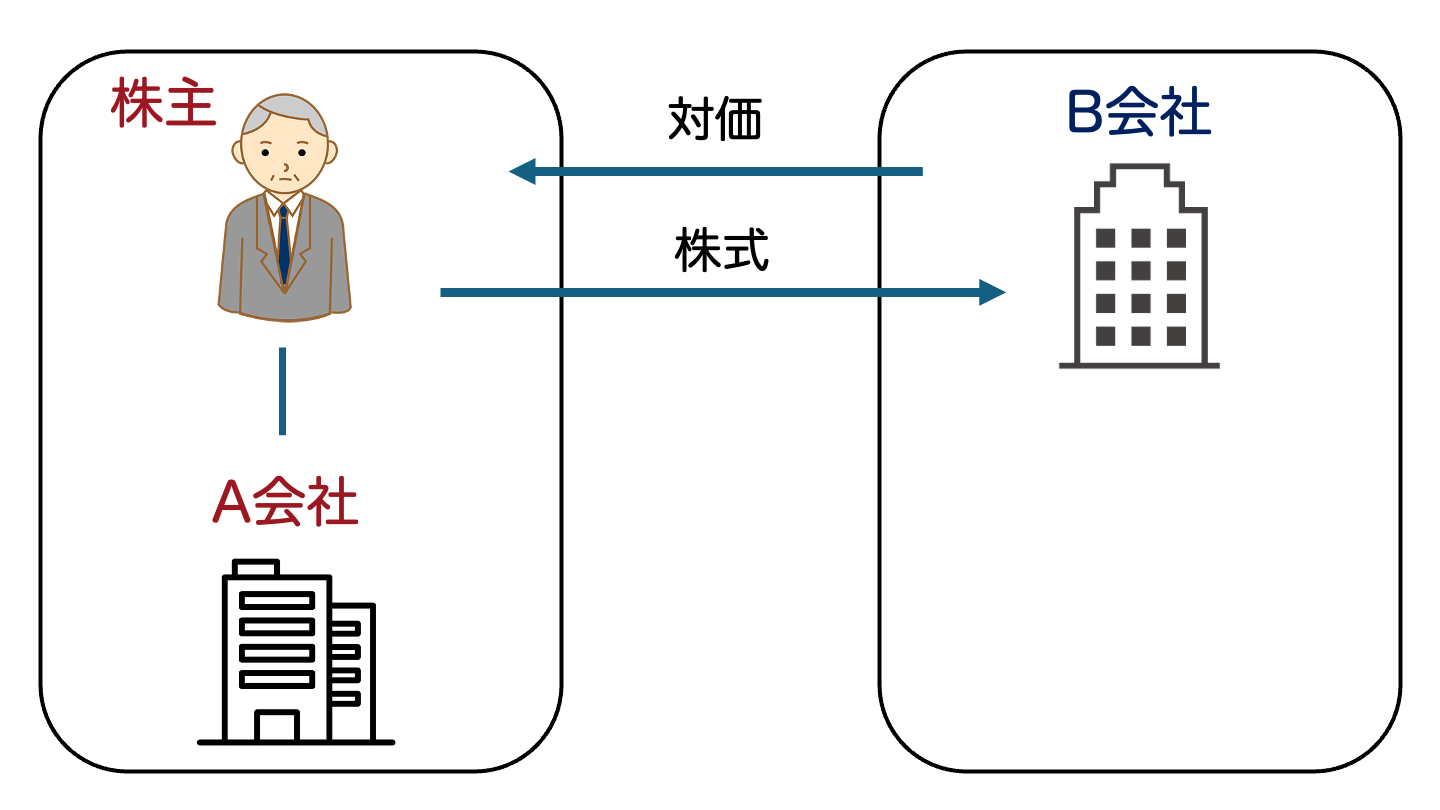

1-1-1. 株式譲渡

株式譲渡とは、売り手の株主が保有する株式を買い手企業に売却し、経営権を譲渡する取引です。組織構造は基本的に変えずに経営権を移転させることができます。

一括で株式を譲渡する方法は、売り手にとって迅速かつシンプルに事業から離れられる手段といえます。株式譲渡は会社の権利義務をそのまま買い手に引き継ぐため、大規模な追加手続きが少ないケースが多いからです。

たとえば、中小企業が10億円以上の価値で買収される際には、創業者が株式の大半を所有しているパターンが多く、そのまま株式を売却すると経営者の意向が反映されやすいでしょう。もっとも、買い手側としては簿外債務や訴訟リスクも一括で引き継ぐ可能性があるため、デューデリジェンスが入念に行われます。慎重な監査を経てリスクが明らかになると、最終的な売却額や契約条件が変わることもあります。

とはいえ、後述する事業譲渡よりも手続きがシンプルなケースが多いため、経営者が早期離脱を考えるなら株式譲渡は有力な選択肢となります。

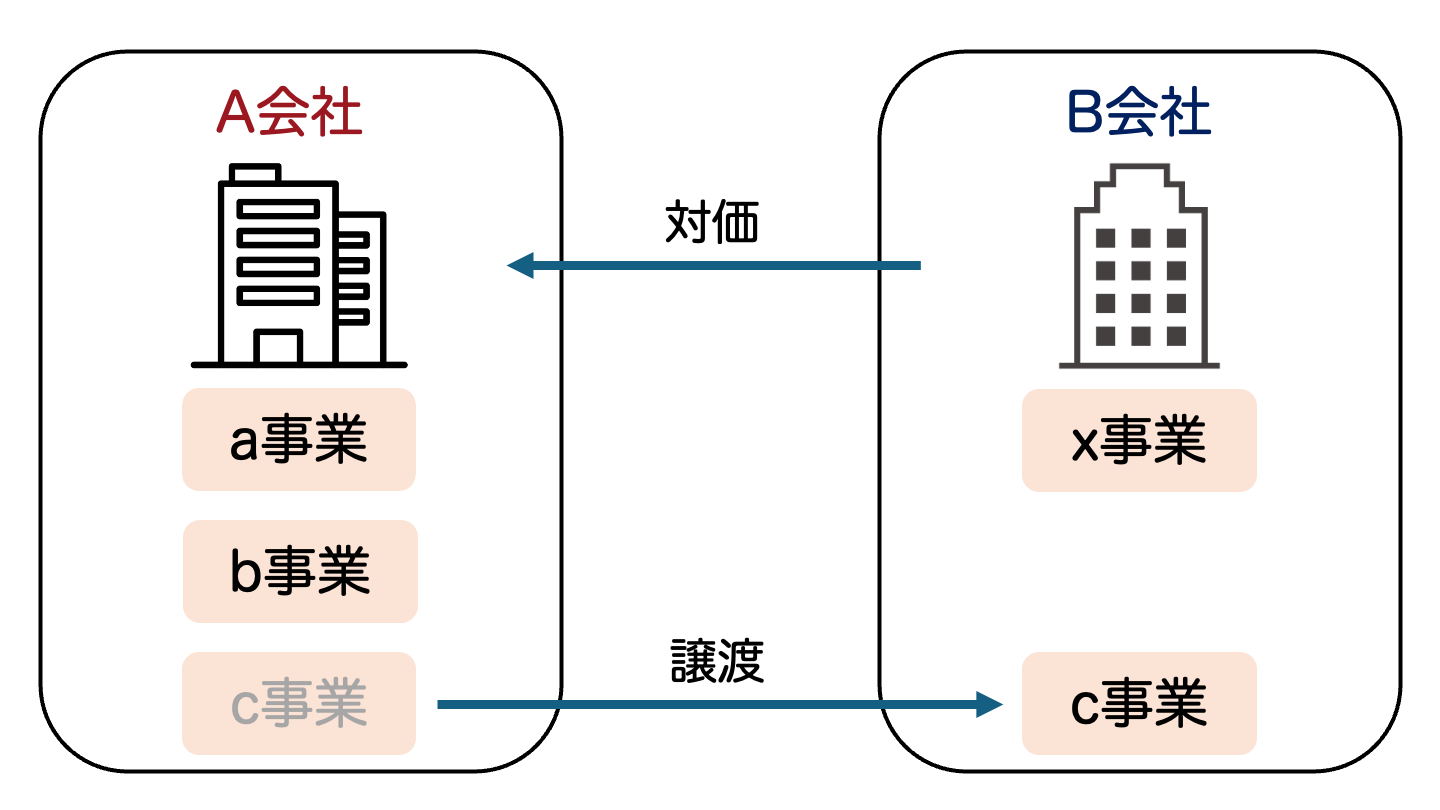

1-1-2. 事業譲渡

事業譲渡は、特定の事業や資産のみを買い手に引き渡す形態であり、会社自体を売却するわけではありません。これには、会社を残しながら不要な事業や負債を切り離すという利点があります。たとえば、飲食事業とIT事業を同時に営んでいる会社が、IT部門だけを10億円で売却するようなケースが考えられます。このような取り引きなら、買い手は欲しい事業のみを取得でき、売り手はコア事業に集中しやすくなるというメリットがあります。事業譲渡には契約ごとに従業員や取引先と個別に合意を得る必要があり、手続きに多くの時間と手間がかかる点は注意が必要です。したがって、事業譲渡のメリットと手続きの煩雑さを比較しながら、最適な手段を検討することが求められます。

1-2. 企業価値10億円で会社売却・M&Aをする評価手法

| アプローチ | 手法 | ポイント |

| コストアプローチ | 簿価純資産法 | 帳簿価額に基づいて計算。 |

| 時価純資産法 | 基準日の純資産を計算。 | |

| 年買法 | 時価純資産と営業利益を用いて計算。 | |

| インカムアプローチ | DCF法 | 最もよく使われる標準的な手法。会社が将来にわたって生産するキャッシュフローを基に計算。 |

| 配当還元法 | 過去2年分の配当を基に計算。 | |

| マーケットアプローチ | 類似会社比準法(マルチプル法) | 業種や規模が似た他の上場企業の財務データを基に計算。 |

| 類似取引比準法 | 過去の同業界でのM&A取引事例を基に計算。 | |

| 市場株価法 | 株式市場での一定期間の株価データを用いて計算。 |

会社の評価額を10億円以上に設定できるかどうかは、適切な評価手法の選択によって大きく左右されます。

高い金額を提示しても、根拠が乏しければ買い手に納得してもらえないからです。営業利益や純資産、キャッシュ・フローなどの数字を客観的に分析し、業界の相場や将来性を加味する手法が一般的です。そうした分析を怠らずに行うと、妥当な評価額を算出しやすくなるだけでなく、買い手との交渉でも有利に働くでしょう。さらに、売り手は自社の特徴を正確に伝えることで、評価額の上積みにつなげることも可能になります。評価手法を正しく理解したうえで資料を整備すれば、10億円以上のM&A取引を形にできるチャンスが広がるはずです。

1-2-1. コストアプローチ

売り手企業が保有する純資産や簿価を基準に評価するコストアプローチは、主に製造業や不動産を持つ企業で用いられやすいです。

資産の価値が明確であればあるほど評価が正確になりやすく、買い手側としてもリスクを計算しやすいからです。

たとえば、不動産や特許権といった価値の定量化が比較的容易な資産を多く保有する企業では、この方法で算出した数値が売却価格のベースラインになりやすいでしょう。

ただ、将来の成長余地を反映しにくいので、成長性を強調したい事業にはあまり向いていません。買い手から見ると「保有資産が確実に担保されている」ことは大きな安心材料になるため、会社の財務内容が健全な場合には有効なアプローチです。

コストアプローチだけでなく、他の手法と合わせて判断すれば、10億円以上での売却を検討する際の裏付けが得られるでしょう。

1-2-2. インカムアプローチ

インカムアプローチは、将来的に生み出される利益やキャッシュフローに基づいて企業価値を算出する方法で、多くのM&A案件で採用される重要な手法の一つです。

売り手企業がどれだけ安定したキャッシュフローを得られるか、収益予測を示せれば、買い手にとって高い評価につながりやすくなるからです。

具体的にはDCF(ディスカウント・キャッシュ・フロー)法などを用いて、将来の収益を現在価値に割り引いて評価します。たとえば、3年後・5年後・10年後の売上見込みや利益計画を立て、それに基づいて投資家が妥当とみなす割引率を適用するのが一般的です。

こうした作業では将来の事業計画やリスク要因について詳細に説明する必要があるため、ビジネスモデルや市場動向を正確に把握していることが不可欠となります。

将来性をしっかりアピールできれば、評価額を高めることも可能となります。。

1-2-3. マーケットアプローチ

同業種や類似企業の売却実績を参考に、評価額を算出するのがマーケットアプローチです。

市場における類似案件の取引事例を比較することで、売り手と買い手の両方が納得しやすい価格帯を探ることができます。

たとえば、同じ業種・同規模の会社が事業をいくらで売却したかという情報を収集すれば、10億円という設定が現実的かどうかの目安になるでしょう。ただし、公開情報は断片的であることが多く、事例そのものの正確性や事業内容の細かな違いなどを考慮する必要があります。

そのため、市況やマクロ経済動向なども踏まえて、相対的に評価額を導くのが望ましいといえます。複数の手法を併用して根拠を積み上げることで、買い手へ説得力のある説明がしやすくなるでしょう。

2. 会社売却時に10億円以上の企業価値になる財務指標の目安

10億円以上での会社売却を目指す際、財務指標の目安を把握しておくと戦略を立てやすくなります。

企業価値は売り手の思いだけでは決まらず、市場や買い手の視点を意識した数字によって左右されるからです。

たとえば、純資産が一定額以上確保されているかどうかは、買い手にとっての安全性を測る指標のひとつになり得ます。さらに、営業利益やEBITDAが一定水準に達している企業は、安定的な収益を期待できると見なされるため、評価額が上がりやすくなる傾向があります。売り手としては、これらの指標を意識して事業運営を行い、あらかじめ数値目標を設定しておくことが重要でしょう。長期的に業績を積み上げれば、10億円を超える企業価値での売却も夢ではありません。

2-1. 純資産と営業利益

10億円の会社売却・M&Aをする場合、コストアプローチによって現在の会社価値を算定することが一般的です。年買法による会社価値の計算式は以下になります。

会社価値 = 時価純資産 + 営業利益1〜5年

この会社価値が10億円で算定できた場合、10億円で会社売却・M&Aを実施できる可能性があります。

一定の純資産が確保されている企業は、買い手にとって安定感があると判断されやすいです。会社の資金繰りや負債状況が健全であるほど、投資リスクが低いと見なされるからです。

たとえば、純資産が増加傾向にあり、営業利益もコンスタントにプラスで推移している企業は、買い手としても将来を見据えた経営を期待できます。。さらに営業利益が大きい会社は、さらなる投資余地があると判断され、結果として評価額も高騰しやすくなります。事前に利益率を改善し、キャッシュフローを安定させる戦略が重要となります。

地道に財務指標を強化しておけば、10億円以上の売却を狙う際にも大きな武器になるでしょう。

2-2. EBITDA

EBITDA(税引前利益・支払利息・減価償却前利益)は、キャッシュの実態に近い収益力を示す指標として、多くのM&Aで重視されます。これが大きいほど、買い手は「安定的なキャッシュ創出が期待できる会社」と捉え、企業価値を高く見積もる傾向があります。

特に、10億円以上の会社売却となる際は、マーケットアプローチのマルチプル法が用いられます。

会社価値 = EBITDA × 類似企業のEV/EBITDA倍率 – 純有利子負債

EBITDAとは一般的に営業利益に減価償却費を足した値が使われます。

また、EVとはEnterprise Valueの略で、会社価値そのものを指します。EV/EBITDA倍率は、類似する会社から算出できる値です。

計算により出た金額で売却できる可能性があります。

たとえば、IT系スタートアップやサービス企業では、減価償却費が大きくない代わりに固定費がかさむケースもあるため、EBITDAで業績を把握すると実態をより正確に示せるでしょう。

買い手がこの指標をどのように評価するかで、最終的なM&A取引金額は大きく変動します。

継続的にEBITDAを意識して経営を行い、10億円を超える企業価値を目指す土台を築いておくとよいでしょう。

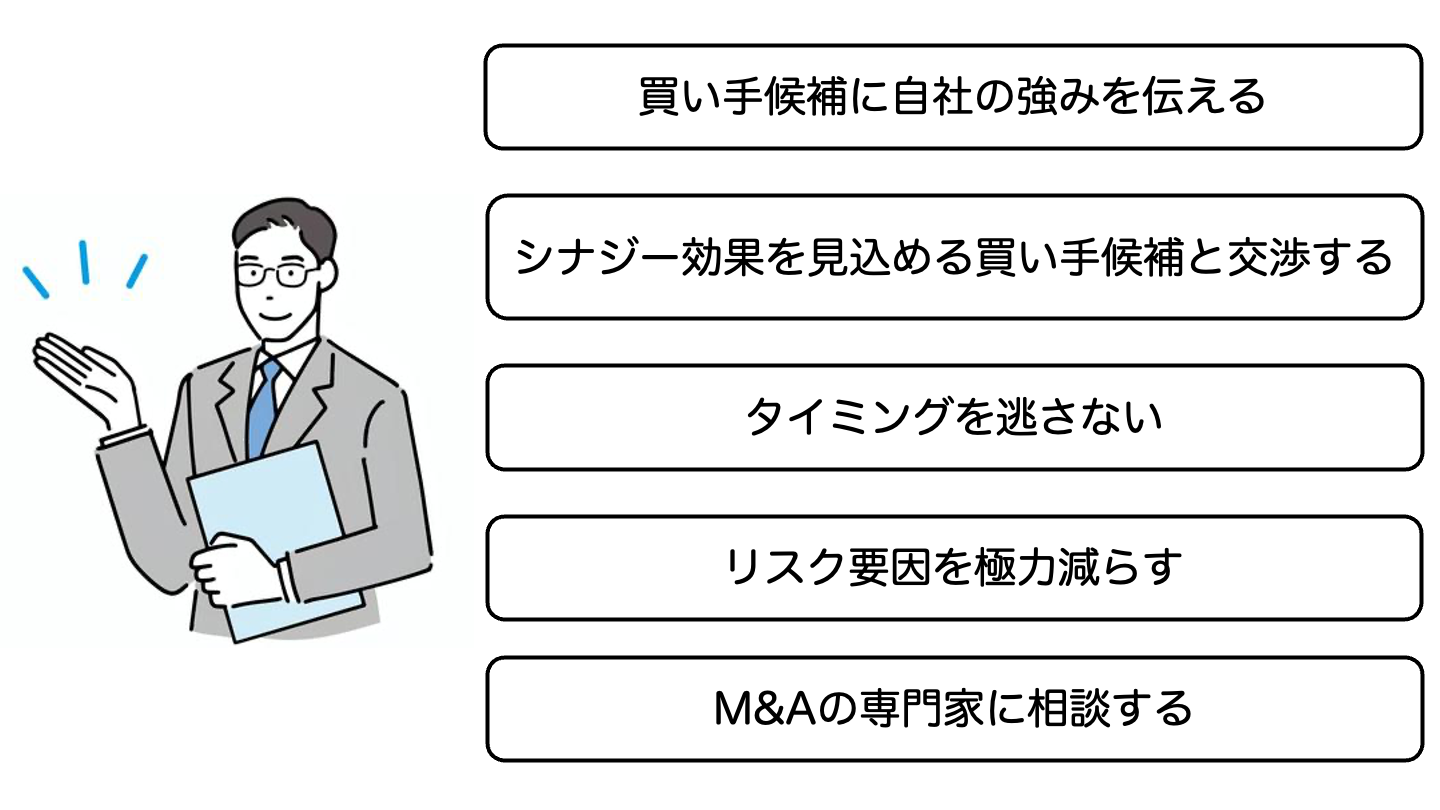

3. 10億円以上で会社売却するためのポイント

10億円を超える規模での売却を目指すなら、買い手候補との交渉や企業価値のアピールがカギになります。売り手がどれほど高額を希望しても、買い手が自社とのシナジーや将来性を感じなければ成立しづらいからです。

たとえば、財務状況が整っていても、自社の強みをしっかりと買い手に伝えきれなければ評価額は伸び悩むでしょう。逆に、リスク要因の少ない安定運営と高い成長可能性を示せれば、交渉を有利に進められる可能性が大きく高まります。ただ、タイミングや市場環境も金額に影響を与えるので、最適な時期を逃さないように注意する必要があります。

M&A専門家の知識をフル活用して総合的に戦略を立てることが、高額売却の実現につながるはずです。

3-1. 買い手候補に自社の強みを伝える

企業独自の強みを具体的に示せる企業は、買い手から高い評価を受けやすい傾向があります。差別化された会社独自の商品やサービス、独自の顧客ネットワークなどの要素が含まれます。

たとえば、自社開発の特許技術が競合他社にない付加価値を生み出している場合は、その技術の優位性や将来的な拡張性をわかりやすく示す必要があるでしょう。買い手がその強みによって得られるシナジー効果(相乗効果)をイメージできれば、売却価格が上乗せされる可能性も高まります。

実際に、類似の技術を持たない買い手企業が、売り手の技術や取引顧客などを足がかりに新市場へ進出したいと考えるケースも少なくありません。

自社の持つ独自資産を整理し、買い手候補の課題解決につながる形で提示することが重要でしょう。

3-2. シナジー効果を見込める買い手候補と交渉する

シナジー効果が期待できる買い手とのマッチングは、売却額の最大化に直結する要素です。売り手企業の事業戦略や顧客基盤と組み合わせることで、単なる数字以上の価値を生み出せると判断されるためです。

たとえば、ITサービスを提供する売り手の会社が、大手通信企業に買収されるケースでは、通信インフラと売り手のサービスが組み合わさることで顧客接点が一気に拡大する可能性があります。このようなシナジーの見込みがあると、買い手としては多少高額でも取得メリットが大きいと考えるため、結果的に売却額が引き上げられやすいでしょう。

もっとも、シナジーを具体的に説明できないままだと、買い手はリスクを過大に見積もる恐れもあります。

双方に明確な経営メリットを提示できるよう、協議の段階で徹底的に情報共有しておくことが肝心です。

3-3. タイミングを逃さない

会社売却を成功させるためには、適切なタイミングで市場にアプローチすることが重要になります。マーケットの景気や業種ごとの盛衰が売却金額に大きく影響することが多いからです。

たとえば、業界が成長期のときに売りに出せば、買い手が将来の拡大を見込んで高値での買収を検討する可能性が高まります。逆に、景気後退や業界全体が成熟期にさしかかっている場合は、買い手が価格交渉で優位に立ちやすくなるかもしれません。さらに、社内の業績が好調である時期に動くことも重要で、売り手としては最高水準の評価を狙いやすくなるでしょう。

外部環境と自社の成長フェーズを読み誤らないよう、日頃から経営指標をモニタリングし、ベストなタイミングを狙うことが欠かせません。

また、経営者の健康状態が良いタイミングにM&Aの取引を進めることも重要です。意欲がなくなったり、年齢によって健康状態が悪くなってからだと、M&Aを迅速に進められない可能性があるためです。

3-4. リスク要因を極力減らす

買い手が懸念を抱くリスク要因をあらかじめ排除しておくと、M&A売却価格の下振れを防ぎやすくなります。リスクが見つかると買い手によるデューデリジェンスでネガティブ評価が付与され、結果的に会社価値が目減りするケースが多いからです。

たとえば、法令違反の可能性や単一顧客への依存度が過度に高い状況があれば、早期に是正や改善策を講じる必要があります。具体的には、コンプライアンス体制の整備や複数の販売チャネル確保など、地道な対応が長期的には効果的です。実際に、リスク管理を徹底している企業は買い手からの信頼感も得やすく、スムーズな契約締結につながりやすいといえます。事前に問題点を整理し、売却時にはクリーンな状態を提示できるようにしておけば、M&Aの成立確率が上がるでしょう。

3-5. M&Aの専門家に相談する

M&Aは法律、税務、財務など多岐にわたる専門知識が求められるため、専門家のサポートが欠かせません。高度な知見を持つアドバイザーの存在は、買い手との交渉で有利な条件を引き出すうえでも大きな武器になるでしょう。

たとえば、事業価値を正しく算出し、ロジカルに交渉を進められるM&A仲介会社やM&Aアドバイザリー会社は、売り手にとって心強いパートナーとなります。さらに、専門家は過去事例や市場動向に精通しているため、タイミングの見極めや適正価格の設定にも大いに貢献してくれます。一方、専門家に任せきりにしすぎると自社の意向が伝わりにくい場合もあるため、担当者と密にコミュニケーションを取ることが大切です。

協力体制を万全にしておくことで、10億円以上という高額な取引を最短ルートで目指しやすくなります。

4. 会社売却・M&Aを行う際の注意点

会社売却・M&Aを進める過程では、大きなメリットがある一方で注意すべき点も多く存在します。それは、想定外のリスクや複雑な契約条件が売り手の負担になる可能性があるからです。

たとえば、税金面の手続きを誤ると、想像以上に費用がかさんでしまい、手元に残る金額が減るケースもあります。また、従業員の処遇や役員の退職金問題など、売却後の組織体制に関わる事項は買い手との間でトラブルになりやすい事項です。。さらに、情報管理の徹底も欠かせず、市場への悪影響や社内の混乱を招くリスクも生じます。

成功裏にM&Aを完了させるためには、こうした注意点を事前に把握して対処方法を検討することが大切です。

4-1. 売却益に税金がかかる

会社を売却して得た利益には、個人株主の場合は譲渡所得税や住民税など、法人の場合は法人税などがかかります。これを見落とすと、手取り金額が予想よりも少なくなってしまい、後で大きな誤算に気づくことになるでしょう。

たとえば、個人株主が株式譲渡で得た収入には、譲渡所得税が合計で20%程度課税されるのが一般的です。計算を正確に行うためには、売却額の他に取得費や手数料なども考慮する必要があるため、専門家のサポートを受けるとスムーズです。法人が事業譲渡で大きな利益を得た場合も同様に、課税対象となるので財務計画を立てる段階で必ず考慮しておかねばなりません。

専門家と共に適切な税務対策を講じることで、最終的な実入りを最大化できる可能性が高まります。

4-2. 条件通りの売却金額になるとは限らない

売り手が希望した売却金額を提示していても、最終的な契約条件によっては大きく下回る場合があります。デューデリジェンスの結果、簿外債務や契約リスクなど予期せぬ問題が発覚することで、買い手が価格交渉に臨んでくるからです。

たとえば、財務リスクがあると判断されたり、主要取引先が離脱しそうな状況だと判明すれば、買い手はリスク分を差し引いた金額を提示するかもしれません。交渉の段階で下げられたくないのであれば、売り手としては事前にリスク要素を洗い出して解消する努力が求められます。さらに、企業価値の根拠を論理的に示すことで、買い手からの値下げ要求を緩和できる場合もあるでしょう。

万が一、条件交渉が折り合わなければ契約が破談になる可能性もあるため、柔軟に交渉しつつ落とし所を探る姿勢が欠かせません。

4-3. 従業員・役員の処遇を確認する

会社売却が成立すると、従業員や役員の雇用形態、待遇なども変わる可能性があります。

これを曖昧にしたままだと、合意後に「聞いていた話と違う」というトラブルが発生しやすいでしょう。たとえば、買い手によっては一部の従業員を配置転換させたり、給与体系を見直したりするケースが出てくることも否定できません。売り手としては、従業員の雇用維持や給与待遇について、できる限り明確な取り決めを契約書に盛り込むことで安心感を高められます。役員報酬や退職金の扱いについても、事前に合意事項を詰めておかないと後々のトラブルの火種になる可能性が高いでしょう。

社員や役員が安心して働ける体制を整えることで、企業価値そのものも高まりやすくなります。

4-4. 会社売却後には、拘束される可能性がある

M&A契約後、売り手の経営者や創業者が一定期間は経営に携わるよう求められることがあります。これをロックアップといいます。

ロックアップには、買い手にとって、事業の引き継ぎや顧客との関係維持をスムーズに進めたいという狙いがあります。たとえば、売却後すぐに創業者が退任してしまうと、社内外で混乱が起こり、業績が落ち込むリスクを買い手が懸念することが想定されます。そのため、一定期間は顧問や経営陣として残り、業務をサポートする義務が契約に盛り込まれることも少なくありません。こうした拘束期間や業務内容は交渉次第で変わるため、会社売却後のライフプランをどう考えるかを踏まえて取り決めることが大切です。

売り手の意思と買い手の要求を調整し、納得できる形で契約を結んでおくとストレスを軽減できるはずです。

4-5. 情報管理を徹底する

M&Aにおける情報の漏洩は、買い手だけでなく売り手にとってもリスクが高い問題です。株価や従業員のモチベーションに悪影響を及ぼす恐れがあるため、交渉段階から秘密保持契約を結ぶことが一般的です。

たとえば、会社の売却にまつわるデリケートな情報が外部に流出すると、取引先の不安を招き、業績や信用に悪影響を与えかねません。社内でも、必要最低限の人だけが事情を知るように管理ルールを徹底し、情報を扱う際にはパスワード付きのファイルや限定共有などの対策が求められます。

実際に情報管理が不十分なせいで、交渉が決裂したり、企業イメージが損なわれたりした例も存在します。売却を成功させるためには、最初の段階から情報管理を怠らずに進めることが大切です。

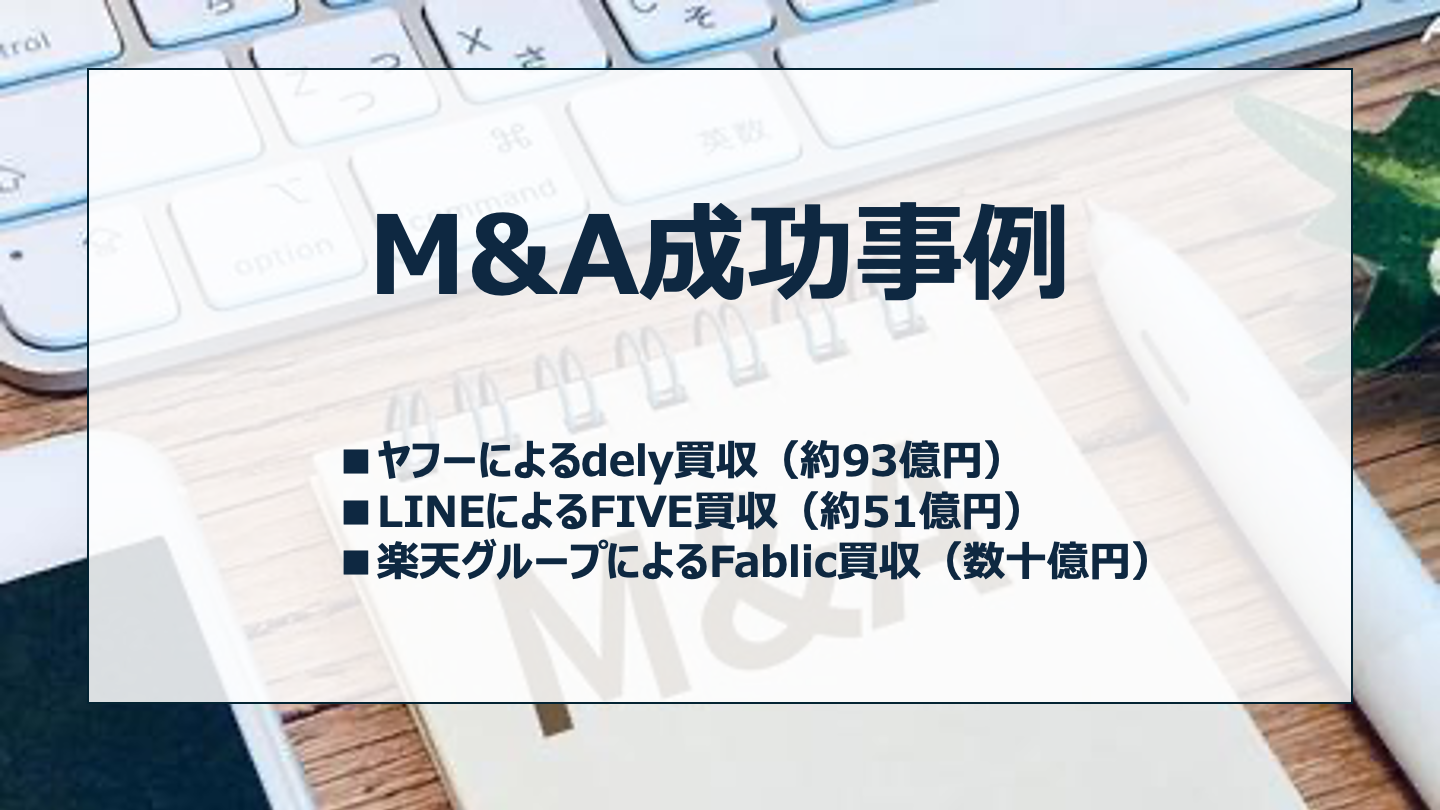

5. 10億円以上で会社売却・M&Aをした事例

高額M&A取引は上場企業同士だけでなく、ベンチャー企業や中小企業間でも見られるようになってきました。実際には、買い手の事業戦略や成長ビジョンに合致する売り手企業を高い評価額で買収するケースが増えているからです。

下記のように、業界を代表する大企業が数十億円以上でスタートアップを買収する動きが活発化している例を見ると、10億円以上での売却は十分に現実的な目標といえます。特にIT・インターネット領域では、小規模ながら独自技術を持つ企業が大手に高く買われる流れが強まっています。売り手としては、自社の強みを大企業にどれだけ魅力的にアピールできるかがカギになるでしょう。事例から学べるポイントを押さえて、自社の売却戦略を練ることが成功への近道になります。

5-1. ヤフーによるdely買収(約93億円)

レシピ動画サービス「kurashiru(クラシル)」を運営するdelyをヤフーが買収した事例は、市場でも大きな注目を集めました。デジタルメディア事業の拡充を図るヤフーにとって、レシピ動画分野は成長性が高いと判断されたからです。買収金額が約93億円に上ったのは、ユーザー数の拡大や広告収益の見込み、そしてヤフーとのシナジー効果が大きいと評価された結果ともいえます。

たとえば、ヤフーのポータルサイトや関連サービスと連携すれば、クラシルの認知度や利用率がさらに上がることが期待できるでしょう。こうした背景を踏まえると、買い手の事業とどのように組み合わせると相乗効果を生み出せるかを明確に提示することが、高額M&A取引を実現するうえで重要になります。結果として、delyの創業者や株主は大きなリターンを得ることに成功しました。

5-2. LINEによるFIVE買収(約51億円)

動画広告プラットフォームを提供するFIVEをLINEが買収した事例も、高額買収として話題になりました。LINEが持つ豊富なユーザーベースとFIVEの動画広告技術を組み合わせることで、モバイル広告市場をリードする狙いがあります。

たとえば、LINEアプリ内での広告配信や、他サービスとの連携を強化すれば、新たな収益源を生み出す可能性が高まるでしょう。

約51億円という金額は、FIVEが蓄積してきた技術力や顧客ネットワーク、そして広告市場の拡大トレンドが背景にあると考えられます。実際に、動画広告はSNSやモバイルアプリでの需要が急増していたため、将来の成長余地を見込んだ投資として評価された形です。

買い手にとっての長期的メリットを示すことで、高額な売却を達成できる好例と言えます。

5-3. 楽天グループによるFablic買収(数十億円)

フリマアプリ「FRIL」を運営するFablicを、楽天グループが買収したケースも注目を集めました。国内外でEC事業を展開する楽天としては、フリマ市場での存在感を高める狙いがあったと推測されます。

たとえば、フリマアプリと楽天市場との連携やポイントサービスとの融合によって、相互送客効果が期待できる点が買収の決め手になったのでしょう。買収金額は公式には公表されていませんが、複数の報道から数十億円規模と推定されており、高額M&A取引として扱われています。ベンチャー企業が大企業の戦略にフィットすれば、早期に大きな規模で買収されるチャンスが高まる事例といえます。

ECやIT関連では、利用者数やアクティブユーザーが成長しているかどうかも評価に直結しやすく、Fablicはその点を十分にアピールできたとみられます。

6. 10億円以上で会社売却・M&Aを行う際の相談先

会社売却・M&Aを検討する際に最初に行うべきステップのひとつは、自社の状況や目標に合った相談先を見つけることです。高額M&A取引を想定するなら、過去の実績と専門家のレベルを重視して選ぶ必要があるでしょう。

たとえば、M&A仲介会社やM&Aアドバイザリー会社は取り扱う案件の規模や業種に特徴があるため、自社の業界に強みをもつ業者を探すとスムーズです。さらに、紹介された買い手候補の実績や資金力を確認しながら、最適なマッチングを図ることも大切になります。

相談先の専門家と綿密に連携して、事業価値の磨き上げや交渉戦略の立案を行うことで、10億円以上の売却も狙いやすくなるでしょう。信頼できるパートナーを得ることこそが、成功への近道といえます。

6-1. M&A仲介会社

M&A仲介会社は、売り手と買い手の間に立って交渉をサポートし、契約締結までのプロセスを円滑に進める役割を担います。中立的な立場で双方にメリットのある取引を実現するために、豊富なネットワークと業界知識を駆使する点が特徴です。あくまでM&A取引の成立に重きをおいているため、必ずしも顧客の利益を最大化するとは限らない点は考慮しておく必要があります。

M&A仲介会社は独自に買い手候補のリストを保有しており、希望する条件に合った候補を素早く紹介できることが多いです。もっとも、仲介会社によっては得意な業界や案件規模が異なるため、自社のニーズに合致するところを見極めることが重要になります。成果報酬型の形態が一般的なので、大型M&A取引ほど報酬も高額になりがちですが、成功確度を高めるためには費用対効果を含めて検討する価値があるでしょう。

信頼できる仲介会社を活用すれば、売却プロセスをスムーズに進めやすくなります。

6-2. M&Aアドバイザリー会社

M&Aアドバイザリー会社は、単なる仲介にとどまらず、戦略立案やバリュエーション、デューデリジェンスの手配など、より総合的な支援を行う場合が多いです。

買い手との調整だけでなく、企業価値を最大化するための事業計画の見直しなども支援してくれるため、高額売却を目指す企業にとって心強い存在といえます。

たとえば、財務・税務・法務の専門家と連携しながら、取引におけるリスク回避やスキーム設計を行うことで、契約後のトラブルを未然に防ぎやすくなるでしょう。実際に、上場企業や外資系企業との大規模なM&A案件では、アドバイザリー会社の関与が一般的になりつつあります。費用面は仲介会社より高めに設定されることが多いものの、入念なサポートを受けられれば、結果的に売却金額が上乗せされる可能性も十分にあるでしょう。自社の事情を深く理解してもらいながら、最適な戦略をともに描けるパートナーを見つけることが、大きな成果につながります。

また、M&Aアドバイザリー業務を行うIFA(※)は、顧客の利益を最大化するよう交渉するのが特徴であり、おすすめの相談先です。

※Independent Financial Advisorの略であり、独立系ファイナンシャルアドバイザー(金融商品仲介業者)を指しています。特定の金融機関(証券会社や銀行など)に属さず、顧客のM&Aや資産運用をサポートしています。

7. まとめ

10億円以上で会社売却・M&Aを行うには、正しい手法を理解し、適切なタイミングで交渉を進めることが欠かせません。

高額取引を成約させるためには、株式譲渡や事業譲渡といったスキームの特徴を把握し、インカムアプローチやマーケットアプローチなどの評価方法を適切に使い分ける必要があります。さらに、純資産やEBITDAなどの財務指標を堅実に積み上げ、買い手が魅力を感じるシナジー要素を提示できれば、評価額を高めることは十分に可能でしょう。

実際にヤフーやLINE、楽天グループなどの事例からもわかるように、自社の強みを相手の事業戦略にどう活かせるかを示すことが、交渉を有利に導くポイントになります。

一方で、売却益への税金や従業員の処遇、情報管理など、細やかな注意点を見落とすとトラブルに発展しかねないため、注意も必要です。

M&A仲介会社やM&Aアドバイザリー会社などの専門家を頼りながら、戦略をしっかりと練り上げれば、10億円以上の会社売却を実現できる可能性が高まります。

ファーストパートナーズ・グループでは、お客様の状況に応じて、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら