公的年金は原則65歳から受給がはじまりますが、60歳から65歳までの間で前倒して受け取る「繰り上げ受給」や66歳から75歳までの間に開始を遅らせて受け取る「繰り下げ受給」といった選択肢も用意されています。

受給開始のタイミングによって毎月の受給額や生涯の受給総額は大きく変わるため、損益分岐点や健康状態、働き方との兼ね合いなどを踏まえて検討する必要があります。

本記事では、60歳受給のメリットや注意点、繰り上げ・繰り下げ時の受給総額の比較などを整理し、判断の参考となるポイントを紹介します。

1. 【原則は65歳】年金を60歳から受け取るという選択

公的年金の受給開始年齢は原則として65歳ですが、一定の条件を満たすことで、60歳から前倒しして受け取る「繰り上げ受給」を選択することができます。

退職後すぐに年金収入が欲しいというニーズは根強く、特に60歳で定年を迎える方にとっては、収入の空白期間を補う手段として注目されることがあります。

一方で、繰り上げ受給を選ぶと年金額が生涯にわたって減額される仕組みになっているため、受給開始時期を早めるメリットとデメリットを慎重に比較することが大切です。

この章では、繰り上げ受給の仕組みと計算方法、60歳受給を選ぶメリット、さらに加給年金や振替加算など付加的な年金への影響について整理します。

1-1. 年金の「繰り上げ受給」とは?減額率と計算方法

公的年金(老齢基礎年金・老齢厚生年金)は、原則として65歳から受給する制度です。ただし、希望すれば60〜64歳に受給開始時期を前倒しすることができ、この仕組みを「繰り上げ受給」と呼びます。

・繰り上げの減額率

繰り上げ受給を選ぶと、1ヶ月あたり一定割合の減額が適用されます。

・2022年4月1日以降に60歳に達する方

→ 1か月あたり 0.4% 減額

(昭和37年4月2日以後生まれ)

・2022年4月1日以前に60歳に達した方

→ 1か月あたり 0.5% 減額

(昭和37年4月1日以前生まれ)

※減額率は、生年月日によって異なる点に注意が必要です。

たとえば、60歳から受け取る場合は5年間(60ヶ月)前倒しすることになります。

・0.4% × 60ヶ月 = 24%の減額

・減額は一生続くのか

繰り上げ受給による減額は、一度決定すると終身にわたって継続します。65歳になった時点で元の金額に戻ることはありません。このため、早く受け取りたいのか、生涯を通しての総額を重視するのかによって判断が大きく変わってきます。

・繰り上げできる年金

老齢基礎年金

老齢厚生年金

※どちらか一方だけ繰り上げることは原則できない点に注意が必要です。

また、在職中に受ける影響(在職老齢年金の調整)や、加給年金・振替加算など付帯制度との関係も重要なポイントです。

1-2. 60歳受給のメリット:早期受給による資金確保と心理的安心感

繰り上げ受給には減額というデメリットがある一方で、早期に年金収入を得られるというメリットも明確に存在します。特に60歳で定年を迎え、その後の収入が不安定になる方にとっては、生活設計上の意味合いが大きくなる場合があります。

① 退職直後の収入の空白を埋められる

企業によっては定年延長や再雇用制度が整っている場合もありますが、60歳以降に収入が減るケースは少なくありません。その際、60歳から年金を受け取れば、生活費を安定させやすくなる点は大きな魅力といえます。

例えば

・住宅ローンが残っている

・子どもの教育費がまだ続いている

・貯蓄をできるだけ取り崩したくない

このような事情がある場合、早い段階で資金を確保できる効果は大きく感じられるでしょう。

② 受給開始を待たなくてよいという安心感

年金は「長生きするほど得をする」仕組みになっているため、65歳より早く受け取る選択は慎重に議論されることが多いですが、健康状態や家庭の事情は人それぞれです。

病気や失業で収入が途絶えた場合でも、年金の繰り上げ受給によって生活費や医療費の一部をまかなえることで、安心感につながると考えられます。

また、預貯金の取り崩しを避けたい状況であっても、年金が早く入ることで家計に余裕が生まれ、生活を立て直すきっかけになるでしょう。

③ 手元資金を確保し、資産運用に活かしたいケース

人によっては、減額されたとしても早く受け取って運用に回すという選択肢を検討する場合もあります。

もちろん運用成績によって結果は大きく変わるため、必ず有利になるとは言えませんが、手元資金を早期に確保することで、資産形成の選択肢が広がる点については早期受給のメリットの一つとも言えます。

1-3. 繰り上げ受給が「加給年金・振替加算」に与える影響

繰り上げ受給を検討するうえで見落とされやすいのが、加給年金や振替加算といった制度が受けられなくなる可能性がある点です。この点は誤解も多いため、制度の仕組みを整理して理解しておくことが大切です。

・加給年金とは

加給年金とは、受給者が65歳に到達した時点で、一定の厚生年金加入期間があり、さらに「65歳未満の配偶者や 18 歳未満または障害等の条件を満たす20歳未満の子どもがいる」などの要件を満たす場合に、老齢厚生年金に一定額が加算される制度です。

▼注意点:繰り上げすると加給年金を受けられなくなる可能性

繰り上げ受給を選択した場合、加給年金は原則として支給されません。これは60歳から受給を始めると、65歳に到達したとしても加給年金の対象外になるからです。

・振替加算とは

振替加算とは、配偶者に支給されていた加給年金が終了した際、その配偶者が65歳から老齢基礎年金を受け取る際に加算される金額のことです。

主に、年上の夫(妻)と年下の配偶者がいる世帯で、基礎年金を補完する役割を持っています。

▼繰り上げ受給が振替加算に与える影響

振替加算は、繰り上げ受給を選択した場合には金額が減額されることがあります。支給自体はされるものの、本来の額よりも少なくなる可能性があるため、夫婦単位での年金額を確認しながら判断することが重要です。

・「加給年金が消える」という誤解に注意

繰り上げ受給をすると加給年金が“完全になくなる”と説明されることがありますが、より正確には、次のように整理できます。

・加給年金…原則支給されない

・振替加算…支給されるが金額が減る

これは夫婦単位での年金総額に影響する重要なポイントです。特に配偶者との年齢差が大きい場合、将来の年金額に影響しやすくなるため必ず確認しておきたいポイントと言えます。

2. 「損益分岐点」を受給開始年齢別に検証

公的年金の受給開始年齢は、原則の 65 歳に加え、60〜75歳の間で自由に選べるようになりました。しかし、どのタイミングを選ぶかによって、生涯に受け取れる年金総額は大きく変わります。その判断材料として参考にするのが「損益分岐点」です。

損益分岐点とは、繰り上げ・繰り下げで受け取り始めた年金総額が、標準(65歳受給)と比較して逆転する年齢のこと。この章では、60歳受給・65歳受給・70歳受給の3パターンを中心に、損益分岐点と受給総額の関係を整理します。

2-1. 60歳受給vs65歳受給 受給総額が逆転する年齢はどこか(分岐点)

繰り上げ受給を選ぶと、1カ月あたり0.4%の減額が生涯適用されます。60歳から受給する場合、5年間(60ヶ月)減額率は0.4%×60ヶ月で24%になります。

・【例】年金月額15万円の場合

65歳受給:月15万円

60歳受給:月15万円 × (1 − 0.24) = 月11万4,000円

・損益分岐点の考え方

60歳受給は5年間早く受け取れる一方、65歳以降も減額されたまま受け取ることになります。

60歳受給(11.4万円) × 5年間(60ヶ月)

→ 684万円を先にもらえる

一方、65歳受給は月15万円です。

60歳受給は65歳以降、毎月 3.6万円(=15万−11.4万)少なくなるため、早く受け取った684万円を標準受給が追い抜くまでに時間がかかる計算です。

・損益分岐点の目安

一般的なシミュレーションでは、

80歳前後で損益が逆転しやすい

とされます。

つまり、

・80歳より長く生きるなら、65歳受給の方が有利になりやすい

・80歳より早く亡くなる場合は、60歳受給の方が総額が多くなりやすい

という構造になります。

ただし、実際には健康状態・収入状況・加給年金の有無など多くの要素が影響するため、一概に「損・得」で判断することは難しい場合があります。

2-2. 70歳受給で最大42%増額 生涯受給総額を比較

繰り下げ受給は、65歳から70歳までの間で受給開始を遅らせることで、年金額が増額される制度です。増額率は「1ヶ月あたり0.7%」で、最大5年間繰り下げると、

0.7% × 5年間(60ヶ月) = 42%の増額

となります。

・【例】年金月額15万円の場合

65歳受給:月15万円

70歳受給:15万円 × 1.42 = 月21万3,000円

・5年受給が遅れる代わりに、70歳以降は増額された金額が生涯受給できます

70歳までの5年間は受給ゼロで生活する必要がありますが、

長生きするほど、受給総額は増えやすくなります。

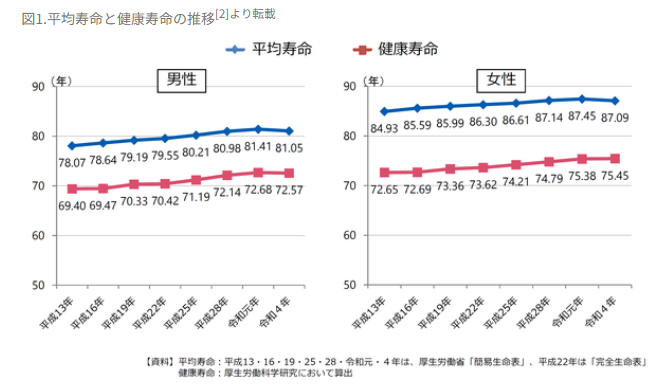

2-3. 平均寿命・健康寿命から考える現実的な受給開始時期

年金の「損得」は、最終的には「どれだけ長生きするか」に左右されます。

そのため、平均寿命・健康寿命のデータも参考材料になります。

・日本人の平均寿命(令和4年)

男性:81.05歳

女性:87.09歳

・健康寿命(令和4年)

健康上の問題で日常生活が制限されることなく生活できる期間

男性:72.57歳

女性:75.45歳

出典:厚生労働省

・健康寿命を基準にした考え方

健康上の問題が出始める時期と、年金の受給開始時期は重なりやすく、

「元気なうちに年金を活用したい」という考え方もあります。

・寿命の長期化が「繰り下げ受給」の価値を高めている

医療の発達により、人生100年時代に向かっているなかで、長生きするほど繰り下げのメリットが大きくなるという傾向もあります。

ただし、下記のような自分自身の長寿リスクをどの程度見込むかが重要です。

・家族

・自身の健康状態

・日常の生活習慣

2-4. 年齢別の受給月額シミュレーション(具体例)

ここでは、年金月額15万円(65歳受給時)を基準に、

60歳・65歳・70歳の3パターンで月額と受給総額を比較します。

受給パターン別:月額と増減率

| 受給開始年齢 | 月額(目安) | 65歳時との比較 |

| 60歳(繰上げ) | 11.4万円 | 24% 減 |

| 65歳(基本) | 15.0万円 | 基準 |

| 70歳(繰下げ) | 21.3万円 | 42% 増 |

年齢ごとの累計受給額 比較表

各年齢時点までに受け取れる総額(額面)の比較です。

| 受給開始 | 75歳時点 | 80歳時点 | 85歳時点 | 90歳時点 |

| 60歳受給 | 2,052万円 | 2,736万円 | 3,420万円 | 4,104万円 |

| 65歳受給 | 1,800万円 | 2,700万円 | 3,600万円 | 4,500万円 |

| 70歳受給 | 1,278万円 | 2,556万円 | 3,834万円 | 5,112万円 |

3. 年金を「いつから受け取るか」を決める3つの判断基準

公的年金は原則として65歳から受給できますが、60〜75歳の間で受給開始時期を自由に選べます。どのタイミングを選ぶかによって、生涯で受け取る総額が変わるため、多くの方にとって重要な判断ポイントになります。

ここでは、年金を「いつから受け取るか」を検討する際に押さえたい3つの基準を整理します。ご自身の健康状態、働き方、資産状況を踏まえて検討することが参考になるでしょう。

3-1. 健康状態と長生きリスク:長生きが特になる構造

公的年金の制度は長生きするほど受給総額が増えやすい構造です。また、繰り上げ・繰り下げによる年金額の増減が、生涯にわたって続くため、影響が大きくなります。

受給開始年齢ごとの増減イメージ

60歳で受け取る(繰り上げ):1ヶ月あたり0.4%減額

65歳で受け取る(標準):増減なし

70歳で受け取る(繰り下げ):1ヶ月あたり0.7%増額

75歳まで繰り下げ可能:最大84%増額となる場合も

繰り上げるほど月々の受給額は減り、繰り下げるほど増える仕組みです。

・健康状態が判断軸になる理由

例えば、健康に自信があり、長寿の家系である場合には、繰り下げ受給を選ぶことで生涯の受給総額が増える可能性があります。

一方で、病気の治療費や生活費などの理由から、早期に安定した収入が必要な場合には、60 歳から受け取る選択が生活を支える手段になることもあります。

長く働ける・健康寿命が長い場合 → 繰り下げとの相性が良い

病気療養や仕事のブランクがある場合 → 繰り上げが生活を支える選択肢になる

介護リスクがある場合 → 「いつから・いくら必要か」の予測が重要

医療の進歩により平均寿命が延びていることは、周知の事実です。健康状態を具体的に見極めながら、いずれの選択がご自身に合うか検討することが大切です。

3-2. 60歳以降の働き方次第で変わる「在職老齢年金制度」による年金カットリスク

「働きながら年金をもらう」ことを考えるとき、60歳以降の働き方は受給開始時期を判断するうえで重要な材料になります。特に注意したいのが、在職老齢年金の存在です。

◆ 在職老齢年金とは

在職老齢年金とは、60歳以上であっても給与を受け取りつつ厚生年金に加入し、同時に老齢厚生年金を受給している場合に適用される制度です。

具体的には給与(およびボーナスを月割りにした額)と、受給する年金(月額)を合算し、その合計が「支給停止調整額」を超えると、年金の一部または全部が支給停止となります。

◆ 現在の基準(2025年度時点)

2025年度における支給停止調整額は 月あたり約「51万円」 です。

・給与+年金 ≤ 51 万円

→ 年金は全額支給

・給与+年金 > 51 万円

→ 超過分の 2分の1 が年金から減額

例

・給与(賞与月割り含む):45 万円

・年金:10 万円

・合計:55 万円

→ 超過分 4 万円 × 1/2 = 2 万円が年金から減額

このように、一定以上の収入がある場合には、働けば働くほど年金が削られる構造になります。 なお、将来的には支給停止調整額の見直しが予定されており、2026年4月から「62万円」 に引き上げられる見込みです。これが実施されれば、より多くの方が年金カットを気にせず働きやすくなります。

◆ なぜ受給開始時期の判断に関わるのか

60歳以降も働き続ける場合、給与水準によっては年金が減額される可能性があるため、

「いつから年金を受け取るか」「どの程度働くか」は、受給総額や実質的な手取り収入に大きく影響します。

もし65歳以降も働き続けるつもりであれば、受給開始を遅らせて年金額を増やす「繰り下げ受給」の選択肢も有力です。繰り下げにより、基本年金額が割り増しになるため、将来の収入見通しも変わります。

3-3. 資産運用との組み合わせ:年金受給額と手元資金のバランス戦略

公的年金は老後の生活における基礎的な収入源ですが、預貯金・iDeCo・NISA・株式・投資信託などの運用資産との組み合わせで、より柔軟なライフプランを築くことが可能です。

・年金と資産のバランスを見ながら決める

受給開始時期を検討する際には、手元資金をどれだけ使うか・残すか、という視点が重要です。

・手元資金が十分にある場合

→ 年金を繰り下げ、月額を増やすことで「長期の安定収入」を高める選択がしやすい

・生活費をまかなうための資金が早期に必要な場合

→ 60歳から受給して現金収入を確保することが助けになる

・資産運用のリターンを活用したい場合

→ 年金の繰り下げで増額しつつ、運用資産で当面の生活をまかなう選択肢もある

資産額や投資スタイルによって、年金を「早く受給するか」「遅らせるか」の判断は変わるため、無理のない組み合わせを考えることが大切です。

・運用収益と年金の関係性

資産運用の利回りが高いほど、年金を繰り下げ受給して増額することと相性が良くなることがあります。

一方で、市場環境が不安定で運用リスクが高い場合には、安定収入である年金を早めに確保した方が安心感につながります。

・取り崩し計画の重要性

老後資金は「いつ・どのくらい引き出すか」によって長持ち度が変わります。年金受給開始を遅らせると、その期間は手元資金を使う必要があるため、資産寿命をどう伸ばすかという視点も重要です。

4. まとめ

公的年金の受給開始時期は、60〜75歳の間で柔軟に選べるようになったことで、個々の状況に応じた設計がより重要になっています。60歳受給は早期に収入を確保できる反面、減額が生涯続く点には注意が必要です。

一方、繰り下げは将来の月額が増えるため、長寿リスクの備えとして有力な選択肢になります。働き方や在職老齢年金制度、加給年金・振替加算の影響、さらに資産運用との組み合わせによって最適解は変わります。

自身の健康状態や家計のバランスを踏まえ、無理のない受給開始時期を検討することが大切です。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら