(画像=SBI証券)

| この記事は2026年1月27日にSBI証券で公開された「つみたて投資枠と成長投資枠の違いとは?それぞれの特徴やメリット・デメリットを比較して解説」を転載したものです。 掲載記事:つみたて投資枠と成長投資枠の違いとは?それぞれの特徴やメリット・デメリットを比較して解説 |

2024年から始まった新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの非課税投資枠が設けられました。

従来のNISA制度では一般NISAとつみたてNISAのどちらか一方しか選択できませんでしたが、新NISAではこれら2つの投資枠を併用できるようになったことで、より柔軟な資産形成が可能となっています。

また、非課税保有期間が無期限となり、年間投資枠も大幅に拡充されるなど、投資環境が大きく改善されました。本記事では、つみたて投資枠と成長投資枠それぞれの特徴や違い、メリット・デメリットについて詳しく解説していきます。

新NISAのつみたて投資枠と成長投資枠の違いとは?

新NISAにおけるつみたて投資枠と成長投資枠の主な違いは、年間投資枠、対象商品、購入方法にあります。

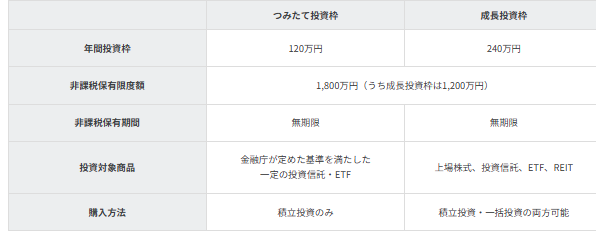

つみたて投資枠は年間120万円まで、成長投資枠は年間240万円までとなっており、投資対象や投資手法も大きく異なる点が特徴です。

これらの違いを正しく理解することで、自身の投資スタイルに適した投資ができるようになります。

つみたて投資枠の特徴

つみたて投資枠は、長期・積立・分散投資による資産形成を目的とした非課税投資枠です。

年間の投資上限額は120万円で、非課税保有限度額は1,800万円までとなっています。従来の(2023年までの)つみたてNISAでは年間40万円、非課税保有限度額800万円だったため、大幅に拡充されたことになります。

対象商品は金融庁が定めた一定の基準を満たす投資信託やETF(上場投資信託)に限定されています。購入時手数料が無料で、信託報酬が低く抑えられた商品が中心です。

つみたて投資枠の投資対象は、長期・積立・分散投資に適した商品が厳選されている点が特徴です。購入方法は積立投資のみとなっており、定期的に一定額を投資していくことになります。

非課税保有期間は無期限のため、長期的な視点での資産形成に適した投資枠といえるでしょう。

成長投資枠の特徴

成長投資枠は、旧NISA制度の「一般NISA」を引き継ぐ投資枠として位置づけられています。

年間の投資上限額は240万円で、つみたて投資枠の2倍となっており、非課税保有限度額は1,200万円までです。旧制度の一般NISAでは年間120万円、非課税保有限度額600万円だったので、こちらも大きく拡充されました。

投資対象は上場株式、投資信託、ETF、REIT(不動産投資信託)など幅広い金融商品が含まれます。なお、つみたて投資枠の対象商品は、成長投資枠でも購入できるものがあります。そのため、つみたて投資枠の年間上限を使い切ったあとに、同じ商品を成長投資枠で追加購入することも可能です。

購入方法は積立投資と一括投資の両方が可能となっており、投資家のニーズに応じた柔軟な運用が実現できる点が特徴です。

また、非課税保有期間が無期限となったことで、長期保有を前提とした投資戦略を立てやすくなりました。より自由度の高い運用が可能な投資枠といえるでしょう。

成長投資枠で購入できる商品例

成長投資枠で購入できる商品には、国内外の上場株式、ETF、REIT、投資信託などがあります。個別株式では、東京証券取引所などに上場する企業の株式を購入でき、配当金や株主優待を受け取ることも可能です。

例えば、トヨタ自動車(7203)や三菱UFJフィナンシャル・グループ(8306)、ソニーグループ(6758)のような大手企業の株式などが該当します。※1

そのため、成長が期待できる企業や、安定した配当が見込める企業など、投資家の目的に応じて商品を選択できます。

投資信託では、つみたて投資枠の対象商品(eMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 米国株式(S&P500)、SBI・V・S&P500インデックス・ファンドなど※2)に加えて、アクティブファンドや、特定地域・業種に特化したファンド、外国債券に投資するファンドなども選択可能です。

アクティブファンドとは、運用のプロが銘柄を選定して運用するため、市場平均を上回るリターンを目指せる投資信託です。

REITは、不動産に投資して賃料収入や売却益を分配する商品です。実物不動産への投資と比較すると、少額から始められる点がメリットといえるでしょう。例えば、日本ビルファンド投資法人(8951)、日本都市ファンド投資法人 投資証券 (8953)、ジャパンリアルエステイト投資法人 投資証券(8952)のような大手REITが対象となります。※3

また、新規公開株式(IPO)や、公募増資・売出(PO)も成長投資枠を利用して購入できるため、より多様な投資機会を活用できるでしょう。

※1 2025/12/12時点の東証プライム時価総額上位3銘柄

※2 SBI証券の投資信託月間販売金額ランキング(集計期間2025/11/4~2025/11/28)の上位3銘柄

※3 2025/12/11時点のNAV上位3銘柄

※上記の銘柄は制度説明のための例示であり、特定の商品を推奨するものではありません。投資判断はご自身の責任で行ってください。

成長投資枠で購入できない商品例

成長投資枠では、長期保有による安定的な資産形成という制度の趣旨から、一部の商品が除外されています。

具体的には、整理銘柄と監理銘柄が対象外です。整理銘柄は上場廃止が決定している企業の株式、監理銘柄は上場廃止基準に該当するおそれがある企業の株式を指します。これらの銘柄は長期保有に適さないため、除外対象です。

投資信託については、信託期間が20年未満の商品、毎月分配型の投資信託、ヘッジ目的以外でデリバティブ取引を用いた一定の投資信託が除外対象となっています。これらの商品は短期的な運用を前提としている、仕組みが複雑などの理由から、長期的な資産形成には不向きと考えられているためです。

毎月分配型の投資信託は、分配金を受け取ることで複利効果が得られにくく、長期的な資産形成という観点から除外されています。

デリバティブ取引を用いた投資信託の代表例としては、名前に「2倍ブル」「3倍ベア」といった言葉が付くレバレッジ型・インバース型のファンドが挙げられます。これらは短期的な値動きが非常に激しく、長期保有には適さないため除外対象となっています。

このように、除外基準を設けることで、成長投資枠でも長期の資産形成に適した商品を選びやすい仕組みとなっています。

つみたて投資枠と成長投資枠の大きな違い

つみたて投資枠と成長投資枠には、主に4つの大きな違いがあります。

(画像=SBI証券)

つみたて投資枠と成長投資枠の枠は併用可能で、年間で合計360万円まで非課税投資ができます。旧NISA制度と比較して大幅に投資枠が拡充されました。

ただし、非課税保有限度額については注意が必要です。つみたて投資枠は1,800万円、成長投資枠は1,200万円までとなっていますが、合計では1,800万円が上限となります。

つまり、成長投資枠のみを使用する場合は1,200万円までしか非課税投資枠を利用できません。非課税保有限度額を最大限活用するには、つみたて投資枠も併用する必要があります。

投資対象商品の範囲も大きく異なります。つみたて投資枠は金融庁が定めた基準を満たした一定の投資信託とETFに限定されるのに対し、成長投資枠では上場株式やREITなど幅広い商品に投資可能です。

購入方法についても違いがあります。つみたて投資枠は積立投資のみですが、成長投資枠では積立投資と一括投資の両方を選択できるため、投資タイミングの自由度が高くなっています。

まとまった資金を一度に投資したい場合や、相場の変動に応じて柔軟に投資したい場合には成長投資枠が適しているといえるでしょう。

成長投資枠・つみたて投資枠のメリット・デメリット

それぞれの投資枠には固有のメリットとデメリットがあります。

投資初心者の方には安定性を重視したつみたて投資枠が、経験豊富な投資家の方には自由度の高い成長投資枠が適しているでしょう。それぞれのメリット・デメリットをきちんと理解したうえで、自身の投資目的や資金状況、リスク許容度に応じて、適切な投資枠を選択することが重要です。

つみたて投資枠の場合

つみたて投資枠には、以下のようなメリット・デメリットがあります。

【メリット】

1. 投資初心者でも安心して始められる

金融庁が定めた基準には購入時手数料無料や信託報酬が低水準であることなどが含まれており、低コストで長期投資に適した商品のみが対象となっています。長期・積立・分散投資に適した商品に限定されているため、商品選びで迷うことが少なくなるでしょう。

2. 時間分散効果(ドルコスト平均法)が期待できる

定期的に一定額を積み立てる方式のため、購入タイミングを気にする必要がありません。価格が高いときは少なく、価格が安いときは多く購入することで、平均購入単価を抑える効果が見込めます。

3. 少額から投資を始められる

まとまった資金がない方でも、毎月少額から無理なく投資を開始できます。相場の変動に一喜一憂せず、継続的に投資を続けやすい点も大きな利点です。

4. 非課税保有期間が無期限

旧制度のつみたてNISAでは20年という期限がありましたが、新NISAでは期限を気にせず保有し続けることができます。売却して得た利益は全額非課税となるため、税制面でのメリットを最大限活用できます。

5. 非課税保有限度額の再利用が可能

売却した商品の簿価(購入時の価格)分だけ非課税保有限度額が復活し、翌年以降に再利用できるようになりました。これにより、柔軟な資産運用が可能となっています。

【デメリット】

1. 年間投資枠が120万円と限定的

毎月10万円の積立を行うと年間投資枠を使い切ってしまうため、余裕資金が多い方にとっては物足りなく感じる可能性があるでしょう。より多くの資金を非課税で運用したい場合は、成長投資枠の併用を検討する必要があります。

2. 投資対象商品が限定されている

金融庁の基準を満たす投資信託とETFに限定されているため、個別株式やREITには投資できません。より幅広い商品に投資したい場合は成長投資枠の活用が必要となります。

3. 積立投資のみで一括投資ができない

まとまった資金を一度に投資したい場合や、相場の下落時に追加投資したい場合には対応できません。ボーナスなどでまとまった資金が入った際に一括で投資したいというニーズには応えられない点に注意が必要です。

4. 元本割れのリスクがある

投資信託やETFは価格変動商品であるため、元本割れが生じる可能性があります。ただし、長期・積立・分散投資により、リスクを抑えた運用が期待できる設計となっています。

5. 短期的な利益追求には向いていない

長期的な資産形成を目的とした制度設計となっているため、短期での売買や値上がり益の獲得を目指す投資スタイルには適していません。

成長投資枠の場合

成長投資枠のメリット・デメリットも見ていきましょう。

【メリット】

1. 年間投資枠が240万円と大きい

つみたて投資枠の2倍の金額を非課税で運用できます。余裕資金が多い方や、より積極的に資産形成を進めたい方に適した投資枠といえるでしょう。年間投資枠に月単位の制限がないため、年初に一括で240万円を投資することも可能です。

2. 投資対象商品の選択肢が豊富

上場株式、投資信託、ETF、REITなど幅広い金融商品から、自身の投資方針に合った商品を選択できます。つみたて投資枠と比較して圧倒的に多くの商品が対象となっており、より自由度の高い運用が可能です。

3. 配当金や株主優待を享受できる

個別株式に投資すれば、配当金や株主優待といった株主としてのメリットも享受可能です。例えば、高配当株に投資して定期的な配当収入を得たり、株主優待が充実している企業の株式を保有したりすることで、投資の楽しみ方も広がります。

なお、配当金を非課税で受け取るには、配当金の受領方法を「株式数比例配分方式」に事前に登録しておく必要があります。

4. 購入方法が柔軟(積立投資と一括投資の両方が可能)

市場環境や個人の資金状況に応じて柔軟に投資できます。ボーナスなどのまとまった資金を効率的に運用したい場合や、相場の下落局面で追加投資したい場合にも対応できる点がメリットといえます。

5. つみたて投資枠の対象商品も購入可能

つみたて投資枠の年間投資枠を超えて同じ商品に投資することも可能です。投資信託の積立を継続しながら、個別株式にも投資するといった柔軟な運用が実現できるでしょう。

【デメリット】

1. 商品の選択肢が多すぎて迷いやすい

投資初心者にとっては、どの商品を選べばよいか判断が難しい場合があるでしょう。幅広い選択肢がある反面、商品選びに時間がかかったり、適切な判断ができなかったりする可能性があります。

2. 値動きの大きい商品も含まれるためリスク管理が重要

個別株式やアクティブファンドなど、値動きの大きい商品も含まれるため、適切なリスク管理が重要となります。個別株式の場合、企業の業績悪化により株価が大きく下落するリスクもあるため、投資先企業の財務状況や事業内容を十分に理解する必要があります。

また、NISA口座で発生した損失は一般口座や特定口座での譲渡益・配当金等と損益通算できず、繰越控除もできない点に留意してください。

3. 非課税保有限度額が1,200万円まで

つみたて投資枠の1,800万円より少ない点に注意が必要です。成長投資枠のみを使用する場合、非課税投資枠を最大限活用できない可能性があります。非課税保有限度額を最大限に活用したい場合は、つみたて投資枠との併用を検討する必要があるでしょう。

4. 一部の商品は購入できない

整理銘柄・監理銘柄、信託期間20年未満の投資信託、毎月分配型の投資信託、デリバティブ取引を用いた一定の投資信託など、長期的な資産形成に不向きとされる商品は除外対象となっています。すべての上場株式や投資信託が購入できるわけではない点に留意が必要です。

5. 元本割れのリスクがある

株式や投資信託などは価格変動商品であるため、元本割れが生じる可能性があります。特に個別株式への投資は、一般に投資信託と比較してリスクが高くなるため、分散投資を心がけることが重要です。

つみたて投資枠と成長投資枠の配分の考え方

つみたて投資枠と成長投資枠の配分は、個人の投資目的、リスク許容度、投資期間、資金状況によって異なります。そのため、正解はありませんが、いくつかの基本的な考え方をご紹介します。

投資初心者や長期的な資産形成を重視する方は、つみたて投資枠を優先的に活用するとよいでしょう。金融庁が定めた基準を満たした商品のみが対象のため、長期の積立・分散投資に適した投資を始められます。

例えば、毎月10万円をつみたて投資枠で積み立てれば、15年間で非課税保有限度額の1,800万円に到達可能です。この期間で複利効果も期待できるため、着実な資産形成が期待できるでしょう。

一方、余裕資金が多く、より積極的な運用を希望する方は、2つの枠を併用する方法が効果的です。例えば、つみたて投資枠で毎月5万円を積み立てながら、成長投資枠でボーナス時にまとまった金額を投資するといった使い分けができます。

また、つみたて投資枠では投資信託で分散投資を行い、成長投資枠では個別株式で配当金や株主優待を狙うという戦略も考えられるでしょう。

あるいは、つみたて投資枠では世界株式のインデックスファンドを、成長投資枠では国内高配当株やREITを保有するといった、資産の分散を図ることも選択肢の一つです。

投資経験が豊富で、個別株式への投資を積極的に行いたい方は、成長投資枠の比重を高めることも検討できるでしょう。ただし、非課税保有限度額を最大限活用するには、つみたて投資枠も併用する必要がある点に留意してください。

重要なのは、非課税投資枠を使い切ることを目的とせず、ライフステージ(独身・子育て世代、老後など)や自身の資金状況にあわせて、無理のない範囲で投資を継続することです。市場環境や生活状況の変化に応じて、投資額や配分を柔軟に見直すことが、長期的な資産形成を成功させるポイントになります。

NISAを始めるならSBI証券

SBI証券のNISAは、初心者から経験者まで幅広い投資家に選ばれています。

投資信託や国内株式、米国株式(ETF含む)の取引手数料が無料(※一部条件あり)で、コストを抑えた運用が可能です。また、業界最多水準の商品ラインアップを誇り、つみたて投資枠・成長投資枠それぞれで豊富な選択肢から投資商品を選べます。

NISAでもポイント投資ができるため、貯まったポイントを活用して無理なく投資を始められる点も魅力です。

SBI証券のNISAで、あなたも資産形成の第一歩を踏み出してみませんか。

まとめ

新NISAのつみたて投資枠と成長投資枠には、それぞれ異なる特徴とメリット・デメリットがあります。つみたて投資枠は投資初心者に適しており、金融庁が定めた要件を満たした商品で、長期的な資産形成を目指せる点が魅力です。一方、成長投資枠は投資の自由度が高く、幅広い商品から選択できる点が特徴となっています。

2つの投資枠は併用可能なため、自身の投資目的や資金状況、投資経験に応じて最適な組み合わせを検討するとよいでしょう。

投資初心者の方は、まずつみたて投資枠から始め、経験を積んでから成長投資枠も活用するという段階的な方法も有効です。

非課税投資枠を活用した効率的な資産形成により、将来のライフイベントに備えることができます。長期的な視点で、無理のない範囲で投資を継続することが、資産形成成功のポイントといえるでしょう。

著者プロフィール

金子賢司 ファイナンシャルプランナー(CFP) 東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降、ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。ライティングの得意分野は、カードローン・クレジットカード・保険・投資関連など。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。 |

| ⚠NISAのご注意事項 次に掲げる事項は、それぞれ2024年以降のNISA(成長投資枠・つみたて投資枠)のことをいいます。 • 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。 • リスク及び手数料について SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 • 同一年において1人1口座(1金融機関)しか開設できません NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。 • NISAで購入できる商品はSBI証券が指定する商品に限られます。 SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。 ※SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。 • 年間投資枠と非課税保有限度額が設定されます。 N年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。 投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。 • 損失は税務上ないものとされます NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。 • 出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。 出国の際には、事前に当社に届出が必要です。出国により非居住者となる場合には、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。なお、海外転勤の場合にNISAで継続保有することが可能な特例措置については当社では対応しておりません。 • つみたて投資枠では積立による定期・継続的な買付しかできません。 つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。 • つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。 • NISAでは基準経過日における氏名・住所の確認が求められます。 NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。 • 2023年までのNISA・つみたてNISAのご注意事項 • ジュニアNISAのご注意事項 |

| ⚠免責事項・注意事項 ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても株式会社ファーストパートナーズ及び株式会社SBI証券(情報発信元を含む)は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 重要な開示事項(利益相反関係等)について 投資情報の免責事項 【手数料等及びリスク情報について】 SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 |