(画像=SBI証券)

| この記事は2026年4月23日にSBI証券で公開された「株高で安心はまだ早い?債券・外為市場の警戒サイン」を転載したものです。 掲載記事:株高で安心はまだ早い?債券・外為市場の警戒サイン |

株式市場は楽観的な動き

日経平均株価とS&P500はともに最高値を更新

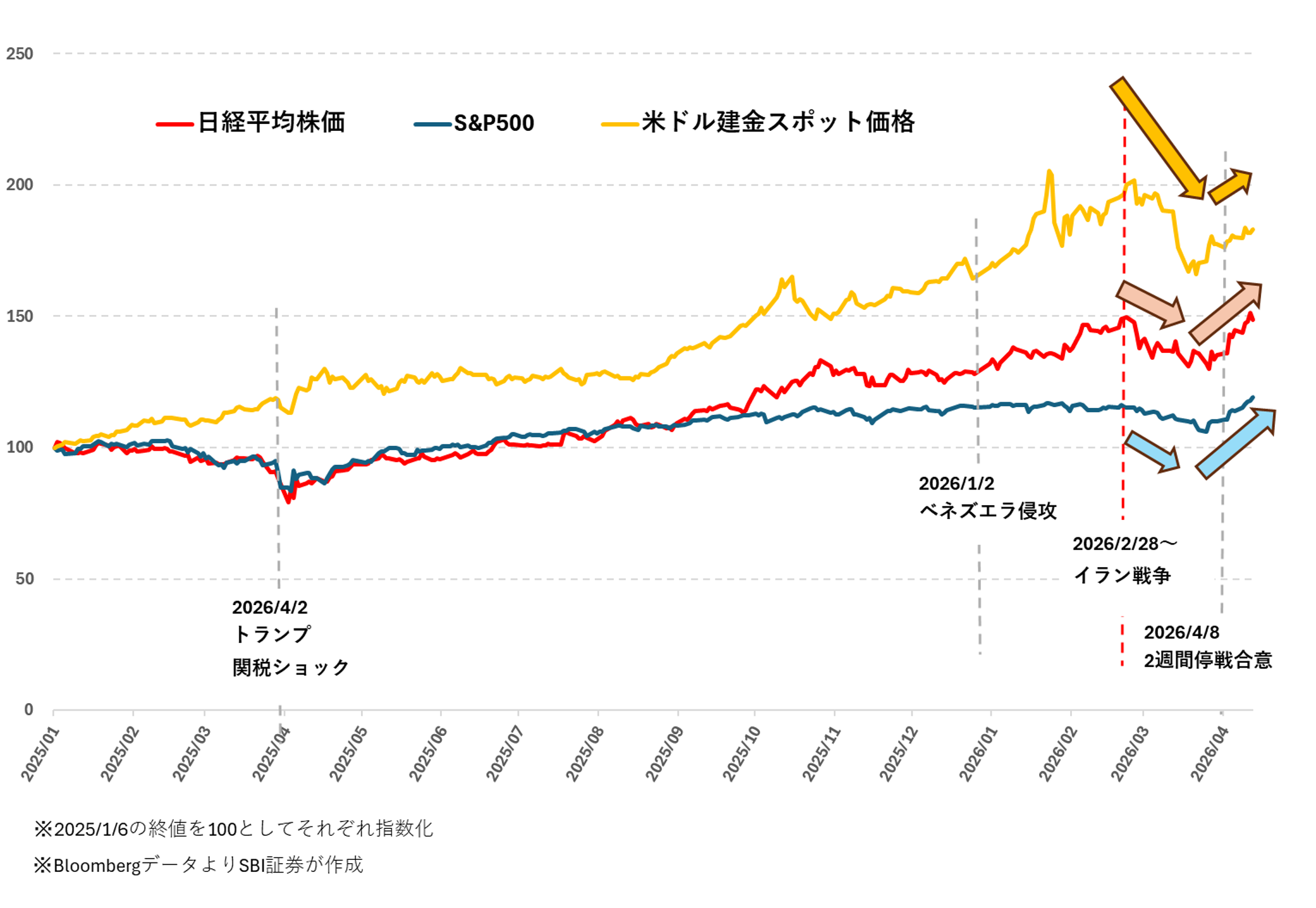

図表1は日経平均株価、S&P500と米ドル建金スポット価格の推移です(2025/01/06~2026/04/17)。2026年2月28日にイラン戦争が始まると、日経平均株価とS&P500はともに下落し、3月末にかけて概ね下落基調となりました。ところが、2026年4月7日に米国とイランが一時停戦に合意すると、戦争は終わってはいないにもかかわらず日経平均株価とS&P500は一転上昇し、終値ベースの史上最高値を更新しています(図中の赤色線と青色線)。相変わらずトランプ大統領のSNSでの発信内容が日々報道されていますが、株式市場の反応は以前ほど大きなものではなくなっているようです。

米ドル建金スポット価格は半値戻し

一方、やや異なる値動きとなっているのが米ドル建金スポット価格(図中の黄色線)です。イラン戦争直後には、2026年1月2日深夜から翌1月3日の米国によるベネズエラ侵攻直後と同様に上昇したものの、その後長期化が懸念されはじめると急落し、3月末にようやく底打ちしました。その後は日経平均株価やS&P500と同様に反発しましたが戻りは鈍く、3月の下落幅のおおよそ半値戻しに留まっています。

米ドル建金スポット価格は2024年以降大幅上昇となっていますが、その背景には、中央銀行による外貨準備としての金保有の増加、ETFを通じた米ドルからの資金逃避、中国・インドにおける金需要の拡大などがあるとみられます※。一方で、高値圏にあるとはいえ、イラン戦争後の米ドル建金スポット価格の急落と戻りの弱さは、短期資金による利益確定売りや米ドルへの資金回帰に加え、金利上昇に伴う金の相対的な魅力の低下などが影響していると考えられます。

図表1 日経平均株価、S&P500と米ドル建金スポット価格(2025/01/06~2026/04/17)

(画像=SBI証券)

債券・外為市場に表れた不安、その先の投資アイデア

日米株高、米ドル高、債券安

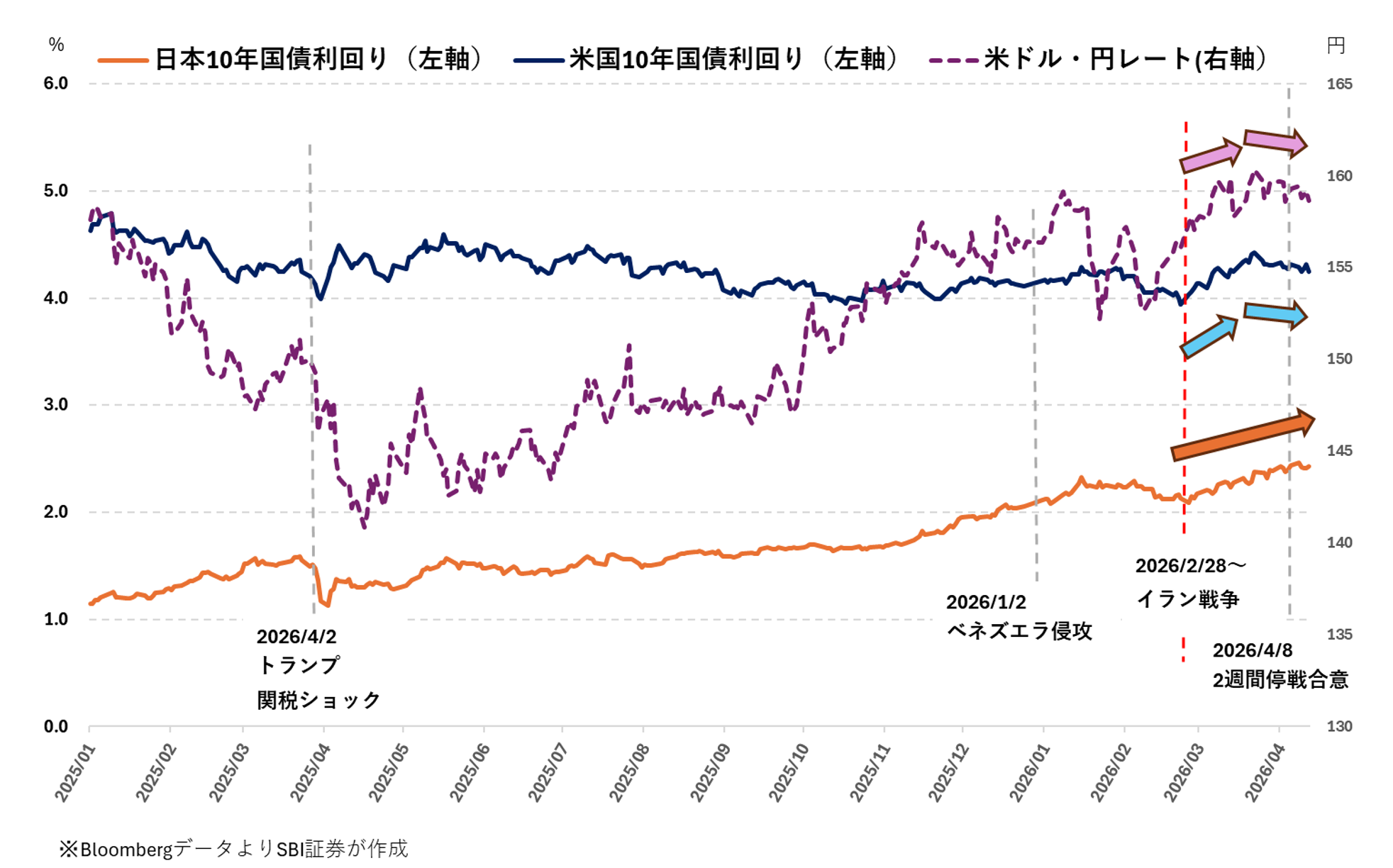

図表2は日米10年国債利回りと米ドル・円レート(2025/01/06~2026/04/17)です。現状、日米株はホルムズ海峡再開への期待で高値圏に戻る一方、日米の長期金利は高止まりし、米ドル・円レートも高水準で推移しています。

仮に今後、イラン戦争が期限付きの一時停戦から戦争終結に向かえば、原油価格が一層低下する可能性があります。また、原油が世界的に十分に供給されるのであれば、米国の長期金利は下がり、日本の長期金利は上昇スピードが弱まる可能性があります。これらは、米ドル・円レートを米ドル安・円高方向に動かす要因となりえます。

逆に、イラン戦争がさらに長期化し、イランのみならず湾岸諸国の各種インフラが破壊されれば、第3次石油危機ともいえる事態になりかねません。そうなると、原油価格の高騰のみならず、各種原材料が不足し、いたるところに供給制約が生じて、各国企業の生産活動に影響が及び、業績の悪化につがるおそれがあります。景気後退とインフレが同時に進行する、いわゆるスタグフレーションの状況です。この場合、業績悪化を背景に株価は下落し、インフレを受けて金利は上昇(債券価格は下落)しやすくなります。さらに、日米金利差が拡大した状況が続けば、米ドル高・円安方向への圧力が強まると考えられます。

改めて現状を見渡せば、日米の株価の上昇は原油安やインフレ鎮静化を織り込む動きと映る一方、日米の長期金利の高止まりは、両国でインフレ圧力がなお根強いとの見方を背景にしていると考えられます。外国為替市場では2026年3月に「有事のドル買い」が進み、なかでも中東の原油への依存度が特に高い日本の円は対米ドルで下落しました。4月に入っても円高方向への戻りは鈍く、中東情勢は楽観視されていないといえます。つまり、株式相場がイラン戦争を巡る危機後退を先取りする一方で、債券・外国為替市場には、インフレ、原油および原油製品の供給不安、さらには景気後退への懸念がなお色濃く残っているように思われます。

投資アイデア(例)

イラン戦争の行方が、大国の指導者の判断に大きく左右される不確実性の高い状況にあるとすれば、現時点で株高トレンドに追随して株式のポジションを積み増す行為は、投機性が高いといえます。仮に、米国との停戦交渉が決裂し、イラン国内のインフラが大きな被害を受ける事態となれば、湾岸諸国への報復攻撃を懸念して、日米ともに大幅な株安となる可能性があります。

一方で、日米の長期金利が将来のインフレとその後の景気後退を十分に織り込んでいるのであれば、万が一戦争が激化した場合でも債券価格への影響は限定的となる可能性があります。逆に、戦争が終結して中東からの原油供給が早期に正常化すれば、金利低下・債券価格上昇となる可能性もあります。また、リスク選考の回復局面において米ドルが他の主要通貨に対して下落しても、日本の「責任ある積極財政」への懸念が意識される場合には、日本円のみが相対的に弱含む展開となる可能性があります。

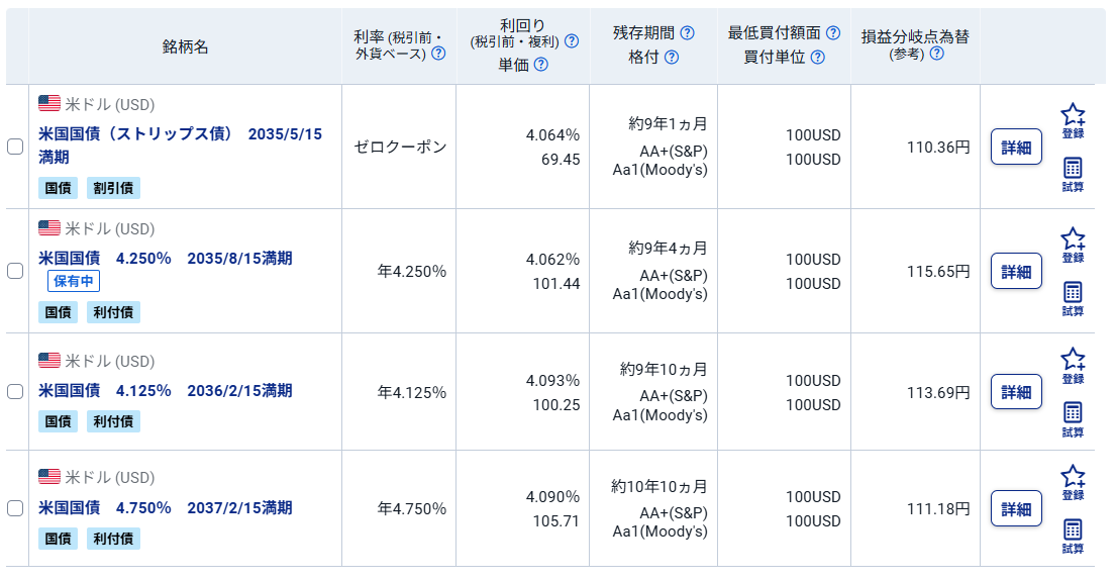

この見方に立って、債券に投資するなら米ドル建の長期債、具体的には米国10年国債などが価格変動リスクとリターンのバランスを考慮した投資になると考えられます。

図表2 日米10年国債利回りと米ドル・円レート(2025/01/06~2026/04/17)

(画像=SBI証券)

図表3 米国国債の既発債 残存期間9年~11年 検索結果(2026/04/21時点)

(画像=SBI証券)

| ⚠免責事項・注意事項 ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても株式会社ファーストパートナーズ及び株式会社SBI証券(情報発信基を含む)は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 重要な開示事項(利益相反関係等)について 投資情報の免責事項 【手数料等及びリスク情報について】 SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 |