| この記事は2026年4月23日にSBI証券で公開された「初級- NISAの基本と始め方¦社会人1年目からでも遅くない!」を転載したものです。 掲載記事:初級- NISAの基本と始め方¦社会人1年目からでも遅くない! |

NISAってなに?仕組みとメリットを理解しよう

新年度を迎え、1ヵ月が経過しようとしています。皆さまいかがお過ごしですか?

この春から社会人として新たなスタートを切った方の中には、これまでとは異なるお金との向き合い方を意識し始めた方や、そろそろ投資を始めてみようかなと考えていらっしゃる方もいるかもしれません。

今回は、そんな方に向けてNISA(「ニーサ」と読みます)について簡単にわかりやすく解説させていただきます!

今回の記事を通して、「NISAを始めてみようかな?」と思っていただけたら嬉しいです。

少額投資非課税制度のことをNISAと呼びます。

少し難しそうな名前ですが、ポイントはとてもシンプルです。

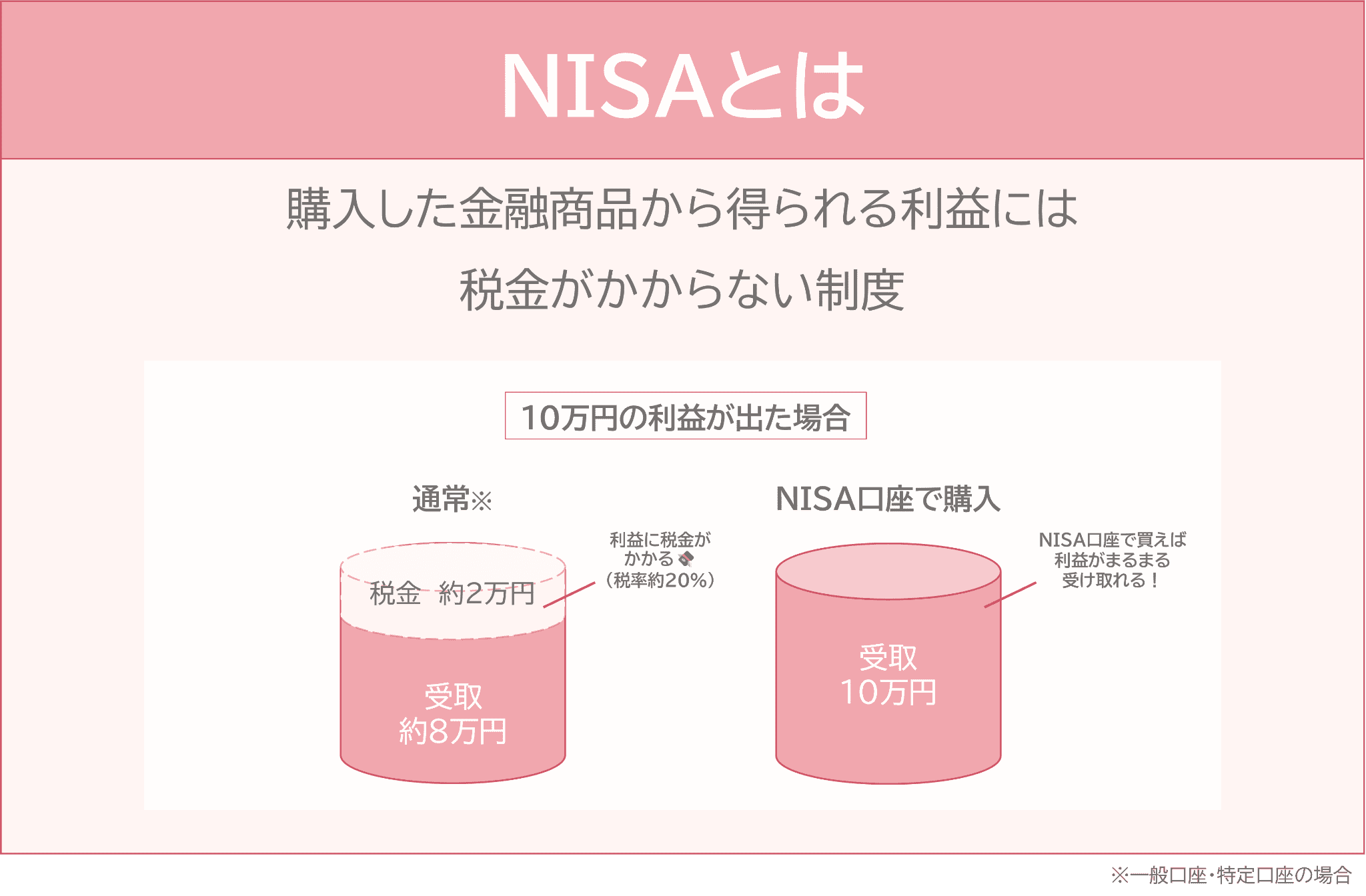

NISAを一言で表すと、「投資した金融商品から得られる利益には税金がかからない制度」ということができます。

※損失もなかったことになるため、NISA口座以外での取引の利益からNISAでの損失分を引いて税金を安くすることはできません。

通常、株式や投資信託などの金融商品に投資をすると、これらで得られる売却益や配当金などに対して約20%の税金がかかります。

たとえば、投資によって10万円の利益が出た場合、約2万円の税金がかかってしまいます。

一方、NISA口座で投資をすると、この税金がかからず、利益の10万円をまるまる受け取ることができます(図表1)。

NISA口座で投資をすると、増えた分は全額受け取れるイメージです。

NISAという「商品」があるわけではありません。

株式や投資信託といった金融商品をNISA口座という特別な口座の中で運用するイメージです。

しかし、お得なNISAにも注意点があります。

①NISA口座は1人1口座しか開けない

複数の金融機関でNISA口座を同時に持つことはできません。

NISA口座を開設する金融機関の変更は1年に1回だけ行うことができます。

変更前に購入した分は変更前の金融機関に残る、つまり残高の引っ越しはできないので注意が必要です。

②NISAを使って投資できる上限の金額が決まっている

一生のうちに利用できる非課税枠は1,800万円となっており、1,800万円の枠内で買った資産で得られた売却益や配当には税金はかかりません。

たとえば、1,800万円を投資したとして資産が3,000万円に増えたとしても、増えた1,200万円も含め税金はかからないということです。

この、一生のうちに利用できる1,800万円の枠は再利用することができます。商品を売った場合には、翌年以降に売却した商品の取得金額の分だけ投資枠が復活します。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

図表1 NISAとは?かんたん解説

(画像=SBI証券)

2つのNISA枠の違い あなたはどっちから始める?

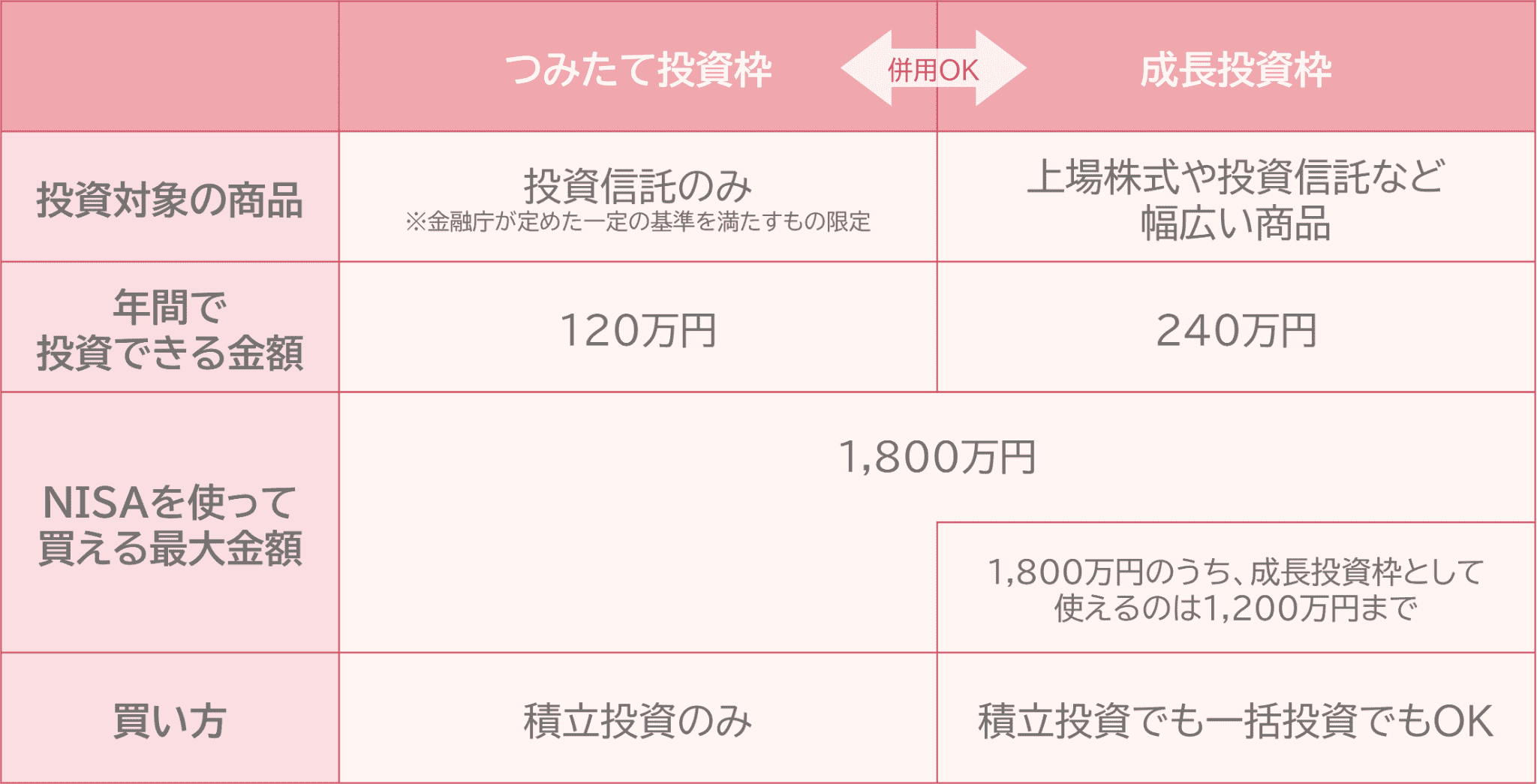

NISA制度には、実は2つの枠があります。

「つみたて投資枠」と「成長投資枠」です。

この2つの枠は併用することができますが、役割が異なるため、まずは違いをおさえておきましょう!(図表2)

それぞれの特徴を簡単にみていきます。

■つみたて投資枠

・対象商品は投資信託のみ

(※金融庁が定めた一定の基準を満たすもの限定。制度上ではETFも対象商品になりますが、SBI証券では現在、つみたて投資枠のETFの取扱いはございません。)

つみたて投資枠の対象となっている投資信託は、相対的にリスクが低めで、投資信託を持っているだけでかかるコスト(信託報酬)も低めに設定されている傾向にあります。

・買い方は積立投資のみ

定期的に一定の金額でコツコツ買い増していく投資手法をとることになります。

このコツコツ投資の代表的な方法は、ドル・コスト平均法と呼ばれています。

■成長投資枠

・対象商品は「上場株式や投資信託」など幅広い金融商品

・買い方は積立投資でも一括投資でもOK

このように、「つみたて投資枠」と「成長投資枠」では「できること」が大きく異なります。

また、投資できる上限金額にも違いがあります。

■つみたて投資枠:年間120万円まで

■成長投資枠:年間240万円まで

NISAを使って買える最大金額、つまり一生のうちに使える、税金がかからない”買付金額”の上限は1,800万円ですが、そのうち成長投資枠で使えるのは最大1,200万円までとなっています。

ここまで特徴をみてきました。

それぞれの枠には向いている人の特徴があります。自分がどちらに当てはまるかを考えてみてくださいね。

■つみたて投資枠がおすすめの人

・投資初心者で、銘柄選びに自信がない

・少額からコツコツ投資したい

■成長投資枠がおすすめの人

・個別株など自分で銘柄を選んで投資したい

・個別株やETFに投資したい

・株主優待目的で投資したい

・投資先や配分を自分で細かく考えたい

ここまでみてきたように、どちらの枠も目的に応じて使い分けることができますが、

一般的に初心者の方は「つみたて投資枠」でスタートするケースが多いようです。

つみたて投資枠は、コツコツ投資を続けることでリスクを抑えながら長期的な資産形成を目指すことができます。

できるだけ早く始めて、長く続けることがポイントです。

なぜなら、投資は「時間をかけるほど結果が出やすい」からです。

早く始めるほど、時間を味方につけた資産運用ができます。

投資に慣れてきたら、成長投資枠を組み合わせていくことも検討してみてくださいね。

図表2 つみたて投資枠と成長投資枠の違い

(画像=SBI証券)

図表3 マユコの投資レシピ 【NISAで投資を始めよう】

(画像=SBI証券)

NISAは、できるだけはやく始めて、長く続けることがポイントです。

始めるタイミングが早いほど、その分長く運用することができ、時間を活かした資産形成が期待できます。

まずは月1,000円や1万円など、無理のない金額から、一歩踏み出してみてはいかがでしょうか。

今回の記事が、皆さまが投資を始めるきっかけになれば嬉しいです。

今回もお読みいただきありがとうございました。

また来月お会いしましょう👋🏻

| ⚠免責事項・注意事項 ・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。 ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても株式会社ファーストパートナーズ及び株式会社SBI証券(情報発信元を含む)は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 重要な開示事項(利益相反関係等)について 投資情報の免責事項 【手数料等及びリスク情報について】 SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 |