(画像=SBI証券)

| この記事は2025年10月20日にSBI証券で公開された「アメリカNOW! ~好決算を発表した半導体関連のASML、TSMCおよび大手銀行株~」を転載したものです。 掲載記事:アメリカNOW! ~好決算を発表した半導体関連のASML、TSMCおよび大手銀行株~ |

先週の米国株式市場は、トランプ大統領の発言を受けた10/10(金)急落から半分程度戻して、S&P500指数は6,600ポイント台前半を中心とするもみ合いに転じました。今週の株価材料として、7-9月期決算発表、地銀の信用不安の行方、9月消費者物価指数の発表が注目されます。

今回は先週に好決算を発表した半導体関連のASML ホールディングス NYRS(ASML)と台湾セミコンダクター ADR(TSM)、また、大手銀行のモルガン スタンレー(MS)、バンク オブ アメリカ(BAC)、ゴールドマン サックス(GS)を選んでご紹介いたします。

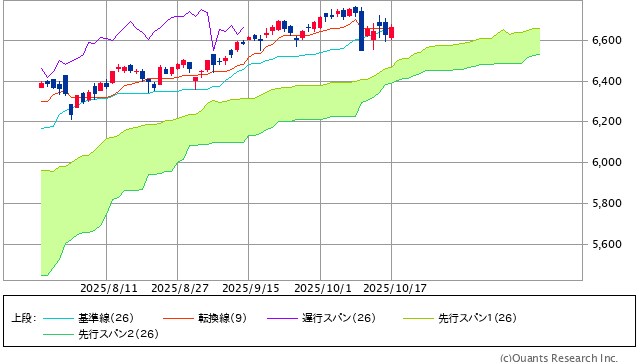

図表1 S&P500指数の一目均衡表(日足、3ヵ月)

(画像=SBI証券)

トランプ大統領の発言を受けた10/10(金)の急落から、6,600ポイント台前半を中心とするもみ合いに転じました。

※当社WEBサイトを通じてSBI証券が作成

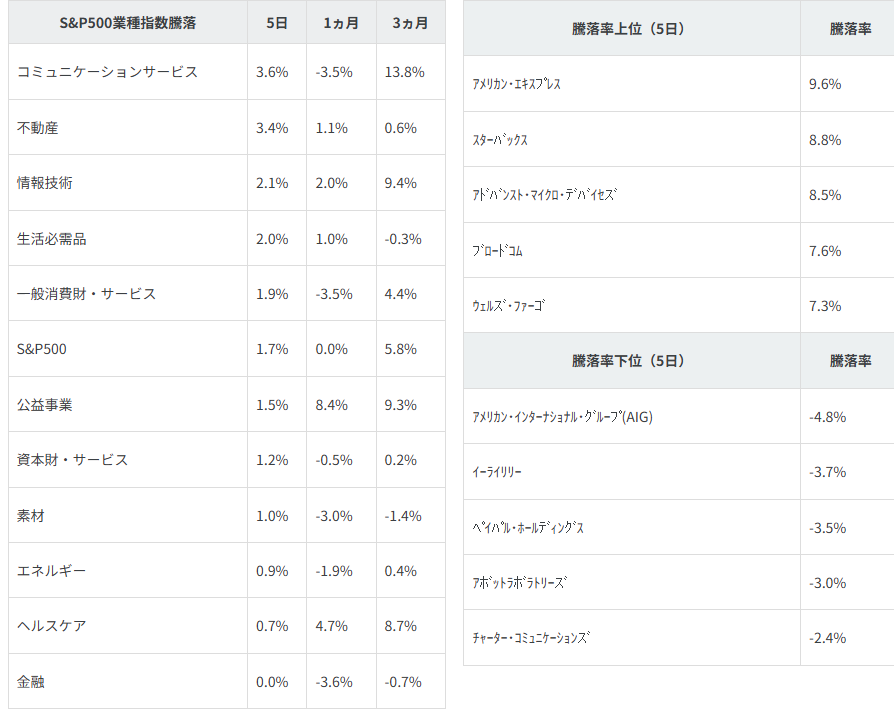

図表2 業種別指数騰落率・個別銘柄騰落率

注:個別銘柄の騰落率上位、下位はS&P100指数が母集団です。銘柄名はBloombergの表記により、当社WEBサイト・本文中の表記と異なる場合があります。

※BloombergデータをもとにSBI証券が作成

(画像=SBI証券)

先週の米国株式市場

S&P500指数は週間で1.7%、ダウ平均は1.6%、ナスダック指数は2.1%の反発となりました

中国に11月1日から100%の追加関税を課すとするトランプ大統領発言を受けた10/10(金)の急落から、6,600ポイント台前半を中心とするもみ合いに転じました。先々週末にトランプ大統領が対中国への敵対姿勢を和らげる投稿を行ったことから米中対立への懸念は一旦後退しました。

7-9月期決算発表の先陣を切った大手銀行はいずれも好調で相場のセンチメントを支えました。一方、10/16(木)には地銀のジオンズ バンコープ(ZION)、ウェスタン アライアンス バンコープ(WAL)が融資先の不正を発見したとして損失計上を公表したことから、信用不安の懸念が高まる場面がありました。しかし、大手格付け会社ムーディーズのアナリストが、信用状況の悪化は見られないとコメントしたことから市場の懸念は一旦後退しました。

半導体関連企業で決算を発表したASML ホールディングス NYRS(ASML)と台湾セミコンダクター ADR(TSM)は、両社ともAI需要の拡大を示唆したことから、AI関連銘柄への物色意欲が維持され、相場を支える要因となりました。

業種指数では、コミュニケーションサービスの上昇が目立ちました。アルファベットの反発に加え通信サービス銘柄が揃って上昇しました。個別銘柄では、10/10(金)に決算を発表したアメリカン エキスプレス(AXP)が上昇トップでした。米国消費の堅調を背景に7-9月期決算は売上・利益とも市場予想を上回り、通期業績ガイダンスの下限値を売上・EPSともに引き上げました。

今週の米国株式市場

米中対立に対する懸念、政府閉鎖の継続、地銀不安と悪材料が重なっていることから目先は軟調となりやすいでしょう。しかし、利下げ期待とAI物色で中期上昇トレンドは維持されると考えられます。

今週の株価材料として、7-9月期決算発表、地銀の信用不安の行方、9月消費者物価指数の発表などが注目されます。

今週の7-9月期決算発表として、コカ・コーラ、ベライゾンコミュニケーションズ、ネットフリックス、IBM、AT&T、スリーエム、テスラなどが予定されています。S&P500指数採用銘柄のうち58銘柄の発表が終わった段階で、既発表企業のEPSは前年同期比16.0%増、市場予想を5.7%ポイント上回って好調です(Bloombergによる集計)。

10/16(木)に米地方銀行2行が融資先の不正を発見したとして損失を計上したことから、地銀の信用不安が高まりました。JPモルガンのダイモンCEOは決算説明会で「ゴキブリを1匹見たら、たいてい他にもいるものだ」と警告していたことが市場で意識されており、当面は警戒が残りそうです。

前回地銀の信用不安が取り沙汰された2023年3月には、シリコンバレーで新興テクノロジー企業への融資を中心に行うSVBファイナンシャルグループの株価が財務強化のための増資を3月9日に発表して株価が60%下落しました。しかし、金融当局が3月10日に破綻認定して金融システムから切り離したことから、大事に至りませんでした。S&P500指数は2023年3月9日に1.8%、3月10日に1.4%の下落となりましたが、その後は反発基調となりました。

政府閉鎖のために発表されていなかった9月の消費者物価指数が10/24(金)に発表予定です。総合指数は前年比+3.1%の予想(前月は同+2.9%)、コア指数は同+3.1%の予想(前月は同+3.1%)です。当初の発表予定日は10/15(水)でした。

経済指標では上記のほかに、10/23(木)に米国の9月中古住宅販売件数(前月比+1.5%の予想)、10/24(金)に米国の9月新築住宅販売件数(前月比-11.6%の予想)、などの発表が予定されています。

今週の5銘柄

今回は先週に好決算を発表した半導体関連のASML ホールディングス NYRS(ASML)と台湾セミコンダクター ADR(TSM)、また、大手銀行のモルガン スタンレー(MS)、バンク オブ アメリカ(BAC)、ゴールドマン サックス(GS)を選んでご紹介いたします。

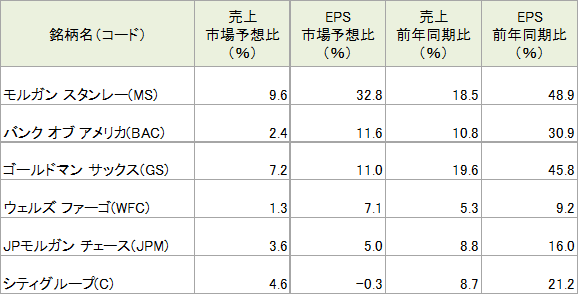

図表3 大手銀行の7-9月期決算概要

※BloombergデータをもとにSBI証券が作成

(画像=SBI証券)

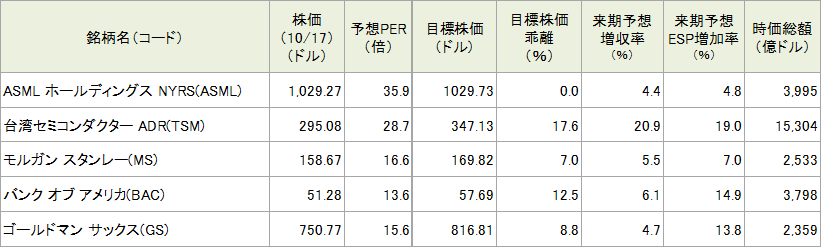

図表4 今週の5銘柄の投資指標

注:予想PERは今期予想EPSに基づいて計算しています。

※BloombergデータをもとにSBI証券が作成

(画像=SBI証券)

今週の注目銘柄

注:予想PERはBloomberg集計のコンセンサス予想EPSによります。使用した予想EPSの決算期は、いずれも2026年12月期です。

※会社資料、BloombergデータをもとにSBI証券が作成

(画像=SBI証券)

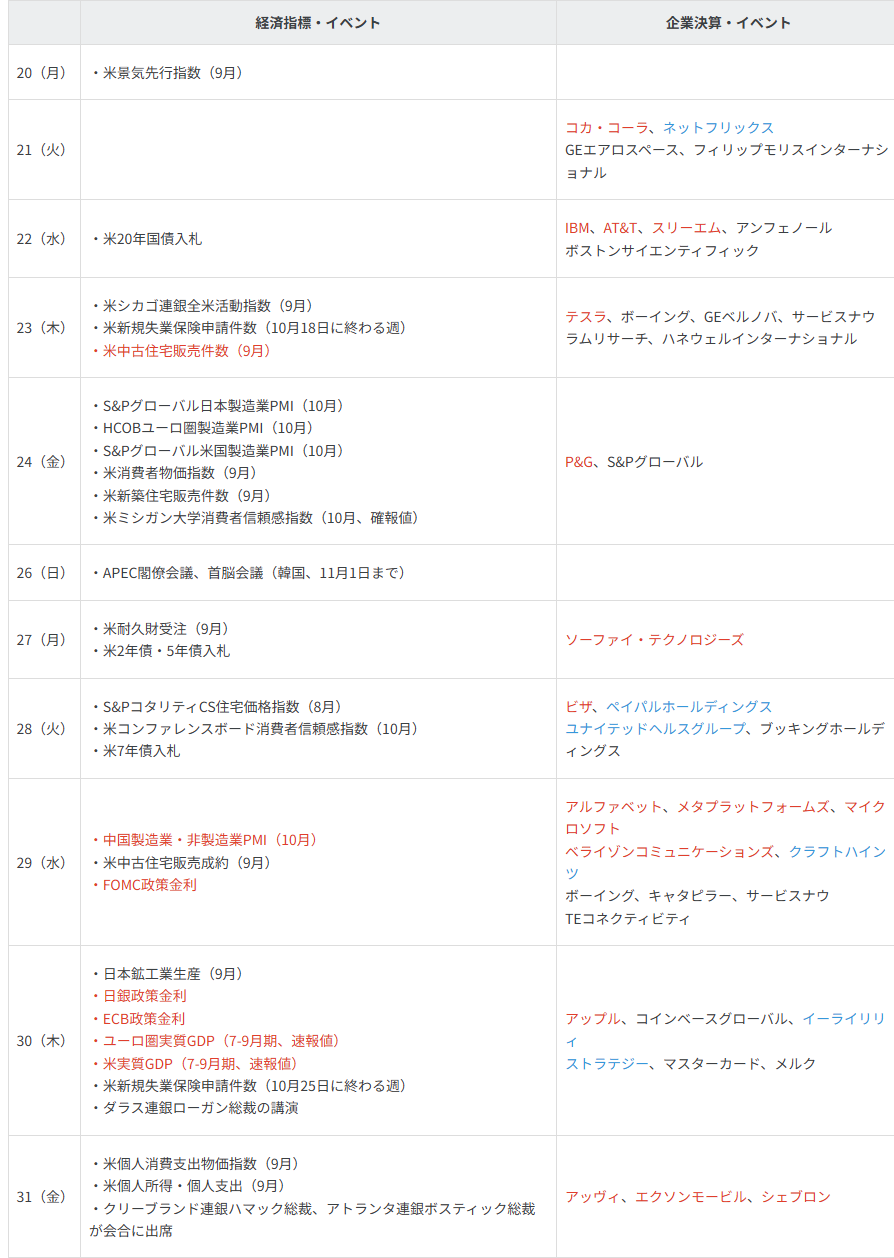

主要イベントの予定

注:日付は現地時間によります。(E)はBloombergによる予想を示します。企業決算の赤字でのハイライトは、当社顧客保有人数の1~30位、青字のハイライトは31~50位を示します。

※Bloombergデータ、各種報道をもとにSBI証券が作成

(画像=SBI証券)

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

| ⚠免責事項・注意事項 ・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。 ・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても株式会社ファーストパートナーズ及び株式会社SBI証券(情報発信基を含む)は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。 重要な開示事項(利益相反関係等)について 投資情報の免責事項 【手数料等及びリスク情報について】 SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。 |