老後の生活を考えたとき、「公的年金だけで生活は成り立つのだろうか」と不安を感じる方は少なくありません。2019年に話題となった、いわゆる「老後2,000万円問題」をきっかけに、将来に向けた資産準備の必要性が広く意識されるようになりました。

こうした中で注目されているのが、公的年金を補完する考え方である「じぶん年金」という考え方です。本記事では、iDeCoやNISAを中心に、無理なく続けやすい老後資金づくりの基本と考え方をわかりやすく整理していきます。

1. 「じぶん年金」の必要性と老後資金の現状

老後資金への関心が高まるきっかけとなったのが、2019年に公表された金融庁・金融審議会 市場ワーキング・グループの報告書「高齢社会における資産形成・管理」(2019年6月3日公表)です。

この報告書では、夫65歳以上・妻60歳以上の高齢夫婦世帯をモデルケースとし、 退職後の生活で毎月約5万円の不足が生じるとした場合、その不足が

➡ 約20年間続くと約1,300万円

➡ 約30年間続くと約2,000万円

の資金不足になると試算されました。これが、「老後2,000万円問題」と呼ばれるようになった背景です。

※この試算は一定の前提を置いたモデルケースであり、実際の不足額は家計状況や生活スタイル等により異なります。

かつては「年金があれば老後は何とかなる」と考えられていましたが、現在は公的年金だけに依存することのリスクを冷静に考える必要がある時代に入っています。

こうした状況の中で注目されているのが、公的年金を補完する形で準備する「じぶん年金」という考え方です。

1-1. 公的年金だけでは足りない?老後資金のシミュレーションで不足額をチェック

まず、公的年金でどの程度の生活水準が想定されるのかを確認してみましょう。

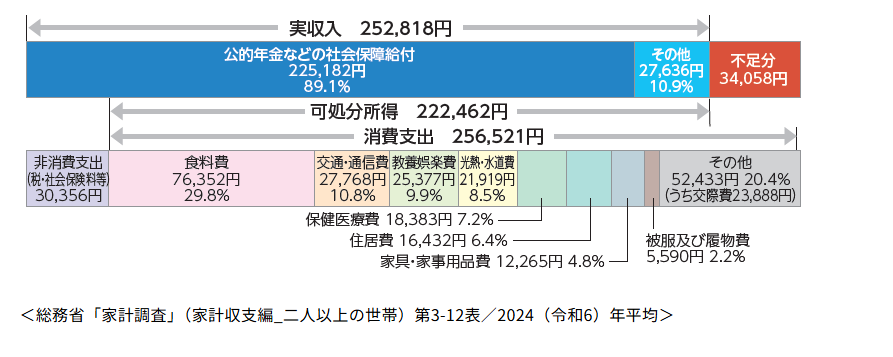

総務省の家計調査によると、65歳以上の夫婦のみで構成される無職世帯の場合、公的年金などの収入から税金や社会保険料を差し引いた実質的な手取り収入はおよそ 月22.2万円 とされています。

一方で、日々の生活にかかる支出は平均で 約25.7万円 。その結果、 毎月約3.4万円の不足 が生じているのが実情です。

出典:生命保険文化センター

仮に、

・毎月の不足額:3.5万円(便宜上)

・不足が続く期間:20年間

と想定すると、

3.5万円 × 12カ月 × 20年 = 約840万円

の不足となります。

さらに、医療費・介護費、住宅の修繕費などが重なれば、想定以上の支出が発生する可能性も十分に考えられます。

もちろん、生活スタイルや住環境によって必要な金額は異なりますが、「公的年金だけで十分」と言い切ることが難しいケースがあるのは事実です。

この“差額”をどう補うかが、老後資金対策の大きなテーマになります。

1-2. 「じぶん年金」とは?目的と積立の基本的な考え方

公的年金だけでは老後の生活費が不足する可能性がある中で、注目されているのが「じぶん年金」という考え方です。

「じぶん年金」とは、国が支給する公的年金とは別に、自分自身で準備する老後資金の仕組みを指します。

特徴は、以下のような点にあります。

・老後の生活費を補うことが目的

・毎月少額から積み立てる

・長期運用を前提とする

一時的に資産を増やすことが目的ではなく、老後に安定して使うためのお金を、計画的に用意するという点が重要です。

また、「じぶん年金」は特定の商品や制度を指す言葉ではありません。

iDeCoやNISA、個人年金保険などを組み合わせて、自分なりの年金の形を作るという考え方自体が「じぶん年金」なのです。

若いうちから準備を始めれば、毎月の積立額を抑えやすく、時間を味方につけた運用も期待できます。

一方で、50代以降からでも、目的を明確にすれば現実的な対策を検討することは十分に可能です。

大切なのは、「いつから始めるか」よりも、老後にどのようなお金が必要になるのかを意識し、行動に移すことだといえるでしょう。

2. 「じぶん年金」を作る核となる手段:iDeCoとNISAの徹底比較

「じぶん年金」を考えるうえで、中心的な役割を果たすのがiDeCoとNISAです。

いずれも国が用意した税制優遇制度であり、老後資金作りの手段として広く活用されています。両制度には目的や使い勝手には明確な違いがあります。

老後資金づくりを成功させるためには、それぞれの特徴を正しく理解し、自分のライフプランに合った使い分けを考えることが重要です。

2-1. iDeCo(個人型確定拠出年金)

税制優遇のメリットと引出し制限のデメリット

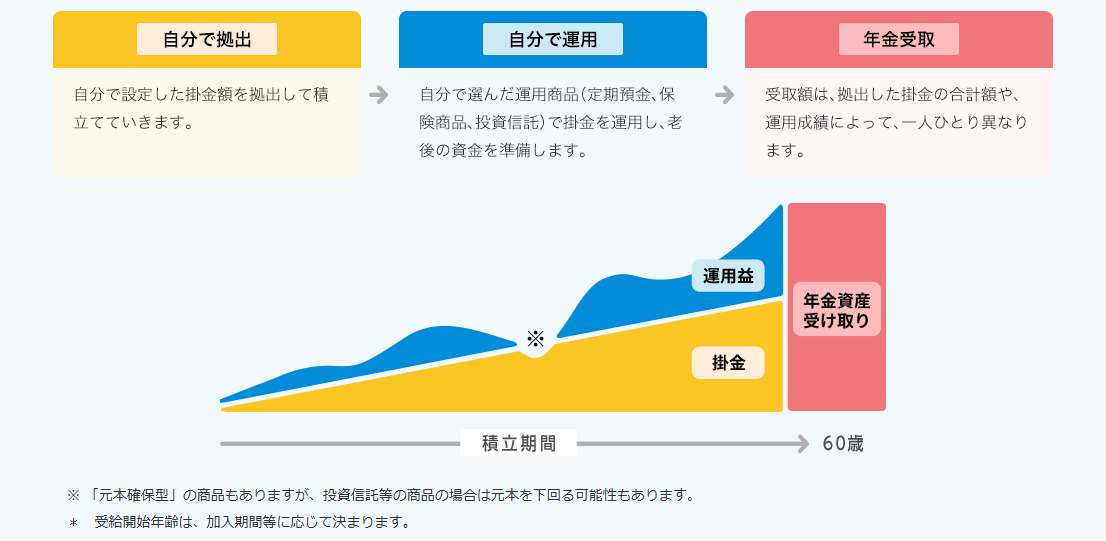

iDeCoは、「老後資金を自分で準備する」ことを目的に設計された制度です。

最大の特徴は、税制優遇の手厚さにあります。

出典:国民年金基金連合会

iDeCoの主な税制メリット

iDeCoでは、以下の3つのタイミングで税制優遇が受けられます。

①掛金の拠出時

毎月積み立てた掛金は、全額が所得控除の対象となります。そのため、所得税や住民税の負担軽減につながります。

②運用期間中

通常、投資で得た利益には税金がかかりますが、iDeCo口座内での運用益は非課税で再投資されます。

③受取時

一時金で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除の対象となり、受取時の税負担も抑えられる設計です。

現役時代の税負担が重い人ほど、節税効果を実感しやすいといえるでしょう。

iDeCoの注意点:原則60歳まで引き出せない

一方で、iDeCoには制約もあります。

それは原則60歳まで資金を引き出せないという点です。

※受取開始時期や手続きは加入状況等により異なるため、制度の案内に沿って確認が必要です。

急な出費やライフイベントに対応する資金としては使えず、途中で現金化することはできません。そのため、生活防衛資金とは必ず分けて考える必要があります。

また、掛金の上限額は職業や加入制度(会社員・自営業者・公務員など)によって異なります。制度を利用する前に、上限額を確認しておくことが重要です。

iDeCoは、「老後まで使わない資金を、確実に積み立てたい人」に向いた制度といえるでしょう。

2-2. NISA(つみたて投資枠)

非課税メリットと流動性の高さ

NISAのつみたて投資枠は、資産形成を支援するために設けられた制度で、「じぶん年金」のもう一つの柱として活用されるケースが増えています。

出典:金融庁

NISAの特徴:非課税と自由度の高さ

NISAの最大のメリットは、運用益が非課税で、いつでも売却できる点です。

iDeCoとは異なり、NISAは保有商品の売却に原則制限がなく、必要に応じて現金化しやすいため、

・老後資金として使う

・教育費や住宅資金に充てる

・途中で方針を変更する

といった柔軟な対応が可能です。

将来の支出がまだ確定していない世代にとって、この流動性の高さは大きな安心材料となるでしょう。

※なお、NISA口座の利用には18歳以上などの要件があります。

iDeCoとの違いで意識したいポイント

NISAには、iDeCoのような掛金の所得控除はありません。

・iDeCo:拠出した金額が所得控除の対象となり、現役世代の税負担を軽減しやすい

※原則60歳まで引き出せない

・NISA:運用益が非課税になる一方、投資金額自体は所得控除の対象とならない

※NISAはいつでも売却して現金化できる

どちらが有利かは、年収や家族構成、将来のライフプランによって異なります。

老後資金を確保しつつ、一定の柔軟性も残したい場合には、NISAを中心に据える考え方も有力な選択肢です。

※NISA口座で生じた損失は、他の口座の利益との損益通算や繰越控除ができない点にも注意が必要です。

2-3. 個人年金保険などその他手段

安定性のメリットとインフレ対応力の課題

iDeCoやNISA以外にも、老後資金づくりの手段として個人年金保険などがあります。

個人年金保険のメリット

個人年金保険の特徴は、将来受け取れる年金額があらかじめ見えやすい点です。

・定期的に一定額を積み立てる

・契約時に将来の受取イメージを把握しやすい

・元本割れリスクが比較的低い商品もある

運用に不安を感じる人にとっては、安心感が得られる選択肢といえるでしょう。

注意点:インフレ耐性

一方で注意したいのが、インフレ耐性です。

予定利率が低い場合、物価が上昇すると、将来受け取るお金の実質的な価値が目減りする可能性があります。

また、途中解約すると元本割れするケースもあり、柔軟性という点ではiDeCoやNISAに劣る面があります。

他の手段と組み合わせて考える視点

そのため、個人年金保険は、

・安定性を重視する部分

・最低限の老後資金を確保する目的

に位置づけ、成長性を期待する部分はiDeCoやNISAで補う、といった役割分担で考えるのも一案です。

まとめ

「じぶん年金」を作るうえでは、どれか一つに絞る必要はありません。

iDeCo:節税を重視した老後資金の土台

NISA:柔軟性と成長性を意識した資産形成

個人年金保険:安定性を重視した補完的手段

それぞれの役割を理解し、自分の生活設計に合う形で組み合わせることが、無理なく続けるポイントです。

3. 目的別!最適な「じぶん年金」ポートフォリオの設計

「じぶん年金」を考える際、多くの方が悩むのが、iDeCoとNISAをどのように組み合わせるかという点です。

ここでは、目的別・属性別に「じぶん年金」の考え方を整理していきます。

3-1. 節税効果を最優先する人向け

iDeCo活用戦略

現役世代で所得が安定している人にとって、iDeCoの最大の魅力は節税効果にあります。

なぜiDeCoは節税効果が高いのか

iDeCoでは、掛金が全額所得控除の対象となるため、所得税・住民税を負担している人ほど、家計へのプラス効果を実感しやすくなります。

例えば、

・年収が高め

・住民税・所得税をしっかり納めている

・老後まで使わない資金を確保できる

こうした条件に当てはまる場合、iDeCoを優先的に活用する考え方が有効です。

ただし、iDeCoは原則60歳まで引き出せない点を踏まえ、生活防衛資金や近い将来に使う予定のあるお金とは必ず切り分ける必要があります。

3-2. 資産形成の効率を重視する人向け

NISA活用戦略

「じぶん年金」を作るうえで、運用効率や柔軟性を重視したい人にとって検討しやすいのが、NISA(つみたて投資枠)を中心とした戦略です。

NISAが向いている人の特徴

NISAは、

・運用益が非課税

・いつでも売却できる

といった特徴があります。

そのため、

・将来の支出がまだ確定していない

・老後資金と他の目的資金を柔軟に使い分けたい

・長期の成長性を重視したい

といった人にとって、取り入れやすい制度といえるでしょう。

全世界株式やバランス型ファンドなどで分散をしながら、毎月一定額を積み立て、短期的な値動きに左右されないことがNISA活用の基本となります。

また、老後資金として使う場合でも、途中で資金が必要になった際に売却できるという流動性の高さは、心理的な安心感につながります。

3-3. 年齢別・収入別に考える

iDeCoとNISAの最適な組み合わせ比率

実際には、iDeCoとNISAを併用するケースが多く見られます。

ここでは、年齢や収入の目安ごとに考え方を整理します。

20〜30代:柔軟性重視+少額からスタート

20〜30代は、ライフイベントが多く、将来の支出が読みづらい時期です。

この年代では、NISAを中心に積立、余裕があればiDeCoを少額から併用といったバランスが一案です。

まずは「投資に慣れる」「積立を習慣化する」ことを重視し、無理のない金額から始めることが継続のポイントになるでしょう。

40〜50代:節税と資産形成のバランスを意識

収入が安定し、老後が現実的なテーマになる40〜50代では、iDeCoで節税を意識しつつ、NISAで成長性と柔軟性を確保という併用型の考え方が有効です。

例えば、

iDeCo:老後資金の土台

NISA:状況に応じて使える準備資金

と役割を分けることで、制度ごとのメリットを活かしやすくなります。

収入が高い人・自営業者の場合

iDeCoで掛金上限を活用して税負担をおさえ、余剰資金をNISAで運用といった設計も選択肢になります。

ただし、収入が不安定な場合は、無理のない設計が前提となります。

ポートフォリオ設計で意識したい共通ポイント

どの年代・属性でも共通して意識したいのは、

・目的ごとに資金を分ける

・制度ごとの制約(引出し制限・非課税枠)を理解する

・定期的に見直す

という点です。

「じぶん年金」は一度作って終わりではなく、ライフステージの変化に応じて調整し続ける仕組みとして考えることが大切です。「じぶん年金」のポートフォリオに正解はありません。

・税負担の軽減を重視するならiDeCo

・柔軟性と効率を重視するならNISA

・併用を検討

というように、自分の目的や状況に合わせて組み立てることが重要です。

次章では、こうしたポートフォリオを前提に、具体的な目標設定や運用の考え方を整理していきます。

4. 「じぶん年金」の目標設定と運用で成功する方法

「じぶん年金」を形にするうえで重要なのは、制度選び以上に目標設定と運用の考え方です。

何となく積み立てを始めてしまうと、「いくら必要なのか」「今の積立額で足りるのか」が分からず、途中で不安になってしまうことも少なくありません。

この章では、老後資金の目標額の考え方から、毎月の積立額・運用ルール・商品の選び方までを、順を追って整理していきます。

4-1. 必要な老後資金の目標額を逆算する具体的な手順

まず取り組みたいのが、「老後にいくら必要か」を具体的に把握することです。

老後資金というと「2,000万円」という数字が独り歩きしがちですが、実際に必要な金額は生活スタイルによって大きく異なります。

ステップ① 老後の生活費を想定する

最初に考えたいのは、

老後1カ月あたりの生活費です。

・食費・光熱費

通信費・保険料

医療費・趣味・交際費

現役時代より減る支出もあれば、医療費のように増える可能性がある項目もあります。

現在の家計をベースに、「老後はこれくらいで生活できそう」という目安を持つことが出発点になります。

ステップ② 公的年金の見込み額を確認する

次に、公的年金でどの程度の収入が見込めるかを確認します。

ねんきん定期便などを活用すれば、将来の受給見込み額をある程度把握することができます。

ここで重要なのは、生活費すべてを年金でまかなえる前提にしないことです。

ステップ③ 毎月の不足額を計算する

生活費から年金収入を差し引いた金額が、毎月の不足額の目安になります。

例えば、

・老後の生活費:月25万円

・公的年金:月20万円

この場合、不足額は月5万円となります。

ステップ④ 不足が続く期間を想定する

不足が何年間続くかも重要なポイントです。

・65歳から85歳までの20年間

・90歳までの25年間

など、やや余裕を持って設定する人も多く見られます。

不足額と期間を掛け合わせることで、老後資金の目標額が見えてきます。

4-2. 目標達成のための毎月の積立額とリターン(利回り)の目安

目標額が定まったら、次に考えるのは「毎月いくら積み立てればよいか」です。

積立額を考える際の基本的な視点

積立額は、次の3つの要素で決まります。

・目標金額

・積立期間

・想定する運用利回り

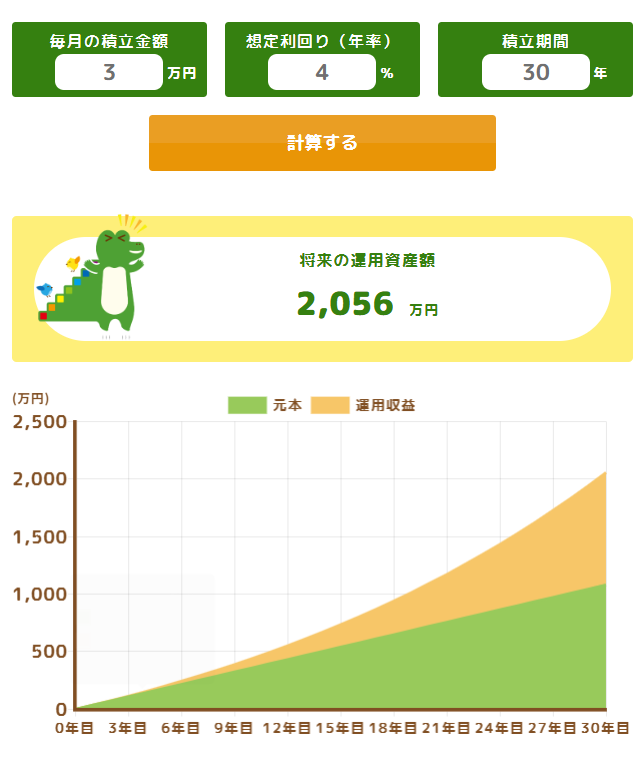

例えば、

・目標額:2,000万円

・積立期間:30年

・年率4%での運用を想定

とすると、毎月3万円程度の積立が一つの目安として考えられます。

出典:金融庁

※あくまでシミュレーションであり、将来の成果等を保証するものではありません。

無理のない積立額が継続のカギ

ここで大切なのは、家計に無理のない金額に設定することです。

最初から高い積立額を設定すると、途中で継続できなくなるリスクが高まります。

・ボーナス時に増額を検討

収入が増えたタイミングで見直す

といった柔軟な考え方が、長期継続につながります。

4-3. 「じぶん年金」で守りたい運用の基本ルール

老後資金づくりでは、短期的な値動きを狙うよりも、基本に忠実な運用が重視されます。

長期運用の考え方

老後資金は、10年、20年、30年といった長い時間をかけて準備します。

そのため、一時的な価格変動に一喜一憂せず、時間を味方につける姿勢が重要です。

積立投資のメリット

毎月一定額を積み立てることで、

・価格が高いときは少なく

・価格が安いときは多く

購入することになり、結果として購入価格を平準化しやすくなります。

分散投資の重要性

資産を一つに集中させるのではなく、

・株式

・債券

・国内・海外

などに分散することで、値動きのブレを抑える効果が期待できます。

4-4. 運用商品の選び方

債券・株式・バランスファンドの選択基準

最後に、「じぶん年金」でよく使われる運用商品の特徴を整理します。

債券型商品の特徴

債券型は、値動きが比較的穏やかな傾向があります。

・大きな下落を避けたい

・安定性を重視したい

といった場合に検討されやすい資産です。

一方で、期待できるリターンは株式より低くなる傾向があります。

株式型商品の特徴

株式型は、長期的な成長が期待できる一方、短期的な価格変動が大きくなる可能性があります。

・積立期間が長い

・価格変動を受け入れられる

といった条件がそろう場合、ポートフォリオの中心として検討されるケースが多くなります。

バランスファンドという選択肢

バランスファンドは、

・株式

・債券

・国内・海外

などを一つの商品で分散投資できる仕組みです。

自分で細かく配分を考えるのが難しい場合や、運用をシンプルにしたい人にとって、検討しやすい選択肢といえるでしょう。

年齢とリスク許容度に応じた考え方

一般的には、

・若い時期:成長性を意識

・老後が近づく:安定性を重視

といった考え方が紹介されることが多いですが、実際にはリスク許容度や家計状況によって異なります。

定期的に内容を見直し、自分に合っているかを確認する姿勢が大切です。

まとめ

「じぶん年金」は、公的年金だけに頼らず、自分自身で老後資金を準備していくための考え方です。

iDeCoは税制優遇を活かした老後資金の土台づくりに向いており、NISAは柔軟性と成長性を意識した資産形成に活用しやすい制度といえます。

どちらか一方が正解というわけではなく、年齢・収入・ライフプランに応じて組み合わせることが重要です。

必要な老後資金を把握し、無理のない積立額で長期・分散・積立を継続することです。

早めに行動し、定期的に見直すことで、自分に合った「じぶん年金」を育てられることが期待できます。

ファーストパートナーズでは、富裕層・資産形成層の方々に対して、ニーズに寄り添ったさまざまなサービスのご提案を行っております。

※ご相談は無料で承っておりますが、その内容により、個別の商品・銘柄・売買の方法・時期等に言及する場合があります。

記事のお問い合わせはこちら