もし手元に現預金が5,000万円あり、その5,000万円を資産運用するとしたら、どうすれば良いのでしょうか。

野村総合研究所の調査によると、2021年時点で5,000万円以上の金融資産(預貯金、株式、債券、生命保険などを含めた資産)を保有している世帯は、473.9万世帯であり、その時点での全世帯数は5,159.4万世帯ですので、上位9%と少数派といえます。

(全世帯数は厚生労働省「2021(令和3)年 国民生活基礎調査の概況」より)

一方で、5,000万円の金融資産があっても、人生100年時代、あらゆる事態に備える必要があります。お金を有効活用しながら効率的に増やしていくことがおすすめです。

本記事では「現預金が5,000万円あったら、何をするべきか」を解説します。

1.5,000万円を資産運用するときのポイントとは?

5,000万円を資産運用するときには2つのポイントがあります。

1-1.リスク別に最適なポートフォリオを組むこと

最適なポートフォリオは、投資家によって変わります。現在の収入や資産状況、また家族の状況によっても変わるため、定期的に「自分たちにとって何が最適なポートフォリオなのか」を検討することが大切です。

一般的に、「リスク」とは危険なこと、良くないことが起こる可能性といった使われ方をします。一方で、資産運用の世界では、「リスク=リターン(収益)の変動幅」を意味していることを理解することが重要です。

つまり、今後のリターンを期待するにあたり、「リターンの変動幅が大きい=リスクが大きい」という考え方をします。

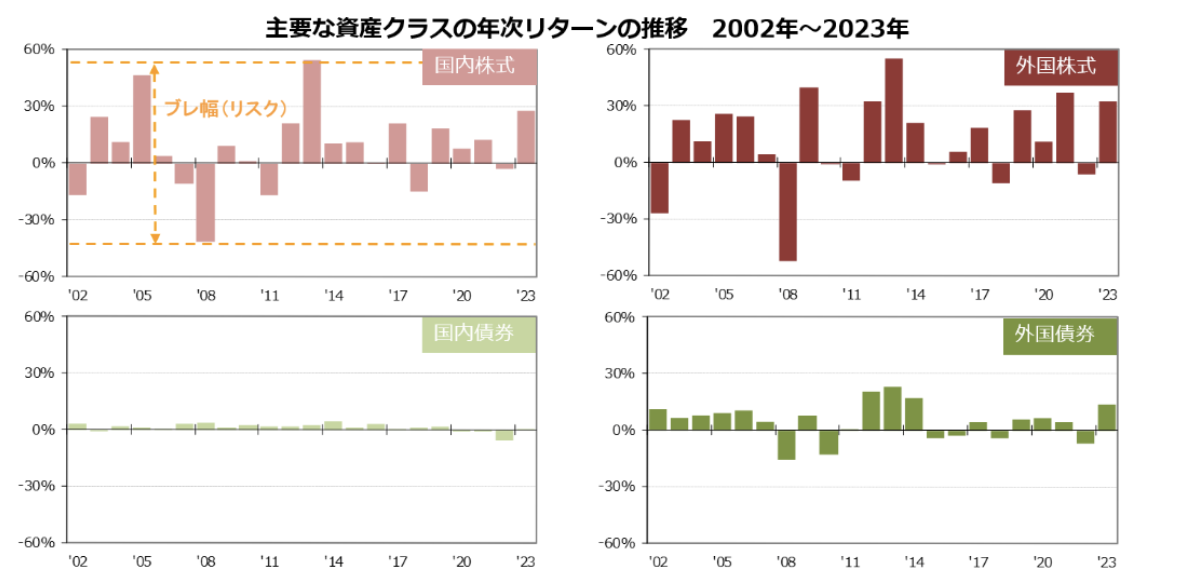

※運用コストとして、シミュレーション期間全体について、各資産ごとの管理運用委託手数料(年率)を用いています。各資産ごとの管理運用委託手数料(年率)は以下の通りです。

国内株式:0.01%、国内債券0.01%、外国株式0.01%、外国債券:0.03%

※税金、及びリバランスに係る費用等の取引コストは考慮していません。利息・配当等は再投資したものとして計算しています。

※過去のパフォーマンスは将来のリターンを保証するものではありません。

引用:GPIF(年金積立金管理運用独立行政法人)

https://www.gpif.go.jp/gpif/diversification2.html

この表は、我々の公的年金を管理・運用しているGPIFが公開している運用資産別のリターン(ブレ幅(リスク))の推移を示したものです。債券(国内債券・外国債券)は株式(国内株式・外国株式)と比較して、ブレ幅(リスク)が小さいことがわかります。

このようにリスクを分析し、ポートフォリオを組むことが大切です。

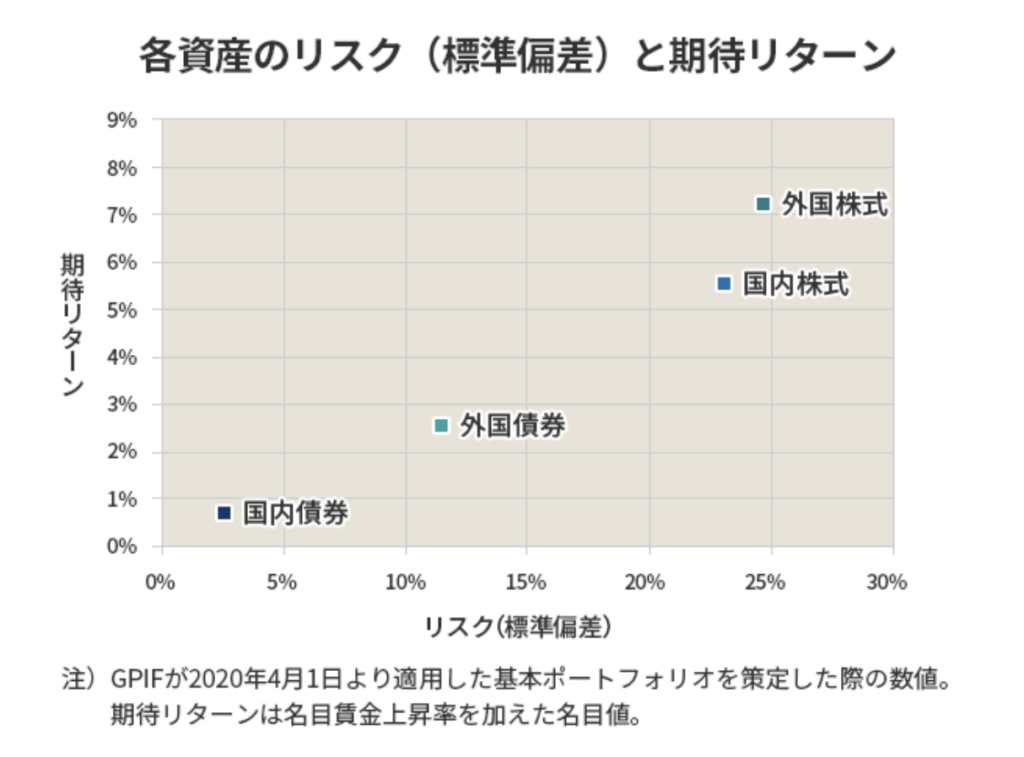

引用:GPIF(年金積立金管理運用独立行政法人)

https://www.gpif.go.jp/gpif/diversification2.html

また、運用の世界では株式や債券などの各資産のリスクを「標準偏差」を使って表します。「標準偏差」とはリターンのブレの大きさを表す数値で、標準偏差が大きい(リスクが高い)ほど、リターンのブレ幅が大きいことを意味します。

「期待リターン(予想される収益率)」と「リスク(標準偏差)」の関係を、主な資産ごとに比較したものです。

右に行けばいくほどリスクが高く、上にいけばいくほどリターンが大きくなります。これらの資産を上手に組み合わせることによって、理想的な資産ポートフォリオを組むことができます。

1-2.流動資産と固定資産に分けること

ポートフォリオにおいては、資産の流動性を考慮することも重要です。

資産運用における流動資産とは、短期間で現金化できる資産のことです。最も流動性が高いのは預貯金ですが、株式や投資信託も比較的流動性のある資産といえます。

一方で、土地や建物など長期間保有したり、現金化するのに時間を要する資産は固定資産に含まれます。

資産ポートフォリオにおいては、流動資産と固定資産をバランス良く所有することで、リスクを分散し、またはリスクを軽減することができます。土地や建物の価格にも値動きが発生しますが、株式などの流動資産とは別の動きをすることもあります。

ライフプランには、突然まとまった資金が必要になることもあります。このときに固定資産だけでは現金化に時間がかかり、対応できない場合も想定されます。

そのため、万が一病気をしたときや家族に何かがあったとき、「最低限対応できる流動資産」を確保しておくことが大切です。

| 〈あわせて読みたい〉 ・富裕層向けのおすすめの資産運用 |

2.資産5,000万円の運用方針は?

では、資産5,000万円の運用方針として、どのような方法があるのでしょうか。

2-1.リスクを抑えて運用するなら分散投資

分散投資とは、投資先を一つに絞らずに複数の投資先に分散することで、リスクを抑えて運用する方法です。

投資商品と言っても、株式、債券、投資信託、不動産、その他、さまざまな種類があります。また、投資対象となる業種、企業、国、通貨などによっても、リスクやリターンは異なります。

また、投資におけるリスクの一つに「ボラティリティ」があります。

ボラティリティとは、一般的に価格変動の度合いを示します。分散投資では、ボラティリティの大きい商品に集中して投資するのではなく、さまざまなボラティリティの商品を分散して所有することが大切です。

2-2.リスクを取っても増やしたいなら集中投資

集中投資とは、その言葉の通り少数の銘柄に集中して投資する方法です。

投資においてリスクとリターンは表裏一体の関係と言えます。リスクは低いけれど高いリターンが期待できるという商品はまずありません。リスクを十分に理解したうえで集中的に資金を投じ、高いリターンを期待するのが集中投資の考え方です。

分散投資と集中投資、それぞれの特色を理解して、自身に合った投資方針を選択しましょう。例えば分散投資のなかで、1つの銘柄だけ多めに投資することは集中投資のひとつの形。状況に応じて、最善の資産ポートフォリオを組んでいきましょう。

3.資産5,000万円の具体的な運用先4選

では具体的に、資産5,000万円の具体的な運用先を考察していきます。

3-1.投資信託

投資信託とは、個別銘柄を購入するファンドに対して投資する方法です。

日本株、外国株、新興国株といった国別のファンドもあれば、インデックス型やアクティブ型という投資信託の種類を聞いたこともあると思います。

運用方針のひとつに、「インデックス(指数)」を参考にする方法があります。

日本株式市場であれば日経平均株価やTOPIX(東証株価指数)、アメリカ株式市場であればNYダウやS&P500などです。対象とする指数の構成銘柄と同様の銘柄を組み入れ、これらの指数に連動するよう設計された投資信託をインデックスファンド(インデックス型投資信託)といいます。

運用実績がファンドマネージャーに大きく左右されず、運用コスト(購入時手数料、信託報酬、信託財産留保額等)を比較的安く抑えることができるのが特徴です。また、特定の指数と似た動きをするため、市場全体に投資することはできても、その市場平均を超えるリターンを得ることは難しくなります。

一方で、特定の指数を上回るパフォーマンスを目指し設計された投資信託をアクティブファンド(アクティブ型投資信託)といいます。投資テーマや運用目的が詳細に設定されていることが多く、商品の種類が豊富です。

ファンドマネージャーが、市場や企業の調査・分析を徹底的に行い、それに基づき組み入れ銘柄を選定します。そのため、ファンドマネージャー次第では、市場平均を大きく上回るリターンが期待できるかもしれません。ただし、インデックスファンドに比べて人的コストがかかるため、運用コストは比較的高くなる傾向です。

3-2.株式投資

株式とは、企業の資金調達方法の一つであり、発行した株式を購入すると投資家は「株主」として株数に応じた議決権や配当金・株主優待を受け取る権利を得ます。

株式投資のメリットは、値上がり益を期待出来る点、配当金や株主優待を受け取ることが出来る点、株主総会への参加など会社の意思決定にかかわることが出来る点があります。

投資信託のように保有期間中の運用コストがかからない点も魅力ですが、特定の企業への投資になることから、投資信託に比べ価格変動のリスクが高く、企業の倒産により価値が0になってしまうこともあります。

また、流通量が少ない銘柄の場合には取引が成立せず売買出来ない場合もあります。株式投資をする際は企業の業績やニュースに注目したり、金融のプロに相談するのも良いでしょう。

3-3.債券投資

債券には、国が発行する国債や、一般の企業が発行する社債などがあります。満期が定められており、償還日には「額面金額」の支払いが約束されています。また、保有期間中には「利子」を受け取ることができるものもあります。

ただし、万が一発行体が倒産などによりデフォルトするようなことがあれば、約束が履行されないリスクもあります。

一般的には、債券と株式は逆の値動きを見せる「負の相関関係」にあります。債券価格が上昇すると株価は下落し、反対に債券価格が下落すると株価は上昇するといわれています。

その理由の一つとして、景気循環と金利変動の関係が挙げられます。好景気のときは株価が上昇する要因となり得るため、株式相場に資金が集まり易くなります。これを受けて国(中央銀行)は金融引き締め(金利引き上げ)を行うため、相対的に魅力がなくなった債券価格は下落します。

逆に不景気のときは株価が下落する要因となり、 金融緩和(金利引き下げ)が行われることで、債券市場が活発化し、債券価格が上昇します。

3-4.ヘッジファンド

ヘッジファンドとは、さまざまな投資手法や戦略を駆使して市場が上がっても下がっても利益を確保し、高い収益を維持することを目的としたファンドのことです。

裁量型運用が採用され、ファンド運営を指揮するファンドマネージャーの裁量が大きくなる特徴があります。

普通の投資信託は公募投信といって一般的に広く公募されますが、ヘッジファンドは私募投信といって限られた対象者から出資を募り運用するファンドがほとんどです。

また、ヘッジファンドの投資対象は、株式や債券以外にも、デリバティブ(金融派生商品)、不動産など多岐にわたります。

プロに任せてリスクヘッジしながらも積極的に運用出来ることが利点ですが、運用コストが高く設定されている傾向にあること、流動性が低いためすぐに現金化出来なかったり、解約に制約がかかっている場合があることに注意が必要です。

4.5,000万円の資産運用に困った時の相談先

5,000万円をどのように運用していくのか悩んだ場合は、ぜひ専門家に相談してみましょう。正解は一つではありませんし、複数の専門家の意見を参考にしてみるのも良いでしょう。

銀行や証券会社のほか、資産運用のプロであるIFA、家計の専門家であるファイナンシャルプランナー(FP)もおすすめです。

具体的な相談先について、それぞれの特徴を見ていきましょう。

4-1.銀行

銀行は預金の受け入れ・資金の貸し出しはもちろん、資産運用・生命保険の相談などにも対応することができます。預貯金額を加味した相談を得意としています。

4-2.証券会社

証券会社は資産運用を得意とする金融機関です。投資に関する、より緻密なアドバイスを受けることができます。また、株式など銀行では取り扱っていない商品も購入することができます。

4-3.FP(Financial Planner)

FP(Financial Planner)とは、「ファイナンシャルプランナー技能士検定」という国家資格に合格したライフプランニングのプロフェッショナルです。

保険・資産運用・税金・不動産・相続の包括的な知識を持ち、希望のライフプランに対する総合的なアドバイスを行います。ただし、資産運用のアドバイスに関しては、概要の説明はできるが具体的な金融商品の説明や投資判断をすることはできません。この点は注意しなければなりません。

4-4.IFA(Independent Financial Advisor)

IFA(Independent Financial Advisor)とは、資産運用のアドバイスを行うプロフェッショナルです。

銀行や証券会社のような組織には所属しておらず、営業ノルマが無いため、複数の取扱商品の中から公正中立な立場でお客様に最適なご提案をすることができます。

売買仲介の印象が強い金融機関の担当者よりも、より顧客のライフプランに寄り添った資産運用のアドバイスをすることが可能です。

| 〈あわせて読みたい〉 ・【資産運用初心者】どこに相談すればいい?おすすめの相談先と重要な選び方 ・資産運用を株式投資で行うなら、誰に相談すれば良い?おすすめの相談先5選 ・IFAは銀行や証券会社と比べてどんな違い・特徴がある? |

5.IFAに相談するならファーストパートナーズへ

IFAに相談するなら株式会社ファーストパートナーズをおすすめします。

〈ファーストパートナーズの強み〉

①証券会社や銀行など金融機関出身者が多く在籍しており、豊富な知識と経験を活かしてお客様に的確なアドバイスをご提供します

②資産運用のみならず、事業承継、M&A、不動産など多岐にわたる金融サービスをご提供しています

③ヘッジファンドや外資系プライベートバンクと提携し、幅広い選択肢をご提供可能です

6.まとめ

今回の記事をまとめます。

資産運用を進めるには、まず将来必要になる資金を想定し、その目標に対してどれだけの期間で運用が可能か、また投資資金がいくらで、どれだけの利率で運用をする必要があるのかを、把握することが重要です。

また、具体的な相談先や困ったときの専門家について解説しました。メインとなる相談先、セカンドオピニオンの候補としてご参考にしてください。

資産を守り、効率的に運用するためには、投資資金の確保や運用目的(目標)の明確化はもちろん、投資先のリサーチ、誰に相談するのかなど、事前の準備が重要だと考えます。