- 黒字廃業とは何か分からない

- なぜ黒字廃業に追い込まれてしまうのか

- 黒字廃業にならないためにはどのようにすれば良いか

このようなお悩みをお持ちの経営者の方もいらっしゃると思います。

本記事では専門家が黒字廃業の理由やそれを防ぐ方法について解説していきます。

1. 黒字廃業とは

黒字廃業とは、利益が出ているにも関わらず、事業を継続できなくなった状態です。

廃業とは、経営者が自らの意思で事業を終わらせ、以降も再開しないことを指します。

一般的には赤字が出ていれば廃業になって当然ですが、黒字で廃業になる理由を不思議に思う経営者の方がいらっしゃるかもしれません。

利益が出ているにもかかわらず会社の活動を停止する状況は、近年メディアや専門家の間で大きな話題になっています。

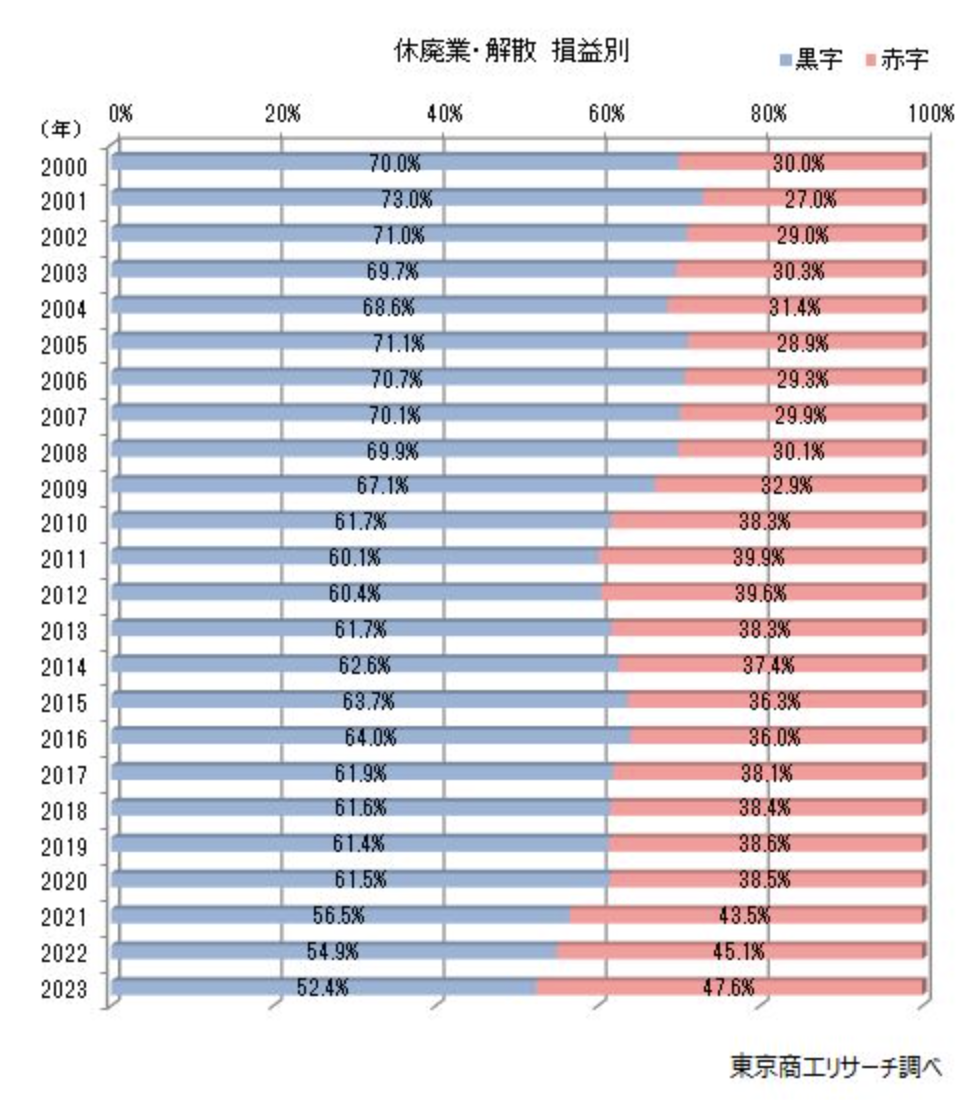

東京商工リサーチによると、2023年休廃業や解散する企業の内、直近の決算が黒字だった企業は52.4%となっています。2000年の70%と比べると、黒字廃業の割合は減少しているものの依然として、半数の企業が黒字で休廃業や解散をしています。

1-1. 廃業との違い

廃業とは、上述通り経営者が自主的に事業を終了させ、以降も再開しないことです。一方で、赤字や倒産(※)とは異なり、純利益はプラスでも事業を自主的に終了する方法が黒字廃業です。

経営状態が赤字でも黒字でも最終的には会社の活動を閉じる点は、黒字廃業と廃業では共通しています。

※会社を終わらせる廃業以外の方法として、倒産があります。倒産は、会社が負債を抱えすぎることで資金繰りに困り事業の継続が難しくなることです。

2. 黒字廃業になる理由

一般的に利益で黒字を出しているのに廃業してしまうのは不思議に思えます。

しかし、経営者の引退や経営環境の変化など、さまざまな要因が絡むと回避が難しくなることも多いです。

たとえば、資金繰りに苦しんだり、思った以上の負債を抱えたりすることで黒字廃業に陥る場合があります。そうならないためにも、どのような理由が潜んでいるのかを知っておくことが大切です。

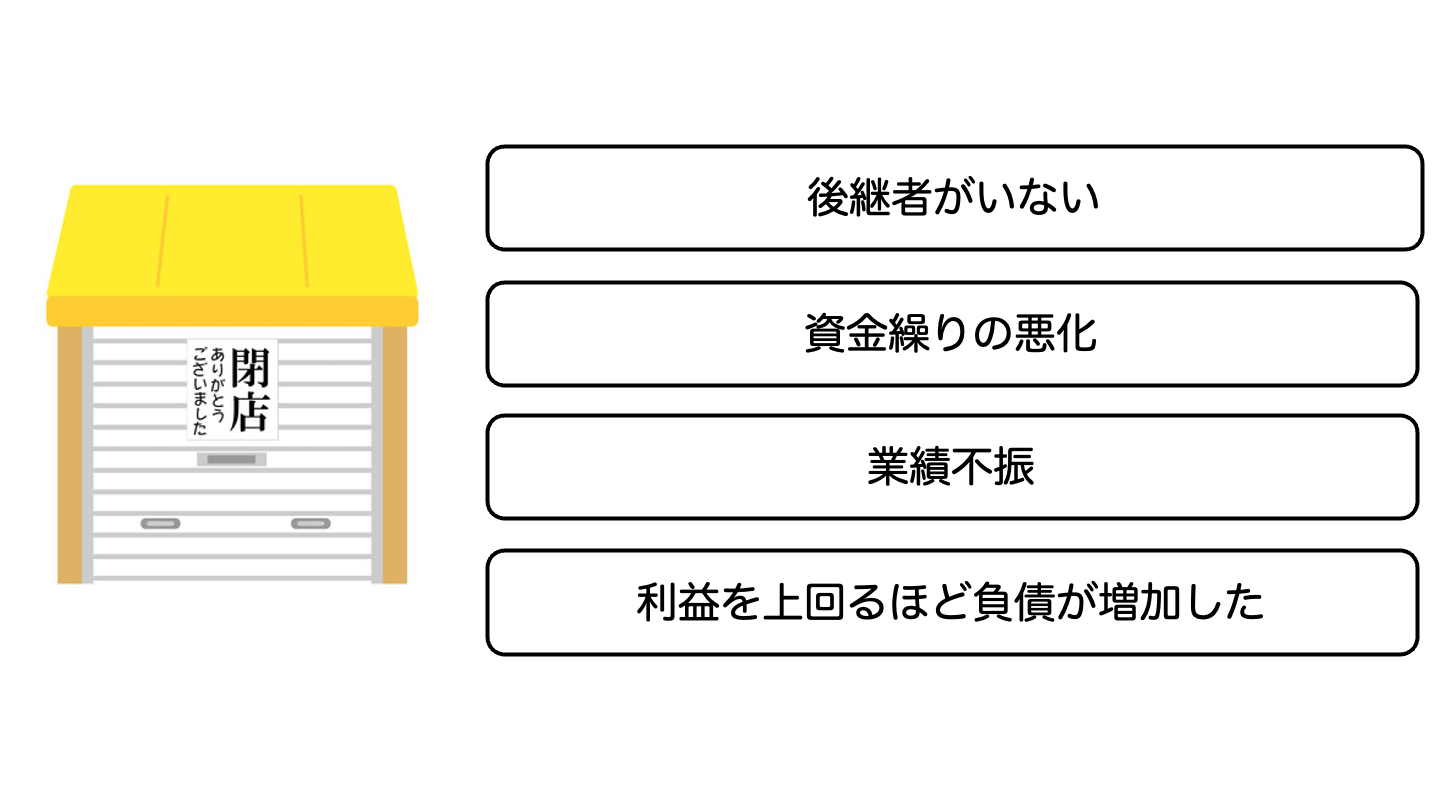

2-1. 後継者がいない

黒字廃業になる理由の一つとして、会社の後継者がいないことが挙げられます。

経営者が引退を考え始めるタイミングで、会社を任せる人材が見つからずやむなく廃業するケースです。

これは社会全体の高齢化が影響し、親族や従業員の中から後継者を確保できないことが背景にあります。中小企業の経営者も高齢化が進んでおり、事業承継の件数が増加しています。

また、地方の中小企業では、子供が別の会社に就職して地元に戻らず、会社を継げない例や、そもそも会社を継ぎたがらないケースも挙げられます。

そうした現状を踏まえると、早めの事業承継計画は欠かせません。後継者候補を育て事業を引き継ぐまでには、一般的に5-10年かかると言われています。そのため、経営者が60代以降になってから後継者を育成しようとしても、体力的に厳しいです。

このような事情も踏まえると、早めの事業承継を始めることが大切です。

2-2. 資金繰りの悪化

会社の資金不足による資金繰りの悪化も黒字廃業になる理由です。

黒字決算でも資金の出入りに苦しむ場合があります。たとえば、売上が計上されても入金サイクルが遅く、支払いに追われる状態が続けば手元資金がショート(※)することがあります。外部からの借り入れが難しくなれば、利益を計上していても倒産リスクに直面します。

結果として黒字廃業という選択をせざるを得なくなることがあります。

※会社の収入と支出のバランスが崩れて資金が不足することで、事業継続のための支払いが不可能になる状態です。

2-3. 業績不振

黒字といっても、実際にはごくわずかな利益しか出ていないことも、黒字廃業の理由です。

消費者のライフスタイルの変化や、海外企業の新規参入によって、市場全体が縮小傾向にあり、経営が右肩下がりになると、人件費や設備投資を賄う余裕がなくなることがあります。

たとえば、会社のメイン商材が時代の潮流から外れてしまい、新規顧客を獲得できずに利益が徐々に減少していくケースがあります。人件費削減や店舗の縮小等のコストカットを進めて利益率アップを狙ったとしても、一過性の対処に過ぎず数年後の業績の見通しが不透明であれば、廃業という選択に繋がります。

2-4. 利益を上回るほど負債が増加した

見かけ上は黒字でも、債務超過寸前まで負債が膨らむことで、廃業を選ぶケースがあります。

事業拡大のために設備投資を重ね、返済負担が利益を上回ってしまうと倒産のリスクが高まります。

負債による黒字廃業では、利息の支払いが積み重なることで利益以上の負担になる場合、元金の支払いが利益で賄えなくなる場合があります。

利息分を利益で賄うことができれば、経常利益としては黒字になります。しかし、融資されたお金は設備投資等に充てているため、結局のところ元金の支払いも利益で賄わなければなりません。

過度な設備投資等による利息や元金の支払いができなくなることを防ぐには、投資計画や借り入れの金額を慎重に管理することが不可欠です。

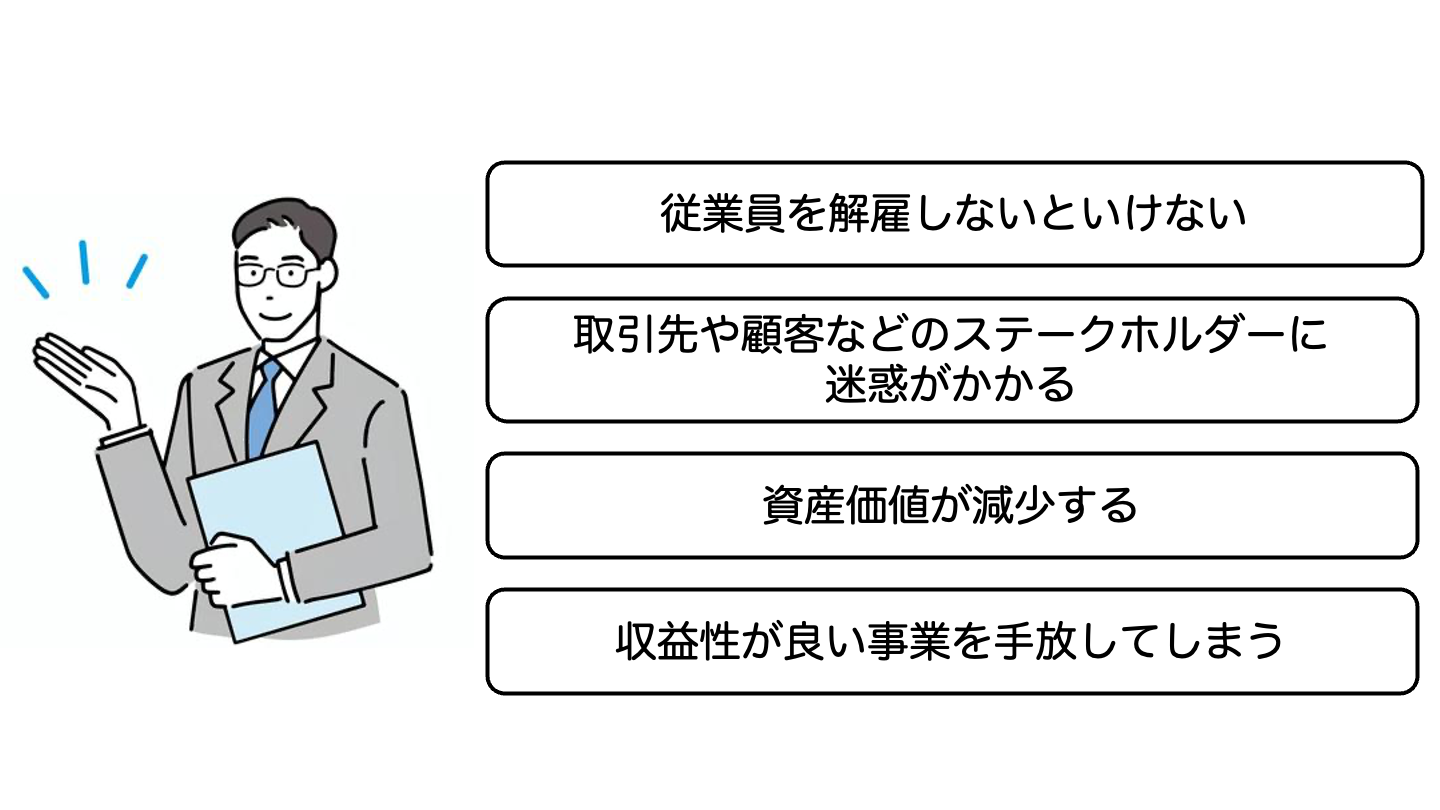

3. 黒字廃業をするデメリット

黒字廃業は経営者の判断によるものですが、倒産と同様に関係者への影響は少なくありません。

長年築いた信用や取引関係が失われ、さらには有形・無形の資産も手放してしまうことになります。

黒字廃業によって生じる4つの影響を紹介します。

3-1. 従業員を解雇しないといけない

利益が出ているからといって、廃業すれば従業員を雇用し続けるわけにはいかず、解雇しなければなりません。

経営者としては苦渋の決断となり、社員の生活を守れないという重い負担を背負うことになります。

特に家族経営の小規模事業者であっても、数名のスタッフを路頭に迷わせてしまう可能性は無視できません。

だからこそ、黒字廃業に踏み切る前に、M&Aなどの解決策を模索する必要があります。

3-2. 取引先や顧客などのステークホルダーに迷惑がかかる

廃業すると取引先は新たな仕入れ先や販売先を探す必要があり、顧客は馴染みの商品やサービスを利用できなくなります。

突然の事業終了は関係者に混乱を招き、イメージダウンにつながる恐れもあります。たとえば、主力商品を納入する企業がなくなると地域で同様の商品を調達できず、顧客が困ってしまう事態も考えられます。

そうした連鎖を起こさないためにも、丁寧な事前説明や準備期間の確保が大切です。

3-3. 資産価値の減少とコスト負担

会社が所有していた設備等の事業用資産は廃業することで買い手がつかず安価で売却する場合が多くなります。

また売却できないものの処分費用も発生します。売却できた場合でも譲渡益など利益が出ることにより、法人税を収める必要があります。

3-4. 収益性が良い事業を手放してしまう

黒字事業をそのまま手放すことは大きな利益獲得の機会損失になります。

利益を生み出す仕組みが整っているのであれば、自社内での後継者検討やM&Aなどの方法で存続させた方が地域の雇用機会や経済活動にも繋がります。

たとえば、外部投資家が興味を示すような事業モデルであれば、高値で譲渡できたかもしれません。

だからこそ、事業の収益性を十分に見極めたうえで、廃業以外の選択肢をしっかりと検討することが望ましいでしょう。

4. 黒字廃業を防ぐための方法

| No. | 方法 |

| 1 | 早期の段階で後継者の育成を行い事業承継の準備をする |

| 2 | キャッシュフローの管理を強化する |

| 3 | 資金調達を多様化する |

| 5 | M&Aを視野に入れ専門家に相談する |

会社の継続に向けた対策は早い段階で実行するほど効果が期待できます。

特に後継者探しや資金計画などは、時間をかけて用意を進めることで失敗のリスクを減らすことができるため、先手を打つことが重要です。

専門家に相談しながら複数の資金調達ルートを確保しておけば、資金繰り悪化のリスクを下げることが可能です。そうした段取りを踏まえ、黒字廃業を回避して事業を存続させるためのポイントを押さえていきましょう。

4-1. 早期の段階で後継者の育成を行い事業承継の準備をする

経営者の引退時期を見据えて、早めに後継者の選定や育成を進めるのが重要です。

社内でプロジェクトを立ち上げて若手に経営会議へ参加してもらい会社全体を把握させる、将来を担う幹部社員に月次決算の分析や営業方針の策定を任せ経営者が助言する形でスキルアップを促すといった施策が挙げられます。

こうした取り組みによって、スムーズなバトンタッチの可能性が高まります。。

4-2. キャッシュフローの管理を強化する

黒字廃業に陥る多くのケースで、手元資金の不足が深刻化しています。利益があっても資金回収のタイミングが遅れると支払いに困り、結果として信用力を失います。たとえば、受注から入金までの期間が長い業態では、支払時期を工夫したり、ファクタリングを利用したりする方法もあります。こうした資金の流れを常に可視化し、必要に応じた対策を講じることが黒字廃業の回避策となります。

4-3. 資金調達を多様化する

メインバンクからの借り入れに固執せず、クラウドファンディングや公的機関の助成金など、多角的な資金調達方法を検討することが望まれます。借入先を絞ると、返済条件の変化により経営が圧迫された際に打つ手が限られてしまいます。

たとえば、既存の融資枠に加えて新たなリース契約や補助金を活用するなど、複数の選択肢を用意しておくことで、資金繰りが安定しやすいです。

こうした柔軟性があると急な事態にも対応しやすくなるでしょう。

4-4. M&Aを視野に入れ専門家に相談する

後継者候補を社内外で探しても見つからない場合は、M&Aも有力な選択肢です。

自社の強みや特色を引き継いでくれる企業や投資家を見つけることで、黒字を維持したまま事業を存続できます。

たとえば、同業種でシナジーが期待できる企業が買収先に現れれば、従業員の雇用も守られやすいと考えられます。ただし、買い手との交渉や企業価値の評価には専門的な知識が必要なので、信頼できるアドバイザーに頼るのをおすすめします。

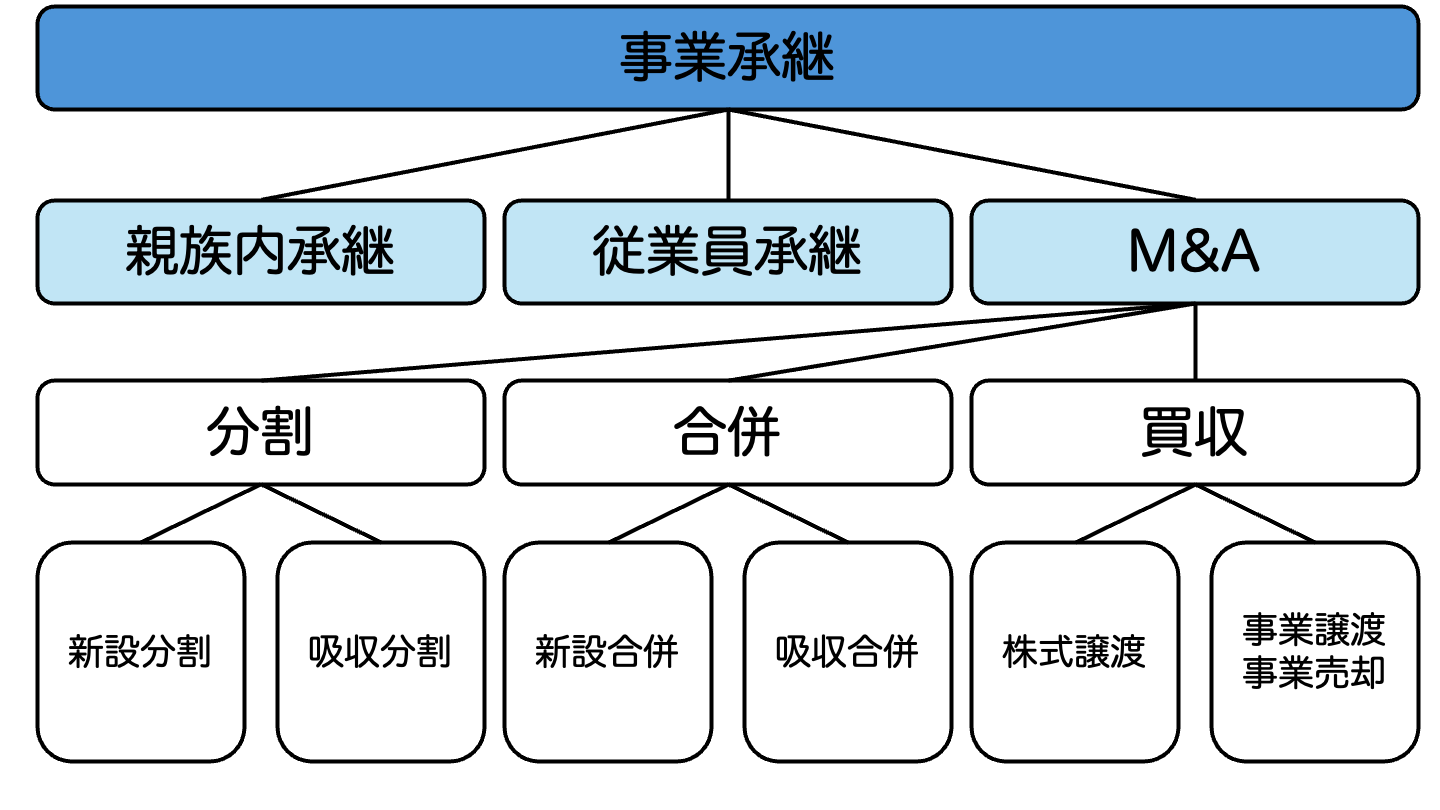

5. 黒字廃業を防ぐための事業承継のポイント

廃業を回避するうえで欠かせないのが事業承継の仕組みづくりだと言えます。

会社や事業をスムーズに引き継げれば、黒字が維持され、新たなアイデアによる飛躍も期待できるでしょう。

たとえば、後継者が決まった状態であれば、経営の方向性を長期的に議論できるというメリットがあります。

そうした観点から、ここでは代表的な承継手段を紹介します。

5-1. 親族内承継

親族内承継とは、経営者が自分の親族に会社を引き継ぐ方法です。

経営権を親族に譲り渡すことで、現在の経営方針や企業文化を継承しやすい利点があります。血縁関係のため、コミュニケーションコストが低く、経営者本人の想いをダイレクトに伝えやすいでしょう。たとえば、幼い頃から会社に慣れ親しんだ子供が後を継ぐと、事業理念に強い共感を持ちやすいといえます。ただし、経営の資質や本人の意欲が十分でない場合、後継失敗につながるリスクもあるため注意が必要です。

5-2. 役員・従業員承継

役員・従業員承継とは、社内の役員や従業員に事業や会社を引き継ぐ方法です。

役員や従業員は社内で実績を積み、業務をよく理解しており現場を熟知しているので、事業が円滑に引き継がれる可能性が高い点が魅力です。たとえば、現場リーダーとしてチームを率いてきた人材がトップに立てば、従業員のモチベーションを保ちやすいかもしれません。ただし、個人の資金力や経営スキルの不足が懸念される場合もあり、教育とサポートが欠かせません。

5-3. M&A

M&Aとは、英語の「Mergers(合併)」と「Acquisitions(買収)」の略で、会社の合併や買収を指します。

親族や役員に承継の意向がないときでも、第三者へ経営権を譲渡すれば事業を存続できます。M&Aは分割、合併、買収の3種類があり、一般的に買収(売却)のスキームが使われます。売却では、金銭を対価として、売り手企業の株式や事業の一部または全てを譲渡します。

M&Aでは場合によっては高額な対価を得られることもあり、経営者の老後資金や新たな事業への投資に活用できるでしょう。たとえば、買い手企業が同一業界や関連業界の場合、相互に技術や顧客基盤を活かせるシナジーを狙うことも可能で、高値がつきやすくなります。

うまくマッチングできれば、従業員の雇用継続にも寄与する選択肢だといえます。

6. 買い手として黒字廃業する会社を買うための方法

買い手の視点に立つと、黒字廃業を検討している会社をうまく引き継げば、既存の売上や顧客基盤を得るチャンスになります。

経営資源を短時間で取り込めるので、ゼロから起業するよりも早い段階で利益を生み出せるかもしれません。

たとえば、製造ラインやスタッフをそのまま活用できる点は大きなメリットです。

そうした買収の実行には主に株式譲渡と事業譲渡の2つの方法があるため、以下を見ていきましょう。

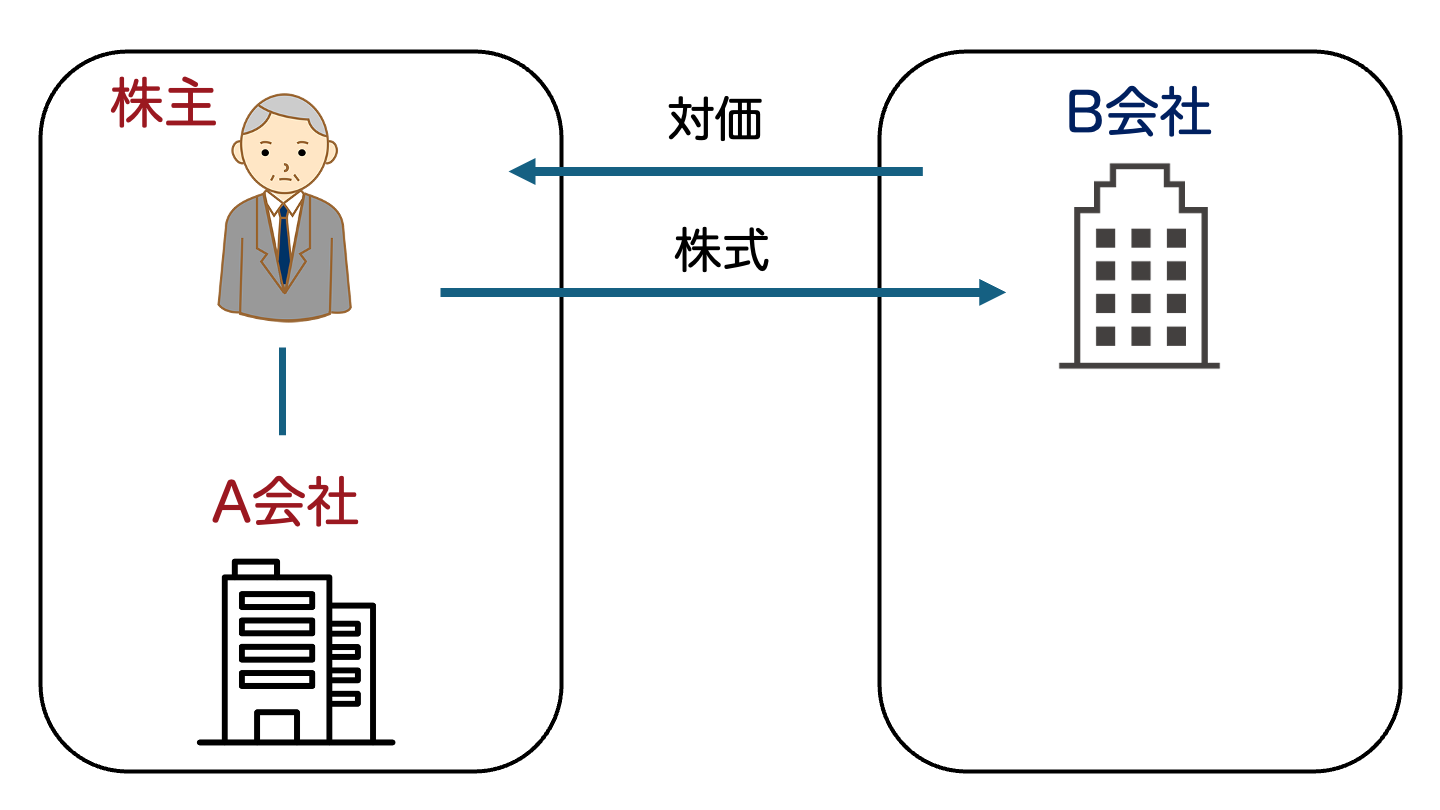

6-1. 株式譲渡

売り手の株式を買い手が取得し、経営権を移す方法です。

会社の法人格を維持したまま経営者が変わるため、取引先との契約や従業員の雇用などをスムーズに引き継ぐことができます。たとえば、取引条件の継続や営業許可の承継などが簡単に行われる点はメリットでしょう。一方で、簿外債務や過去のリスクも引き継ぐ可能性があるため、売り手と契約する前に調査(デューデリジェンス)をしっかり行うことが重要になります。

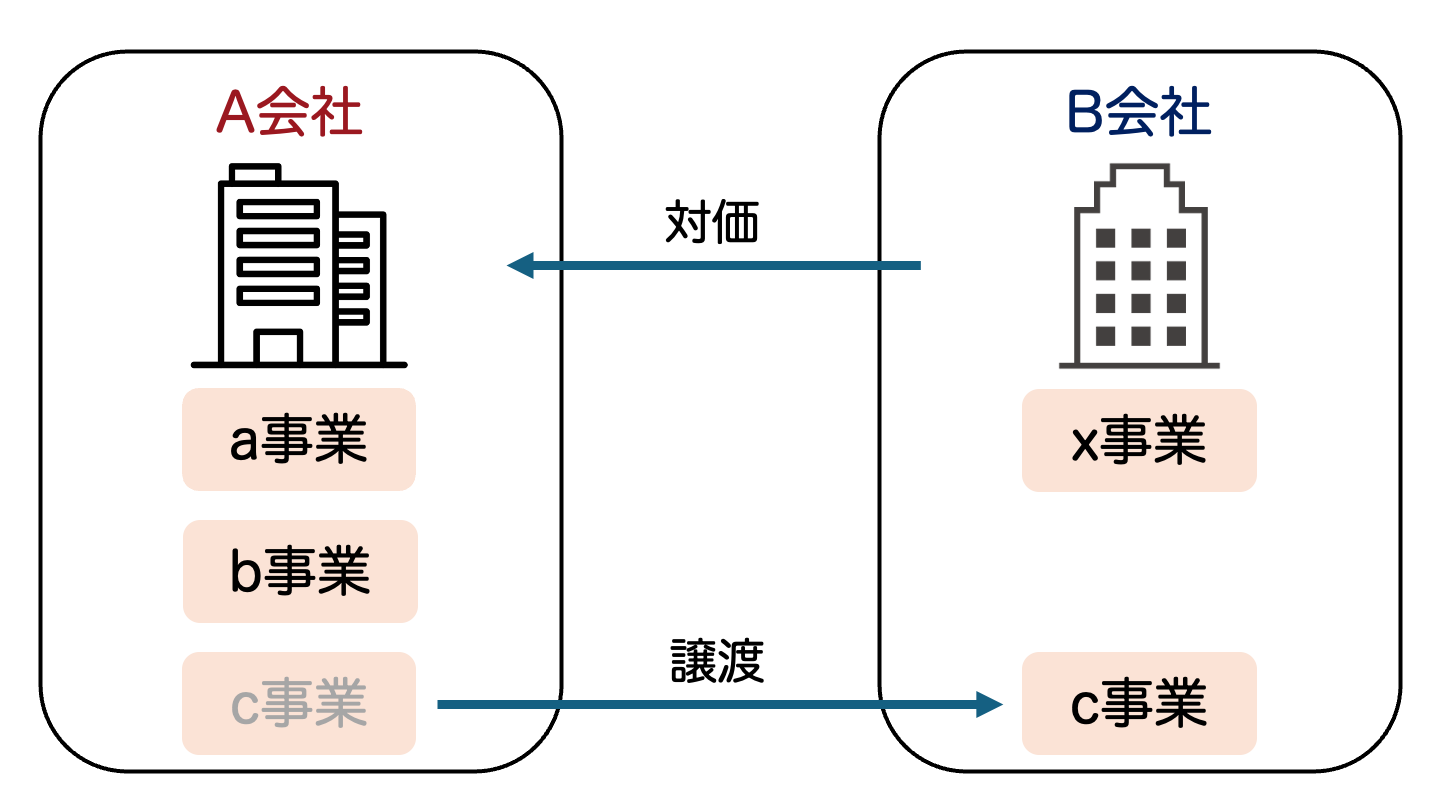

6-2. 事業譲渡

会社の全株式ではなく、事業の一部または全部を買い手が取得する手法です。

譲受する範囲を絞れるため、不要な資産やリスクを切り離せるのが利点と言えます。たとえば、赤字部門を除いた本業の優良部分だけを譲り受け、収益を効率的に確保するケースも多いです。ただし、契約書の作成や事業の範囲の特定が複雑になりやすいため、専門家の助言を得ながら進めることが望まれます。

7. まとめ

黒字廃業は、業績が良く利益が出ているのにもかかわらず会社を閉じることで、社会的にも経済的にも大きな損失をもたらします。

そうなる背景には後継者問題や資金繰りの難しさなど、複数の要因が複雑に絡み合います。たとえば、早期の事業承継対策や資金調達ルートの確保を疎かにすると、やむなく廃業するしかない状況に追い込まれる可能性が高まります。だからこそ、経営者は日頃から会社の将来像を意識して、社内外のリソースをうまく活用しながら黒字廃業を回避する道を探っていくことが大切です。

IFA(※)のファーストパートナーズでは、黒字廃業を防ぐために会社のM&A提案を行っています。お客様のニーズに合わせた利益を最大化するM&A提案が可能です。これを機に、一度相談を検討してみてはいかがでしょうか。

ご相談はこちらから。