(画像=ふるさと納税DISCOVERY)

| この記事は2025年2月3日にふるさと納税DISCOVERYで公開された「不動産投資で節税できる!税金対策の仕組みをわかりやすく解説」を転載したものです。 掲載記事:不動産投資で節税できる!税金対策の仕組みをわかりやすく解説 |

「不動産投資で節税できる」という話を聞くものの、本当に効果があるのか疑問に感じている方も多いのではないでしょうか。

特に高所得者の方は、年々増える税負担に頭を悩ませているはずです。

実は、不動産投資には減価償却費の活用や損益通算による所得税・住民税の軽減、さらには相続税対策まで、複数の税金対策の可能性が秘められています。

本記事では、不動産投資による税金対策の基本的な仕組みから、失敗しないためのポイントまでを分かりやすく解説。

これを読めば、あなたに合った効果的な節税方法が見えてくるはずです。

不動産投資で節税できる仕組み

(画像=ふるさと納税DISCOVERY)

不動産投資による節税は、主に減価償却費の活用と損益通算の組み合わせによって実現します。

特に年収1,200万円以上(課税所得900万円超)の方は、所得税率が33%以上となるため、大きな節税効果が期待できます。

また、将来の相続や贈与の際も、不動産は現金と比べて評価額を低く抑えられるため、税負担を軽減できます。

以下では、具体的な節税の仕組みについて解説していきます。

減価償却と損益通算で所得税・住民税を軽減

不動産投資による節税の要は、減価償却費を活用した「不動産所得の赤字」の創出と、その赤字を給与所得と相殺する「損益通算」です。

このスキームによって、課税所得を圧縮して所得税・住民税を軽減できます。

また、実際の現金収支は黒字でも、不動産所得は赤字にできるため、安定した収益を確保しながら節税することが可能です。

減価償却費の活用

建物の減価償却費は「建物価格÷減価償却期間」で計算します。

計算式

建物価格÷減価償却期間=減価償却費/年

例えば、建物価格5,000万円、減価償却期間5年の場合、年間1,000万円の減価償却費を計上できます。

この減価償却費は実際の現金支出を伴わない経費であり、課税所得を圧縮する効果があります。

木造や築古物件は減価償却期間が短いため、より大きな節税効果が期待できます。

損益通算の仕組み

不動産投資での損益通算は、不動産所得の赤字を給与所得から差し引くことで実現します。

例)

- 給与所得:2,000万円(所得税・住民税率:約50%)

- 物件:築古木造アパート

- 購入価格:1億円(土地:5,000万円、建物:5,000万円)

- 年間家賃収入:900万円

- 利回り:9%

- 減価償却費:1,000万円

- その他の必要経費:200万円

計算式

- 家賃収入900万円-減価償却費1,000万円−必要経費200万円=赤字額300万円

- 給与所得2,000万円−赤字額300万円=所得額1,700万円

例えば、給与所得2,000万円の方が、家賃収入900万円、減価償却費1,000万円、必要経費200万円の物件を所有した場合、不動産所得は300万円の赤字となります。

この赤字を給与所得から差し引くことで、課税所得を1,700万円まで圧縮できます。

税率約50%の場合、最大150万円程度の節税効果が期待できます。

相続税評価額の適用で相続税・贈与税を軽減

不動産の相続税評価額は、一般的に実際の取引価格より20~30%低く評価されます。

例えば、1億円の現金を相続する場合、基礎控除後の課税対象額は5,800万円となり、法定相続人2人の場合の相続税額は770万円です。

現金のまま相続する場合の計算式(相続財産:1億円、法定相続人:2人)

- 相続財産1億円−基礎控除額(3,000万円+600万円×法定相続人2人)=5,800万円

- 5,800万円÷法定相続人2人=一人当たりの取得金額2,900万円

- 法定相続分に応ずる所得金額2,900万円×税率15%−控除額50万円=一人当たりの相続税額385万円

- 385万円×法定相続人2人=2人分の相続税額770万円

参考:国税庁|No.4152 相続税の計算、No.4155 相続税の税率

一方、同額の不動産を相続する場合、評価額が8,000万円程度となり、相続税額は470万円まで軽減できます。

さらに賃貸物件の場合は借地権割合や借家権割合による減額も適用され、より大きな節税効果が期待できます。

不動産投資で節税効果を高めるための戦略

(画像=ふるさと納税DISCOVERY)

不動産投資による節税効果は、物件選びと運営方法によって大きく変わってきます。

特に、建物の構造や築年数による減価償却費の違い、そして法人化のタイミングは慎重に検討する必要があります。

以下では、最適な節税効果を得るための具体的な戦略について解説していきます。

物件選びで節税効果に差が出る

不動産投資の節税効果を最大化するには、物件選びが重要です。

新築と中古、木造とRC造では、減価償却費や必要経費の計上額に大きな差が生じます。

それぞれの特徴を理解し、自身の収入状況に合わせた最適な物件を選択しましょう。

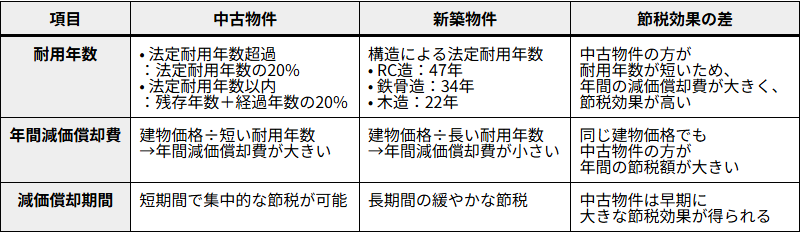

中古物件と新築物件の違い

中古物件は、減価償却期間が新築より短くなるため、年間の減価償却費を大きく計上できます。

例えば、築20年のRC造マンションの場合、新築の47年に対して耐用年数が31年と短くなり、より大きな節税効果が得られます。

減価償却費の比較

(画像=ふるさと納税DISCOVERY)

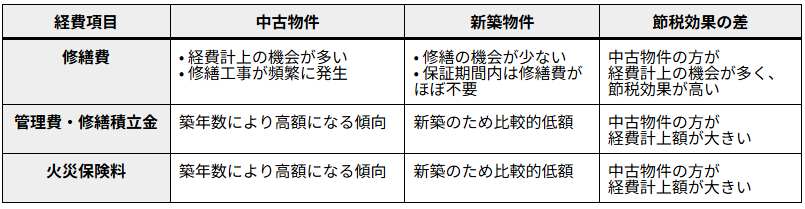

また、修繕費や管理費は経費として計上できる機会がありますが、購入時の仲介手数料は土地・建物の取得価額に算入され、建物分については減価償却費として各年分で必要経費に算入されます。

リフォーム費用については、その内容により、修繕費として全額を必要経費に算入できる場合と、資本的支出として減価償却を行う場合があります。

具体的には、通常の維持管理や修理のための支出は修繕費となりますが、資産の使用可能期間を延長させたり価値を高めたりする部分は資本的支出となります。

一方、新築物件は減価償却期間が長く、年間の節税効果は限定的となります。

諸経費の比較

(画像=ふるさと納税DISCOVERY)

初期費用の経費計上

(画像=ふるさと納税DISCOVERY)

木造とRC造の違い

建物の構造による法定耐用年数の違いは、節税効果に大きな影響を与えます。

木造建築物は法定耐用年数が22年と、RC造の47年と比べて大幅に短いため、同じ建物価格でも年間の減価償却費を約2倍に設定できます。

そのため、所得税の軽減効果を早期に実現したい場合は、木造物件がより効果的です。特に築古の木造物件は、最も大きな節税効果が期待できます。

(画像=ふるさと納税DISCOVERY)

法人化で更なる節税効果を狙う

不動産投資の規模が拡大し、課税所得が900万円を超えると、法人化による節税も検討に値します。

個人の所得税が最大45%の累進課税なのに対し、法人税率は一律23.2%となるためです。

ただし、法人化には設立費用や社会保険料の負担、毎年の法人住民税など、新たなコストも発生します。

また、必要以上に早い段階での法人化はかえって負担増になる可能性もあるため、収支シミュレーションを慎重に行う必要があります。

不動産投資の節税に関するよくある失敗例

(画像=ふるさと納税DISCOVERY)

不動産投資による節税は、適切な時期に適切な判断をしなければ、かえって損失を被るリスクがあります。

実際に、多くの投資家が持ち過ぎや早すぎる売却、収入見込みの甘さなどで失敗しています。

これらの事例から学び、効果的な節税を実現しましょう。

長く持ち続けて売却のタイミングを逃した

不動産投資の節税効果は、減価償却費の計上が可能な期間に限られます。

例えば、耐用年数を超えて物件を保有し続けると、減価償却費を計上できなくなります。

その結果、不動産所得が黒字となり、かえって税負担が増えるケースも。

さらに築年数が進むと、修繕費の増加や物件価値の低下も懸念されます。

節税効果を最大限に活用するには、デットクロス(不動産所得は黒字だが手元資金は赤字の状態)が発生する前、かつ物件価値がまだ維持できている時期での売却を検討する必要があります。

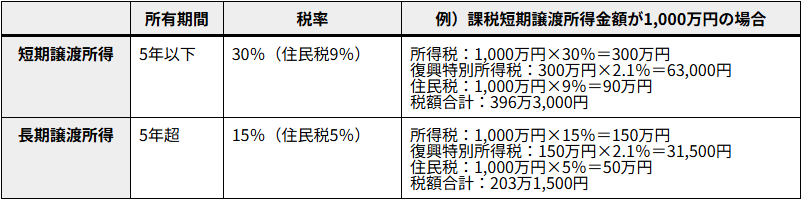

不動産の売却を急ぎすぎて税負担が増えた

不動産の売却には、保有期間によって大きく異なる税率が適用されます。

5年以下の短期譲渡所得の場合は39%(所得税30%+住民税9%)、5年超の長期譲渡所得の場合は20%(所得税15%+住民税5%)となります。

例えば、1,000万円の譲渡所得が発生した場合、短期譲渡では約396万円、長期譲渡では約203万円の税負担となり、その差は約193万円にも及びます。

このため、やむを得ない場合を除き、長期譲渡所得の税率が適用される時期まで保有することが賢明です。

※令和19年まで復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付

参考:国税庁|No.3211 短期譲渡所得の税額の計算、No.3208 長期譲渡所得の税額の計算

(画像=ふるさと納税DISCOVERY)

家賃収入が期待通りに得られなかった

多くの投資家が、想定以上の空室期間の発生や賃料下落により、期待していた収入を得られないケースに直面しています。

これは単に収益性の問題だけでなく、返済原資の不足や手元資金の枯渇を招き、物件の維持すら困難になるリスクがあります。

対策としては、立地条件の見極めはもちろん、近隣の賃料相場や需要動向を十分に調査することが重要です。

また、予期せぬ事態に備えて、余裕を持った資金計画を立てることも必要不可欠です。

不動産投資での税金対策で心がけること

(画像=ふるさと納税DISCOVERY)

不動産投資での効果的な税金対策には、長期的な視点と適切な運営管理が欠かせません。

節税効果を得ながらも、安定した収益を確保し、持続可能な投資を実現するために重要なポイントをご説明します。

節税効果だけに囚われない

不動産投資の本質は、将来の収益獲得と資産形成にあります。

確かに、減価償却による節税効果は魅力的ですが、これだけを目的とした投資は危険です。

なぜなら、減価償却期間が終了すれば節税効果は消失し、場合によっては納税額が増加する可能性もあるからです。

投資判断の際は、まず物件の収益性や将来性を重視し、節税はあくまでも付随的なメリットとして捉えることが重要です。

投資計画を立てる際は、節税効果に頼らない収支計画を基本とし、そこに節税効果を加味する形で検討を進めましょう。

毎年の確定申告を欠かさない

不動産投資による節税効果を最大限に得るには、適切な確定申告が不可欠です。

特に青色申告を選択することで、最大65万円の特別控除を受けられるほか、損失の繰越控除なども可能になります。

申告の際は、収支内容を正確に記録した帳簿や、修繕費などの領収書、賃貸契約書などの証憑書類を適切に保管しておく必要があります。

また、建物の減価償却費の計算や、土地・建物の取得価額の区分など、専門的な知識が必要な部分も多いため、税理士に相談することをおすすめします。

専門家を交えてシミュレーションを行う

不動産投資の節税効果は、物件の状況や税制改正によって変化します。

そのため、税理士や不動産専門家と連携し、定期的な収支・節税効果のシミュレーションを行うことが重要です。

特に、減価償却費の残高や建物の帳簿価額、売却時の税金など、長期的な視点でのシミュレーションが必要不可欠です。

また、税制改正や経済環境の変化に応じて、少なくとも年1回は見直しを行い、必要に応じて運用方針の修正を検討しましょう。

売却や追加購入の判断も、専門家の意見を参考に慎重に行うことをおすすめします。

まとめ

不動産投資による節税は、減価償却費の活用と損益通算、相続税評価額の適用など、複数の方法を組み合わせることで大きな効果を発揮します。

特に年収1,200万円以上の投資家は、所得税・住民税の軽減効果が高く、築古の木造物件を選択することでさらなる節税効果が期待できます。

ただし、節税効果だけを追求せず、物件の収益性や将来性を重視し、専門家のアドバイスを受けながら計画的に進めることが、持続可能な不動産投資の実現につながります。